Слабость технологического сектора привела к разнонаправленным движениям основных американских индексов в течение дня, цена на нефть упала до самого низкого уровня с начала войны в Иране, снижение премии за инфляционные риски спровоцировало снижение доходности 10-летних казначейских облигаций США на 9 базисных пунктов за день.

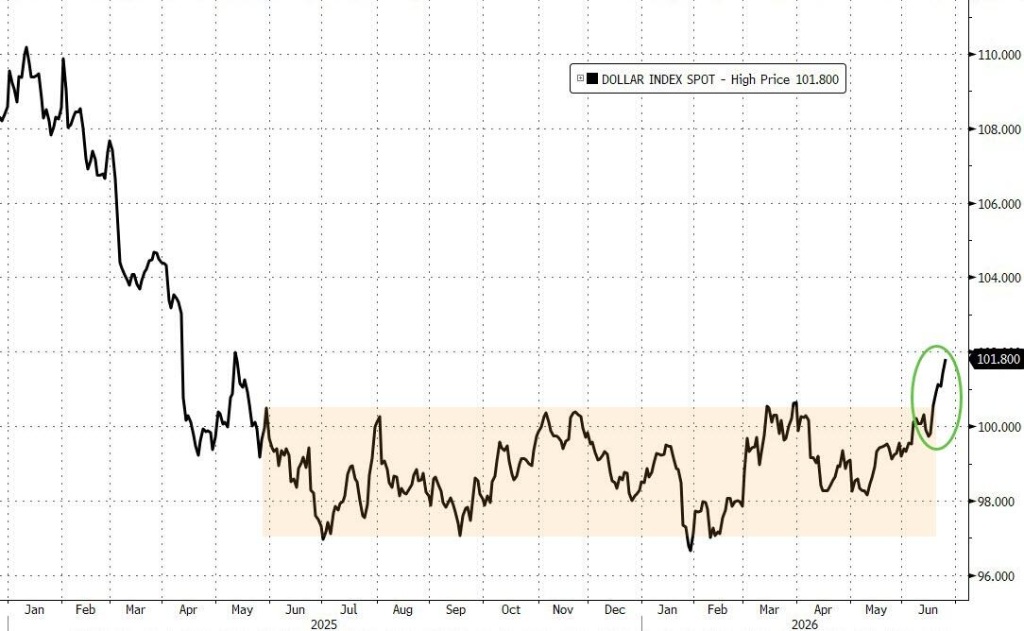

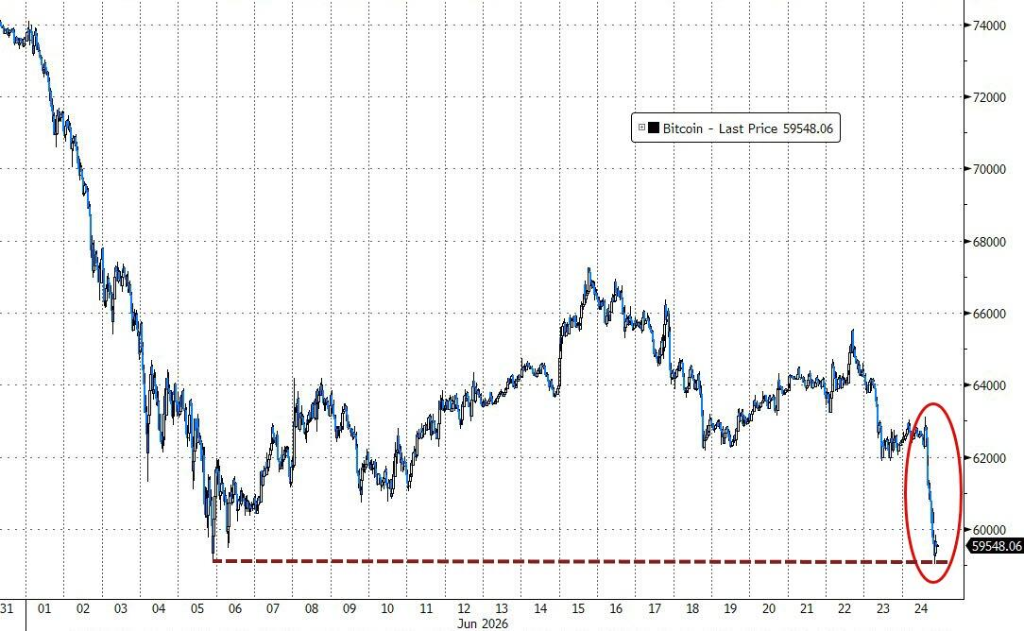

Доллар обновил 13-месячный максимум, товарные рынки рухнули. Цена на золото временно опускалась ниже 4000 долларов, нефть — ниже 70 долларов, биткоин — ниже 60000 долларов.

Акции Micron Technology подскочили на 16% в послечасовых торгах после публикации квартальных отчетов, которые превзошли ожидания аналитиков. Дефицит чипов памяти, вызванный спросом на технологии ИИ, привел к резкому росту цен на продукцию компании. ETF на индекс Nasdaq 100 вырос на 1% после закрытия торгов.

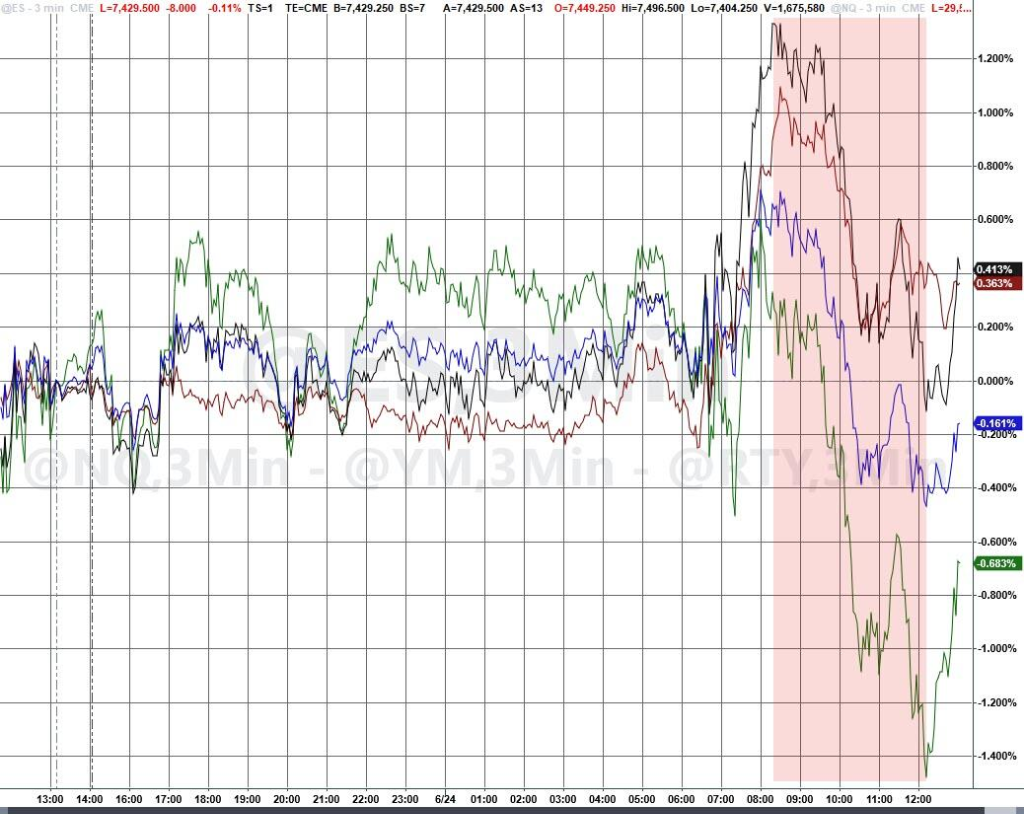

Под влиянием V-образного восстановления южнокорейских акций в ходе ночных торгов, в среду основные американские индексы начали день с роста. Однако после закрытия европейских торгов началось давление продавцов, которое усиливалось с каждой попыткой отскока. Индекс Nasdaq показал наибольшее падение, в то время как Dow Jones и индекс малой капитализации с трудом сохранили положительную динамику.

Примечательно, что, несмотря на общее давление на индексы, более 310 акций из состава S&P 500 закрылись в плюсе. "Великолепная семерка" технологических компаний отстала от остальных 493 компонентов индекса, что демонстрирует явную ротацию на рынке.

Технологические и энергетические акции оказали наибольшее давление на рынок, в то время как сектор потребительских товаров широкого потребления и промышленный сектор показали относительный рост. В течение последних двух дней "лидеры" в сфере искусственного интеллекта демонстрировали явную слабость,индекс S&P 500 (без сектора ИИ) наоборот вырос более чем на 1%, в то время как сектор полупроводников для ИИ рухнул почти на 10%.

Индекс PHLX Semiconductor Sector (SOX) в течение дня упал на 0,82%, акции Qualcomm снизились более чем на 4%, Arm и Marvell Technology — более чем на 3%, ON Semiconductor — более чем на 2%. Акции Micron также потеряли 0,81%.

Акции Cerebras Systems обвалились примерно на 19%, опустившись ниже цены первичного размещения, после того как компания в своем первом квартальном отчете после IPO прогнозировала годовую маржинальность ниже уровня первого квартала.

В тот же день OpenAI объявила о выпуске своего первого собственного чипа для ИИ, разработанного совместно с Broadcom, под кодовым названием "Jalapeño", что дополнительно усилило конкурентное давление на внешних поставщиков чипов.

Марк Хакетт из Nationwide считает, что недавняя слабость технологических акций больше похожа на корректировку позиций и ротацию, чем на сигнал о проблемах на фундаментальном уровне. Рик Гарднер из RGA заявил:

Акции росли слишком быстро и слишком сильно, коррекция была почти неизбежна. Для инвесторов, недостаточно задействованных в этом секторе, эта коррекция, наоборот, предоставила возможность для покупок, поскольку фундаментальные показатели сектора по-прежнему сильны.

Квартальные отчеты и прогнозы Micron за третий финансовый квартал 2026 года (завершившийся 31 мая), опубликованные в послечасовых торгах, стали ключевой переменной для стабилизации рынка.

Как сообщает Wall Street Journal, выручка Micron в третьем квартале выросла примерно на 346% в годовом исчислении до 41,46 млрд долларов, что примерно на 16% превысило ожидания аналитиков. Скорректированная прибыль на акцию (EPS) по не-GAAP стандарту выросла более чем в 12 раз до 25,11 доллара, что более чем на 20% превысило прогнозы аналитиков.

Аналитики в целом считают, что прогнозы имеют даже большее значение, чем данные квартального отчета. Micron прогнозирует скорректированную выручку в четвертом квартале в диапазоне от 49 до 51 млрд долларов, что означает новый рекорд выручки в текущем квартале. Среднее значение прогноза в 50 млрд долларов на 15,6% превышает ожидания аналитиков.

Аналитики Nomura отмечают, что подразумеваемая волатильность на рынке опционов в ожидании отчетов Micron превысила влияние последних заседаний ФРС. Подразумеваемый диапазон безубыточности на рынке опционов составляет примерно ±7-8%. Если фактическое изменение цены достигнет 10% и выйдет за этот диапазон, рынок может интерпретировать это как подтверждение сигналов о спросе в цепочке поставок полупроводников и ИИ, что спровоцирует более широкие направленные колебания в технологическом секторе.

В конечном итоге, прогнозы продаж Micron, опубликованные после закрытия торгов, полностью превзошли ожидания рынка, и акции мгновенно подскочили более чем на 16%, поставив временную точку в недавней волне распродаж технологических акций.

После отчетов Micron восстановились не только ее акции и не только на 16%. Под влиянием отчетов Micron акции Qualcomm также выросли более чем на 10%.

На Дне инвестора в среду Qualcomm высказала ряд позитивных комментариев относительно перспектив роста в сфере искусственного интеллекта. Компания заявила, что ее экспансия на рынок чипов для центров обработки данных принесет "десятки миллиардов долларов" выручки в финансовом году, начинающемся в октябре.

Другие американские акции производителей чипов также резко выросли в послечасовых торгах: акции производителей устройств хранения данных Western Digital, SanDisk и Seagate Technology подскочили более чем на 10%.

Акции Arm и Applied Materials выросли более чем на 6%, ASML и Intel — более чем на 4%, AMD — более чем на 3%. В начале азиатских торгов в четверг фьючерсы на индекс Nasdaq 100 временно выросли более чем на 2%.

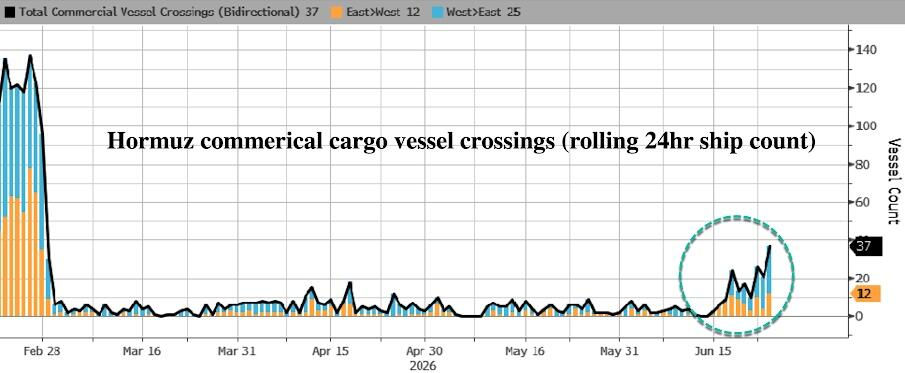

По оценкам Международного энергетического агентства, экспорт нефти из ОАЭ восстановился почти до 85% от довоенного уровня, что отражает значительное увеличение объемов нефти, проходящей через Ормузский пролив в последние недели.

Только из ОАЭ в последние недели было продано около 60 млн баррелей сырой нефти из Персидского залива. Данные показывают, что трафик судов через Ормузский пролив достиг нового максимума с момента подписания меморандума о взаимопонимании и продолжает расти.

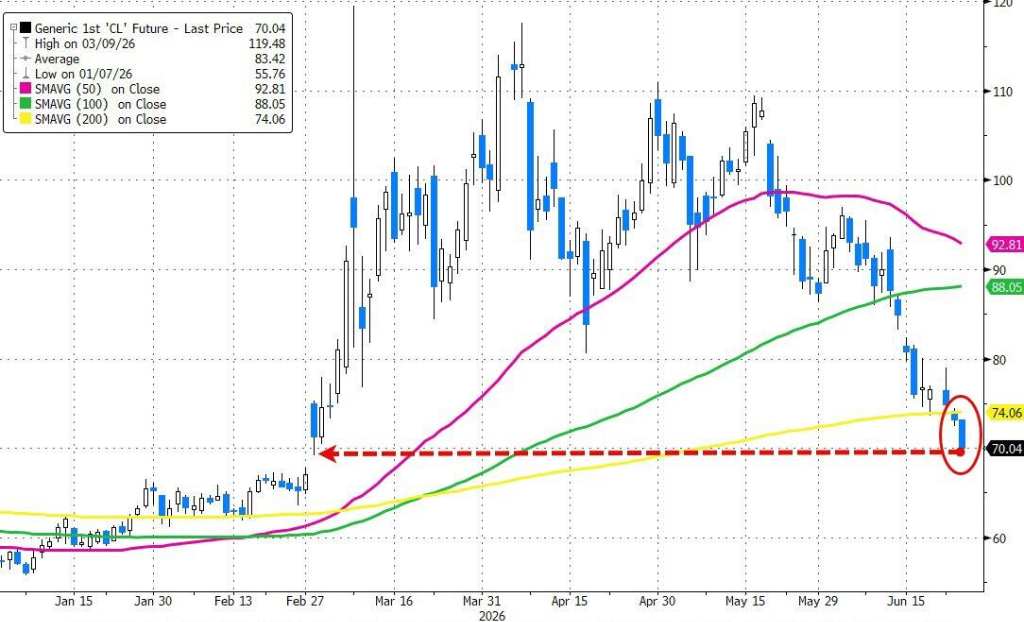

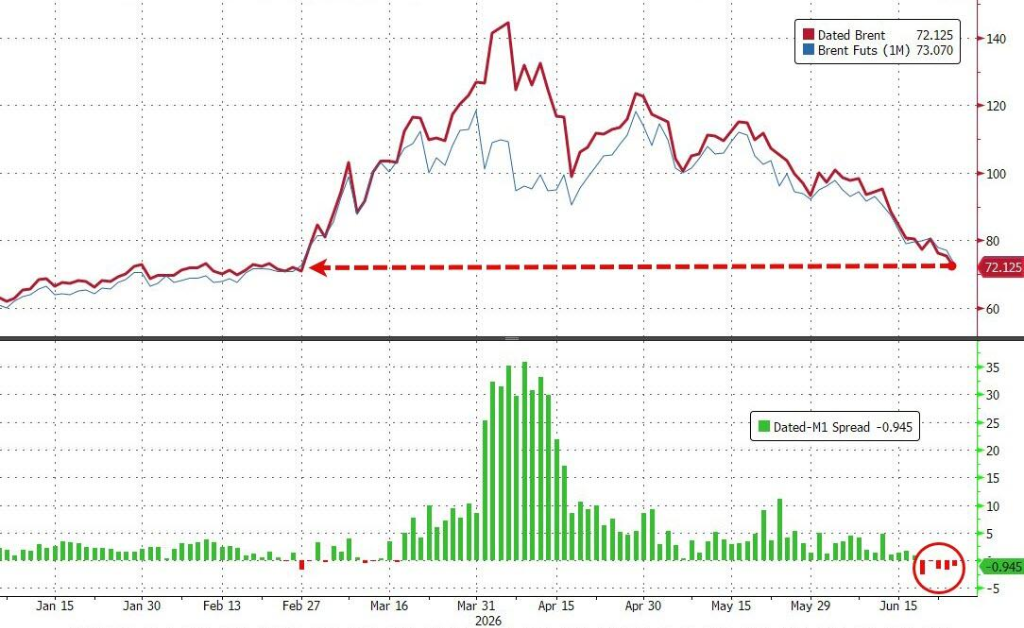

Рынок спотовой нефти также ослабевает: от Северного моря до Западной Африки премии к базовым ценам на сырую нефть в различных регионах быстро снижаются. Фьючерсы на WTI в течение дня опускались ниже 70 долларов, приблизившись к довоенным минимумам, внутридневное падение составило 4,5%.

Брент практически полностью потерял всю геополитическую премию за риск, накопленную с начала войны в Иране.

На фоне новостей, 24-го числа Дональд Трамп в социальной сети заявил, что Иран уведомил США о том, что не будет взимать никаких сборов за проход, страховых или других платежей с судов, проходящих через Ормузский пролив. Однако он также пригрозил, что если эта информация окажется неверной, переговоры будут немедленно прекращены.

Он также сообщил, что США разморозят часть иранских средств для покупки американской сельскохозяйственной продукции, но никакие средства еще не разморожены. После встречи с сенаторами-республиканцами он сказал журналистам:

Я вижу, что цена на нефть только что упала ниже 70 долларов. Кто мог подумать, что это произойдет? И это еще во время войны, Иран ведет себя очень хорошо.

Стивен Иннес, управляющий партнер SPI Asset Management, отмечает, что падение цен на нефть происходит не потому, что рынок считает геополитические риски исчезнувшими, "а потому, что улучшение физических потоков происходит быстрее, чем ожидалось".

Данные рынка опционов показывают, что инвесторы готовятся к дальнейшему снижению цен на нефть: объем торгов опционами "пут" превышает объем "коллов". Наиболее активно торгуются контракты со сроком исполнения в августе и сентябре и страйк-ценой в диапазоне от 60 до 68 долларов.

Падение цен на нефть оказало заметное стимулирующее воздействие на рынок облигаций. Доходность 10-летних казначейских облигаций США снизилась на 9 базисных пунктов за день до 4,40%, доходность 30-летних облигаций достигла 4,85%, что является самым низким уровнем с 8 апреля.

Индекс цен PCE, публикуемый в четверг, станет следующей ключевой точкой. Прогнозисты ожидают, что данные за май покажут ускорение как в месячном, так и в годовом исчислении, что предоставит новые ориентиры для дальнейшей политики ФРС.

Главный экономист Goldman Sachs Джан Хациус подтвердил, что их базовый прогноз по-прежнему предполагает отсутствие повышения ставок, аргументируя это тем, что в случае достижения прочного мира на Ближнем Востоке инфляционная среда окажется более благоприятной, чем в настоящее время ожидает ФРС.

Цепочка логики давления на золото ясна: снижение геополитической напряженности ослабляет спрос на безопасные активы, ожидания повышения ставок ФРС поддерживают укрепление доллара, а сильный доллар напрямую давит на активы в драгоценных металлах, номинированные в долларах.

Индекс доллара DXY обновил 13-месячный максимум.

На политическом уровне министр финансов США Бессент в эфире CNBC заявил, что переговоры с Ираном уже включают вопрос о том, чтобы Иран осуществлял экспорт нефти и газа в долларах, Венесуэла также возвращается к долларовой системе, Россия, как ожидается, вернется к долларовым расчетам после окончания конфликта на Украине. Он охарактеризовал эти события как часть более широкой перестройки глобального доминирования доллара.

Бессент также прогнозирует, что темпы роста ВВП США могут вернуться к 3% в течение года. Таким образом, нарратив о силе доллара получил политическую поддержку, что дополнительно снижает привлекательность золота.

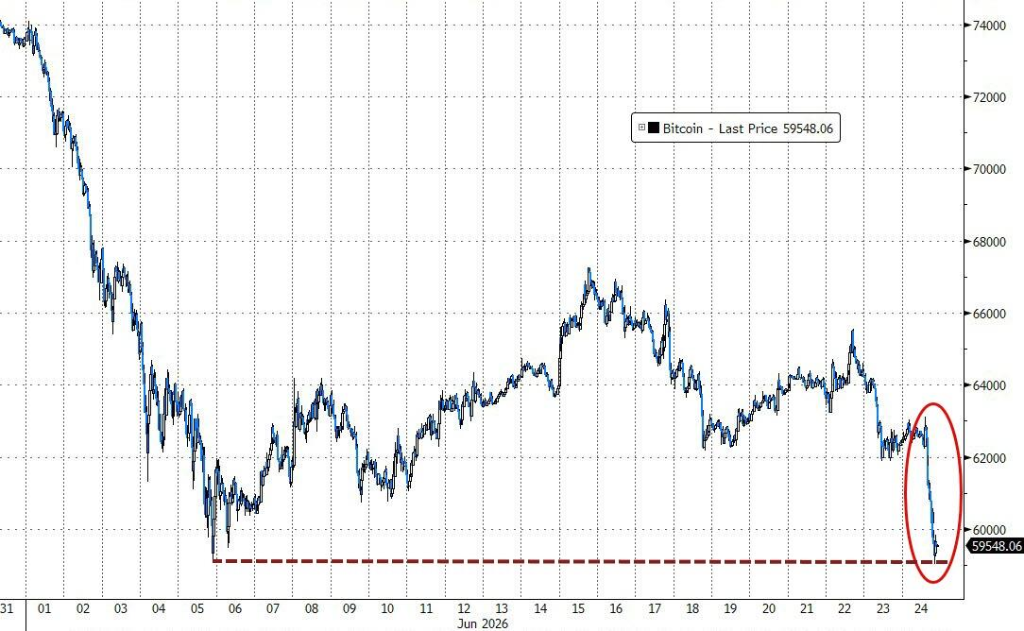

На фоне сильного доллара биткоин временно обвалился более чем на 5,3%, в течение дня опускаясь ниже психологической отметки в 60 000 долларов.

В среду продолжающаяся слабость технологических акций привела к тому, что индекс S&P 500 почти не изменился, сводный индекс Nasdaq упал на 0,41%, в то время как промышленный индекс Dow Jones вырос на 0,36%. Индексы биотехнологий Nasdaq и региональных банков США обновили исторические максимумы закрытия. Акции Cerebras Systems в течение дня упали на 19%.

Базовые индексы США:

Индекс S&P 500 закрылся с падением на 7,24 пункта, или на 0,10%, на уровне 7358,22 пункта.

Промышленный индекс Dow Jones закрылся с ростом на 182,06 пункта, или на 0,35%, на уровне 51848,90 пункта.

Индекс Nasdaq закрылся с падением на 110,403 пункта, или на 0,43%, на уровне 25476,636 пункта. Индекс Nasdaq 100 закрылся с падением на 127,216 пункта, или на 0,43%, на уровне 29220,056 пункта.

Индекс Russell 2000 вырос на 0,37%, до 2986,629 пункта.

Индекс волатильности VIX упал на 4,31%, до 18,65, демонстрируя М-образную динамику с 00:00 по пекинскому времени.

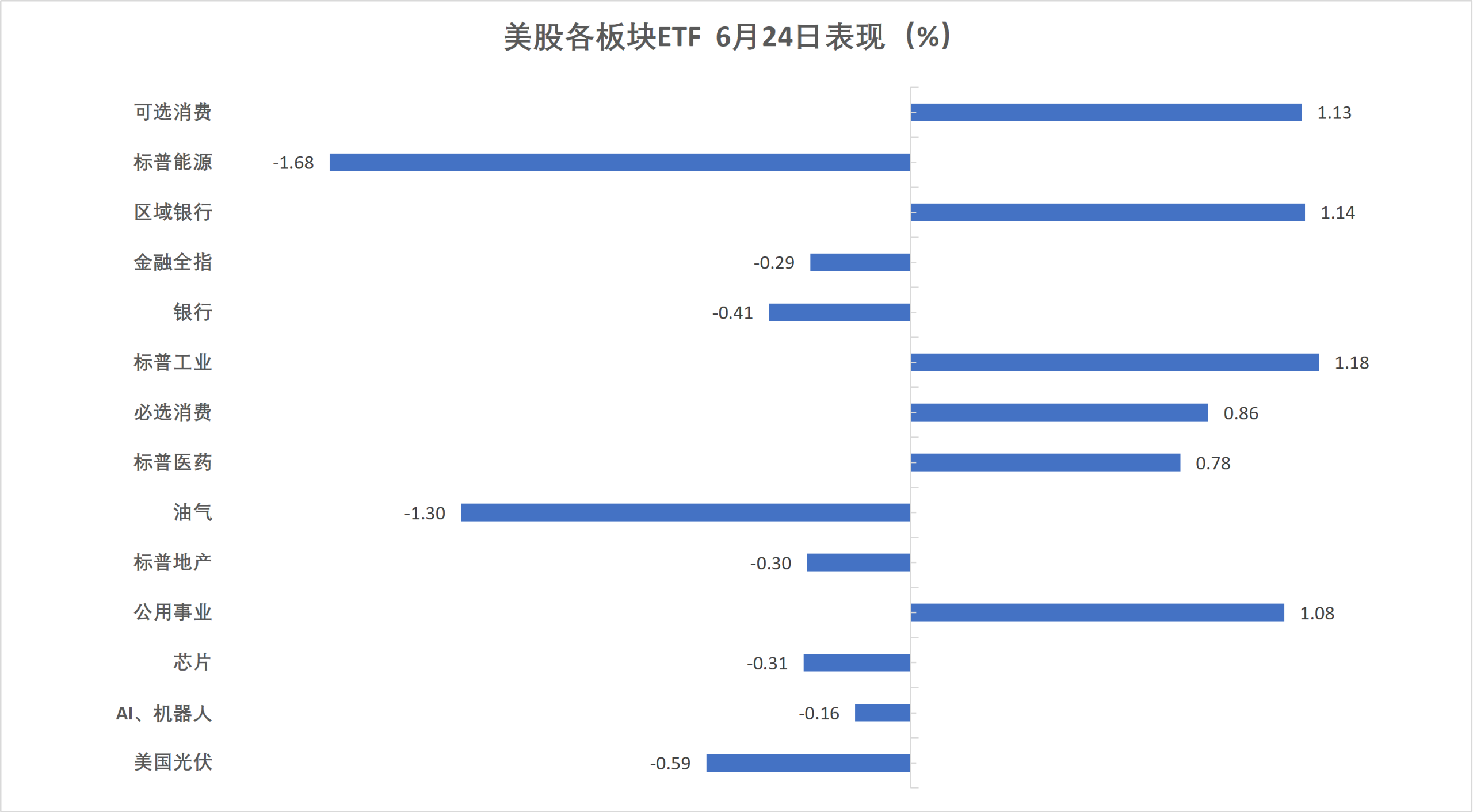

Отраслевые ETF США:

Большинство отраслевых ETF США закрылись с ростом: ETF глобальной авиационной отрасли вырос на 4,17%, ETF биотехнологического индекса, ETF региональных банков, ETF потребительских товаров широкого потребления, ETF коммунальных услуг выросли до 1,93%.

(Отраслевые ETF США, 24 июня)"Великолепная семерка" технологических компаний:

Индекс "Великолепной семерки" американских технологических компаний (Magnificent 7) упал на 0,70%.

Amazon вырос на 0,11%, Alphabet (класс A) упал на 0,25%, Apple — на 0,38%, Nvidia — на 0,56%, Meta — на 0,78%, Tesla — на 1,61%, Microsoft — на 2,27%.

Акции производителей чипов:

Индекс PHLX Semiconductor Sector (SOX) закрылся с падением на 0,18%, на уровне 13458,195 пункта.

ADR TSMC выросли на 1,01%, AMD упали на 0,15%.

Американские депозитарные расписки китайских компаний:

Индекс Golden Dragon China закрылся с падением на 1,77%, на уровне 5847,87 пункта, приблизившись к уровням закрытия 20 сентября 2024 года (5838,26 пункта) и 28 августа 2024 года (5399,48 пункта).

- Среди популярных ADR китайских компаний: Nio, Meituan, Alibaba упали примерно на 3% или более, Baidu — на 2,3%, Pinduoduo — на 1%, Tencent вырос на 2,4%, ASE Technology Holding — на 3,5%.

Другие отдельные акции:

Circle упала на 6,20%.

Индекс голубых фишек еврозоны закрылся с падением более чем на 0,2%, акции оборонной компании RHM упали более чем на 18,6%, став лидером падения среди компонентов индекса. Немецкий фондовый рынок закрылся с падением более чем на 0,6%, ETF оборонного сектора упал более чем на 2,6%, британский индекс FTSE 250 вырос более чем на 0,7%.

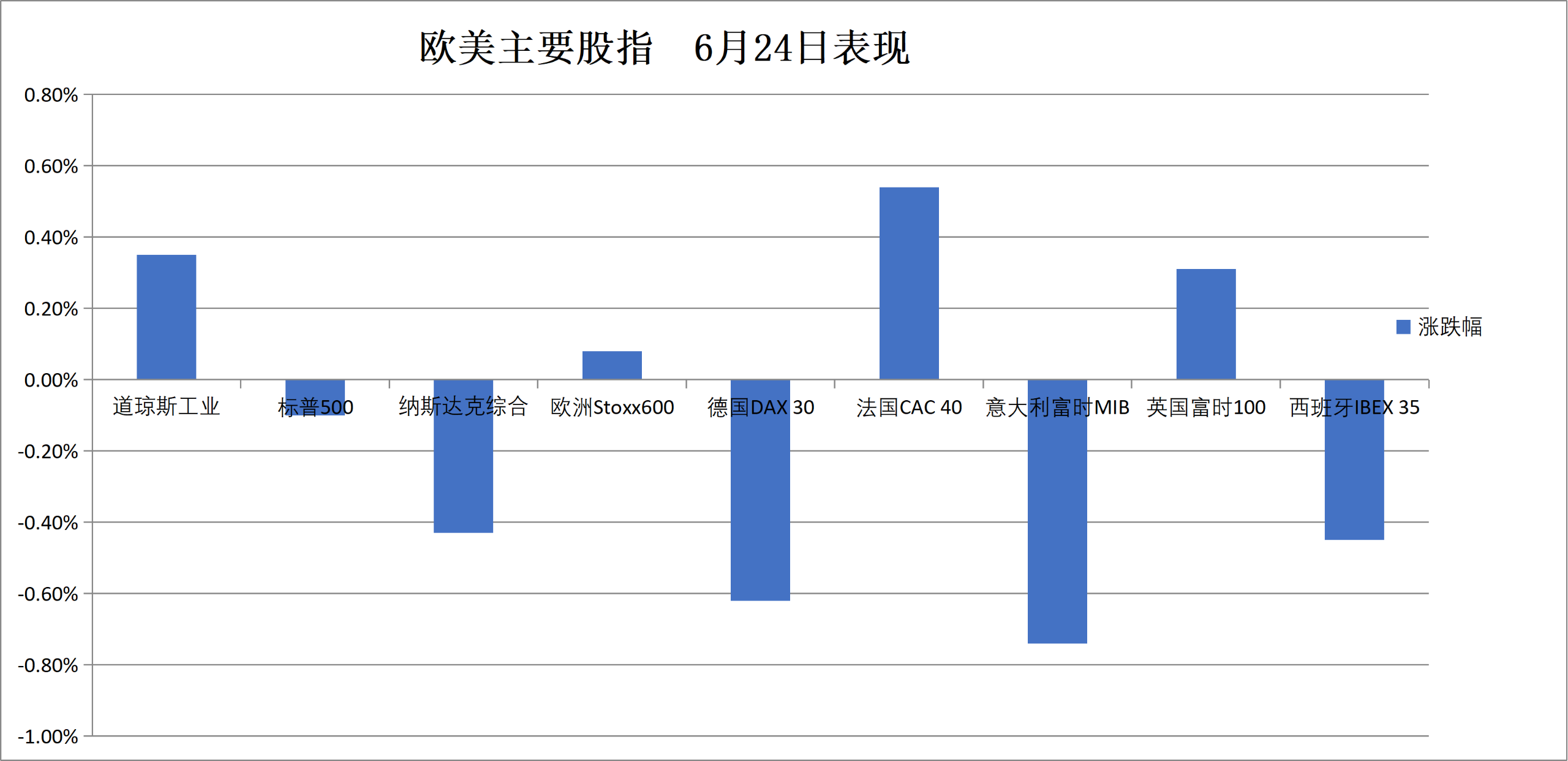

Паневропейские индексы:

Паневропейский индекс STOXX Europe 600 закрылся с ростом на 0,08%, на уровне 635,16 пункта.

Индекс голубых фишек еврозоны STOXX Europe 50 закрылся с падением на 0,25%, на уровне 6214,70 пункта.

Национальные индексы:

Немецкий индекс DAX 30 закрылся с падением на 0,62%, на уровне 24740,36 пункта.

Французский индекс CAC 40 закрылся с ростом на 0,54%, на уровне 8385,49 пункта.

Британский индекс FTSE 100 закрылся с ростом на 0,31%, на уровне 10461,63 пункта.

(Динамика основных индексов Европы и США, 24 июня)Сектора и отдельные акции:

Среди голубых фишек еврозоны: немецкая Rheinmetall (RHM) упала на 18,65%, Argenx — на 7,92%, Eni — на 3,28%, Deutsche Bank — на 2,58%, Volkswagen — на 2,44%.

Среди всех компонентов индекса STOXX Europe 600: Soitec упала на 10,888%, Hochschild Mining — на 9,03%, KGHM Polska Miedź — на 7,29%, став лидерами падения вместе с RHM и Argenx.

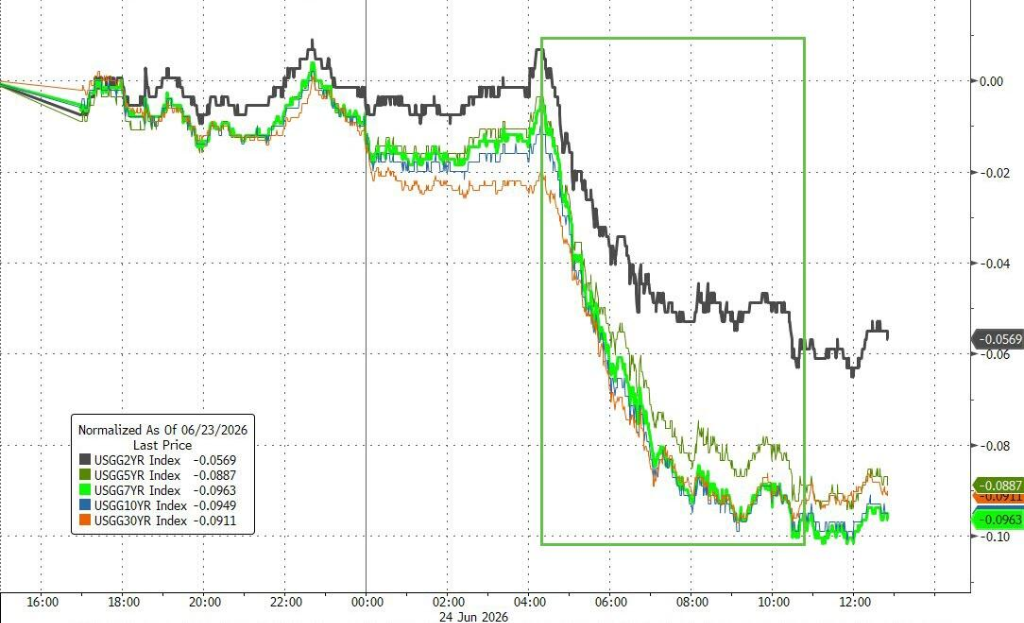

Доходность среднесрочных и долгосрочных казначейских облигаций США упала более чем на 10 базисных пунктов. Цены на государственные облигации еврозоны в основном выросли, доходность 10-летних греческих облигаций упала примерно на 6 базисных пунктов. Доходность 30-летних британских гособлигаций упала примерно на 8 базисных пунктов.

Казначейские облигации США:

На закрытии нью-йоркских торгов доходность 10-летних казначейских облигаций США снизилась на 10,47 базисного пункта, до 4,3922%.

Доходность 2-летних облигаций упала на 5,28 базисного пункта, до 4,1456%; доходность 30-летних облигаций упала на 10,57 базисного пункта, до 4,8396%.

(Доходность основных сроков погашения казначейских облигаций США)Европейские облигации:

На закрытии европейских торгов доходность 10-летних немецких гособлигаций снизилась на 5,5 базисного пункта, до 2,865%, находясь в состоянии падения в течение всего дня.

Доходность 10-летних британских гособлигаций упала на 7,0 базисных пунктов, до 4,684%. Доходность 2-летних британских гособлигаций упала на 3,7 базисного пункта, до 4,129%.

Доходность 10-летних французских гособлигаций упала на 5,2 базисного пункта, до 3,629%.

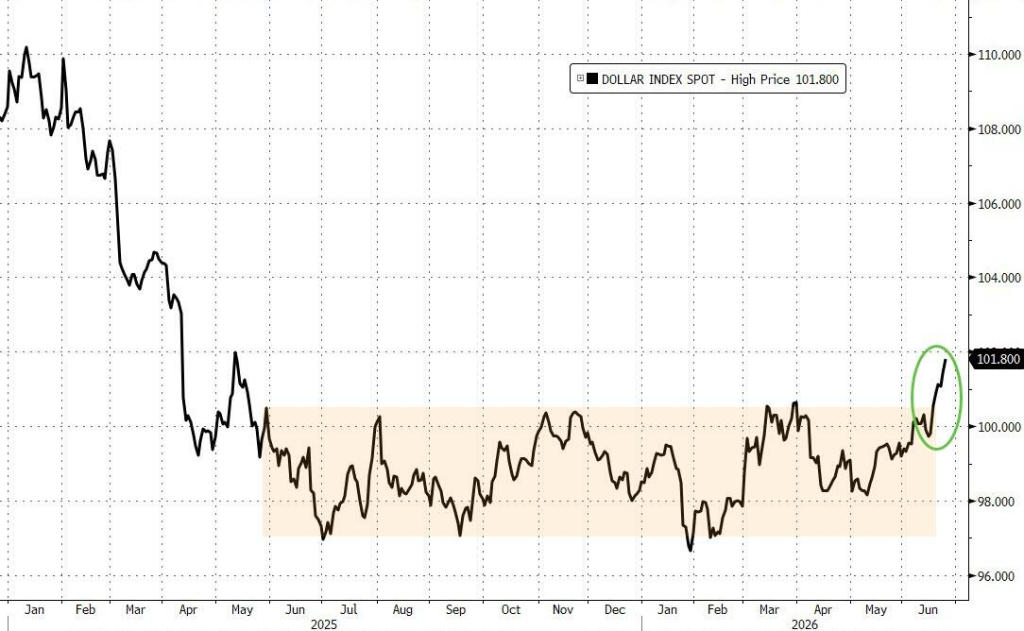

Восстановление доллара, валюты развивающихся рынков падают пятый торговый день подряд.

Доллар США:

На закрытии нью-йоркских торгов индекс ICE US Dollar Index вырос на 0,18%, до 101,592 пункта, внутридневной диапазон колебаний составил 101,356-101,800 пункта.

Индекс Bloomberg Dollar Spot Index вырос на 0,27%, до 1226,97 пункта, внутридневной диапазон колебаний составил 1223,32-1228,36 пункта. В 21:12 индекс также приблизился к максимуму от 21 ноября 2025 года на уровне 1228,98 пункта.

(Индекс Bloomberg Dollar Spot Index)Офшорный юань (CNH):

На закрытии нью-йоркских торгов пара доллар/офшорный юань торговалась на уровне 6,8132 юаня за доллар, что на 184 пункта выше, чем на закрытии нью-йоркских торгов во вторник. Внутридневной диапазон колебаний составил 6,7910-6,8195 юаня за доллар.

Криптовалюты:

На закрытии нью-йоркских торгов биткоин временно обвалился более чем на 5,3%, в течение дня опускаясь ниже психологической отметки в 60 000 долларов. Ethereum упал на 3,10%.

(Цена биткоина)

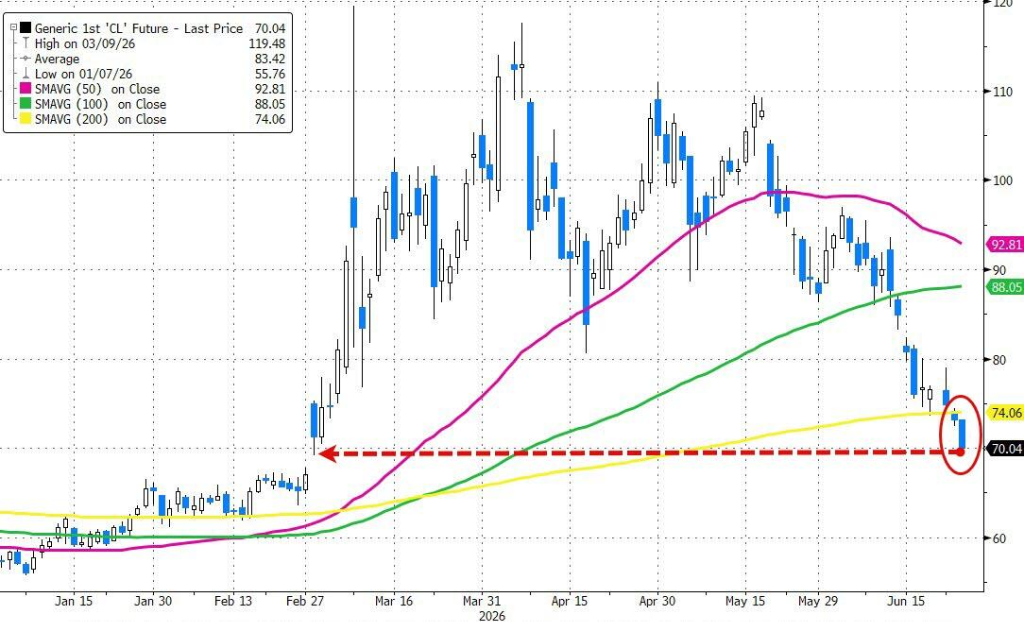

Мировые цены на нефть обновили минимумы закрытия с конца февраля.

Нефть:

Июльские фьючерсы на нефть марки WTI закрылись с падением на 2,87 доллара, или на 3,92%, на уровне 70,34 доллара за баррель.

(Фьючерсы на нефть марки WTI)

Июльские фьючерсы на нефть марки Brent закрылись с падением на 3,34 доллара, или на 4,33%, на уровне 73,74 доллара за баррель.

- Фьючерсы на нефть марки Abu Dhabi Murban с поставкой на Ближнем Востоке упали на 3,43%, до 67,24 доллара за баррель.

Природный газ:

Июльские фьючерсы на природный газ NYMEX закрылись на уровне 3,2210 доллара за миллион британских тепловых единиц.

Золотые фьючерсы в Нью-Йорке в среду упали на 3,2%, спотовое золото потеряло психологический уровень в 4000 долларов за унцию, серебро упало более чем на 6%. Цена на алюминий вернулась к довоенному уровню на фоне укрепления доллара и надежд на восстановление поставок из Персидского залива.

Золото:

На закрытии нью-йоркских торгов спотовое золото упало на 2,86%, до 3999,08 доллара за унцию, находясь в состоянии падения в течение всего дня.

(Цена на спотовое золото)

Фьючерсы на золото COMEX упали на 3,21%, до 4016,40 доллара за унцию, в полдень по нью-йоркскому времени временно опускались до 3975,70 доллара.

Серебро:

На закрытии нью-йоркских торгов спотовое серебро упало на 6,72%, до 57,4512 доллара за унцию, диапазон колебаний составил 62,3762-55,6125 доллара. В 02:04 по пекинскому времени временно приблизилось к минимуму от 28 ноября 2025 года на уровне 53,3447 доллара.

Фьючерсы на серебро COMEX упали на 6,64%, до 57,940 доллара за унцию.

Другие металлы:

На закрытии нью-йоркских торгов фьючерсы на медь COMEX упали на 2,57%, до 6,0525 доллара за фунт.

Спотовая цена на платину упала на 4,25%, спотовая цена на палладий — на 5,01%.

- Трехмесячные фьючерсы на медь на LME закрылись с падением на 284 доллара, на уровне 13086 долларов за тонну. Трехмесячные фьючерсы на олово на LME закрылись с падением на 1473 доллара, на уровне 49681 доллар за тонну. Трехмесячные фьючерсы на никель на LME закрылись с падением на 354 доллара, на уровне 16818 долларов за тонну. Трехмесячные фьючерсы на алюминий на LME закрылись с падением на 110 долларов, на уровне 3122 доллара за тонну.