Автор: Клод, Deep Chao TechFlow

Введение Deep Chao: Рыночная капитализация SK Hynix 22 июня во время внутридневных торгов достигла 208 трлн вон, впервые за 26 лет превысив показатели Samsung Electronics. Hanwha Investment & Securities поднял целевую цену акций с 1,63 млн вон сразу до 4,3 млн вон — это самая высокая оценка среди корейских брокеров. Ключевой логикой являются долгосрочные соглашения о поставках (LTA) и спрос на HBM, которые коренным образом изменили волатильность прибыльности полупроводников памяти. Акции компании с начала года выросли более чем на 340%, в ходе внебиржевых торгов цена преодолела отметку в 3 млн вон, но в ходе основных торгов упала более чем на 5%.

22 июня внутридневная цена акций SK Hynix достигла исторического максимума в 2,95 млн вон, а рыночная капитализация коснулась отметки в 208,1 трлн вон, превысив капитализацию Samsung Electronics в 207,3 трлн вон. Это впервые с ноября 2000 года, когда Samsung уступил позицию самой капитализированной компании на фондовом рынке Южной Кореи.

Как сообщает The Korea Herald, к 15:15 того же дня SK Hynix закрылась на отметке 2,91 млн вон, подорожав на 5,32%, в то время как акции Samsung Electronics незначительно упали на 0,28% до 353 000 вон. С начала года SK Hynix выросла на 341,9%, в то время как Samsung Electronics — на 197,7%. Обе компании работают в секторе полупроводников, но рынок голосует ногами: в эпоху ИИ компании, напрямую получающие выгоду от строительства инфраструктуры, получают более высокую премию к оценке, чем диверсифицированные гиганты.

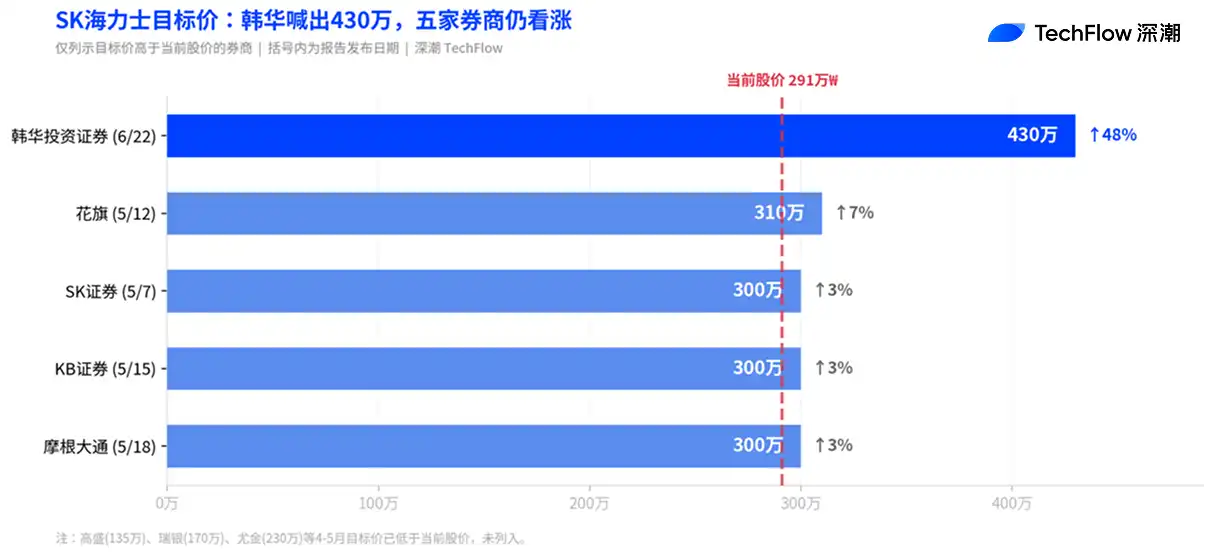

Hanwha Investment & Securities назвал целевую цену в 4,3 млн вон, что в два раза превышает предыдущее значение

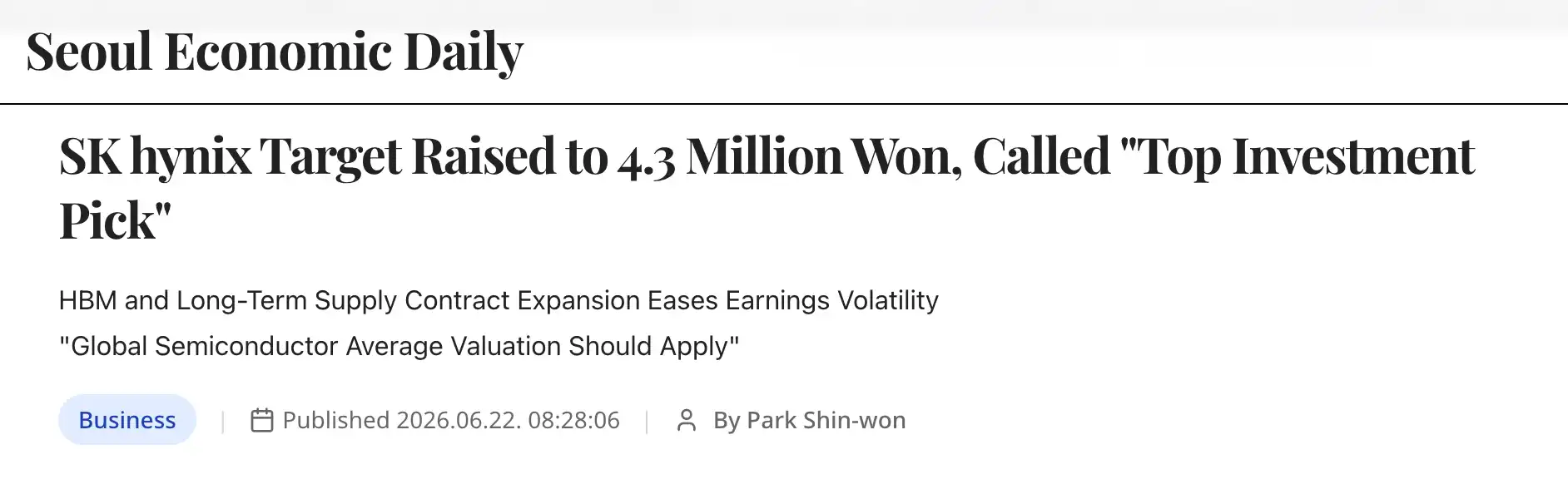

22 июня аналитик Hanwha Investment & Securities Пак Чун Ён (Park Jun-young) поднял целевую цену акций SK Hynix с 1,63 млн вон до 4,3 млн вон, почти в 1,6 раза, что является самой высокой целевой ценой среди всех корейских брокеров.

Ключевой тезис Пак Чун Ёна: SK Hynix больше не является компанией с сильными колебаниями прибыли, она превращается в предприятие, способное генерировать стабильно высокую прибыль. Он отметил, что корейские производители чипов памяти долгое время страдали от дисконта к оценке, но с расширением долгосрочных соглашений о поставках (LTA) и взрывным ростом спроса на HBM, прогнозируемость прибыли улучшилась принципиально.

Согласно отчету Seoul Economic Daily, при расчете целевой цены Hanwha использовала коэффициент P/E (цена/прибыль) в 10 раз, что является самым низким показателем среди глобальных полупроводниковых компаний. Текущий форвардный P/E SK Hynix за 12 месяцев составляет около 6,6, что ниже, чем у аналогичного производителя памяти Micron. Hanwha прогнозирует, что даже при ослаблении рынка памяти операционная рентабельность SK Hynix сохранится на уровне не менее 30%, тогда как в прошлых циклах спада этот показатель падал ниже 10% или даже превращался в убыток.

Hanwha также указала на листинг ADR в качестве катализатора. Пак Чун Ён заявил, что листинг ADR в этом году даст SK Hynix возможность напрямую сравнивать свою оценку с такими компаниями, как Micron, на американском фондовом рынке. «SK Hynix является в настоящее время лучшим объектом для инвестиций как по фундаментальным показателям, так и по импульсу».

Ряд брокеров коллективно повысил целевые цены: система оценки отрасли памяти переписывается

Hanwha не является исключением. За последние два месяца корейские и международные брокеры провели серию активных повышений целевых цен на акции SK Hynix.

7 мая SK Securities поднял целевую цену до 3 млн вон, используя рамку P/E в 10 раз, что на тот момент было самой высокой оценкой среди корейских брокеров. 15 мая KB Securities повысил целевую цену до 3 млн вон, прогнозируя операционную рентабельность в 2026 году на уровне 78,1%, и заявил, что полупроводники памяти становятся «дефицитным стратегическим активом, определяющим общую производительность ИИ-систем». 12 мая Citi поднял целевую цену с 1,7 млн вон до 3,1 млн вон, ссылаясь на более высокие, чем ожидалось, темпы роста цен на HBM во второй половине года. 18 мая JPMorgan повысил целевую цену до 3 млн вон, одновременно увеличив прогнозы прибыли на акцию на 9–20% с 2026 по 2028 год.

15 мая Nomura Securities опубликовал отчет, прямо заявив, что «на этот раз все действительно по-другому», и считает, что логика оценки отрасли памяти претерпевает смену парадигмы, премия за риск должна приближаться к показателям TSMC, а не продолжать применять традиционную схему для циклических акций.

За этими повышениями лежит общая логическая основа: LTA изменили механизм ценообразования в отрасли памяти. По анализу Hanwha, текущие долгосрочные соглашения о поставках включают в себя защитные оговорки от падения цен и юридические гарантии выполнения контрактов, что позволяет производителям поддерживать определенный уровень рентабельности даже в периоды спада рынка. Это коренным образом отличается от прошлой модели, когда спотовые цены на DRAM взлетали и падали, а производители пассивно страдали от циклов.

Результаты за 1 квартал: выручка впервые превысила 50 трлн вон, операционная рентабельность — 72%

Повышение целевых цен подкреплено жесткими данными. Выручка SK Hynix в первом квартале 2026 финансового года составила 52,58 трлн вон, что на 198% больше по сравнению с предыдущим годом, впервые превысив отметку в 50 трлн. Операционная прибыль — 37,61 трлн вон, рост на 405%. Операционная рентабельность составила 72%, превысив показатель Nvidia в 65% и установив новый рекорд в отрасли производства полупроводников.

HBM является ключевым драйвером. SK Hynix в настоящее время занимает около 70–80% мирового рынка HBM и является основным поставщиком ИИ-ускорителей для Nvidia. Согласно апрельскому отчету Goldman Sachs, прогнозируемый разрыв между спросом и предложением на глобальном рынке DRAM в 2026 году расширился с 3,3% до 4,9%, что является самым серьезным за последние 15 лет. Производственные мощности трех крупнейших производителей памяти в этом году в основном распроданы, а срок строительства фабрики составляет четыре-пять лет, что означает практически отсутствие новых мощностей в течение года.

В апреле UBS, повышая прогноз прибыли SK Hynix, отметил, что спрос на HBM, стимулируемый ИИ, продолжает поглощать мощности DDR, а одновременный всплеск спроса на серверы и SSD для памяти означает, что глобальный дефицит предложения DRAM продлится до четвертого квартала 2027 года, назвав это «суперциклом памяти, которого не было почти три десятилетия».

Прорыв выше 3 млн вон во внебиржевых торгах, но падение более чем на 5% в основных торгах

23 июня во внебиржевых торгах акции SK Hynix на платформе NXT компании Nextrade в какой-то момент достигли 3,002 млн вон, преодолев психологический барьер в 3 млн. Однако после открытия основных торгов цена упала, и к 11 часам утра составила 2,75 млн вон, что на 5,79% ниже закрытия предыдущего дня.

Непосредственной причиной падения стало общее ослабление глобальных технологических акций крупной капитализации, хотя ночью сектор памяти на американском рынке показал себя неплохо (Micron вырос на 6,9%, SanDisk — на 4,1%). Индекс KOSPI в этом месяце вырос на 7,53%, но рост в основном сконцентрирован на акциях Samsung и Hynix. Исключая эти две акции, индекс KOSPI 200 за тот же период, наоборот, упал на 2,48%, демонстрируя крайнюю поляризацию рынка.

Как сообщает The Korea Herald, некоторые брокеры уже предупреждают: учитывая, что прогнозируемые масштабы прибыли и темпы роста Samsung Electronics выше, чем у SK Hynix, обратное превышение капитализации может быть сигналом краткосрочного перегрева.

Тем не менее, данные Mirae Asset Securities по инвесторам с высокой доходностью (входящим в топ-1% по доходности за последний месяц) показывают, что утром 23 числа акции SK Hynix оставались лидером по чистым покупкам. Эти люди рассматривают коррекцию как возможность для увеличения позиций.