Автор: Thejaswini M A

Перевод: Saoirse, Foresight News

Когда мы думаем о конкуренции, в голову приходит фраза «выживает сильнейший». Услышав это, я представляю себе жестокую картину всеобщей борьбы: сильнейший хищник побеждает, вытесняя всех остальных.

Но теперь я начинаю сомневаться, что устойчивые экосистемы формируются по такой модели. В начале XX века натуралист и философ Пётр Кропоткин в своих эссе о взаимопомощи как факторе эволюции оспорил эту идею. Кропоткин наблюдал, что виды, пережившие экстремальные климатические изменения, полагались на сложные модели коллективного сотрудничества. В долгосрочной эволюционной перспективе сила взаимной поддержки превосходит силу борьбы между отдельными особями. Истинно «приспособленные» — это те группы, которые умеют сотрудничать и создавать стабильные общие структуры для противостояния изменчивой среде.

Это правило применимо ко всем отраслям.

Сегодня все криптопроекты ищут свою нишу; протоколы, пережившие медвежий рынок, также сделали ключевой выбор относительно своего будущего развития.

Некоторые команды разработчиков выбирают возврат к первоначальной философии, стремясь к абсолютной устойчивости к цензуре и чистой децентрализации; другие проекты добавляют элементы централизованного контроля для поддержания базовой платежеспособности; некоторые команды сосредотачиваются на создании собственных экосистем, концентрируя внутреннюю ликвидность в изолированных сетях второго уровня.

ZKsync выбрала совершенно иной, основанный на взаимопомощи путь: она создает инфраструктуру для банков.

По прогнозам Boston Consulting Group (BCG), рынок токенизированных активов массово перейдет на блокчейн, достигнув к 2030 году объёма от 10 до 16 триллионов долларов. Крупные банки уже запускают пилотные проекты, а некоторые перешли от тестирования к полноценной эксплуатации. Инфраструктурные решения, утверждаемые сейчас, определят маршруты движения триллионов капитала и то, кто будет контролировать эти базовые финансовые рельсы.

Сегодня ZKsync является конкурентоспособным решением уровня L2 для этих финансовых рельсов. Даже если вы не следили за развитием сетей второго уровня после прошлого бычьего рынка, её траектория заслуживает внимания.

Зачем банкам блокчейн? И почему именно ZKsync?

Среда ZKsync, используемая Deutsche Bank, полностью отделена от обычных криптопользователей. Банк использует набор инструментов Prividium от ZKsync, развернув через Memento приватную, разрешительную сеть второго уровня — Memento ZK Chain.

Prividium — это коммерческий продукт ZKsync для институциональных клиентов, поддерживающий приватные транзакции, многоуровневый контроль доступа, встроенные инструменты соответствия, при этом все транзакции окончательно рассчитываются в Ethereum. Memento протестировала пять различных блокчейн-экосистем и в итоге выбрала ZKsync. Благодаря этому решению сроки развертывания капитала сократились с 2-3 месяцев до 2-3 недель.

Основная причина, по которой банки любят технологию нулевого разглашения (ZK): она позволяет доказать истинность утверждения, не раскрывая лежащую в его основе конфиденциальную информацию. Банки могут проверять транзакции, не раскрывая публике имена сторон, суммы, активы и т.д. Эта архитектура приватности дает банкам полный контроль над доступом к данным, защищает коммерческую тайну и позволяет четко отчитываться перед регуляторами, идеально вписываясь в существующую операционную модель Wall Street.

Платформа Tradable уже разместила на ZKsync частные кредитные продукты на сумму 1,7 млрд долларов, запустив почти 30 институциональных предложений с годовой доходностью от 8% до 15,5%. В октябре 2024 года столица Аргентины, Буэнос-Айрес, незаметно перенесла всю городскую систему цифровой идентификации на ZKsync Era, предоставив 3,6 миллионам жителей защищенные криптографией официальные удостоверения личности, данные которых не могут отслеживаться местными властями, сделав город первым в мире, внедрившим такое применение.

К концу 2025 года мировой рынок частного кредитования достиг 3,5 триллиона долларов, а объем платформы Tradable составляет менее 0,05% от общего рынка. Сектор токенизированного кредитования в будущем либо займет значительную долю рынка, либо останется нишевым, но текущие данные указывают на фазу роста. В любом случае, по-прежнему существует огромный разрыв между текущим объемом средств в ончейне и общим размером рынка.

Давайте подумаем с точки зрения команды управления рисками предприятия: у них есть три варианта — полностью контролируемая изолированная частная сеть, консорциумная система, основанная на контрактах, или публичная сеть, управляемая онлайн-сообществом.

Kinexys от JPMorgan Chase — это пример полностью внутренне контролируемой частной сети. Этот бизнес с 2019 года самостоятельно строит блокчейн-систему, обрабатывая сделки РЕПО, трансграничные платежи и расчеты по активам с партнерами, такими как BlackRock и Siemens. JPMorgan самостоятельно управляет серверами и реестром, полностью не взаимодействуя с публичным криптосообществом. Комиссии не могут быть произвольно изменены голосованием держателей токенов, обновления системы строго следуют внутреннему планированию, а управление всей сетью полностью принадлежит JPMorgan.

Но собственные данные банка выявляют слабость такого подхода: Kinexys обрабатывает транзакции на сумму около 5 миллиардов долларов в день, в то время как платежное подразделение JPMorgan ежедневно обрабатывает 10 триллионов долларов. Через пять лет после запуска собственный блокчейн-бизнес банка обслуживает лишь 0,05% его платежного трафика. Банк с максимальным контролем над инфраструктурой имеет самую низкую степень внедрения. Полный автономный контроль не решает ключевую проблему масштабирования.

Другой конкурент, R3 Corda, провел клиринг токенизированных реальных активов на 10 миллиардов долларов, обрабатывая миллион транзакций в день. Это консорциум из более чем 200 финансовых учреждений, все правила которого согласовываются по контракту до запуска; для добавления функций требуется подписание всеми членами. Все банки получают место за столом переговоров по установлению правил еще до совершения первой сделки.

Все эти платформы являются конкурентами ZKsync, но у ZKsync есть уникальное преимущество, которое не могут воспроизвести консорциумные или частные сети: возможность публичной проверки транзакций без раскрытия конфиденциальных данных, а также наличие расчетного уровня, независимого от состояния существования любого отдельного предприятия. Если учреждение закроет свой внутренний блокчейн-бизнес, активы в этой цепи немедленно окажутся под операционным риском; тогда как активы, закрепленные на ZKsync, в конечном итоге рассчитываются в основной сети Ethereum, и не существует руководителя компании, который мог бы приказать закрыть сеть. Эта изоляция базового уровня является ее ключевым дифференцирующим преимуществом, но то, как сбалансировать это с рисками, связанными с открытым управлением, остается предметом постоянных споров в отрасли.

До полного перехода на институциональный бизнес ZKsync запустила программу стимулирования под названием Ignite, субсидируя протоколы децентрализованных финансов (DeFi) для поддержания активности в сети. После корректировки стратегии проект прекратил программу Ignite, четко сместив акцент на корпоративных клиентов, и активность в сети снизилась вместе со стимулами.

Примерно в то же время была окончательно закрыта сеть первого поколения ZKsync Lite, запущенная в 2020 году. Matter Labs дала сигнал еще в декабре 2025 года и объявила точную дату закрытия в конце февраля следующего года. Пользовательские активы можно было вывести навсегда, и никакие институциональные развертывания не были построены на ZKsync Lite, поэтому они не пострадали.

Ведущий кредитный протокол DeFi Aave предложил закрыть свой кредитный рынок на ZKsync Era, главная причина — плачевные данные о доходах: за 30 дней подряд ZKsync принесла Aave всего 714 долларов комиссионных доходов. Для сравнения, сеть Base за тот же период принесла 300 000 долларов, а основная сеть Ethereum — 7,7 миллиона долларов. На форуме управления пришли к выводу, что эта сеть второго уровня не соответствует реальным потребностям розничного рынка DeFi, и предложили новое правило: Aave будет рассматривать развертывание рынка на любой публичной цепи только после того, как годовой доход от комиссий достигнет порога в 2 миллиона долларов.

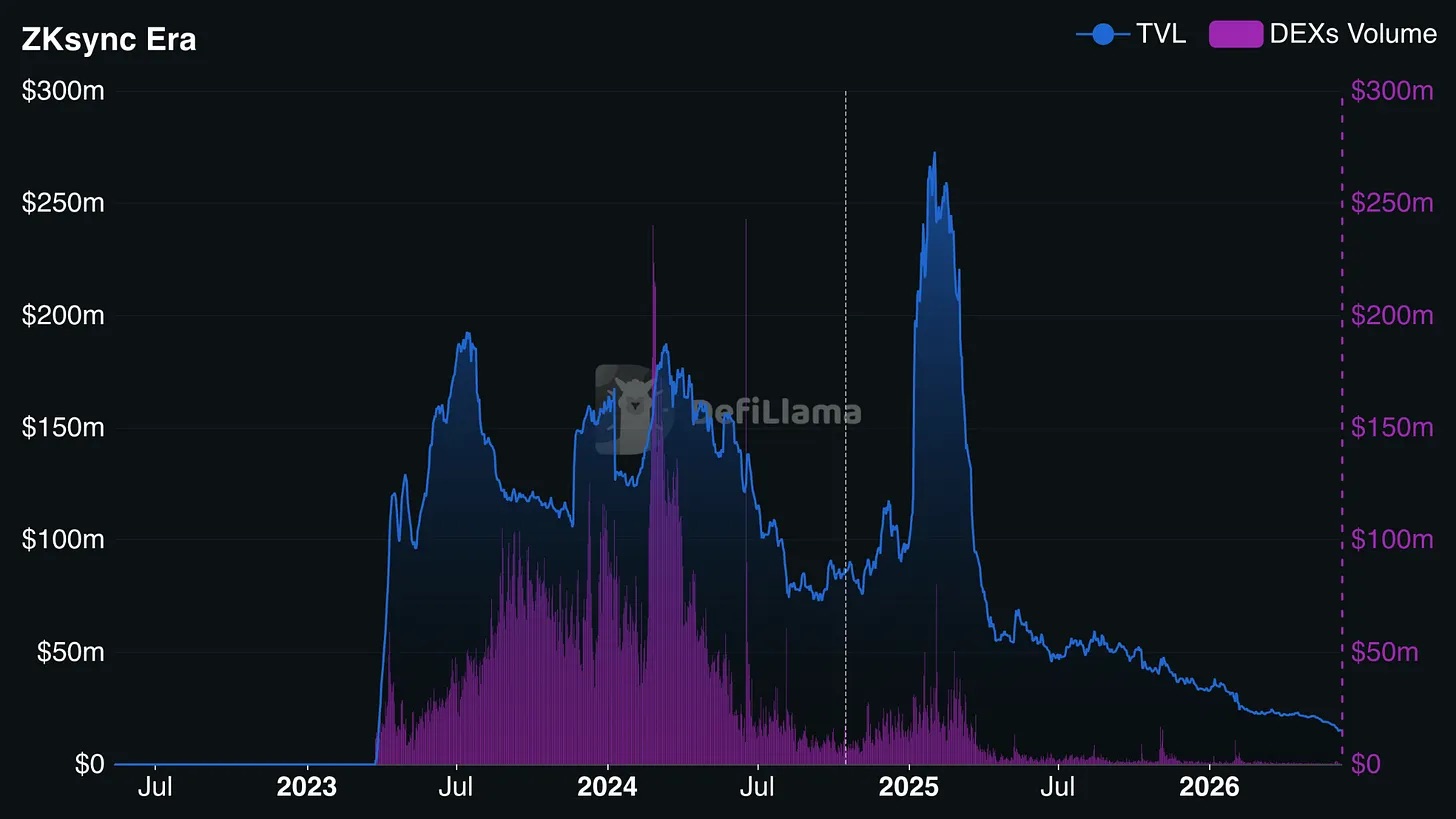

На пике бума сетей второго уровня для розничных пользователей общая стоимость заблокированных активов (TVL) в сети ZKsync Era постоянно составляла сотни миллионов долларов; сегодня общий TVL её публичной экосистемы DeFi составляет всего около 15 миллионов долларов. Для сравнения, TVL ведущих сетей второго уровня, ориентированных на розницу, обычно составляет десятки миллиардов долларов.

Динамика общей стоимости заблокированных активов (TVL, синяя линия) и объема торгов на децентрализованных биржах (DEXs Volume, фиолетовые столбцы) в сети ZKsync Era после запуска в 2023 году: пик в начале 2025 года с последующим значительным и устойчивым снижением, к 2026 году активность розничного DeFi стала крайне низкой. Источник: @defillama.com

Если розничная экосистема продолжит угасать, развитие всей цепи будет полностью зависеть от институционального бизнеса. Станут ли сети второго уровня крипто-раем для розничных пользователей, в который постепенно проникнут банки, или просто корпоративными финансовыми рельсами с расчетом на Ethereum? Ответ на этот вопрос определит окончательную судьбу ZKsync.

Ранее в этом году генеральный директор Matter Labs Алекс Глуховский опубликовал дорожную карту, четко обозначившую смещение фокуса проекта на создание тяжелой финансовой инфраструктуры для традиционных рынков.

Итерации продукта также подтверждают это: команда сначала выпустила Prividium, создав для банков среду, изолированную от публичной сети, без утечки информации о транзакциях; затем запустила набор инструментов Bank Stack, сотрудничая с такими учреждениями, как Cari Network, для привлечения региональных банков, управляющих триллионами традиционных депозитов. Поэтому уход Aave из экосистемы не стал неожиданностью для команды разработчиков.

Что касается планов внедрения Cari Network: организация, созданная при участии бывшего контролера денежного обращения США, планирует в следующем квартале запустить пилотный проект с пятью региональными банками, которые вместе обслуживают депозиты на сумму более 600 миллиардов долларов.

Если этот пилотный проект будет успешно реализован, пробел в объеме транзакций, оставленный уходом розничных приложений DeFi, будет полностью заполнен огромным объемом транзакций банков; но если пилотный проект потерпит неудачу, ZKsync превратится в технологически продвинутый, но экспериментальный инструмент без реальной массовой пользовательской базы, оставив лишь несколько корпоративных пилотных проектов.

Обновление протокола v31, одобренное голосованием на форуме управления ZKsync, было запущено в начале мая.

Официальный аккаунт ZKsync в X напомнил: это обновление протокола было вынесено на обсуждение форума управления. Обновление v31 включает несколько ключевых обновлений, устанавливающих токен ZK в качестве универсальной расчетной единицы и обеспечивающих нативную совместимость между всеми цепями масштабирования экосистемы ZK.

Ключевые моменты объявления: предложение по обновлению протокола ZKsync (ZIP-16) вынесено на голосование форума управления:

- Протокол совместимости ZKsync: обеспечивает нативное взаимодействие между всеми цепями масштабирования экосистемы ZK;

- Первая фаза поддерживает цепи масштабирования, которые могут производить окончательный расчет на первом уровне Ethereum;

- Расширяет совместимость операционной системы ZKsync.

Согласно правилам обновления v31, за каждый межсетевой вызов между разными цепями ZK взимается фиксированная плата в размере 10 токенов ZK, этот тариф устанавливается голосованием децентрализованной автономной организации (DAO). Банки уже давно сталкиваются с различными колебаниями затрат — например, комиссией за газ в блокчейне, расходами на облачные вычисления, спредами на Forex — такие переменные издержки являются нормой ведения бизнеса.

Не только тарифы, но и весь механизм работы комиссий может быть переписан через тот же форум управления, и у проекта нет обязательств заранее уведомлять институциональных партнеров в сети.

Форум управления ZK Nation уже обсуждает планы по корректировке на следующем этапе, в настоящее время рассматриваются такие вопросы, как комиссии за транзакции для операторов нод, правила стейкинга, настраиваемое ценообразование для проверки zk-доказательств. По любому из этих вопросов может быть проведено голосование сообщества, что изменит модель затрат для всего межсетевого бизнеса таких учреждений, как Deutsche Bank и Tradable, и все обсуждения открыты для публичного просмотра на forum.zknation.io.

Для сравнения: системные разрешения Kinexys от JPMorgan полностью находятся в руках самого банка; изменения правил в R3 Corda также имеют четко прописанные в контракте условия и процедуры внесения изменений.

Так почему же банки выбирают ZKsync вместо приватной сети JPMorgan? Потому что ZKsync может предоставить публично проверяемое доказательство действительности транзакции, не раскрывая конфиденциальных данных.

Если завтра JPMorgan закроет свой блокчейн-бизнес, все активы в этой цепи будут заблокированы; даже если компания-разработчик Matter Labs, стоящая за ZKsync, обанкротится, сеть продолжит работу, потому что все активы в конечном итоге закреплены за расчетами в публичной сети Ethereum. Но цена за эту безопасность базового уровня — принятие того, что сеть не принадлежит ни одному субъекту. Бессубъектная сеть, управление которой принадлежит всем держателям токенов, участвующим в голосовании.

Текущая цена токена ZK составляет около 0,01 доллара, исторический максимум в 0,3285 доллара был достигнут в июне 2024 года, что на 96% ниже пика. При расчете межсетевой комиссии в 10 токенов ZK, стоимость одной межсетевой транзакции на пике бычьего рынка составляла около 3,28 доллара, а сейчас — всего 0,1 доллара. Колебания цены токена еще можно хеджировать, но механизм, при котором сообщество может в любой момент изменить правила голосованием, затрудняет для корпоративного финансового планирования составление долгосрочных стабильных бюджетов.

Агентство по оценке сетей второго уровня L2Beat классифицирует ZKsync Era как сеть «Этапа 0»: независимый комитет безопасности может в обход полного процесса голосования DAO напрямую приостановить или изменить смарт-контракты. В то время как зрелые сети второго уровня «Этапа 1», такие как Arbitrum, не имеют таких централизованных прав вмешательства. Менеджеры по корпоративным рискам обычно ценят механизмы аварийной остановки, снижающие убытки от уязвимостей смарт-контрактов; но эти контрольные полномочия находятся в руках комитета безопасности Web3, полностью отделенного от традиционной системы корпоративного управления.

Sygnum токенизировала казначейские активы Matter Labs на сумму 50 миллионов долларов, подключив фонд ликвидности Fidelity на ZKsync; затем Fidelity также запустила на этой сети денежный рыночный фонд для институциональных клиентов. Команда разработчиков внесла первоначальный объем транзакций в экосистему, инвестировав собственные средства, создав ключевой пример корпоративного внедрения. Этот процесс перемещения активов работает гладко, но вся бизнес-архитектура напрямую обслуживает команду основателей проекта.

Вся ключевая инфраструктура по-прежнему подчиняется независимому комитету безопасности, обладающему высшими полномочиями в системе. В чрезвычайных ситуациях комитет может полностью обойти обычные процедуры задержки, без предварительного уведомления напрямую изменить параметры смарт-контрактов или заморозить соответствующие функции. Фактический контроль над сетью разделен между комитетом безопасности и активным сообществом управления токенами, что означает, что банки-участники могут вести бизнес, полагаясь на постоянно меняющуюся систему управления, а не на фиксированное корпоративное соглашение о сотрудничестве.

ZKsync поставила всё свое существование на группу, которая никогда не доминировала в развитии криптопроектов — на лицензированные традиционные финансовые учреждения. Банков не волнует цена токена, и они не будут участвовать в голосовании на форумах управления.

Но как только банк выбирает базовую инфраструктуру для построения своего бизнеса, он часто привязывается к ней надолго, и миграция затруднена. Этот путь внедрения имеет более высокий первоначальный порог входа, но, укоренившись, его трудно заменить.

Либо ZKsync станет первым криптопроектом, достигшим этой цели, либо дорогостоящей ценой ошибок докажет, что банки в конечном итоге выберут собственный блокчейн, а затем откажутся от сторонних публичных решений. Ответ рынка станет ясен в ближайшие 18 месяцев.

В криптоиндустрии многие проекты обладают передовыми технологиями, но спотыкаются на механизмах управления и долгосрочной устойчивости, в конечном итоге исчезая. Этот масштабный тест ZKsync на модель управления все еще продолжается.