Автор: Павел Парамонов

Компиляция: Deep Wave TechFlow

У криптокарт нет будущего: почему они всего лишь временное решение?

Моя общая точка зрения такова: криптокарты существуют лишь как временное решение двух хорошо известных проблем: во-первых, чтобы вывести криптовалюты в массы, и во-вторых, чтобы обеспечить принятие криптовалют в качестве способа оплаты по всему миру.

Однако, в конечном счёте, криптокарты — это всё те же карты. Если кто-то действительно верит в основные ценности криптовалют, но всё ещё верит в будущее, в котором доминируют карты, возможно, стоит пересмотреть своё видение.

Все компании, выпускающие криптокарты, в конечном итоге умрут

В долгосрочной перспективе компании, выпускающие криптокарты, скорее всего, исчезнут, а традиционные банковские карты — нет. Криптокарты фактически добавляют уровень абстракции: это не настоящее применение криптовалют. Эмитентом карты по-прежнему является банк. Хотя эти карты могут иметь разные логотипы, дизайн или пользовательский опыт (UX), в конечном счёте, они являются всего лишь абстрактным расширением. Абстракция действительно делает пользовательский опыт более удобным, но базовый процесс не меняется.

В настоящее время различные блокчейны первого уровня (L1) и решения Rollup активно сравнивают свою пропускную способность (TPS) и инфраструктуру с Visa и Mastercard. На протяжении многих лет их целью было «заменить» или, что ещё более радикально, «свергнуть» Visa, Mastercard, American Express (AmEx) и другие платёжные системы.

Но этой цели нельзя достичь с помощью криптокарт — они не заменяют существующие платёжные сети, а, наоборот, добавляют дополнительную ценность Visa и Mastercard.

Традиционные платёжные сети, такие как Visa и Mastercard, по-прежнему остаются ключевыми «привратниками», которые обладают властью устанавливать правила и определять стандарты соответствия.

Что более важно, они всегда сохраняют за собой право: заблокировать вашу карту, запретить вашу компанию или даже запретить банк, с которым вы сотрудничаете.

Таким образом, криптокарты — это не окончательное решение будущей платёжной революции, а скорее переходный инструмент, который в конечном итоге будет заменён более чистыми и децентрализованными технологиями.

Почему криптоиндустрия, которая всегда стремилась к «беспермиссивности» и «децентрализации», теперь готова отдать всё это в руки платёжных процессоров?

Ваша карта — это Visa, а не Ethereum;

Ваша карта — это традиционный банк, а не MetaMask;

Вы тратите фиатные деньги, а не криптовалюту.

Фактически, большинство ваших любимых компаний, выпускающих «криптокарты», почти ничего не делают, кроме как печатают свой логотип на карте. Они просто используют нарратив для хайпа и, возможно, исчезнут через несколько лет. Более того, даже цифровые карты, выпущенные сейчас, к 2030 году могут перестать работать.

Создание криптокарт становится всё проще

Сегодня создать собственную криптокарту очень просто — и в будущем вы тоже сможете сделать это самостоятельно!

Те же проблемы + больше комиссий

Наиболее точной аналогией, которую я могу придумать, является «App-Specific Sequencing» (ASS, специфичный для приложения ордеринг). Да, идея о том, что приложения могут самостоятельно обрабатывать транзакции и получать от этого прибыль, звучит круто, но это временное явление: затраты на инфраструктуру снижаются, технологии связи становятся всё более зрелыми, а экономические проблемы существуют на более высоком уровне, а не на низком.

То же самое и с криптокартами: да, вы можете внести криптовалюту, а затем позволить карте конвертировать её в фиат для оплаты, но проблемы централизации и необходимости разрешённого доступа остаются.

Нельзя отрицать, что криптокарты полезны в краткосрочной перспективе: розничным торговцам не нужно принимать новые способы оплаты, а расходование криптовалют становится «невидимым». Однако это всего лишь переходный этап к истинной цели верующих в криптовалюты:

Цель: оплачивать напрямую стейблкоинами, Solana, Ethereum, Zcash и т.д. Не нужно: опосредованно через USDT → криптокарта → банк → фиат.

Каждый дополнительный уровень абстракции означает дополнительный уровень комиссий: спред при конвертации, комиссия за вывод, комиссия за перевод, и даже доля дохода от кастодиальных услуг. Эти комиссии могут казаться незначительными, но они накапливаются со временем — «копейка рубль бережёт».

Криптокарты, возможно, являются краткосрочным решением, но в долгосрочной перспективе это не окончательный ответ для достижения децентрализованных платежей.

Использование криптокарты не означает, что вы «небанкированны» или «банклесс»

Существует популярное мнение, что люди, использующие криптокарты, являются «небанкированными» (unbanked) или «банклесс» (bankless). Но это не так. За криптокартой по-прежнему стоит банк, и банк обязан сообщать некоторую информацию о пользователе правительству своей страны. Конечно, не все данные, но хотя бы часть.

Если вы гражданин или резидент ЕС, правительство будет знать о процентах по вашему банковскому счету, крупных подозрительных сделках, некоторых доходах от инвестиций, остатке на счете и т.д. Если базовый банк находится в США, они знают ещё больше.

С точки зрения криптовалют, у этой ситуации есть как хорошие, так и плохие стороны. Хорошая сторона: повышается прозрачность и проверяемость, но эти правила также применимы к вашей стандартной дебетовой или кредитной карте, выпущенной местным банком. Плохая сторона: это не анонимно и не псевдоанонимно: банк по-прежнему видит ваше настоящее имя, а не адрес EVM (Ethereum Virtual Machine) или SVM (Solana Virtual Machine). Кроме того, вам всё равно нужно проходить KYC (верификацию личности).

Ограничения остаются

Кто-то может сказать, что преимущество криптокарт заключается в их удобстве: скачать приложение, пройти KYC, подождать 1-2 минуты для проверки, пополнить счёт криптовалютой — и можно пользоваться. Действительно, это удобство является большим плюсом, но оно доступно не всем.

Граждане России, Украины, Сирии, Ирака, Ирана, Мьянмы, Ливана, Афганистана и половины стран Африки — если у них нет вида на жительство в другой стране, они не могут использовать криптокарты для повседневных расходов.

Но вы можете сказать, что это всего лишь 10-20 стран, которые не могут использовать большинство криптокарт, а как насчёт остальных 150+ стран? Проблема не в том, может ли «большинство» использовать их, а в основных ценностях криптовалют: децентрализованная сеть, равные узлы, равный доступ к финансам и равные права для всех. Криптокарты не соответствуют этим ценностям, потому что они на самом деле не являются настоящими криптопродуктами.

Макс Карпис в своём анализе того, почему «необанки» (neobanks) обречены на провал, дал блестящее объяснение этому.

На самом деле, мой единственный реальный опыт оплаты криптовалютой был при бронировании авиабилетов на Trip.com. Они недавно добавили опцию оплаты стейблкоинами, вы можете платить напрямую из кошелька, и этот способ оплаты доступен каждому человеку в мире.

Моя искренняя рекомендация: не используйте Booking, используйте Trip.com, чтобы испытать настоящую криптооплату. Здесь вы найдёте настоящее применение криптовалют и настоящий платёжный опыт. Я верю, что конечная форма будущего будет такой: пользовательский опыт (UX) кошельков будет оптимизирован для платежей и расходов, или (менее вероятно) они эволюционируют в криптокарты (если криптоплатежи каким-то образом станут массовыми).

Криптокарты функционально похожи на кросчейн-мосты ликвидности

Ещё одно интересное наблюдение: само-кастодиальные криптокарты (self-custodial crypto cards) функционально очень похожи на кросчейн-мосты ликвидности (cross-chain bridges).

Это относится только к само-кастодиальным картам: карты, выпущенные централизованными биржами (CEX), не являются само-кастодиальными, поэтому такие биржи, как Coinbase, не обязаны вводить пользователей в заблуждение, заставляя их думать, что средства полностью под их контролем.

Полезный сценарий для карт CEX — это предоставление подтверждения наличия средств для правительства, заявления на визу или подобных мероприятий. Когда вы используете криптокарту, привязанную к балансу CEX, технически вы остаётесь в той же экосистеме.

Но с само-кастодиальными криптокартами ситуация иная: они функционируют как мосты ликвидности. В этой модели вы блокируете средства (криптовалюту) в чейне A (криптобаланс) и разблокируете их в чейне B (реальный мир) в виде фиата.

Этот механизм бриджинга в сфере криптокарт подобен киркам во времена калифорнийской золотой лихорадки — становится ценным связующим звеном между крипто-нативными пользователями и предприятиями, желающими выпускать свои собственные карты.

@stablewatchHQ глубоко проанализировал этот механизм бриджинга, по сути определив его как модель «Карта как услуга» (Card-as-a-Service, CaaS). Это ключевой момент, который многие упускают из виду при обсуждении криптокарт. Эти платформы CaaS предоставляют инфраструктуру для выпуска карт под собственной торговой маркой.

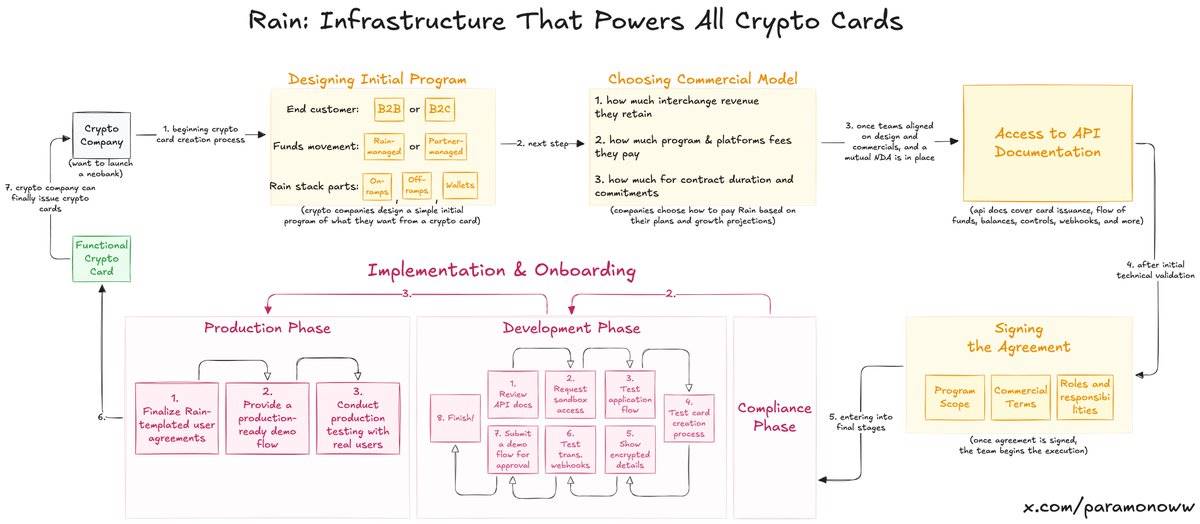

Rain: основной протокол, стоящий за криптокартами

Вы, возможно, не знаете, что половина ваших любимых криптокарт, вероятно, работает на @raincards. Rain является одним из самых базовых протоколов в системе необанков, поскольку он обеспечивает почти всю техническую поддержку криптокарт. Всё, что делают эти компании-эмитенты криптокарт, — это добавляют свой бренд на карту (хотя это звучит резко, но такова суровая правда).

Чтобы помочь вам понять, как работает Rain и насколько просто настроить криптокарту, я специально сделал эту диаграмму.

(Увеличьте для лучшей видимости.)

Rain позволяет предприятиям выпускать свои собственные криптокарты, и, честно говоря, модель исполнения Rain может выйти за пределы криптопространства и стать более широкой инфраструктурой. Поэтому не ошибайтесь, думая, что командам нужно привлечь десятки миллионов долларов, чтобы выпустить криптокарту. Им это не нужно, им нужен только Rain.

Я упоминаю Rain несколько раз, потому что люди普遍 переоценивают усилия, необходимые для выпуска криптокарты. Возможно, в будущем я напишу отдельную статью о Rain, потому что эта технология действительно сильно недооценена.

Криптокарты: нет приватности, нет анонимности

Отсутствие приватности и анонимности у криптокарт — это не проблема самих карт, а проблема тех, кто продвигает их развитие, игнорируя этот вопрос под прикрытием так называемых «криптоценностей».

Приватность не является широко распространённой функцией криптовалют. Псевдоприватность (псевдоанонимность) действительно существует, потому что мы видим не имена, а адреса. Однако, если вы обладаете сильными навыками ончейн-анализа, как ZachXBT, Игорь Игамбердиев из Wintermute или Шторм из Paradigm, вы можете значительно сузить круг ассоциаций между адресом и реальной личностью.

Конечно, с криптокартами ситуация ещё хуже — у них даже нет псевдоприватности. Потому что при открытии криптокарты вам нужно пройти KYC (верификацию личности), и на самом деле вы открываете не криптокарту, а банковский счет.

Если вы находитесь в ЕС, ваш провайдер криптокарт всё равно будет передавать некоторые данные правительству для налоговых или других целей, интересующих для государства. Теперь вы даёте правительству дополнительную возможность отслеживать вас: напрямую привязывать ваши криптоадреса к реальной личности.

Будущие деньги: личные данные?

Наличные деньги всё ещё существуют (в настоящее время единственный анонимный способ оплаты, кроме того, что продавец может вас видеть) и будут существовать ещё долгое время. Но в конечном итоге всё станет цифровым. А текущие цифровые платёжные системы не несут никакой пользы для приватности потребителя: чем больше вы тратите, тем больше платите, и в обмен они узнают о вас больше. Какая выгодная сделка!

Приватность сегодня стала роскошью, и в экосистеме криптокарт это будет продолжаться. Интересная мысль: если бы мы могли достичь действительно хорошей защиты приватности, даже до такой степени, что предприятия и учреждения были бы готовы платить за это (не так, как Facebook, использующий данные пользователей, а с нашего добровольного согласия), то приватность могла бы стать будущей формой валюты или даже единственной формой валюты в мире без работы, управляемом ИИ.

Если перспективы криптокарт так мрачны, зачем тогда разрабатывать Tempo, Arc Plasma и Stable?

Ответ прост — чтобы заблокировать пользователей в экосистеме.

Большинство не-кастодиальных карт (non-custodial cards) выбирают использование сетей L2 (например, MetaMask на @LineaBuild) или независимых сетей L1 (например, Plasma Card использует @Plasma). Из-за высоких комиссий и длительного времени подтверждения транзакций Ethereum и Bitcoin обычно не подходят для такого рода операций. Хотя也有一些 карты используют Solana, но пока это меньшинство (здесь не打算引发另一场争论 - не хочу начинать ещё один спор).

Конечно, компании выбирают разные блокчейны не только из-за инфраструктуры, но и из экономических соображений. Например, MetaMask выбрала Linea не потому, что она самая быстрая или безопасная, а потому что Linea и MetaMask являются частью более крупной экосистемы ConsenSys.

Я специально привожу пример MetaMask, потому что они выбрали Linea. Как известно большинству, Linea почти никто не использует, и она сильно отстаёт в конкуренции с другими L2, такими как Base или Arbitrum.

Но ConsenSys приняло умное решение, использовав Linea в качестве базовой поддержки для своей карты, потому что это позволяет заблокировать пользователей в экосистеме. Предоставляя хороший пользовательский опыт (UX), пользователи постепенно привыкают его использовать, даже если не нуждаются в этом ежедневно. Linea таким образом естественным образом привлекает ликвидность, объёмы торгов и другие показатели, вместо того чтобы делать это через мероприятия по ликвидностному майнингу или умолять пользователей сделать бридж.

Эта стратегия похожа на подход Apple при выпуске iPhone в 2007 году: удержать пользователей в iOS и постепенно приучить их к ней настолько, что они не смогут легко перейти в другую экосистему. Никогда не недооценивайте силу привычки.

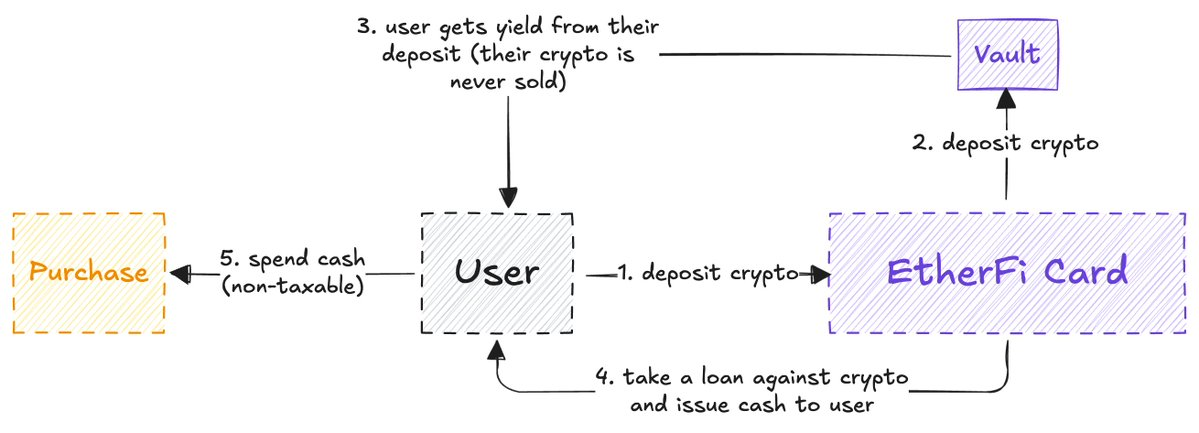

EtherFi: единственная криптокарта, truly соответствующая духу крипто

Поразмыслив, я пришёл к выводу, что @ether_fi, возможно, является единственной по-настоящему жизнеспособной криптокартой, которая наиболее соответствует основным принципам криптовалют. (Это исследование не спонсировалось EtherFi, но даже если бы спонсировалось, я бы не возражал.)

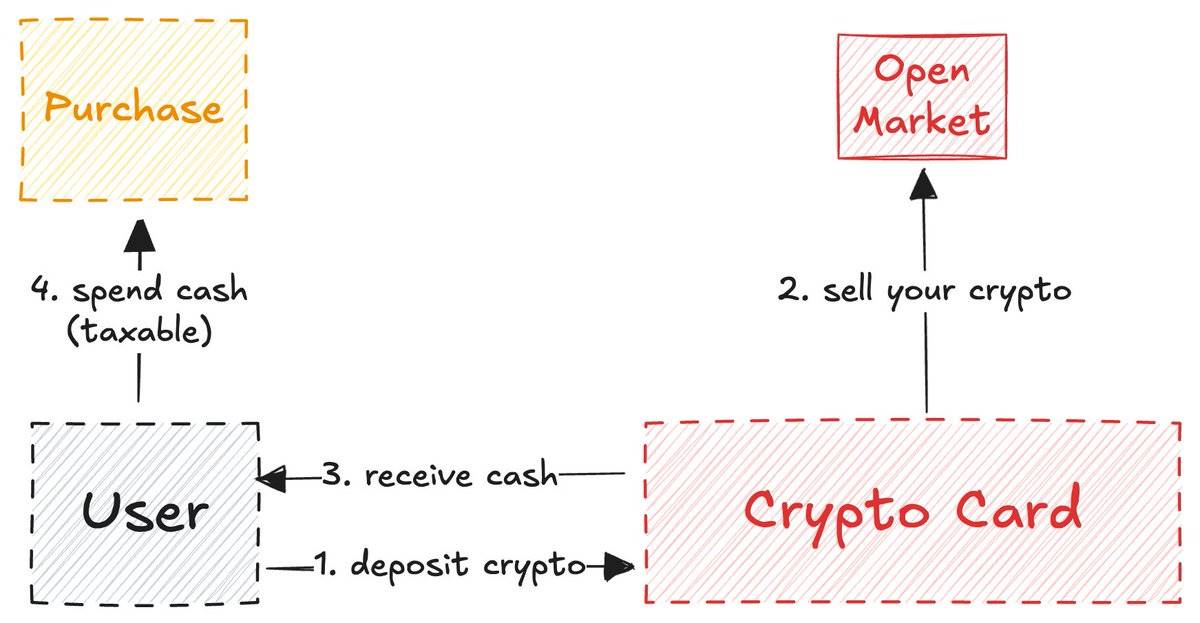

В большинстве криптокарт ваша криптовалюта продаётся, а затем баланс пополняется наличными (аналогично упомянутой ранее модели моста ликвидности).

А EtherFi отличается: она никогда не продаёт вашу криптовалюту, а вместо этого предоставляет вам кредит наличными под залог вашей криптовалюты, одновременно зарабатывая доход на ваших криптоактивах.

Модель EtherFi похожа на Aave. Большинство пользователей DeFi хотели бы беспрепятственно получать кредиты наличными под свои криптоактивы, и EtherFi уже реализовала это. Вы можете спросить: «Чем это отличается от обычной криптокарты? Я тоже могу пополнить криптовалютой и использовать криптокарту как обычную дебетовую карту, этот дополнительный шаг кажется ненужным.»

Проще говоря, разница в налогообложении: продажа вашей криптовалюты является налогооблагаемым событием, и иногда налоговая нагрузка даже выше, чем при повседневных расходах. А для большинства криптокарт каждая операция облагается налогом, и в конечном итоге вы платите правительству больше налогов. (Повторюсь, использование криптокарты не означает «банклесс».)

EtherFi улучшает это, потому что вы на самом деле не продаёте свою криптовалюту, а получаете под неё кредит.

Уже только это (плюс отсутствие комиссий за конвертацию в доллары, кэшбэк и другие преимущества) делает EtherFi лучшим примером пересечения DeFi и TradFi (традиционных финансов).

Большинство криптокарт пытаются маскироваться под «крипто-нативные», но на самом деле являются просто мостом ликвидности. А цель EtherFi — в первую очередь обслуживать криптопользователей, а не бездумно продвигать криптовалюты в массы. Их стратегия заключается в том, чтобы принести криптовалюты местным пользователям, позволить местным пользователям тратить их перед массами, пока массы не поймут, насколько это круто.

Из всех криптокарт EtherFi, возможно, единственная, которая выдержит испытание временем.

Я предпочитаю рассматривать криптокарты как экспериментальное поле, но, к сожалению, большинство команд просто используют нарратив для хайпа, не отдавая должного признания базовым системам и реальным разработчикам.

Посмотрим, куда нас приведут технологический прогресс и инновации. В настоящее время сфера криптокарт действительно расширяется «горизонтально» (горизонтальный рост), но «вертикальный рост» оставляет желать лучшего. А для такой ранней технологии, как криптокарты, ориентированной на потребительские платежи, вертикальный рост крайне важен.