Автор: Odaily Planet Daily (@OdailyChina)

Автор: Wenser (@wenser2010)

Недавно основатель Alliance DAO qw (@QwQiao) высказал шокирующую точку зрения: «Крепостной ров блокчейна ограничен», и оценил крепостной ров публичных блокчейнов L1 всего в 3/10 баллов.

Это заявление быстро взорвало зарубежное криптосообщество, вызвав горячие дискуссии среди крипто-VC, разработчиков публичных блокчейнов и KOL. Партнер Dragonfly Хасиб возмутился, заявив, что оценка «крепостного рва блокчейна в 3/10» абсурдна, и даже основатель Aave Санти, который не любит азартные игры в индустрии, никогда не считал, что у блокчейна «нет крепостного рва».

Споры о значении, ценности и бизнес-модели блокчейна и криптовалют постоянно возникают в течение циклов. Криптоиндустрия постоянно колеблется между идеалом и реальностью: с одной стороны, люди ностальгируют по первоначальной идее децентрализации, с другой — жаждут признания и статуса традиционной финансовой индустрии, а с третьей — погружаются в само сомнение: «А не является ли это всего лишь замаскированным казино?». Корень всех этих противоречий, возможно, кроется в масштабе — общая рыночная капитализация криптоиндустрии колеблется в районе 3-4 триллионов долларов, что все еще мало по сравнению с традиционными финансовыми гигантами, чьи масштабы исчисляются сотнями миллиардов или даже триллионами долларов.

Как участники индустрии, все мы испытываем противоречивое чувство одновременно высокомерия и неполноценности — высокомерия из-за идеи децентрализации и отказа от фиатных денег, с которой родился блокчейн в духе Сатоши Накамото, и того, что криптоиндустрия действительно стала новой финансовой отраслью, которая постепенно привлекает внимание, принимается и в которой участвуют мейнстрим-силы; а точка неполноценности, вероятно, похожа на бедняка, который всегда чувствует, что то, что он делает, не совсем достойно, и все это полно крови, слез, боли и страданий от «поедания друг друга» и игр с нулевой суммой. В общем, ограниченность масштабов индустрии порождает эту циклическую тревогу о идентичности, само сомнение и само отрицание.

Сегодня мы воспользуемся темой «Рейтинга бизнеса по крепостному рву», предложенной qw, чтобы поговорить о существующих хронических проблемах и ключевых преимуществах криптоиндустрии.

История спора: Является ли ликвидность крепостным рвом криптоиндустрии?

Эти большие отраслевые дебаты о «существовании ли крепостного рва в криптоиндустрии» изначально возникли из высказывания члена исследовательской команды Paradigm frankie: «Величайший трюк дьявола заключался в том, чтобы заставить пользователей криптовалют поверить, что ликвидность — это крепостной ров». (Прим. Odaily Planet Daily: Оригинальная фраза: the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Видно, что как «чистокровный» VC, frankie несколько пренебрежительно относится к нынешней отраслевой тенденции, которая высоко ценит «ликвидность как всё». В конце концов, для инвестора или эксперта по исследованиям, обладающего преимуществами в капитале и информации, они часто хотят, чтобы их управляемые деньги тратились на те проекты и бизнесы, которые имеют реальную бизнес-поддержку, могут создавать реальный денежный поток и постоянно приносить им отдачу от капитала.

Эта точка зрения также получила одобрение многих в комментариях:

- Партнер Multicoin Кайл Самани прямо сказал «+1»;

- Член Фонда Ethereum binji считает, что «доверие — это настоящий крепостной ров, даже если в краткосрочной перспективе доверие может流动из-за возможностей, ликвидность всегда будет находиться в доверенном месте.»

- Крис Рейс из команды публичного блокчейна Arc, принадлежащего Circle, также указал: «TVL всегда выглядит как неправильный показатель Северной звезды (цель бизнес-руководства)».

- Джастин Алик из Фонда Aura略带调侃地说道: «Ликвидность похожа на изменчивую женщину, она может покинуть тебя в любой момент».

- Исследователь DeFi Defi peniel直言: «Простая依赖ликвидности — это не крепостной ров, хайп может исчезнуть за одну ночь».

Конечно, многие также возразили —

- COO и CIO DFDV Паркер прокомментировал: «О чем ты? USDT — худший стейблкоин, но он абсолютно доминирует. Биткоин — (производительность/опыт) худший блокчейн, но он абсолютно доминирует.»

- Бывший инвестор Sequoia, ныне инвестор Folius Ventures KD, задал反问: «Разве不是 так?»

- Инвестор Fabric VC Томас Кроу указал: «На биржах ликвидность — это крепостной ров — чем глубже ликвидность, тем лучше пользовательский опыт; это самая важная характеристика в этой вертикальной отрасли, без исключений. Вот почему основные инновации в торговле криптоактивами сосредоточены на решении проблемы недостаточной ликвидности (что приводит к ухудшению пользовательского опыта). Например, Uniswap, который получает ликвидность длинного хвоста активов через LP, и Pump.Fun, который привлекает ликвидность до эмиссии токенов через стандартизированные контракты и совместные кривые.»

- Инвестор Pantera Мейсон Нистром转发并评论道: «Ликвидность абсолютно является крепостным рвом». Затем он привел различные примеры для объяснения: среди публичных блокчейнов Ethereum лидирует сегодня благодаря ликвидности DeFi (и разработчикам); среди CEX — Binance, Coinbase и др.; среди платформ кредитования — Aave, MakerDAO; среди стейблкоинов — USDT; среди DEX — Uniswap, Pancakeswap.

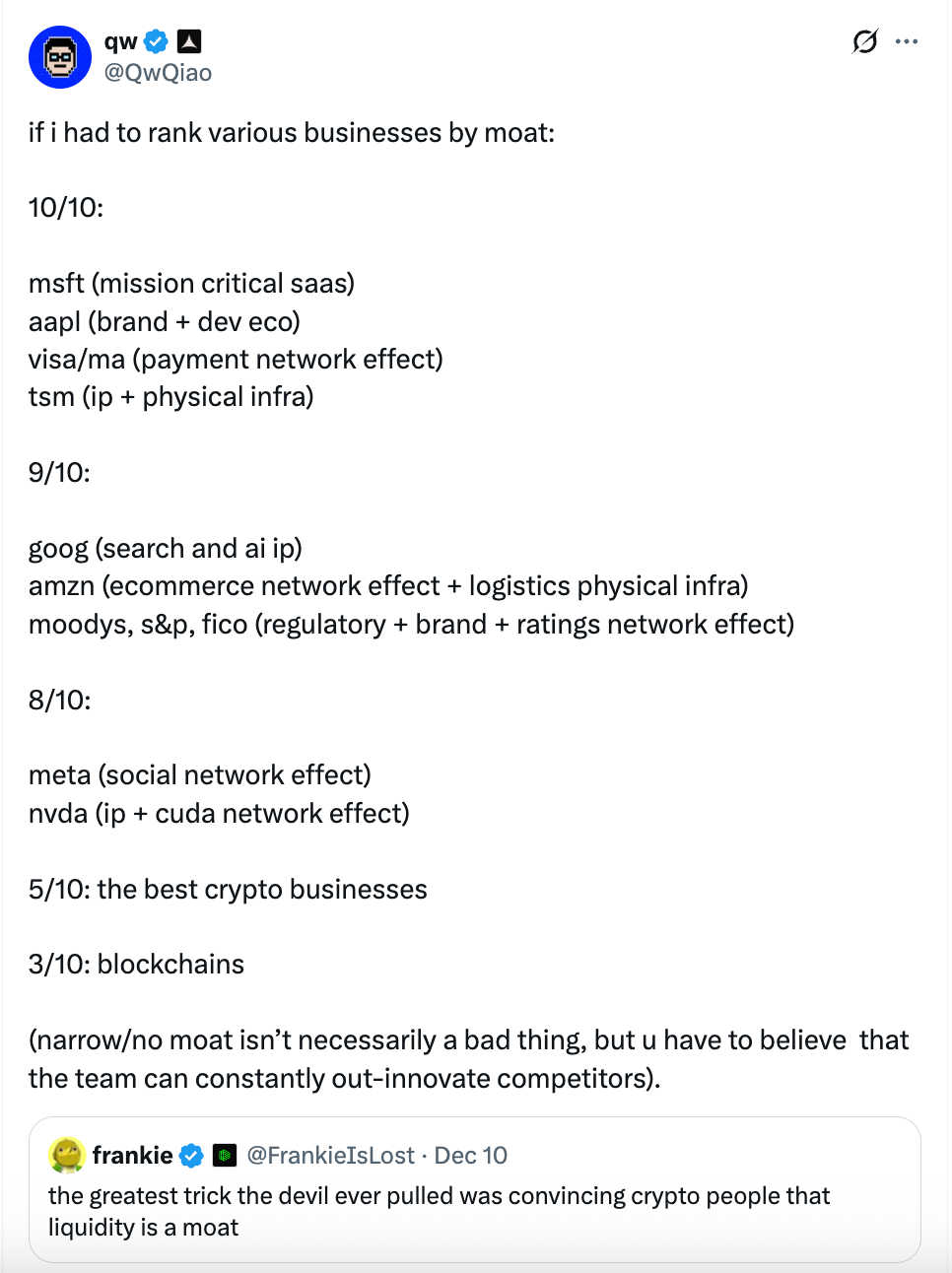

Затем появился тот твит о «Рейтинге крепостного рва» от основателя Alliance DAO qw:

По его мнению, крепостной ров самого блокчейна (публичного блокчейна) очень ограничен, оценка всего 3/10.

- Он считает, что Microsoft (ключевой SaaS), Apple (бренд + экосистема разработки), Visa/Mastercard (сетевой эффект платежей), TSMC (IP + физическая инфраструктура) могут достичь уровня 10/10 (самый сильный крепостной ров);

- Google (поиск и AI IP), Amazon (сетевой эффект электронной коммерции + логистическая инфраструктура), рейтинговые агентства Moody's, S&P, FICO (регуляторно驱动 + бренд + сетевой эффект рейтингов), крупные облачные вычисления (AWS/Azure/GCP и др.) могут достичь 9/10;

- Meta (сетевой эффект социальных сетей), NVIDIA (IP + сетевой эффект CUDA) оценены в 8/10;

- Самый优秀的криптобизнес в криптоиндустрии оценен на уровне 5/10;

- Публичные блокчейны (blockchains) оценены всего в 3/10 (узкий крепостной ров).

qw further заявил, что низкий рейтинг крепостного рва — это не плохо, но это означает, что команда должна постоянно лидировать в инновациях, иначе ее быстро заменят. Затем, возможно, почувствовав, что предыдущая оценка была слишком поспешной, он в комментариях дал некоторые дополнительные оценки:

- 3 крупных базовых провайдера облачных услуг оценены в 9/10;

- Крепостной ров BTC оценен в 9/10 (Прим. Odaily Planet Daily: qw указал, что никто не может复制историю основания публичного блокчейна BTC и «эффект Линди», но потому что不清楚, способен ли он应对бюджет безопасности и квантовые угрозы, поэтому вычел 1 балл);

- Tesla 7/10 (Прим. Odaily Planet Daily: qw считает, что IP для автоматизации, такого как автономное вождение, очень круто, но автомобильная промышленность — это товарная отрасль, а человекоподобные роботы могут быть похожи)

- Производитель литографических машин ASML 10/10.

- Крепостной ров AAVE может быть выше 5 баллов (из 10),理由, приведенные qw: «Как пользователь, вы должны верить, что их тестирование на безопасность смарт-контрактов достаточно тщательное, чтобы не потерять ваши деньги».

Конечно, увидев, что qw так торжественно стал «резким критиком», в комментариях, помимо споров о «системе крепостного рва», также раздались несвязанные насмешки над заявлениями qw, и даже кто-то упомянул: «А как насчет тех ужасных launchpad-платформ, в которые вы инвестировали?» (Прим. Odaily Planet Daily: После инвестиций в pump.fun, последующие инвестиции Alliance DAO в платформы для запуска токенов в один клик (например, Believe) показали себя плохо, и даже он сам не хотел их оценивать)

Именно благодаря такой провокационной焦点теме последовал гневный ответ партнера Dragonfly Хасиба.

Внутренний OS партнера Dragonfly: Чушь, я никогда не видел такого бесстыдного человека

Относительно «системы рейтинга крепостного рва», предложенной qw, партнер Dragonfly Хасиб怒呛道: «Что? 'Крепостной ров блокчейна: 3/10'? Это немного абсурдно. Даже Санти не считает, что у публичных блокчейнов 'нет крепостного рва'.

Ethereum доминирует уже *10 лет подряд*, сотни претендентов привлекли более 100 миллиардов долларов, пытаясь захватить долю рынка. После десятилетия попыток конкурентов победить его, Ethereum каждый раз успешно защищал свой трон. Если это не доказывает, что у Ethereum есть крепостной ров, то я не знаю, что тогда крепостной ров?»

В комментариях к этому твиту qw также высказал свою точку зрения: «Вы говорите о прошлом ('последние десять лет') и ошибаетесь в фактах (по нескольким показателям Ethereum больше не занимает трон)».

Затем они обменялись еще несколькими раундами относительно «что такое крепостной ров на самом деле?» и «есть ли у Ethereum крепостной ров», qw даже привел свой пост ноября, указав, что «крепостной ров» в его понимании — это actually выручка/прибыль. Но Хасиб immediately привел контрпример — хотя такие криптопроекты, как OpenSea, Axie, BitMEX, были чрезвычайно популярны в свое время и имели высокие доходы, на самом деле у них не было крепостного рва, настоящий крепостной ров should фокусироваться на — «Может ли он быть заменен конкурентами».

Глава по управлению активами Abra Global Марисса также加入дискуссии: «Согласен(а) (с точкой зрения Хасиба). Заявление qw немного странное — затраты на переход и сетевые эффекты могут быть прочным крепостным рвом — и у Solana, и у Ethereum они есть, я считаю, что со временем они станут сильнее, чем другие публичные блокчейны. У них обоих сильный бренд и экосистема разработчиков, что явно является частью крепостного рва. Возможно, он имел в виду другие публичные блокчейны, не обладающие вышеуказанными преимуществами.»

Хасиб продолжил с满级嘲讽: «qw просто придирается к словам и сам напрашивается на неприятности.»

Основываясь на以上дискуссии,或许нам следует разобрать, из каких аспектов состоит «реальный крепостной ров» публичных блокчейнов в индустрии криптовалют.

7 составляющих крепостного рва публичного блокчейна: от людей к бизнесу, от исходной точки к сети

На мой взгляд, основными причинами, по которым «система рейтинга крепостного рва», предложенная qw, несколько несостоятельна, являются:

Во-первых, его критерии оценки учитывают только текущее положение в отрасли и выручку, игнорируя многомерную оценку. Будь то инфраструктура, такая как Microsoft, Apple, Amazon Web Services, или платежные гиганты, такие как Visa, Mastercard, основная причина, по которой qw дает высокие оценки, — это их сильная модель получения выручки, что явно упрощает и поверхностно рассматривает бизнес-ров гигантской компании. И это не говоря уже о том, что доля Apple на мировом рынке не является доминирующей, а платежные гиганты, такие как Visa, сталкиваются с проблемами сокращения рынка и падения регионального бизнеса.

Во-вторых, он игнорирует сложность и уникальность публичных блокчейнов и криптопроектов, которые отличают их от традиционного интернет-бизнеса. Как挑战者фиатной системы, криптовалюты и технология блокчейна, а также последующие публичные блокчейны и криптопроекты, основаны на天然「скрытности」и「нодности」децентрализованной сети, чего часто не могут достичь бизнесы, driven выручкой.

Исходя из этого, я считаю, что бизнес-ров публичного блокчейна в основном заключается в следующих 7 аспектах, включая:

1. Технологическая идея. Это также самое большое преимущество и отличительная особенность сети Bitcoin, сети Ethereum, сети Solana и бесчисленных проектов публичных блокчейнов. Пока у людей есть警惕心理к централизованным системам,威权правительствам и фиатной системе, и они接受идею суверенной личности и связанные с ней观点, реальный спрос на децентрализованные сети будет всегда существовать;

2. Харизма основателя. Сатоши Накамото исчез после изобретения Bitcoin и обеспечения стабильной работы сети Bitcoin, сидя на сотнях миллиардов долларов активов, но не поддавшись искушению; от игрока в World of Warcraft, который пострадал от «жестокого обращения» со стороны игровой компании, до соучредителя Ethereum, Виталик Бутерин毅然决然начал свой苦旅духа децентрализации; основатели Solana Толи и others изначально были элитой крупных американских компаний, но не захотели на этом останавливаться, thus начали свой путь строительства «интернета капитала», не говоря уже о各大публичных блокчейнах, созданных на наследии сети Meta Libra с языком Move, личная харизма и призывная сила основателя особенно важны в криптоиндустрии. Именно поэтому бесчисленные криптопроекты получают благосклонность VC,追捧сообщества и приток资金из-за основателя, но также и исчезают из-за ухода основателя или несчастного случая. Хороший основатель — это настоящая душа публичного блокчейна и даже криптопроекта;

3. Сеть разработчиков и пользователей. В этом отношении, как подчеркивают ключевые моменты эффекта Меткалфа и эффекта Линди, чем сильнее сетевой эффект чего-либо и чем дольше оно существует, тем more likely оно будет продолжать существовать. А сеть разработчиков и пользователей — это краеугольный камень публичных блокчейнов и многих криптопроектов, потому что разработчики могут считаться第一批用户и самыми долгосрочными пользователями публичного блокчейна или проекта;

4. Экосистема приложений. Если у дерева есть корни, но нет ветвей и листьев, ему也很难выжить, то же самое и с криптопроектами. Поэтому богатая и способная к самозамыканию, синергетическая экосистема приложений至关重要. Ethereum, Solana и другие публичные блокчейны смогли пережить зиму и依然существовать, благодаря различным прикладным проектам, которые постоянно строятся. Кроме того, чем богаче экосистема приложений, тем more likely она сможет постоянно создавать кровь и питать публичный блокчейн;

5. Рыночная капитализация токена. Если ранее упомянутое является внутренней частью, основой «крепостного рва», то рыночная капитализация токена — это внешняя форма и образ бренда публичного блокчейна и криптопроекта. Только когда ты «выглядишь дорого», больше людей поверят, что у тебя «много денег», что ты «место для золотодобычи», это верно как для individuals, так и для projects;

6. Открытость для внешнего мира. Публичные блокчейны и другие криптопроекты, помимо создания собственной внутренней циркулирующей экосистемы, также должны поддерживать открытость и возможность操作, обмена ценностью с внешней средой, поэтому открытость для внешнего мира также至关重要. На примере Ethereum, Solana и других публичных блокчейнов, это удобство и масштабируемость их моста с традиционными финансами, пользовательскими资金的出入, а также с различными отраслями через окна支付, кредитования и др.;

7. Долгосрочная дорожная карта. По-настоящему прочный крепостной ров должен not only обеспечивать поддержку в краткосрочной перспективе, но и постоянно обновляться, вводить новшества, сохраняя свою жизнеспособность и долговечность в долгосрочной перспективе.而对于публичного блокчейна, долгосрочная дорожная карта является both北极星指标, так и мощным рычагом для стимулирования постоянного развития и инноваций как внутри, так и outside экосистемы. Успех Ethereum тесно связан с планированием его долгосрочной дорожной карты.

Основываясь на以上элементах, публичный блокчейн может从零到一,从无到有, постепенно пройти阶段дикого роста и войти в阶段зрелой итерации. И соответствующая ликвидность, пользовательская粘性естественно придут сами собой.

Заключение: Криптоиндустрия еще не развилась до阶段«борьбы талантами»

Недавно Moore Threads, известная как «китайский NVIDIA», успешно вышла на фондовый рынок Гонконга, и в первый же день листинга достигла вехи в 300 миллиардов юаней; затем всего за несколько дней ее акции резко выросли и сегодня достигли еще одного потрясающего прорыва с рыночной капитализацией более 400 миллиардов юаней.

По сравнению с Ethereum, которому потребовалось 10 лет работы, чтобы наконец достичь рыночной капитализации в 300 миллиардов долларов, Moore Threads прошла 1/7 пути первого всего за несколько дней. А по сравнению с гигантами фондового рынка США с капитализацией в триллионы долларов, криптоиндустрия — это просто мелочь.

Это вновь заставляет нас感叹, что сегодня, когда масштабы капитала и вовлеченности пользователей远远меньше, чем в традиционной финансовой индустрии и интернет-индустрии, мы еще далеки от阶段«борьбы талантами». Единственная больная точка криптоиндустрии на сегодняшний день заключается в том, что нас still not enough людей, привлекаемых资金still not enoughвелики, вовлеченных отраслей still not enough广泛. Instead of беспокоиться о тех макро, больших и всеобъемлющих «крепостных рвах»,或许нам更应该думать о том, как криптовалюты могут быстрее, с меньшими затратами и удобнее удовлетворять реальные потребности большего числа пользователей рынка.