Автор: Tiger research

Компиляция: AididiaoJP, Foresight News

Ключевые моменты

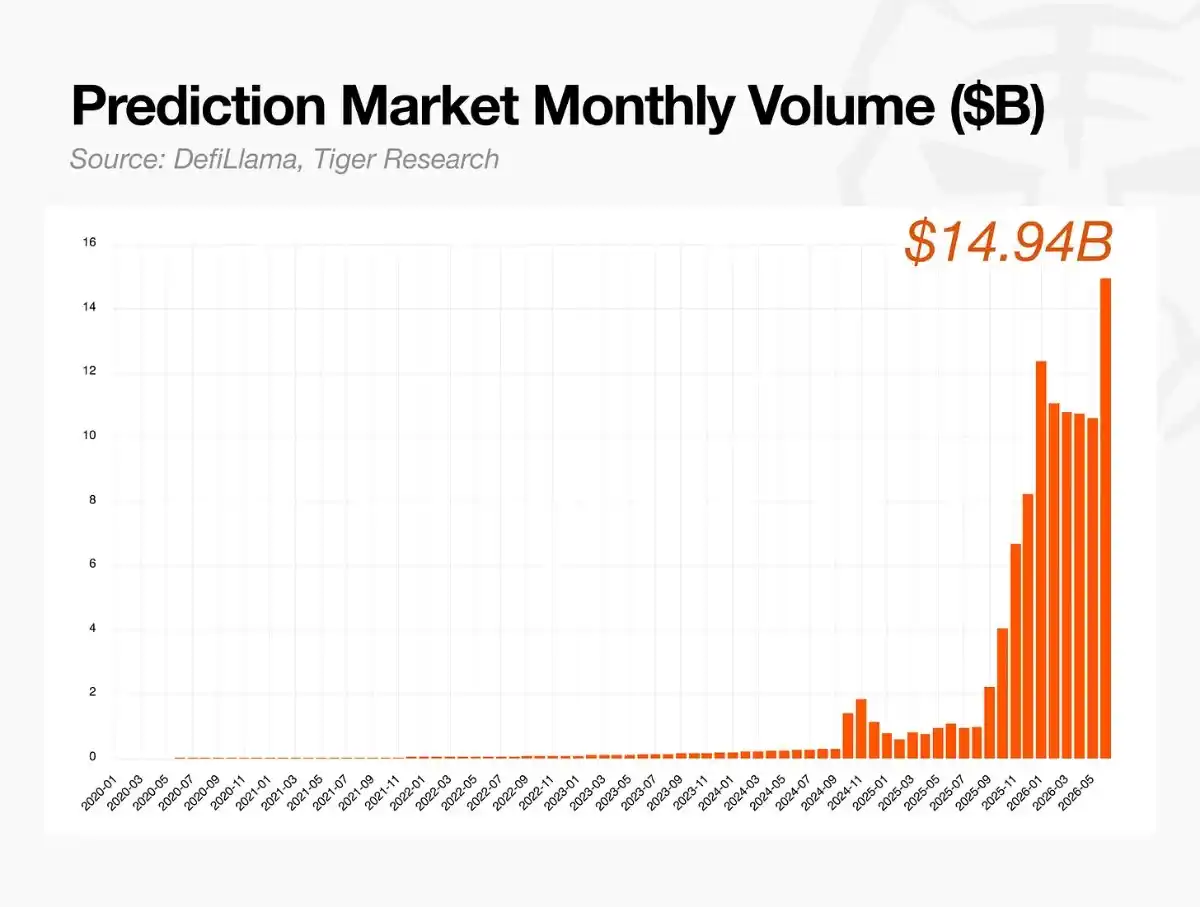

Прогнозные рынки превратились в основную отрасль с месячным объёмом торгов в 140 миллиардов долларов. Продвижение собственного проекта Meta «Arena» также демонстрирует признание со стороны крупных технологических компаний.

Их механизм прост: если событие происходит, контракт рассчитывается как 1 доллар; если не происходит, то как 0 долларов. Таким образом, их торговая цена представляет собой реальную вероятность, а результат после окончания события подтверждается оракулом.

Всё это построено на принципе «кожа в игре»: участники теряют деньги, если их прогноз ошибочен, что делает их информацию достоверной.

Западные рынки уже включили прогнозные рынки в регулируемую финансовую систему, в то время как ограниченное участие в Азии приводит к оттоку капитала, потере информационного суверенитета и отсутствию защиты пользователей.

Текущая задача Азии — не блокировать эти рынки, а подумать о том, как ответственно использовать эти данные в рамках регулируемой системы. Потому что уклонение от обсуждения фактически отдало лидерство зарубежным странам.

Прогнозные рынки нашли соответствие продукта рынку

Много лет прогнозные рынки в основном оставались на концептуальном этапе. Примерно в 2020 году ситуация изменилась: несколько небольших проектов начали накапливать значительный объём торгов и постепенно преодолевать регуляторные барьеры, что ознаменовало становление прогнозных рынков как полноценной отрасли.

После этого рост ускорился. В настоящее время месячный объём торгов превышает 140 миллиардов долларов, а совокупная оценка основных платформ составляет около 400 миллиардов долларов.

Вступление Meta ещё больше доказывает, что эта отрасль вышла за рамки начальной стадии. Как недавно сообщала The New York Times, Марк Цукерберг лично возглавляет команду, разрабатывающую приложение для прогнозного рынка под названием Arena. Инвестиции таких ресурсов крупной технологической компанией показывают, что отрасль вышла из экспериментальной стадии и создала проверенную бизнес-модель.

Откуда появились прогнозные рынки?

Прогнозные рынки — не новое явление. До того как блокчейн-технология сделала их доступными для масс и помогла сформировать отрасль, они неофициально использовались в академических и финансовых кругах на протяжении десятилетий.

Неофициальное использование

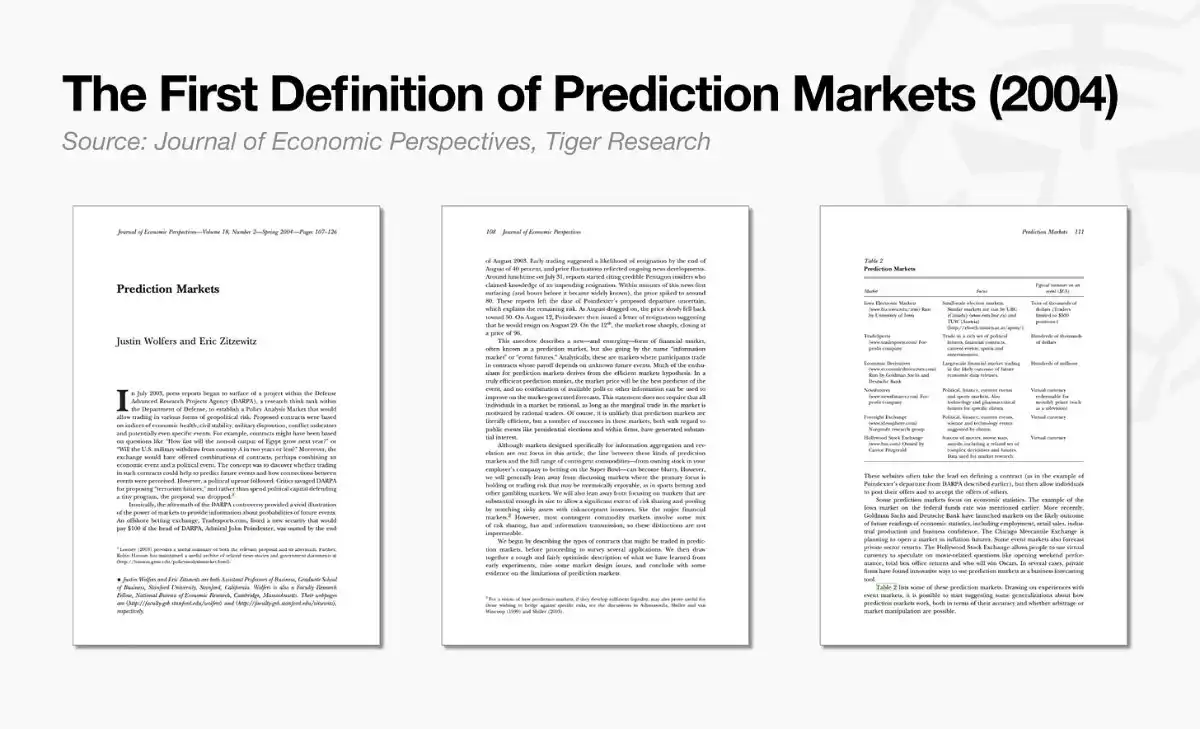

Сам термин «прогнозные рынки» появился позже истории этого явления. К 1980-м годам у этой концепции были разные названия, такие как информационные рынки, рынки решений, и только в 2004 году в экономической статье закрепился термин «прогнозные рынки».

Однако лежащая в основе практика гораздо старше этого названия. Самой ранней формой были политические ставки на результаты выборов. В лондонских кофейнях XVIII века люди делали ставки на парламентские скандалы и отставки премьер-министров, а полученные коэффициенты иногда публиковались в газетах. В Нью-Йорке XIX века на внебиржевых рынках возле Уолл-стрит были активны неофициальные фьючерсные рынки, прогнозирующие исход президентских выборов.

Академическое использование

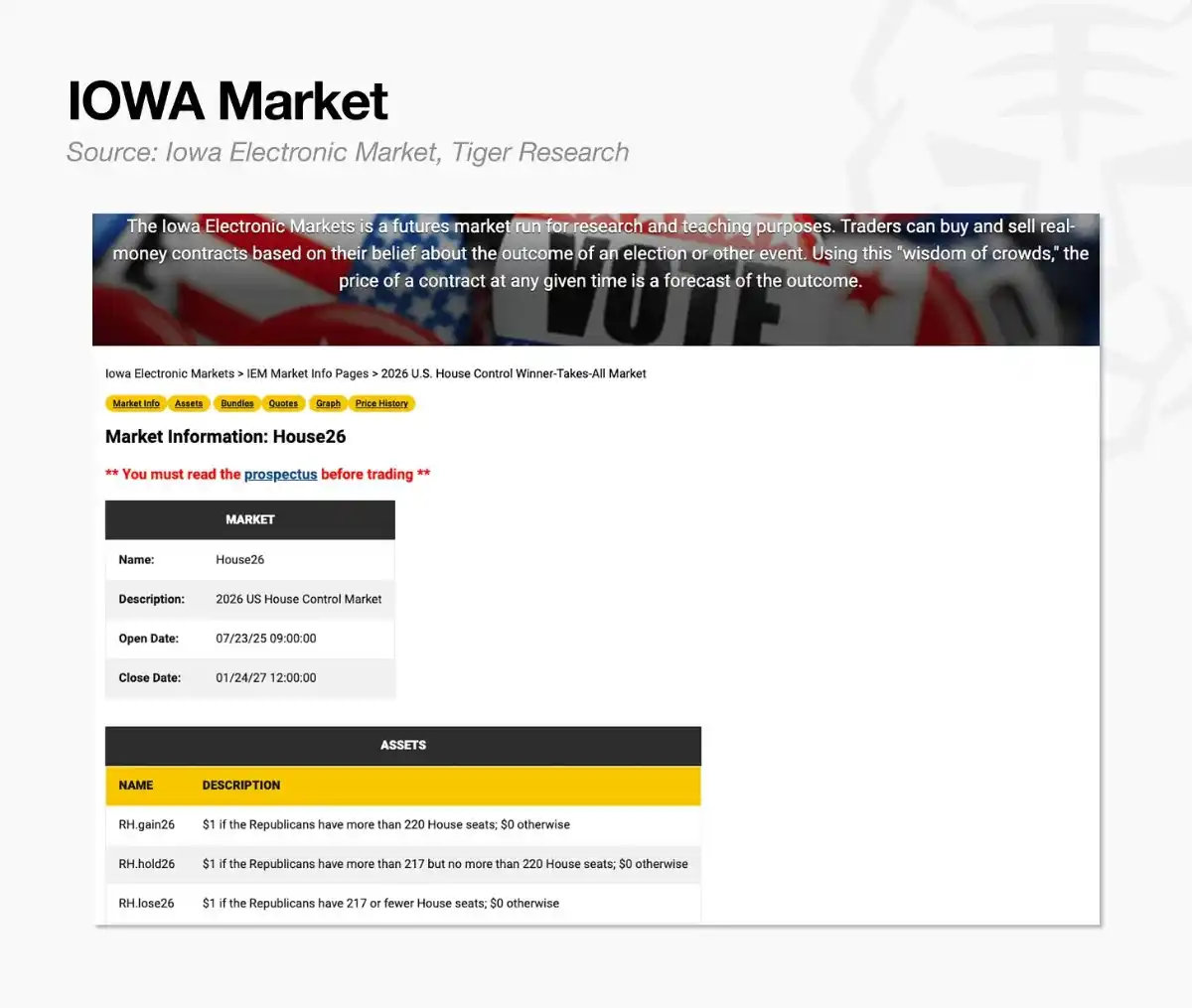

Академическая отправная точка — три экономиста из Университета Айовы в 1988 году. Их озадачило, что опросы не смогли предсказать победу Джесси Джексона на праймериз в Мичигане, поэтому они создали рынок, где люди напрямую торговали бы результатами выборов. Так появился Iowa Electronic Market (IEM).

В 1992 и 1993 годах IEM получил разрешение Комиссии по торговле товарными фьючерсами (CFTC) для исследовательских целей. Любой, кто вложил 5 долларов, мог участвовать. С 1988 по 2004 год IEM в примерно трёх четвертях случаев превосходил традиционные опросы, став лабораторией для агрегирования коллективных суждений в цены. Тем не менее, в то время не существовало нормативной базы, которая позволила бы ему работать как публичному рынку.

Бинарные опционы

Эти ранние прогнозные рынки очень похожи на бинарные опционы на финансовых рынках: контракты, основанные на ставках «да» или «нет» в зависимости от того, преодолеет ли цена определённый порог в заданный срок. Их структура — расчёт 1 при наступлении события и 0 в противном случае — полностью соответствует логике прогнозных рынков.

Бинарные опционы также проникали на регулируемые биржи. Примеры: Fixed Return Options на Американской фондовой бирже в 2007 году и бинарные опционы на основе S&P 500 на Чикагской опционной бирже в 2008 году. Однако частые мошенничества на офшорных платформах привели к тому, что несколько крупных юрисдикций запретили продажу таких продуктов розничным инвесторам в период с 2017 по 2021 год. Тем не менее, эта базовая структура бинарной ставки «да или нет» до сих пор лежит в основе логики работы прогнозных рынков.

Как торгуют на прогнозных рынках сегодня?

Сегодня прогнозные рынки охватывают темы, касающиеся практически любого вообразимого события.

Спортивные события занимают наибольший объём торгов, благодаря непрерывному расписанию лиг и глобальных турниров, а текущий чемпионат мира ещё больше подогревает интерес. Политика, геополитика и макроэкономика расширились от таких показателей, как данные по инфляции, до прогнозов оценки частных компаний, превращая саму информацию в торгуемый актив. Цены на криптовалюты и акции, а также некоторые события, движимые слухами, вместе образуют полный спектр от массовых интересов до профессиональных информационных потребностей.

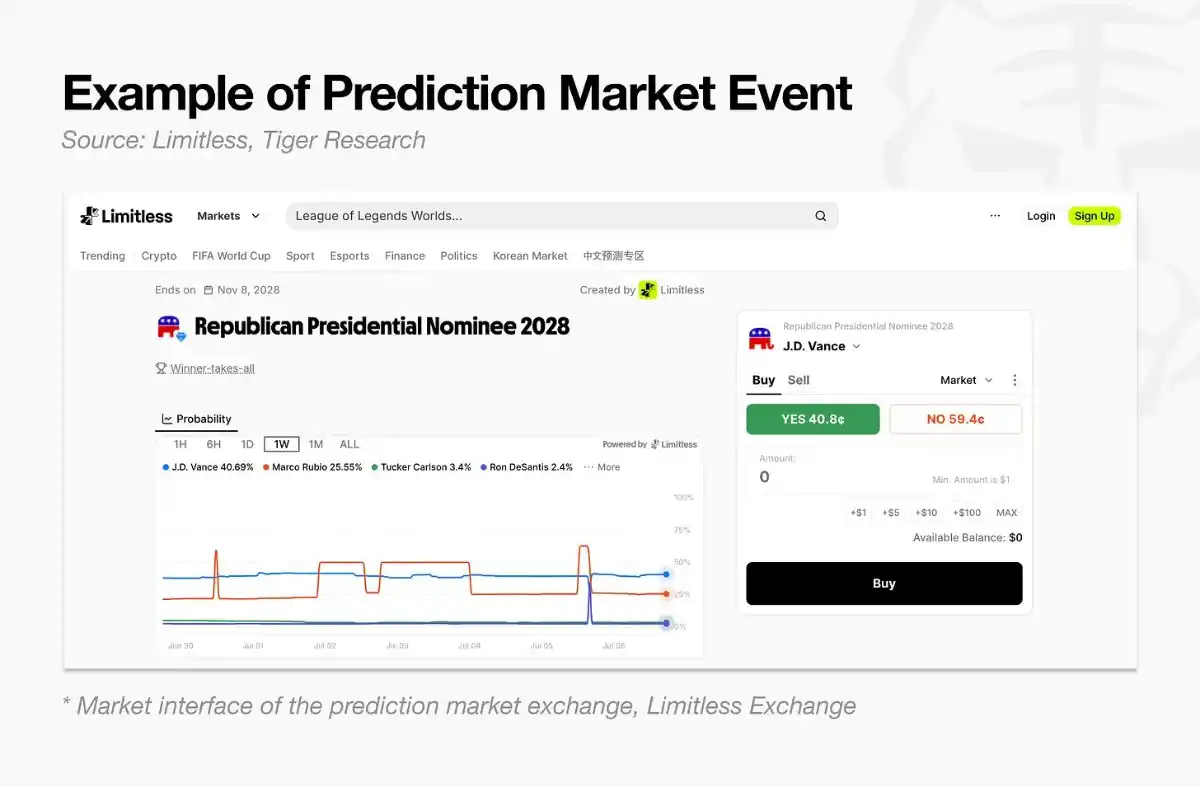

Каждый контракт рассчитывается по бинарному принципу «да или нет». Возьмём в качестве примера, станет ли Дж.Д. Вэнс кандидатом в президенты от Республиканской партии в 2028 году: если Вэнс будет утверждён кандидатом, контракт на «да» выплачивает 1 доллар; в противном случае контракт на «нет» выплачивает 1 доллар.

Самый простой способ понять эту структуру — представить 1 доллар как 100%. Контракт выплачивает 1 доллар (100%) при наступлении события и 0 долларов в противном случае, поэтому промежуточная торговая цена естественным образом отражает вероятность. Контракт стоимостью 40 центов представляет 40% от этого доллара, то есть рынок оценивает вероятность события в 40%. Значение в центах можно напрямую прочитать как процент (если игнорировать спред и комиссии).

Цены формируются через стакан заявок, а не определяются какой-либо центральной стороной. Ордера на покупку (например, покупка по 39 центов) и на продажу (например, продажа по 40 центов) накапливаются на разных ценовых уровнях, и сделки исполняются там, где они совпадают. Цена (а также подразумеваемая вероятность) генерируется в реальном времени в результате игры капиталов множества участников. Трейдеры также могут продать позицию до истечения срока, чтобы зафиксировать прибыль или убыток, по сути обменивая своё мнение о событии на деньги.

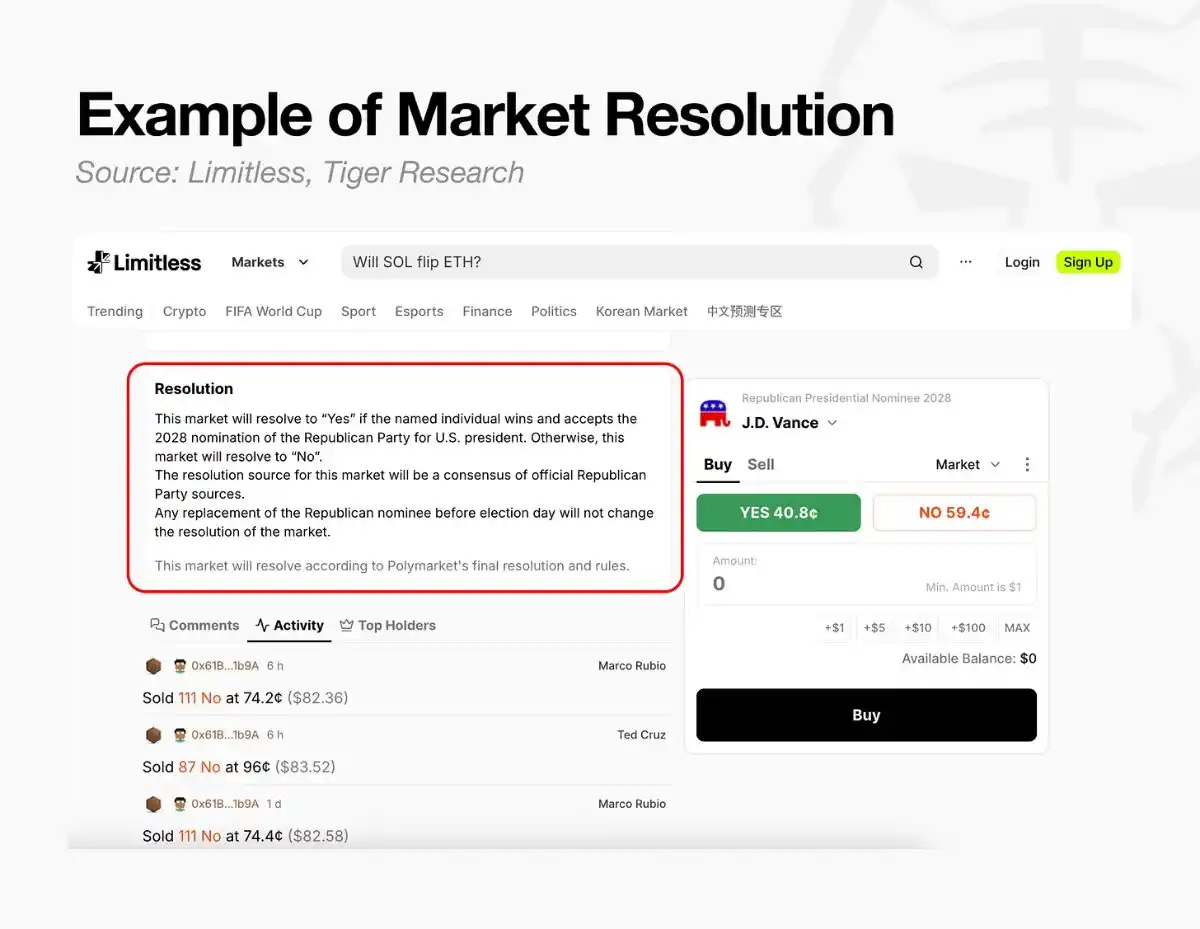

Результат фиксируется оракулом. Независимо от того, насколько точна цена контракта, после окончания события всё равно нужно определить «да» или «нет». Оракул — это механизм, ответственный за это решение.

Оракулы работают двумя способами:

- Децентрализованный оракул: Пропонент вносит гарантийный депозит и предлагает предполагаемый результат. Если в течение установленного времени никто не оспаривает, он становится окончательным. Если возникает спор, запускается процесс нового предложения, и только после дальнейшего оспаривания происходит голосование.

- Централизованный: Критерии оценки устанавливаются заранее, и после окончания события биржа напрямую применяет официальный результат и немедленно рассчитывает рынок. Этот способ полностью передаёт право принятия решения одной бирже.

Например, на платформе Limitless, как только истекает крайний срок, результат окончательно определяется в соответствии с предустановленными правилами. Отчёт предоставляется сервисом оракулов, который передаёт результаты реального мира в блокчейн: большинство рынков, отслеживающих криптовалютные цены или акции, используют автоматические отчёты через Pyth Network, в то время как пользовательские рынки, такие как спорт или политика, оцениваются вручную операционной командой в течение 24–72 часов.

По своей сути прогнозный рынок — это информационная система, которая сжимает мнения множества участников в одно число, отражённое в цене, и после окончания события оценивает, был ли прогноз верным, согласно заранее установленным правилам.

Эволюция игры и финансов информации

Прогнозные рынки вышли за рамки простых платформ для ставок и превратились в ключевую инфраструктуру финансов информации — преобразуя будущую неопределённость в информацию о ценах в реальном времени. Их фундаментальное отличие от традиционных опросов или экспертных прогнозов заключается в механизме «кожи в игре», когда участники несут ответственность за свою позицию своими деньгами.

При традиционных методах ошибочные экспертные оценки почти не влекут репутационных издержек, а опросы не могут отфильтровать безразличие респондентов или стратегические искажения. Цены на прогнозных рынках имеют реальную стоимость для ошибок — ошибочные позиции приносят убытки, что заставляет участников проверять свои убеждения самой объективной и актуальной информацией. Эта готовность платить за ошибки напрямую трансформируется в надёжность рынка.

Данный механизм находит подтверждение в фактических данных в различных областях:

Точность прогнозов в области финансов и денежно-кредитной политики: Исследование экономиста Федеральной резервной системы в феврале 2026 года объясняет причину. С 2022 года ожидания процентных ставок на прогнозных рынках перед заседаниями Федерального комитета по открытым рынкам статистически сильно соответствовали фактическим результатам, превосходя фьючерсы на федеральные фонды и консенсус Bloomberg. Причина в том, что участники немедленно теряют деньги в случае ошибки, что побуждает их более тщательно анализировать доступную информацию и устанавливать цены соответственно.

Прозрачные вероятностные оценки в политике и выборах: На местных выборах в Южной Корее в июне 2026 года Polymarket правильно предсказал победителей в 14 из 16 крупнейших городов и провинций. Там, где экзит-поллы могли сказать лишь «напряжённая гонка», прогнозные рынки давали реальную вероятность в реальном времени, на которую участники ставили реальные деньги. Это результат совокупного суждения множества участников, синтезирующих множество переменных, а не простого прогноза.

Реакция на рыночные события и оценки компаний: Когда в марте 2026 года возник вопрос об ограничении доходов от процентов по стейблкоинам, прогнозный рынок немедленно оценил вероятность падения акций Coinbase в 97,6%, выступая в качестве индикатора риска в реальном времени, а не в качестве последующего анализа, демонстрируя чувствительную реакцию участников, когда их собственные деньги находятся под угрозой. Академические исследования приходят к аналогичным выводам: исследование 2015 года о внутренних прогнозных рынках таких компаний, как Google и Ford, показало, что по сравнению с официальными прогнозными моделями ошибка прогнозирования снижалась до 25%, что свидетельствует о повышении точности прогнозов, когда инсайдерская информация сочетается с рисковым капиталом.

Асимметрия информации остаётся ограничением. В случае с Венесуэлой в январе 2026 года кто-то использовал конфиденциальную информацию для инсайдерской торговли, выявив реальную слабость. Однако эта попытка исказить цены была выявлена и преследовалась как преступление, что также доказывает, что рынки предназначены для функционирования прозрачно и с подотчётностью.

В областях, где информация широко распространена, прогнозные рынки являются точным аналитическим инструментом; в областях, где информация сосредоточена в руках немногих, это механизм мониторинга, способный выявить такую концентрацию. Поскольку деньги участников действительно находятся под угрозой, цены, генерируемые этими рынками, формируют объективную информацию для оценки стоимости финансовых активов.

Отсутствие прогнозных рынков в политических дискуссиях в Азии

Характер и траектория прогнозных рынков сильно различаются в зависимости от нормативных рамок стран. США через судебные решения включили их в регулируемую финансовую систему, в то время как большинство основных азиатских юрисдикций по-прежнему рассматривают их как традиционную категорию азартных игр.

В США судебные разбирательства разрешили большую часть регуляторной неопределённости. Комиссия по торговле товарными фьючерсами попыталась классифицировать контракты Kalshi на прогнозирование выборов как азартную игру и ввести санкции против платформы, но суд постановил, что прогнозирование выборов — не игра случая, и регулятор не вправе запрещать это. Это решение изменило регуляторную позицию и стало решающим катализатором для входа традиционных финансовых институтов, включая ICE, Robinhood и CME.

Для сравнения, в основных азиатских юрисдикциях преобладающая точка зрения всё ещё приравнивает бинарную расчётную структуру прогнозных рынков к традиционным азартным играм. Доминирующий регуляторный взгляд — это контроль над азартными играми и общественный порядок, а не финансовая политика. Хотя подходы в разных странах различаются, прогнозные рынки в большинстве случаев остаются за рамками формальных политических дискуссий в регионе, за исключением Индии и Индонезии.

Это различие в подходе в конечном итоге сводится к тому, рассматривают ли регуляторы рынок как финансовую инновацию или как проблему социального контроля.

Прогнозные рынки на перекрёстке регуляторной дилеммы и институционализации

Прогнозные рынки стали ядром глобальной финансовой и информационной инфраструктуры. Между глобальными тенденциями и жёсткой позицией азиатских регуляторов возник значительный разрыв. В условиях, когда технологические и финансовые границы в значительной степени стёрлись, попытки ограничить новые рынки старыми регуляторными рамками имеют внутренние ограничения. Текущий регуляторный подход в основных азиатских юрисдикциях имеет три основные проблемы.

Первая — парадокс регуляторного арбитража.

Прогнозные рынки работают в безграничных цифровых сетях, и блокировка платформы или ограничение пользователей в одной стране не устраняет базовый спрос. Пользователи обращаются к нерегулируемым офшорным платформам, беря на себя больший риск. Это приводит к оттоку капитала из юрисдикции, а регуляторы одновременно теряют надзор за рынком и связанные с этим налоговые поступления, что в долгосрочной перспективе подрывает финансовую конкурентоспособность региона.

Вторая — утрата суверенитета национальной информационной инфраструктуры.

Прогнозный рынок — это продвинутая информационная инфраструктура, преобразующая сложные социальные проблемы в точные численные оценки, а не просто площадка для ставок. Недавние выборы в Азии показали, что прогнозные рынки читают общественные настроения быстрее и точнее, чем традиционные опросы. Когда их исключают под предлогом регулирования, данные, наиболее точно отражающие настроения того или иного общества, накапливаются на зарубежных серверах. В результате иностранные СМИ и институты понимают местное общество яснее, чем местные аналитики.

Третья — отказ от защиты пользователей.

Пользователи находятся в слепой зоне, без институциональных гарантий. Политика простого отрицания рынков без достаточного предварительного обсуждения лишь подвергает пользователей риску и выталкивает их за пределы системы.

Фокус дискуссии необходимо кардинально изменить.

Вопрос больше не в том, как заблокировать этот рынок, а в том, как здоровым образом использовать эти данные в рамках регулируемой системы. Этот сдвиг перспективы требует специализированных исследований, но в настоящее время соответствующие обсуждения всё ещё ограничены.

В этой области Limitless Research заполняет пробел, обрабатывая прогнозные данные с рынков Азии, таких как Южная Корея и Япония, в информационные активы. В будущем потребуется больше участников, которые возьмут на себя роль строителей здоровой экосистемы данных.

Регулирование не должно быть плотиной, блокирующей поток воды, а каналом, правильно направляющим этот поток.

Сейчас Азии нужны не более строгие меры принуждения, а запуск опережающих дискуссий, чтобы ответить на эти изменения. Оттеснение уже происходящих операций в тень — наихудшая политика. Для того чтобы включить их в регулируемую систему через конструктивное обсуждение, создать механизмы прозрачного надзора и вернуть данные, генерируемые в процессе, в качестве актива государства и общества, требуются постоянные усилия.