Автор: Су Ян

Редактор: Сюй Цинъян

20 мая по местному времени США компания SpaceX официально подала в Комиссию по ценным бумагам и биржам США (SEC) открытый документ S-1, запустив процесс IPO на Nasdaq под тикером «SPCX». Компания планирует привлечь от 70 до 80 миллиардов долларов и достичь целевой оценки от 1,75 до 2 триллионов долларов. Ожидается, что листинг на Nasdaq состоится 12 июня.

Это крупнейшее IPO в истории человечества и первый выход Маска на публичный рынок с абсолютным контролем. После размещения у него останется 85,1% голосующих акций, а у публичных акционеров практически не будет права голоса.

Еще 1 апреля этого года SpaceX уже конфиденциально подала в SEC черновой вариант регистрационного заявления S-1 под внутренним кодовым названием «Project Apex» — первый официальный юридический шаг процесса IPO.

Согласно проспекту эмиссии, ведущим андеррайтером выступает инвестиционный банк Goldman Sachs, а Morgan Stanley, Bank of America и другие 16 андеррайтеров — со-андеррайтерами выпуска.

Подача проспекта также впервые раскрыла финансовые карты SpaceX: Starlink — денежная корова, xAI — дыра, сжигающая деньги, а Маск превратил аэрокосмическую компанию в супер-нарратив «ИИ + космос». Так на чем же держится оценка в 2 триллиона?

01 Starlink приносит 11,4 млрд долларов в год, бизнес ИИ теряет 6,4 млрд за квартал

Финансовые данные SpaceX демонстрируют картину «огня и льда».

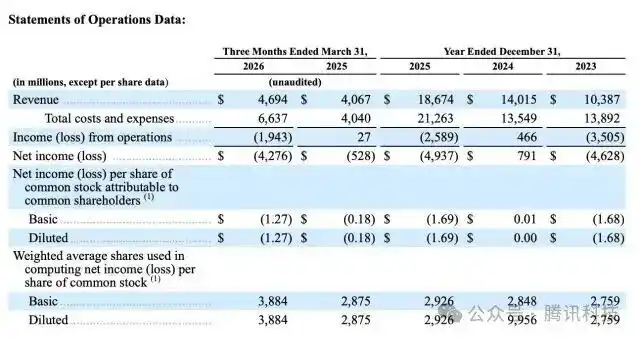

Основные финансовые показатели SpaceX

За 2025 год консолидированная выручка SpaceX составила 18,67 миллиарда долларов, скорректированный EBITDA — 6,584 миллиарда долларов, но операционный убыток достиг 2,589 миллиарда долларов, а чистый убыток приблизился к 4,94 миллиарда долларов. Почти весь убыток пришелся на бизнес ИИ — xAI потерял 6,4 миллиарда долларов в 2025 году, в то время как Starlink за тот же период принес 4,4 миллиарда долларов операционной прибыли. Заработанное в космосе полностью сгорело в земных моделях.

В первом квартале 2026 года выручка компании составила 4,694 миллиарда долларов, скорректированный EBITDA — 1,127 миллиарда долларов, операционный убыток — 1,943 миллиарда долларов.

По направлениям бизнеса: подключения (Starlink) принесли 3,26 миллиарда долларов, почти 70% выручки, что является абсолютным лидером; бизнес ИИ (xAI) — 818 миллионов долларов; космические операции (включая запуски ракет и государственные контракты) — 619 миллионов долларов.

Финансовые данные ключевых направлений бизнеса SpaceX

Согласно балансовому отчету, по состоянию на 31 марта 2026 года у SpaceX было 15,9 миллиарда долларов денежных средств и их эквивалентов, 7,8 миллиарда долларов ценных бумаг, общие активы — 102,1 миллиарда долларов, общие обязательства — 60,5 миллиарда долларов, из которых долг и финансовый лизинг составляли около 30,3 миллиарда долларов.

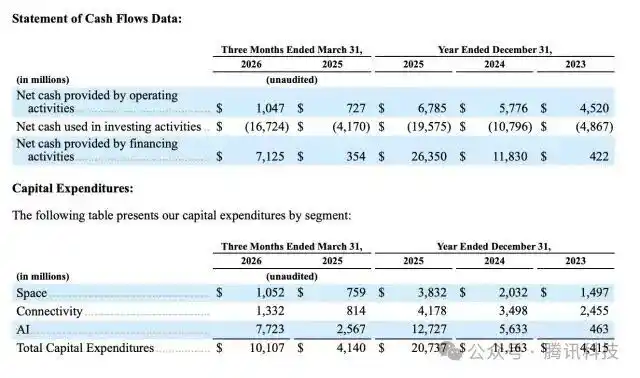

Несмотря на сотни миллиардов наличных, давление на денежный поток компании по-прежнему велико из-за ежегодных капитальных затрат, превышающих 20 миллиардов долларов.

Операционные данные Starlink также впечатляют.

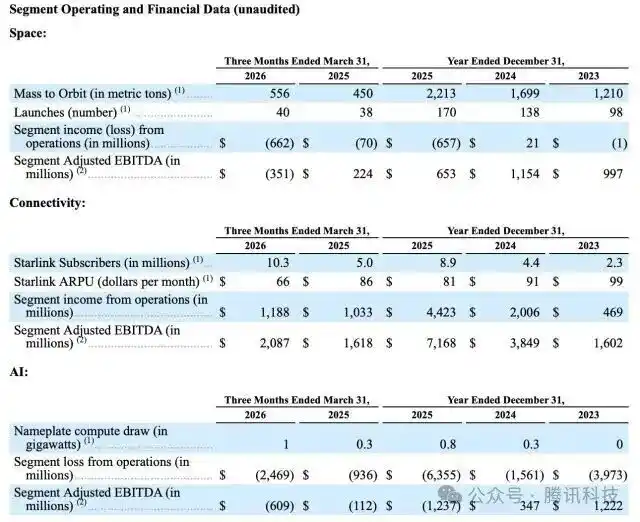

Основные моменты космического бизнеса SpaceX

Проспект показывает, что по состоянию на 31 марта 2026 года количество пользователей Starlink достигло 10,3 миллиона, в то время как на конец 2025 года эта цифра составляла всего 8,9 миллиона — чистый прирост на 1,4 миллиона пользователей за квартал. На орбите работает около 9600 спутников. Скорректированный EBITDA Starlink достиг 7,2 миллиарда долларов, рентабельность по EBITDA — высокая 63%, что на 22 процентных пункта выше, чем 41% в 2023 году. Свободный денежный поток составил около 3 миллиардов долларов, что делает Starlink единственным сегментом SpaceX, генерирующим положительный денежный поток.

Однако среднемесячная выручка с одного пользователя Starlink упала с 99 долларов в 2023 году до 81 доллара в 2025 году и до 66 долларов в первом квартале 2026 года, сократившись более чем на треть за два с половиной года.

Это типичная логика «цена в обмен на масштаб» — SpaceX сознательно снижает цены для быстрого роста пользовательской базы, но чем больше масштаб, тем ниже платежеспособность отдельного пользователя. Если ARPU будет продолжать падать, для достижения долгосрочных целевых показателей выручки, ожидаемых рынком, рост пользовательской базы должен постоянно опережать снижение цен.

Капитальные затраты SpaceX за 2025 год составили 20,7 миллиарда долларов, превысив общую выручку за год, из которых расходы подразделения ИИ достигли 12,7 миллиарда долларов, что уже больше, чем суммарные затраты на аэрокосмический и спутниковый бизнес.

Капитальные затраты и денежный поток SpaceX

xAI в среднем сжигает около 1 миллиарда долларов в месяц, годовой расход денежных средств — около 14 миллиардов долларов. Для сравнения, OpenAI и Anthropic в 2025 году сожгли около 9 и 4 миллиардов долларов соответственно — сегмент ИИ SpaceX один превышает их сумму. Тратит много, но по масштабу выручки и темпам роста xAI также сильно отстает от двух основных конкурентов.

Более пристального внимания заслуживают мультипликаторы оценки.

Целевая оценка SpaceX в рамках этого IPO составляет от 1,75 до 2 триллионов долларов, что примерно в 266 раз превышает EBITDA. Для сравнения, мультипликатор Meta составляет 16x, Alphabet — 25x, Nvidia — 36x, а даже печально известная высокой оценкой Tesla — всего 119x.

SpaceX выходит на публичный рынок с мультипликатором оценки, более чем в два раза превышающим показатель Tesla. Будет ли это открытием стоимости или пузырчатым нарративом, станет первым вопросом, на который даст ответ рынок после размещения.

В проспекте также четко указано: в обозримом будущем не планируется выплачивать дивиденды держателям акций класса А. Это означает, что инвесторы могут рассчитывать только на рост курса акций — это чисто акция роста, без парашюта.

02 85% голосов: «Одноличная империя» Маска

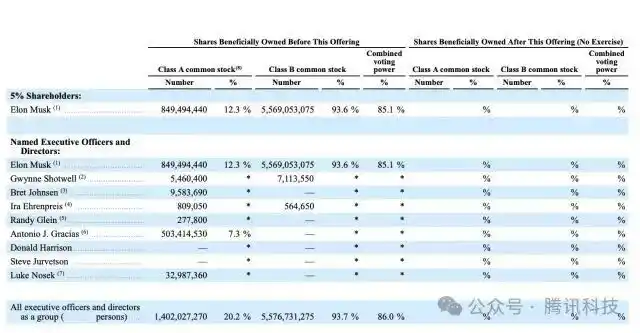

SpaceX использует структуру с множественными классами акций. Компания выпускает обыкновенные акции класса А (1 голос за акцию) для публичных инвесторов, а акции класса B (10 голосов за акцию) принадлежат Маску и инсайдерам.

Долевое участие руководства и директоров

Согласно данным проспекта, Маск владеет примерно 42,5% акций SpaceX, но благодаря супер-правам голоса класса B он контролирует примерно от 84% до 85,1% общего числа голосов. Это означает, что после размещения, независимо от того, сколько акций купят публичные инвесторы, Маск единолично сможет решать вопросы состава совета директоров, крупных слияний и поглощений и даже изменения устава компании.

Проспект также раскрывает, что Маск продолжит занимать три ключевые должности: генерального директора, технического директора и председателя совета директоров, и будет иметь право единолично увольнять или назначать директоров класса B. SpaceX также подаст заявку на освобождение от статуса «контролируемой компании», что позволит не соблюдать правило о большинстве независимых директоров.

Помимо Маска, проспект показывает, что нет других акционеров с долей более 5%. Однако в списке акционеров SpaceX по-прежнему присутствуют известные институты: Alphabet (материнская компания Google) как ранний стратегический инвестор владеет примерно 5%; Fidelity Investments — около 2%; венчурные фонды Кремниевой долины Valor Equity Partners, Founders Fund, Sequoia Capital и другие в совокупности владеют около 10% акций; также присутствуют хедж-фонды, такие как D1 Capital, Darsana, и фонды суверенного капитала Ближнего Востока. SpaceX также создала крупный пул опционов на акции для сотрудников, чтобы мотивировать ключевые технические команды.

В Кремниевой долине структура с множественными классами акций довольно распространена. Согласно опросу по корпоративному управлению Fenwick за 2025 год, 27,3% из 150 ведущих технологических компаний Кремниевой долины по-прежнему используют структуру с множественными классами акций, что намного выше 10,1% среди компаний, входящих в индекс S&P 100. Но дизайн у разных компаний не одинаков.

Однако SpaceX довела этот механизм контроля до беспрецедентного уровня — 85% голосующих прав сосредоточено в руках одного человека, что делает ее особенно выделяющейся на фоне других технологических гигантов.

Если вернуться к другой публичной компании Маска, Tesla, ситуация совершенно иная. Tesla придерживается принципа «одна акция — один голос», без супер-прав голоса, поэтому Маску часто приходится сталкиваться с вопросами и вызовами со стороны активных акционеров.

03 Слияние с xAI: «Двигатель нарратива» с оценкой в 2,5 триллиона

Объект «COLOSSUS II» в Мемфисе, штат Теннесси

В феврале этого года SpaceX завершила поглощение xAI с общей оценкой в 1,25 триллиона долларов, при этом оценка xAI составила 250 миллиардов долларов. До слияния независимая оценка SpaceX составляла около 1 триллиона долларов, история с ИИ добавила к ней премию примерно в 250 миллиардов долларов.

Эта сделка дала два прямых эффекта. Первый — прирост выручки, в первом квартале 2026 года бизнес ИИ уже принес 818 миллионов долларов выручки. Второй — улучшение нарратива: SpaceX превратилась из «аэрокосмической компании» в комплекс «ИИ + космос».

Ожидания Уолл-стрит по оценке SpaceX также последовательно выросли с 1,25 триллиона долларов до диапазона от 1,75 до 2 триллионов долларов.

Проспект также раскрывает еще более безумные долгосрочные планы. SpaceX намерена до конца этого десятилетия развернуть первые орбитальные вычислительные модули ИИ, чтобы запускать объекты с вычислительными мощностями ИИ в космосе.

Основные моменты бизнеса xAI

Маск считает, что производство вычислительных мощностей ИИ в космосе будет дешевле, чем на Земле.

В то же время SpaceX также упоминает бизнес «космической добычи» по извлечению металлических ресурсов с околоземных астероидов. В настоящее время эти планы не приносят дохода, у них даже нет технологических прототипов, но они составляют самые сексуальные страницы проспекта и являются наиболее спорными частями с точки зрения оценки.

04 Покупка Terafab и Cursor, финансовый бизнес: «Химическая реакция экосистемы» Маска

В проспекте также скрыты несколько легко упускаемых из виду шагов.

Среди них SpaceX и Tesla совместно объявили о проекте Terafab, направленном на интеграцию различных этапов производства полупроводников в единую систему для выпуска двух типов чипов: одни оптимизированы для системы полного автономного вождения Tesla, гуманоидных роботов Optimus и парка Robotaxi, другие — устойчивые к радиации мощные космические чипы.

Согласно открытым данным, общие инвестиции в проект могут достигать 119 миллиардов долларов, будет использоваться технологический процесс Intel 14A, цель — направить 80% производственных мощностей для вычислений на орбитальные центры обработки данных ИИ.

Кроме того, SpaceX планирует после завершения IPO приобрести Cursor за обыкновенные акции класса А, подразумеваемая стоимость сделки — 60 миллиардов долларов. SpaceX уже получила эксклюзивное право на покупку Cursor по оценке в 60 миллиардов долларов, которое можно реализовать через 30 дней после IPO, обратный разрывной платеж составляет 100 миллиардов долларов. Ранее несколько ключевых инженеров из основной команды Cursor присоединились к xAI.

Компания также планирует запустить финансовый продукт, охватывающий платежи, банковские и другие услуги, расширяя присутствие в сфере финансовых услуг.

Общее у этих направлений бизнеса то, что все они находятся на ранней стадии, все требуют больших денежных вливаний и все зависят от способности SpaceX привлекать финансирование и умения Маска создавать истории.

05 Разногласия на рынке: команда андеррайтеров и скептические голоса

Состав андеррайтеров преподнес неожиданный сюрприз, что на самом деле отражает разногласия на Уолл-стрит.

Morgan Stanley, долгое время тесно сотрудничавший с Маском, был оттеснен Goldman Sachs с первого места ведущего андеррайтера, что удивило некоторых участников рынка, учитывая, что Morgan Stanley ранее руководил IPO Tesla и финансированием покупки Twitter.

Профессор Флоридского университета, «мистер IPO» Джей Риттер (Jay Ritter) ясно дал понять, что если оценка SpaceX достигнет 2 триллионов долларов, он откроет короткую позицию по этим акциям, как только они начнут торговаться. Риттер далее указал, что новые публичные компании со скорректированной на инфляцию выручкой более 100 миллионов долларов и соотношением цена/выручка более 40x в среднем значительно отстают от рынка через три года после размещения.

Более серьезные опасения вызывает убыточность бизнеса ИИ — в 2025 году xAI потерял 6,4 миллиарда долларов, а заработанные Starlink 4,4 миллиарда долларов не смогли полностью покрыть эту дыру. Если ИИ продолжит сжигать деньги, а коммерциализация не оправдает ожиданий, давление на общую прибыльность SpaceX резко возрастет.

Аналитик BNP Paribas Джеймс Пикариелло (James Picariello) прямо заявил, что выход SpaceX на биржу «расколет» базу розничных инвесторов, поддерживающих Маска, и создаст давление на акции Tesla.

Аналитик UBS Джозеф Спак (Joseph Spak) ранее в своих комментариях предупреждал клиентов, что крупные инвестиции в аппаратное обеспечение ИИ могут быть только началом. В то же время способность Маска одновременно управлять Tesla, SpaceX, xAI, X и другими компаниями и вопрос о том, не рассеивается ли его управленческое внимание, также становятся предметом постоянных вопросов со стороны некоторых институциональных инвесторов.

06 Заключение

12 июня станет всенародным референдумом, проверяющим «премию Маска».

Starlink обеспечивает надежную денежную корову, xAI — сексуальный нарратив, а Маск — абсолютный контроль. Хорошая сторона — чрезвычайно высокая эффективность принятия решений, плохая — нет тормозов.

Goldman Sachs называет это IPO возможностью, которая выпадает раз в поколение, но некоторые аналитики сравнивают его с покупкой лотерейного билета — главный приз — Марс, утешительный — Земля.

Кук передал Apple Теннусу, преемнику с инженерным бэкграундом в аппаратном обеспечении, а Маск не собирается передавать SpaceX никому — размещение акций просто добавит группу пассажиров без права голоса, в кабине пилотов по-прежнему будет только он один.

Что тут сказать? Это очень по-масковски.