Авторы: Spencer Applebaum и Eli Qian

Компиляция: Deep Tide TechFlow

За последние два десятилетия финтех (fintech) изменил способы доступа людей к финансовым продуктам, но не изменил фундаментально то, как движутся деньги.

Инновации в основном были сосредоточены на более простых интерфейсах, более плавном пользовательском опыте и более эффективных каналах распространения, в то время как базовая финансовая инфраструктура осталась практически неизменной.

В течение большей части этого периода технологический стек финтеха скорее перепродавался, чем перестраивался.

В целом, развитие финтеха можно разделить на четыре этапа:

Финтех 1.0: Цифровое распространение (2000-2010)

Самая ранняя волна финтеха сделала финансовые услуги более доступными, но не значительно повысила эффективность. Такие компании, как PayPal, E*TRADE и Mint, оцифровали упаковку существующих финансовых продуктов, объединив традиционные системы (такие как ACH, SWIFT и карточные сети, созданные десятилетия назад) с интернет-интерфейсами.

На этом этапе расчеты средств были медленными, процессы соответствия требованиям зависели от ручного труда, а обработка платежей подчинялась строгим графикам. Хотя этот период вывел финансовые услуги в онлайн, он не изменил коренным образом способ движения денег. Изменилось лишь то, кто мог использовать эти финансовые продукты, а не то, как эти продукты фактически работали.

Финтех 2.0: Эра необанков (2010-2020)

Следующий прорыв произошел благодаря распространению смартфонов и социальному распространению. Chime предлагал услугу раннего получения зарплаты для почасовых работников; SoFi специализировалась на рефинансировании студенческих кредитов для выпускников с потенциалом роста; Revolut и Nubank обслуживали глобальную аудиторию с низким охватом финансовых услуг через удобные интерфейсы.

Хотя каждая компания рассказывала более привлекательную историю для конкретной аудитории, по сути они продавали одни и те же продукты: расчетные счета и дебетовые карты, работающие на старых платежных сетях. Они по-прежнему зависели от банков-спонсоров, карточных сетей и системы ACH, ничем не отличаясь от своих предшественников.

Эти компании добились успеха не потому, что построили новые платежные сети, а потому, что лучше доходили до клиентов. Бренд, вовлечение пользователей и привлечение клиентов стали их конкурентными преимуществами. На этом этапе финтех-компании стали предприятиями, искусными в распространении, но зависимыми от банков.

Финтех 3.0: Встроенные финансы (2020-2024)

Примерно с 2020 года начался быстрый рост встроенных финансов. Распространение API (интерфейсов прикладного программирования) позволило почти любой software-компании предлагать финансовые продукты. Marqeta через API позволяла компаниям выпускать карты; Synapse, Unit и Treasury Prime предлагали Banking-as-a-Service (BaaS). Вскоре почти каждое приложение могло предлагать платежи, карты или кредиты.

Однако за этими уровнями абстракции фундаментальных изменений не произошло. Провайдеры BaaS по-прежнему зависели от банков-спонсоров эпохи раннего финтеха,框架 соответствия и платежных сетей. Уровень абстракции переместился от банков к API, но экономические выгоды и контроль все равно возвращались к традиционным системам.

Комимодитизация финтеха

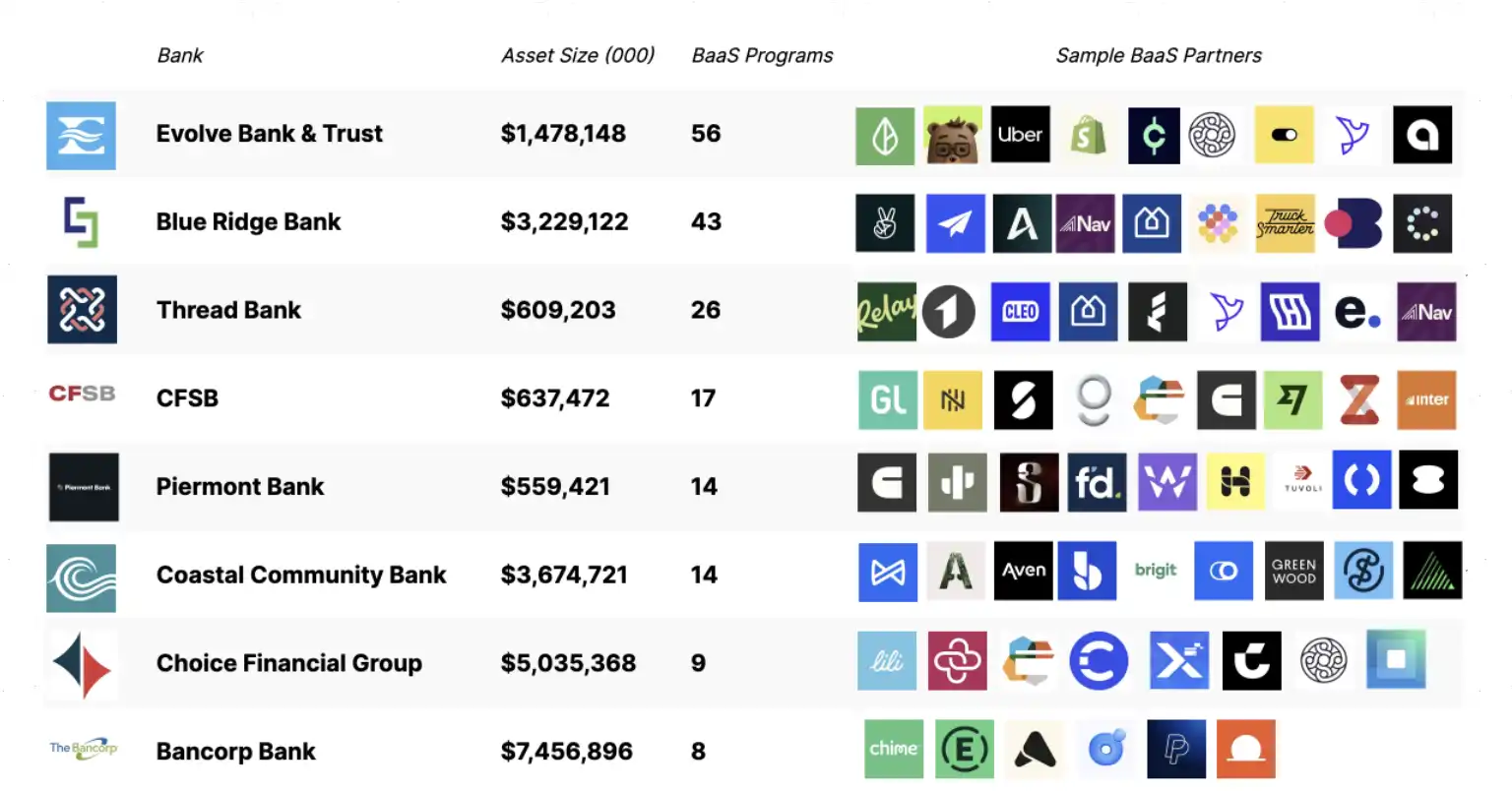

К началу 2020-х годов стали проявляться недостатки этой модели. Почти все крупные необанки зависели от одной и той же небольшой группы банков-спонсоров и провайдеров BaaS.

Источник: Embedded

Поскольку компании fiercely конкурировали через performance-маркетинг, стоимость привлечения клиентов взлетела, маржа прибыли сжалась, затраты на мошенничество и соответствие резко возросли, а инфраструктура стала почти неотличимой. Конкуренция превратилась в гонку маркетинговых вооружений. Многие финтех-компании пытались дифференцироваться через цвет карт, бонусы за регистрацию и cashback-уловки.

Между тем, контроль над рисками и стоимостью был сконцентрирован на уровне банков. Крупные учреждения, такие как JPMorgan Chase и Bank of America, регулируемые Управлением валютного контролера (OCC), сохранили ключевые привилегии: прием депозитов, выдача кредитов и доступ к федеральным платежным сетям (таким как ACH и Fedwire). Таким финтех-компаниям, как Chime, Revolut и Affirm, не хватало этих привилегий, и они должны были полагаться на лицензированные банки для предоставления этих услуг. Банки получали прибыль от процентного спреда и платформенных сборов; финтех-компании зарабатывали на комиссиях за обработку транзакций (interchange).

С взрывным ростом финтех-проектов регуляторы стали уделять все более пристальное внимание банкам-спонсорам, стоящим за ними. Предписания регуляторов и повышенные ожидания надзора заставили банки вкладывать значительные ресурсы в соответствие, управление рисками и надзор за сторонними программами. Например, Cross River Bank заключил соглашение о соответствии с FDIC; на Green Dot Bank были наложены enforcement actions Федеральной резервной системы; а Федеральная резервная система выпустила приказ о прекращении деятельности против Evolve Bank.

Ответом банков стало ужесточение процессов onboarding клиентов, ограничение количества поддерживаемых проектов и замедление скорости итераций продуктов. Среда, которая когда-то поддерживала инновации, теперь требовала большего масштаба, чтобы оправдать затраты на соответствие. Рост финтех-индустрии стал более медленным, дорогим и более склонным к запуску универсальных продуктов для широкой аудитории, а не продуктов, ориентированных на конкретные потребности.

С нашей точки зрения, есть три основные причины, по которым инновации последних 20 лет оставались на верхнем уровне технологического стека:

- Инфраструктура движения денег монополизирована и закрыта: У Visa, Mastercard и сети ACH Федеральной резервной системы почти не осталось места для конкуренции.

- Стартапам требуется значительный капитал для запуска продуктов с финансовым ядром: Разработка регулируемого банковского приложения требует миллионов долларов на соответствие, предотвращение мошенничества, управление средствами и т.д.

- Нормативные акты ограничивают прямое участие: Только лицензированные учреждения могут хранить средства или перемещать деньги через основные платежные сети.

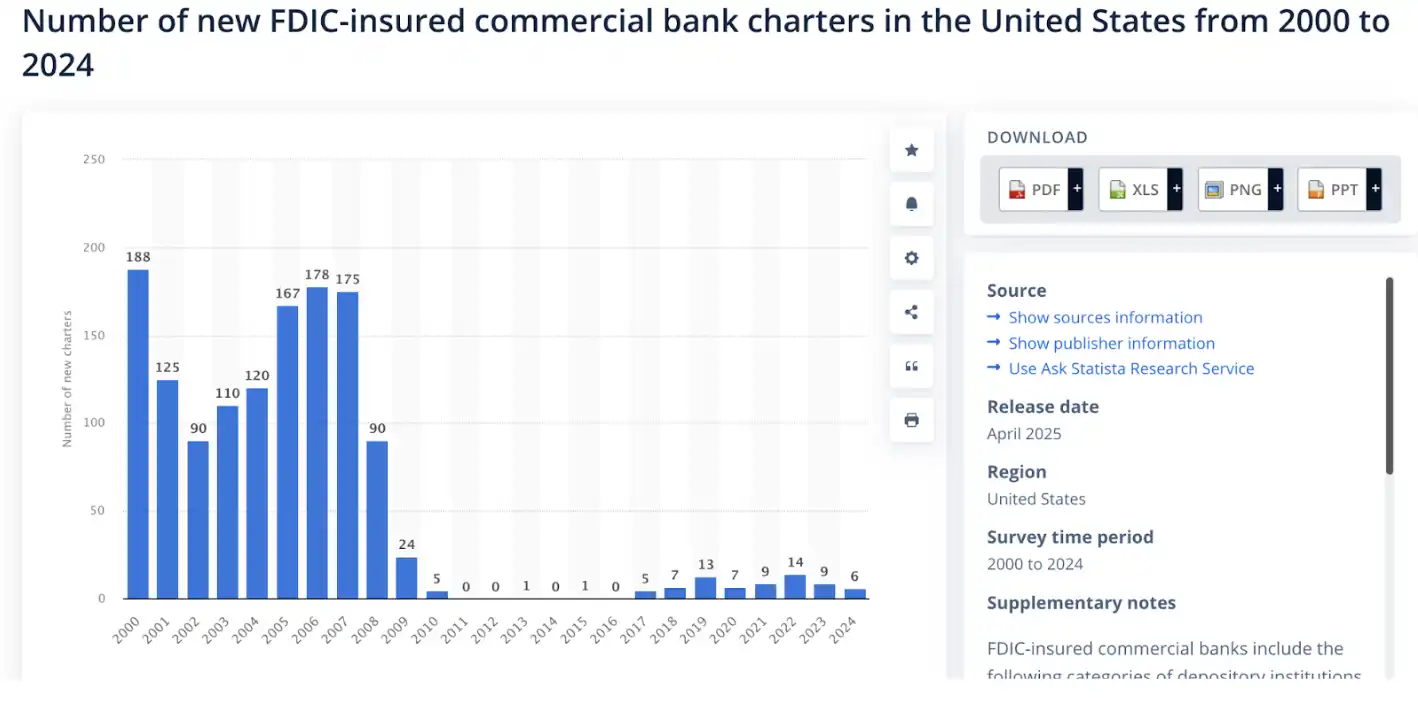

Источник: Statista

При указанных ограничениях было разумнее сосредоточиться на создании продукта, а не на прямом挑战 существующих платежных сетей. В результате большинство финтех-компаний в конечном итоге стали просто красивыми обертками для банковских API. Хотя за последние два десятилетия в финтехе появилось много инноваций, в отрасли родилось мало truly новых финансовых примитивов (financial primitives). Долгое время не было практически осуществимых альтернатив.

Криптоиндустрия пошла совершенно противоположным путем. Разработчики сначала сосредоточились на создании финансовых примитивов. От автоматических маркет-мейкеров (AMM), bonding curves, перпетуальных контрактов, ликвидностных vaults до ончейн-кредитования — все это развивалось постепенно, начиная с низкоуровневой архитектуры. Впервые в истории сама финансовая логика стала программируемой.

Финтех 4.0: Стейблкоины и беспермиссивные финансы

Хотя первые три эры финтеха принесли много инноваций, базовая архитектура движения денег почти не изменилась. Независимо от того, предоставляются ли финансовые продукты через традиционные банки, необанки или встроенные API, деньги по-прежнему движутся в закрытых пермиссивных сетях, контролируемых посредниками.

Стейблкоины меняют эту модель. Вместо того чтобы строить программное обеспечение поверх банков, они напрямую заменяют основные функции банков. Разработчики могут напрямую взаимодействовать с открытой, программируемой сетью. Платежи рассчитываются в ончейне, а хранение, кредитование и соответствие преобразуются из традиционных договорных отношений в выполняемые программно.

Banking-as-a-Service (BaaS) уменьшил трение, но не изменил экономическую модель. Финтех-компаниям все еще приходится платить банкам-спонсорам за соответствие, карточным сетям за расчеты, а посредникам за доступ. Инфраструктура по-прежнему дорогая и ограниченная.

Стейблкоины полностью устраняют необходимость аренды доступа. Разработчикам не нужно вызывать банковские API, они взаимодействуют напрямую с открытой сетью. Расчеты происходят непосредственно в ончейне, а комиссии идут протоколам, а не посредникам. Мы считаем, что это изменение резко снижает порог затрат — с миллионов долларов при разработке через банк или сотен тысяч через BaaS до тысяч долларов через беспермиссивные ончейн-смарт-контракты.

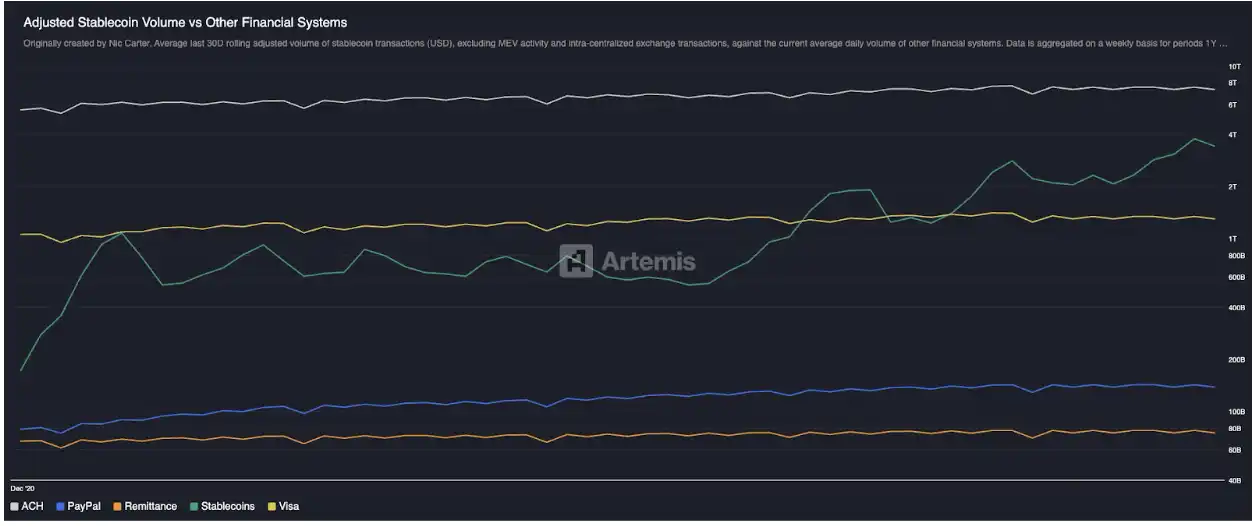

Это转变 уже проявляется в масштабном adoption. Рыночная капитализация стейблкоинов выросла почти с нуля до примерно 3000 миллиардов долларов менее чем за десять лет, и даже если исключить переводы между биржами и максимальную извлекаемую стоимость (MEV), объем обрабатываемых реальных экономических транзакций уже превзошел традиционные платежные сети, такие как PayPal и Visa. Впервые появилась небанковская, некарточная платежная сеть, способная真正 масштабироваться глобально.

Источник: Artemis

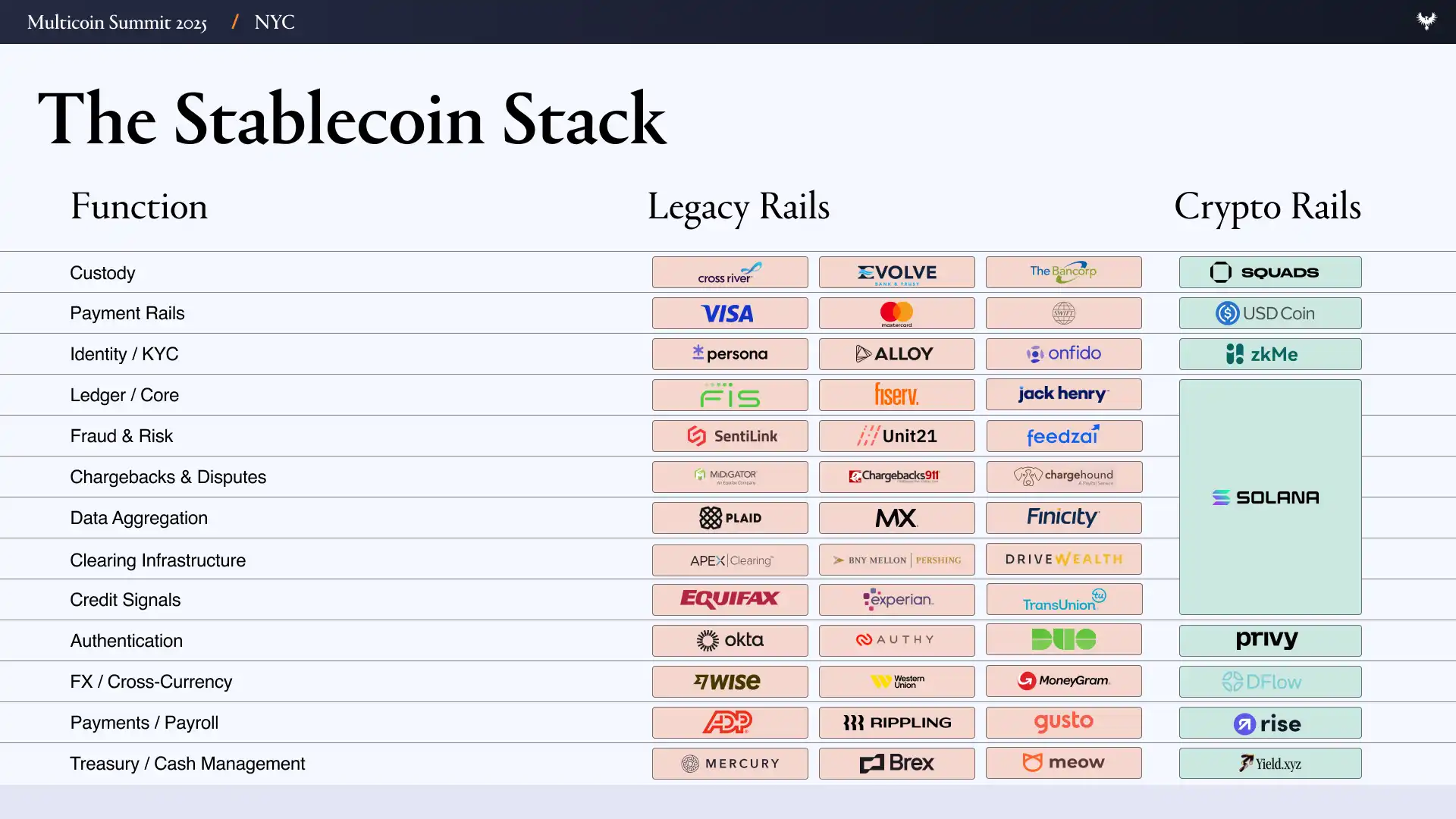

Чтобы понять важность этого转变 на практике, нам нужно сначала понять, как сегодня строится финтех. Типичная финтех-компания зависит от обширного стека поставщиков, включающего следующие уровни:

- Пользовательский интерфейс/опыт (UI/UX)

- Банковский и кастодиальный уровень: Evolve, Cross River, Synapse, Treasury Prime

- Платежные сети: ACH, Wire, SWIFT, Visa, Mastercard

- Идентификация и соответствие: Ally, Persona, Sardine

- Предотвращение мошенничества: SentiLink, Socure, Feedzai

- Андеррайтинг/Кредитная инфраструктура: Plaid, Argyle, Pinwheel

- Инфраструктура управления рисками и средствами: Alloy, Unit21

- Капитальный рынок: Prime Trust, DriveWealth

- Агрегация данных: Plaid, MX

- Соответствие/Отчетность: Проверки FinCEN, OFAC

Запуск финтех-компании на таком стеке означает управление десятками контрактов, аудитов, стимулов и возможных模式 сбоев с партнерами. Каждый уровень добавляет затраты и задержки, и многие команды тратят почти все свое время на координацию инфраструктуры, а не на разработку продукта.

Системы на основе стейблкоинов резко сокращают эту сложность. Функции, которые раньше требовали нескольких поставщиков, теперь могут быть реализованы с помощью небольшого количества ончейн-примитивов.

В мире, где核心 являются стейблкоины и беспермиссивные финансы, происходят следующие изменения:

- Банки и кастодиальные услуги: Заменяются децентрализованными решениями, такими как Altitude.

- Платежные сети: Заменяются стейблкоинами.

- Идентификация и соответствие: Все еще необходимы, но мы считаем, что это можно реализовать в ончейне с сохранением конфиденциальности и безопасности с помощью таких технологий, как zkMe.

- Андеррайтинг и кредитная инфраструктура: Кардинально обновляются и перемещаются в ончейн.

- Компании рынка капитала: Становятся неактуальными, когда все активы токенизированы.

- Агрегация данных: Заменяется ончейн-данными и selective прозрачностью (например, через Fully Homomorphic Encryption FHE).

- Проверки на соответствие и OFAC: Обрабатываются на уровне кошелька (например, если кошелек Алисы находится в санкционном списке, она не сможет взаимодействовать с протоколом).

Истинное отличие FinTech 4.0 заключается в том, что наконец-то начинает меняться базовая архитектура финансов. Вместо разработки приложения, которому нужно незаметно запрашивать разрешение у банка в бэкенде, теперь люди напрямую заменяют核心 функции банков стейблкоинами и открытыми платежными сетями. Разработчики перестают быть арендаторами и становятся настоящими "владельцами земли".

Возможности для финтеха, ориентированного на стейблкоины

Первый уровень воздействия этого转变 очевиден: количество финтех-компаний резко возрастет. Когда хранение, кредитование и перевод средств становятся почти бесплатными и мгновенными, создание финтех-компании станет таким же простым, как запуск SaaS-продукта. В мире, ориентированном на стейблкоины, больше не нужны сложные интеграции с банками-спонсорами, посредники по выпуску карт, многодневные процессы клиринга или избыточные проверки KYC (Know Your Customer), которые замедляют прогресс.

Мы相信, что фиксированные затраты на создание финтех-продукта с финансовым ядром упадут с миллионов долларов до тысяч. Когда исчезнут барьеры инфраструктуры, стоимости привлечения клиентов (CAC) и соответствия, стартапы смогут прибыльно обслуживать более мелкие и конкретные социальные группы через модель, которую мы называем "финтех, ориентированный на стейблкоины".

У этой тенденции есть четкий исторический прецедент. Финтех-компании предыдущего поколения initially выделялись, обслуживая определенные группы клиентов: SoFi专注于 рефинансирование студенческих кредитов, Chime предлагал раннюю выплату зарплаты, Greenlight推出 дебетовые карты для подростков, Brex обслуживал предпринимателей, которые не могли получить традиционный бизнес-кредит. Но эта модель специализации не стала устойчивой операционной моделью. Ограниченный доход от комиссий за транзакции, растущие затраты на соответствие и зависимость от банков-спонсоров вынудили эти компании выходить за пределы своих первоначальных ниш. Чтобы выжить, команды были вынуждены расширяться горизонтально, добавляя продукты, не нужные пользователям, просто чтобы масштабировать инфраструктуру для поддержания жизнеспособности.

Теперь, благодаря тому, что криптоплатежные сети и беспермиссивные финансовые API резко снизили затраты на запуск, возникнет новая волна стейблкоин-необанков, каждая из которых будет ориентирована на конкретную пользовательскую группу, как и первые innovators финтеха. Со значительно сниженными операционными затратами эти необанки могут专注于 более узкие, более специализированные рынки и оставаться сфокусированными, например, на финансах, соответствующих нормам шариата (Sharia-compliant finance), на образе жизни криптоэнтузиастов или на услугах, разработанных specifically для уникальных моделей доходов и расходов спортсменов.

Более важное влияние заключается в том, что специализация также значительно оптимизирует unit-экономику. Стоимость привлечения клиента (CAC) снижается, кросс-продажи становятся проще, пожизненная ценность клиента (LTV) растет. Сфокусированные финтех-компании могут точно нацеливать продукт и маркетинг на нишевые группы, которые эффективно конвертируются, и получать больше сарафанного радио, обслуживая specific пользовательские группы. Эти предприятия тратят меньше на операции, но получают больше с каждого клиента, чем финтех-компании предыдущего поколения.

Когда любой может запустить финтех-компанию за несколько недель, вопрос сместится с "Кто может добраться до клиента?" на "Кто действительно понимает клиента?".

Исследование пространства проектирования для сфокусированного финтеха

Самые привлекательные возможности часто возникают там, где традиционные платежные сети дают сбои.

Возьмем, к примеру, создателей и исполнителей контента для взрослых, которые ежегодно генерируют миллиарды долларов дохода, но часто "забанены" банками и процессорами карточных платежей из-за репутационных или рисков chargeback. Их выплаты могут задерживаться на несколько дней,甚至 удерживаться для "проверки соответствия", и обычно проходят через高风险 платежные шлюзы (такие как Epoch, CCBill и др.) с комиссией 10%-20%. Мы считаем, что платежи на основе стейблкоинов могут обеспечить мгновенные, необратимые расчеты, поддержать программируемое соответствие, позволить исполнителям самостоятельно хранить доход, автоматически распределять доход по налоговым или сберегательным счетам и получать платежи по всему миру без reliance на高风险 посредников.

Рассмотрим профессиональных спортсменов, особенно в индивидуальных видах спорта, таких как гольф и теннис, которые сталкиваются с уникальной динамикой денежных потоков и рисков. Их доход сконцентрирован в короткой карьере, и его часто нужно делиться с агентами, тренерами и членами команды. Им нужно платить налоги в нескольких штатах и странах, а травма может completely прервать источник дохода. Финтех-компания на основе стейблкоинов может помочь им токенизировать будущие доходы, использовать мультисигнатные кошельки для выплаты зарплаты команде и автоматически удерживать налоги в соответствии с требованиями разных юрисдикций.

Дилеры luxury товаров и часов — это еще один рынок, который плохо обслуживается традиционной финансовой инфраструктурой. Эти предприятия часто перемещают высокоценные товары через границы, обычно через wire transfer или高风险 процессоры платежей для сделок на шесть знаков,同时 ожидая несколько дней для расчета. Их оборотный капитал часто заблокирован в inventory в сейфах или витринах, а не на банковских счетах, что делает краткосрочное финансирование дорогим и труднодоступным. Мы считаем, что финтех-компания на основе стейблкоинов может directly решить эти проблемы: обеспечить мгновенные расчеты для крупных сделок, кредитные линии под залог токенизированного inventory и программируемые escrow услуги со встроенными смарт-контрактами.

Когда вы рассматриваете достаточно таких случаев, одни и те же ограничения появляются снова и снова: традиционные банки не обслуживают пользователей с глобализированными, нерегулярными или нетрадиционными денежными потоками. Но эти группы могут стать прибыльными рынками через стейблкоин-платежные сети. Вот несколько теоретических примеров сфокусированного стейблкоин-финтеха, которые мы считаем привлекательными:

- Профессиональные спортсмены: Доход сконцентрирован в короткой карьере; часто путешествуют и переезжают; могут需要 отчитываться о налогах в нескольких юрисдикциях;需要 выплачивать зарплату тренерам, агентам, тренировщикам и т.д.; могут желать хеджировать риск травмы.

- Исполнители и создатели контента для взрослых: Исключены банками и процессорами карточных платежей; аудитория глобальна.

- Сотрудники компаний-единорогов: Испытывают нехватку денежных средств, чистая стоимость активов сосредоточена в неликвидном equity; сталкиваются с высокими налогами при исполнении опционов.

- Ончейн-разработчики: Чистая стоимость активов сосредоточена в highly волатильных токенах; сталкиваются с проблемами вывода в фиат и налогообложения.

- Цифровые кочевники: Банковские услуги без паспорта, автоматический обмен валюты; автоматическая обработка налогов в зависимости от местоположения; часто путешествуют и переезжают.

- Заключенные: Внесение депозитов для них родственниками или друзьями через传统 каналы затруднено и дорого; средства часто не поступают вовремя.

- Финансовые услуги, соответствующие шариату: Избегают сделок с процентами.

- Поколение Z: Банковские услуги с легким кредитом; инвестирование через геймификацию; финансовые услуги с социальными функциями.

- Международные МСП (малые и средние предприятия): Высокие fees за foreign exchange; медленные расчеты; заблокированный оборотный капитал.

- Криптоэнтузиасты (Degens): Участвуют в高风险 спекулятивных сделках, оплачивая через кредитные карты.

- Международная помощь: Движение помощи медленное, ограничено посредниками и имеет низкую прозрачность; значительные потери средств из-за комиссий, коррупции и неправильного распределения ресурсов.

- Tandas / Клубы轮流 сбережений: Предоставляют трансграничные сберегательные услуги для глобализированных семей; объединяют сбережения для получения дохода; могут создавать историю доходов в ончейне для кредитной оценки.

- Дилеры luxury товаров (например, часов): Оборотный капитал заблокирован в inventory;需要 краткосрочные кредиты; совершают大量跨境 сделок на высокие суммы; часто совершают сделки через чат-приложения, такие как WhatsApp и Telegram.

Резюме

За последние два десятилетия инновации в финтехе в основном были сосредоточены на уровне распространения, а не на инфраструктуре. Компании конкурировали в брендинге, вовлечении пользователей и платном привлечении клиентов, но сами деньги продолжали двигаться по тем же закрытым платежным сетям. Это расширило охват финансовых услуг, но также привело к homogenization, росту costs и борьбе за скудную прибыль.

Стейблкоины обещают radically изменить экономическую модель финансовых продуктов. Превращая хранение, расчеты, кредитование и соответствие в открытое, программируемое программное обеспечение, они значительно снижают фиксированные затраты на запуск и эксплуатацию финтех-компаний. Функции, которые раньше требовали reliance на банки-спонсоры, карточные сети и обширные стеки поставщиков, теперь можно создавать directly в ончейне с drastically reduced операционными затратами.

Когда инфраструктура становится дешевле, становится возможной специализация. Финтех-компаниям больше не нужны миллионы пользователей, чтобы быть прибыльными. Вместо этого они могут专注于 нишевые, четко определенные сообщества, которые плохо обслуживаются продуктами "one size fits all". Такие группы, как спортсмены, создатели контента для взрослых, поклонники K-pop или дилеры luxury часов, уже имеют общий культурный контекст, основу доверия и модели поведения, которые позволяют продуктам распространяться более естественно через сарафанное радио, а не через платный маркетинг.

Не менее важно, что эти сообщества often имеют схожие модели денежных потоков, рисков и финансовых решений. Эта согласованность позволяет проектировать продукты вокруг того, как люди фактически зарабатывают, тратят и управляют деньгами, а не оптимизировать под абстрактные пользовательские профили. Эффект сарафанного радио возникает не только потому, что пользователи знают друг друга, но и потому, что продукт truly соответствует тому, как функционирует эта группа.

Если это видение станет реальностью, это экономическое转变 будет иметь深远 последствия. По мере того как распространение становится более соответствующим сообществу, стоимость привлечения клиента (CAC) будет снижаться; а по мере сокращения количества посредников будет повышаться маржа прибыли. Рынки, которые once казались слишком маленькими или недостаточно экономичными, превратятся в устойчивые и прибыльные бизнес-модели.

В таком мире преимущество в финтехе будет зависеть не от простого масштабирования и высоких маркетинговых расходов, а от глубокого понимания контекста пользователя. Успех следующего поколения финтеха будет заключаться не в попытке обслуживать всех, а в том, чтобы предельно хорошо обслуживать specific группы, основываясь на том, как деньги actually движутся.