Автор:见微知著杂谈

Источник: Morgan Stanley Greater China Semiconductors Research

Дата отчёта: 8 мая 2026 года

一、核心主矛盾

Глобальные капитальные затраты на ИИ расширяются сверх ожиданий, но предложение вычислительных мощностей развивается от "полного доминирования NVIDIA" к параллельному трёхпутевому развитию "GPU + ASIC + китайские локальные чипы". Ключевое противоречие заключается не в том, достаточно ли спроса, а в том, кто сможет получить долю в этом раунде расширения, и насколько быстро не-ИИ полупроводники будут маргинализированы в этом процессе.

二、核心结论(按交易重要性排序)

三、分赛道深度展开

3.1 先进封装(CoWoS / SoIC)— 最强确定性主线

【核心矛盾】 Спрос взрывной, но производственные мощности незаменимы только TSMC; не-TSMC упаковка (Amkor/ASE/UMC) сталкивается с вытеснением доли.

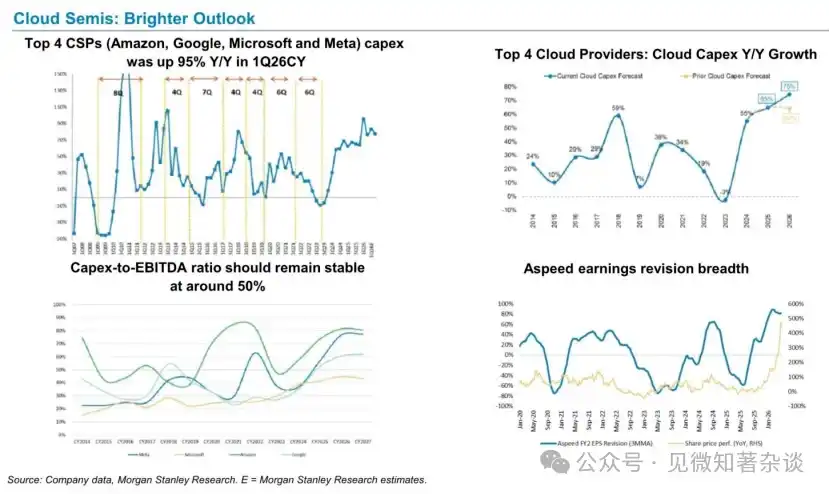

【关键驱动】 Капитальные затраты четырёх крупнейших облачных провайдеров (AWS/Google/Microsoft/Meta) в Q1 2026 года выросли на 95% в годовом исчислении, годовые капитальные затраты облачного сектора, по прогнозам, достигнут 685 миллиардов долларов, спрос на ИИ-серверы напрямую стимулирует спрос в очередях на CoWoS/SoIC.

Ключевые данные и временные узлы:

NVIDIA единолично занимает около 59% потребления CoWoS, Broadcom — около 20%, AMD — около 9%

·Общая стоимость потребления ИИ-вычислительных пластин в 2026 году составляет около 27,2 миллиарда долларов, что является историческим пиком

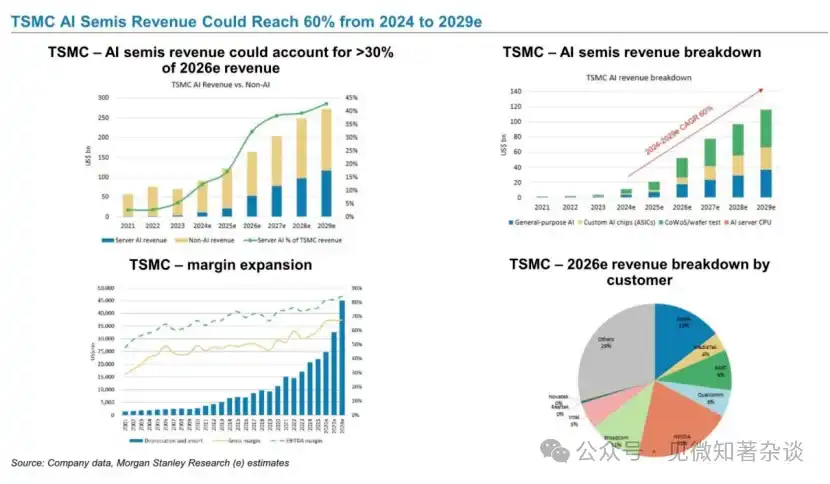

·Доля доходов TSMC от ИИ-чипов с 2024 по 2029 год достигнет CAGR 60%, в 2026 году доходы от ИИ превысят 30% от общей выручки

【传导路径】

Капитальные затраты облачных провайдеров → заказы NVIDIA/Broadcom/Google TPU → CoWoS/SoIC становятся узким местом → переговорная способность TSMC повышается → доля доходов от ИИ продолжает расширяться.

【交易启示】

TSMC — это главная линия среди главных, не требует выбора времени, логика удержания ясна. SoIC — это вторая кривая роста с 2025 года, необходимо следить за возможностями поставщиков OSAT (ASE и др.), входящих в сборку SoIC.

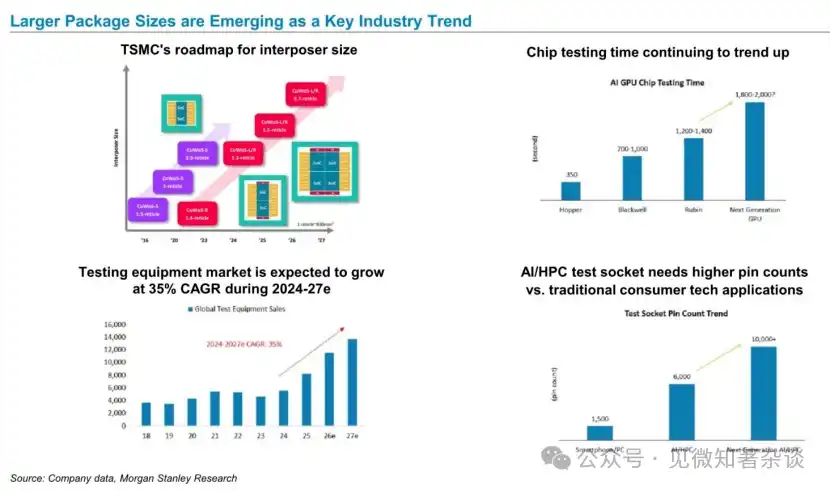

3.2 测试设备(Handler / Socket / 探针卡)— 估值最低、成长最确定

【核心矛盾】

Сложность чипов растёт, время тестирования структурно удваивается, но переоценка рынком TAM тестового оборудования серьёзно отстаёт.

【关键驱动】

Время тестирования GPU чипов удваивается с каждым поколением (Hopper 350 секунд → Blackwell 700-1000 секунд → Rubin 1200-1400 секунд → следующее поколение 1800-2000 секунд); количество контактов тестового сокета скачком возрастает с 1500 на уровне смартфона до 6000 на уровне ИИ/HPC и даже до 10000+ в следующем поколении.

Данные по трём основным инструментам:

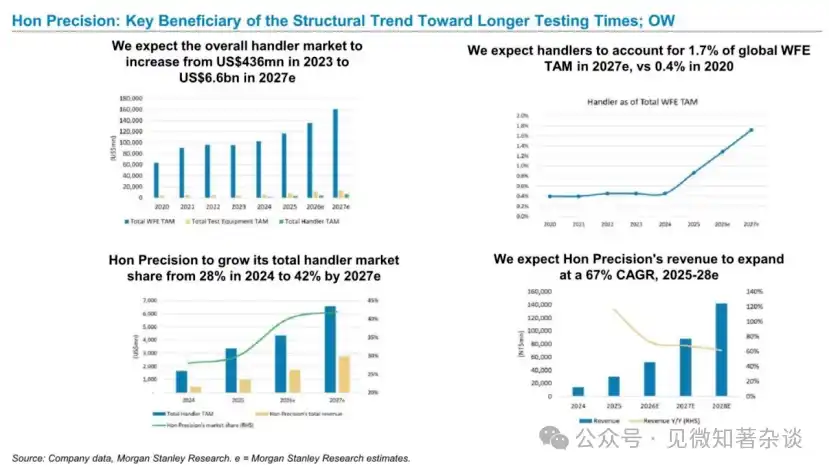

·Мировой рынок Handler: с 436 миллионов долларов в 2023 году до 6,6 миллиардов долларов в 2027 году, CAGR более 35%

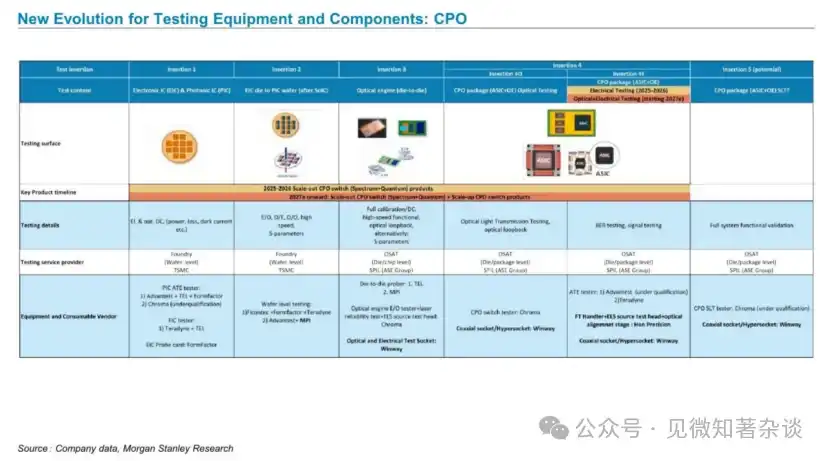

·Спрос на оптическое тестирование CPO начнёт масштабироваться с 2025 года, к 2027 году начнётся этап совместного электрического и оптического тестирования (Insertion 4i)

【传导路径】

Увеличение размера/слоёв/сложности чипа → увеличение времени тестирования → рост объёма и цены Handler/Socket → наложение нового спроса на оптическое тестирование CPO → запуск второй кривой роста.

【交易启示】

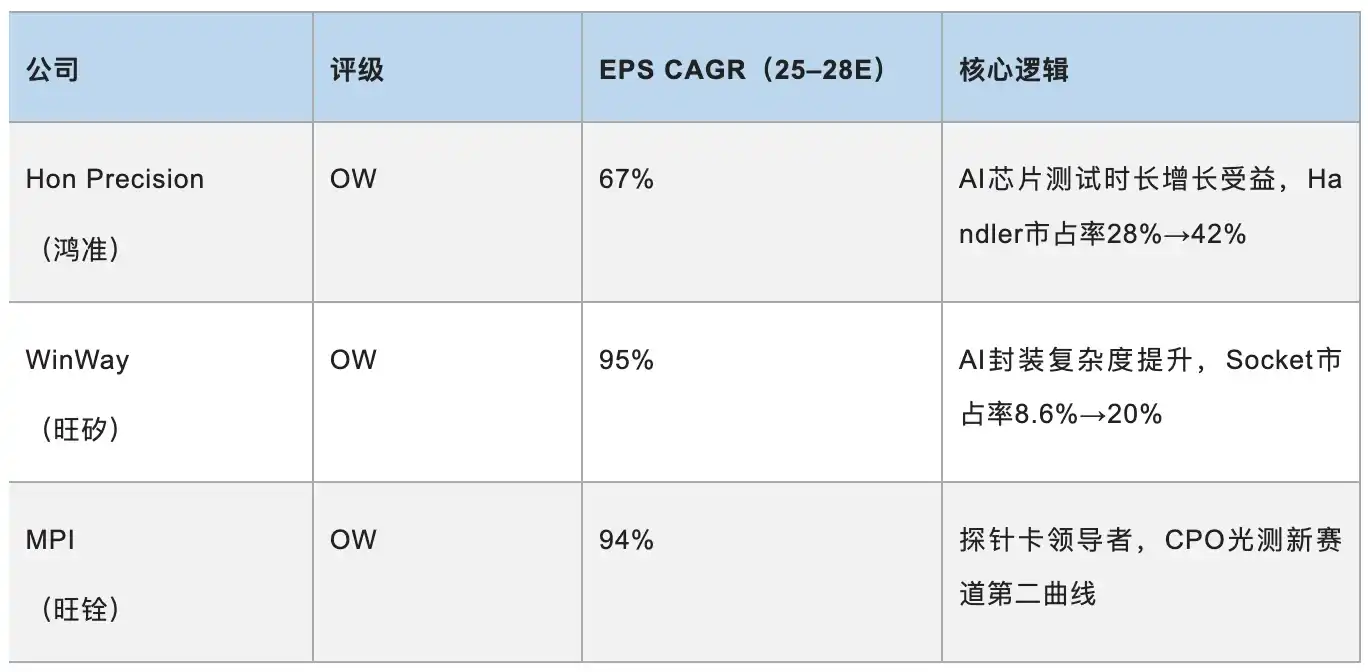

Эти три компании — это направление в цепочке инфраструктуры ИИ с самой низкой оценкой и самой высокой определённостью роста, подходящее для среднесрочного основного размещения. Низкий охват рынком, недостаточный ценообразующий фактор делают его самым стоящим направлением с точки зрения соотношения цена/качество на текущий момент.

3.3 中国AI芯片(国产GPU/ASIC)— 长期不可逆,短期分化明显

【核心矛盾】

Экспортный контроль подталкивает спрос на импортозамещение, но уровень технологий/зрелость серийного производства отечественных чипов неравномерны; ключевое различие — возможность закрепиться за заказами крупных клиентов.

【关键驱动】

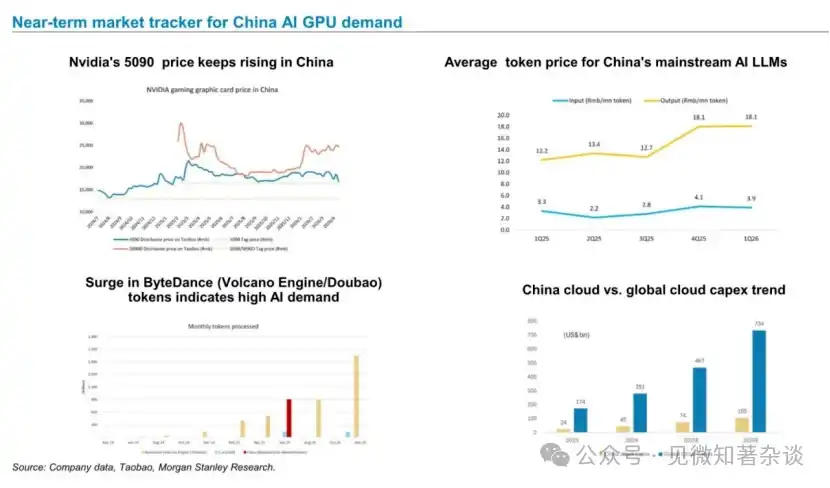

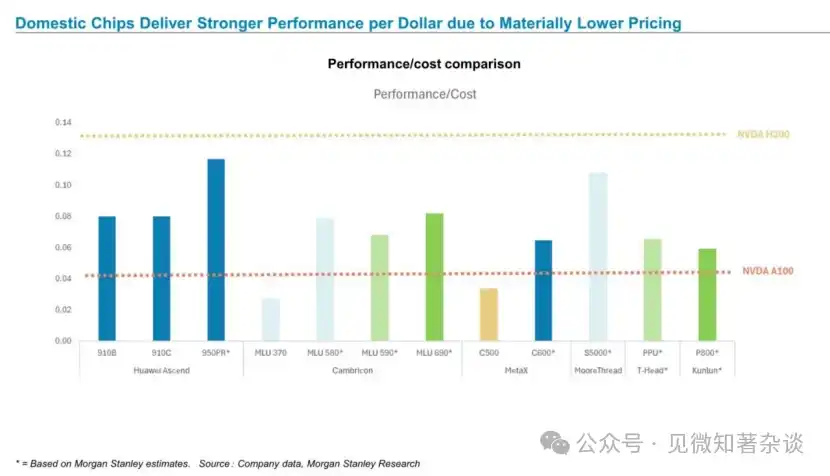

DeepSeek подтвердил жизнеспособность низкозатратного вывода → ускоренное переключение отечественных облачных провайдеров → расширение производства SMIC 7нм поддерживает серийный выпуск → преимущество TCO отечественных чипов (на 30-60% ниже NVIDIA) формирует положительную обратную связь.

Размер рынка и структура:

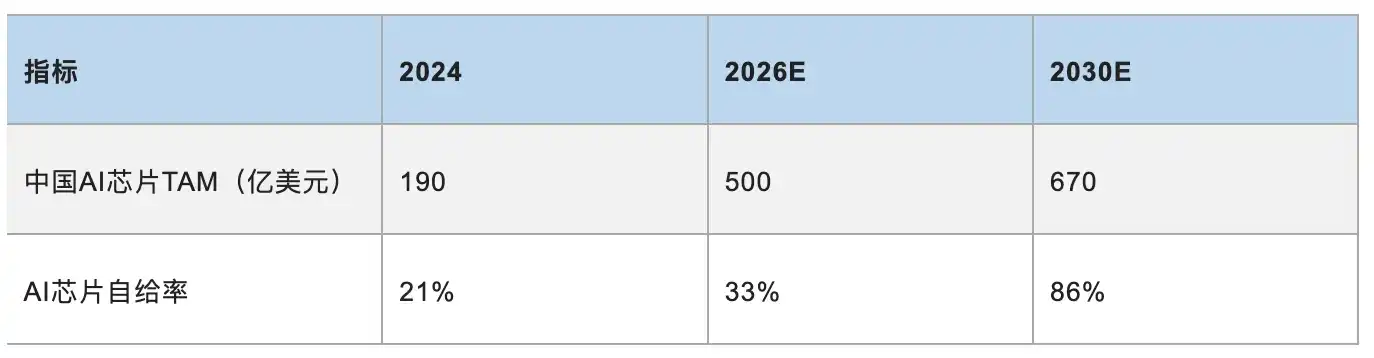

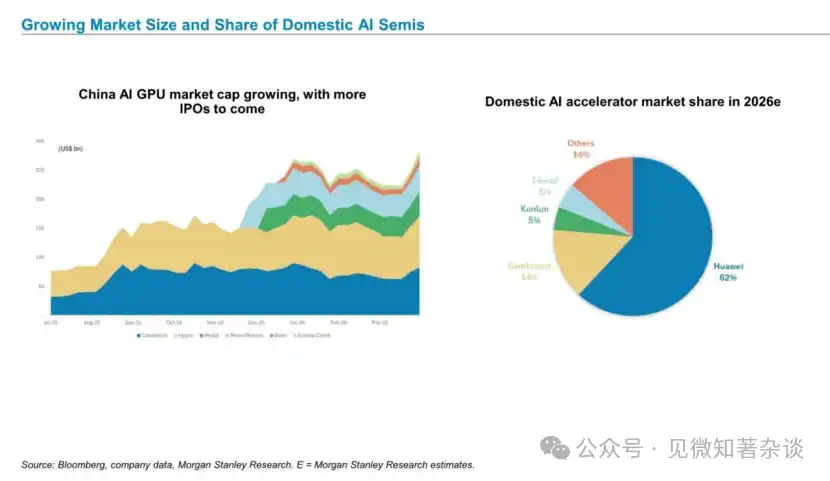

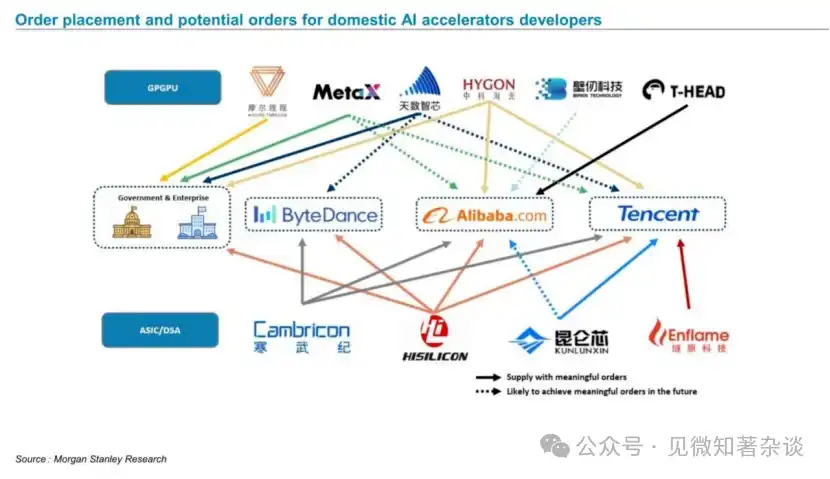

Доли на внутреннем рынке на 2026 год (прогноз): Huawei 62%, Cambricon 14%, Kunlunxin 5%, T-Head 5%, прочие 14%.

Из "десяти драконов" MS особое внимание уделяет сравнению трёх инструментов:

【传导路径】

Экспортный контроль → импортозамещение → расширение производства SMIC 7нм → наращивание выпуска Huawei/Cambricon → переключение закупок местных облачных провайдеров (ByteDance/Alibaba/Tencent) → снижение стоимости вывода → взрыв большего количества приложений → новый раунд спроса на вычислительные мощности.

【交易启示】

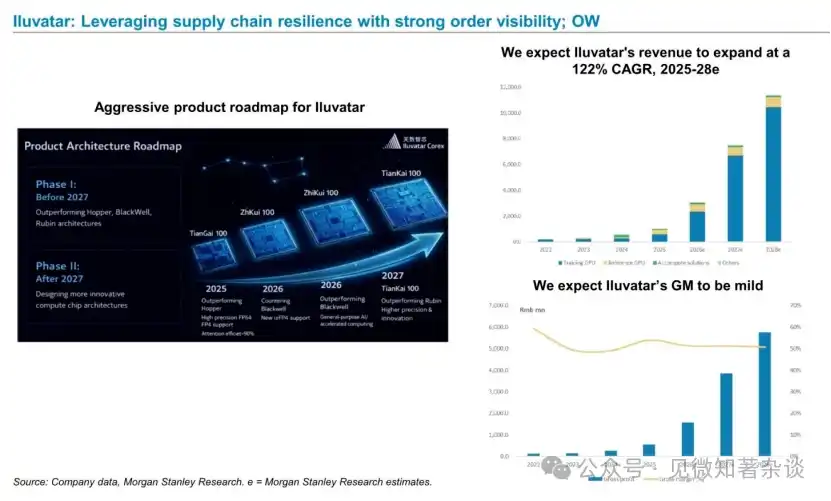

Наиболее определённый выбор — Cambricon, это основной инструмент; Iluvatar имеет наибольший потенциал роста, но ещё не прибылен, риск высокий. Huawei (не котируется) — самая большая переменная конкуренции, рост её доли создаёт косвенное давление на других отечественных производителей, требуется постоянное отслеживание. Временное окно: 2026–2027 годы — ключевой поворотный период, когда отечественные ИИ-чипы перейдут от запасных игроков к основным.

3.4 非AI半导体(消费 / 汽车 / 工控)— 结构性偏空,弱复苏不是强复苏

【核心矛盾】

Ресурсы цепочки поставок системно поглощаются ИИ, темпы восстановления традиционных полупроводников продолжают отставать от ожиданий, рынок переоценивает силу отскока.

【关键驱动】

Производственные мощности фабрик/подложки T-Glass/память полностью ориентированы на ИИ; не-ИИ чипы находятся в конце очереди, стоимость пластин и OSAT растёт; валовая прибыль компаний-разработчиков чипов испытывает давление.

·После исключения ИИ GPU NVIDIA и памяти ожидается значительное снижение темпов роста не-ИИ полупроводников в 2026 году

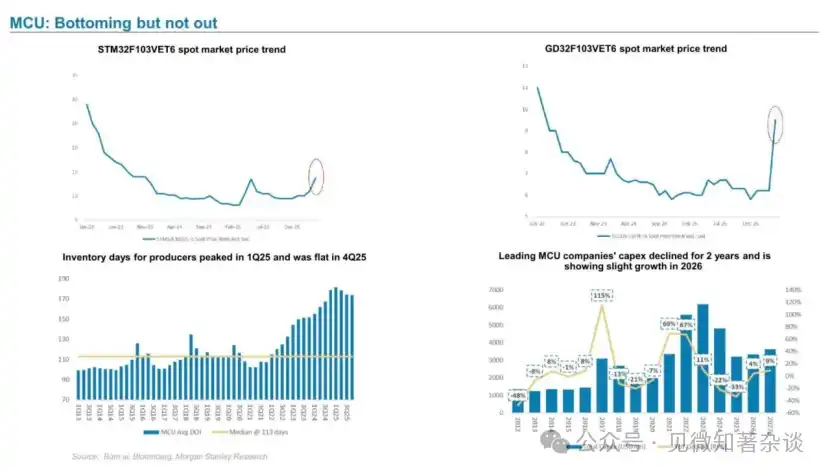

·Дни запасов MCU по-прежнему находятся на исторически высоком уровне (плато в 1Q25, затем flat в 4Q25); основные производители вроде STM/GD медленно распродают запасы

·Загрузка мощностей логических фабрик, как ожидается, восстановится до 80% только во 2H26, потенциал восстановления ограничен

·SiC лучше GaN: рекомендуется SICC (OW), ожидается, что проникновение SiC превысит 50% к 2030 году; избегать InnoScience (EW), амортизация расширения производства давит на прибыль

【交易启示】

Избегать чистого традиционного полупроводникового влияния, дно рынка MCU подтверждено, но восстановление слабое, не рекомендуется делать крупные ставки на сильный отскок. SiC — единственное направление в традиционных треках, заслуживающее внимания.

3.5 存储(HBM / NAND / DDR4)— 内部分化剧烈,信号需甄别

【核心矛盾】

Влияние ИИ на взрывной рост спроса на HBM очевидно; рост цен на DDR4/NAND вызван вытеснением предложения в сторону ИИ, а не реальным восстановлением спроса, сигнал искажён, эластичность цен ограничена.

【交易启示】

Стойко оптимистично по HBM, наибольшую выгоду получит Hynix; Macronix (NOR Flash, Top Pick) выигрывает от дефицита и разумной оценки; рост цен на NAND/DDR4 не равен улучшению спроса, остерегайтесь покупок на пике.

四、宏观与地缘变量:作为赛道判断的解释变量

【地缘】 Постоянное ужесточение экспортного контроля

Ограничение экспорта NVIDIA в Китай → определённость роста спроса на замещение отечественными ИИ-чипами в Китае; китайские облачные капитальные затраты, по прогнозам на 2026 год, достигнут 105 миллиардов долларов, быстро приближаясь к 14% глобальных облачных капитальных затрат.

【宏观】 Ограничения по энергии (со стороны США)

Напряжённость с энергоснабжением дата-центров в США — это потенциальный потолок для роста спроса на GPU, но в краткосрочной перспективе (2026 год) ещё не стало существенным ограничением.

【行业结构】 Эффект поглощения ИИ

Эффект поглощения спросом на ИИ не-ИИ цепочек поставок (T-Glass, традиционная DRAM, производственные мощности для потребительского сектора) — это ключевая переменная, объясняющая постоянное отставание не-ИИ полупроводников от ожиданий, а не циклические факторы.

【成本端】 Технологическая инфляция

Повсеместный рост стоимости пластин/OSAT/памяти оказывает давление на валовую прибыль компаний-разработчиков чипов (особенно в не-ИИ секторах); переговорная способность фабрик вроде TSMC продолжает усиливаться.

五、推荐组合与交易框架

На основе суждений по различным трекам, построена следующая торговая структура:

六、一句话总结

Покупать упаковку (TSMC), покупать тестовое оборудование (Hon Precision / WinWay / MPI), покупать лидеров китайских ИИ-чипов (Cambricon); избегать ожиданий сильного восстановления не-ИИ полупроводников, внутри памяти — длинные позиции по HBM, нейтрально по традиционной DRAM/NAND. Временное окно 2026–2027 годы, цикл капитальных затрат на ИИ далеко не закончился.

Предупреждение о рисках: Данная заметка составлена на основе открытых исследовательских отчётов Morgan Stanley, предназначена только для внутренних исследовательских целей и не является каким-либо инвестиционным предложением. Рынок сопряжён с неопределённостью, фактические результаты могут существенно отличаться от прогнозов, инвесторам следует принимать решения с осторожностью.

《Строительство будущей ИИ-инфраструктуры — CPU, GPU, ASIC, оптические модули и китайские чипы》

Надёжные перспективы полупроводников для ИИ

Morgan Stanley характеризует перспективы ИИ-полупроводников как "Strong" (сильные), спросовая сторона движется тремя силами: непрерывный взрыв приложений-убийц ИИ, гонка вооружений в области вычислительных мощностей среди технологических гигантов, а также потребность в строительстве суверенного ИИ в разных странах. В то же время данный отчёт определяет четыре ограничения роста — бюджет, энергетические узкие места в США, производственные мощности китайских чипов, регулирование — суть этих ограничений заключается в том, что предложение не поспевает за спросом, а не в том, что сам спрос угасает.

В долгосрочной перспективе существует три структурные переменные, требующие внимания:

1) Технологическая инфляция (рост стоимости пластин/тестирования и упаковки/памяти сжимает прибыль компаний-разработчиков чипов);

2) Эффект поглощения ИИ (ресурсы цепочки поставок смещаются в сторону ИИ, не-ИИ полупроводники маргинализируются);

3) Эффект DeepSeek (подтверждена жизнеспособность низкозатратного вывода, ускоряется высвобождение внутреннего китайского спроса на вывод, синхронно повышаются производственные возможности отечественной фабричной цепочки поставок для ИИ GPU). Наложение этих трёх факторов формирует базовую логическую структуру для всех последующих суждений по трекам в отчёте.

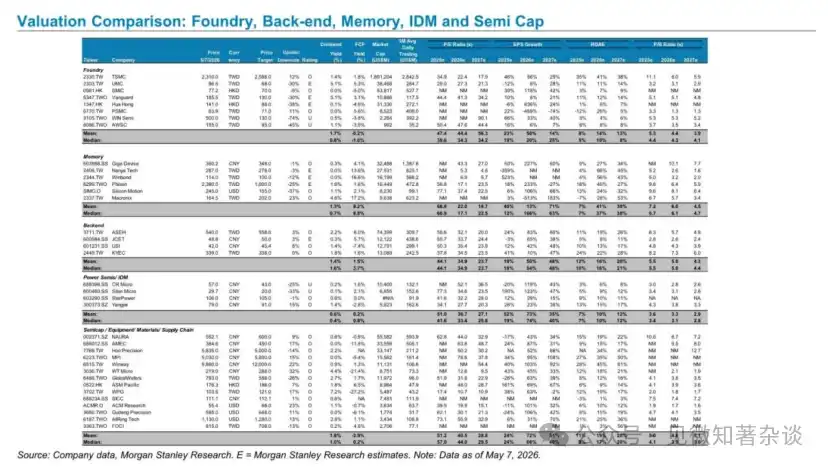

Сравнение оценок: фабрики, бэк-энд, память, IDM (интегрированное производство устройств) и полупроводниковое оборудование

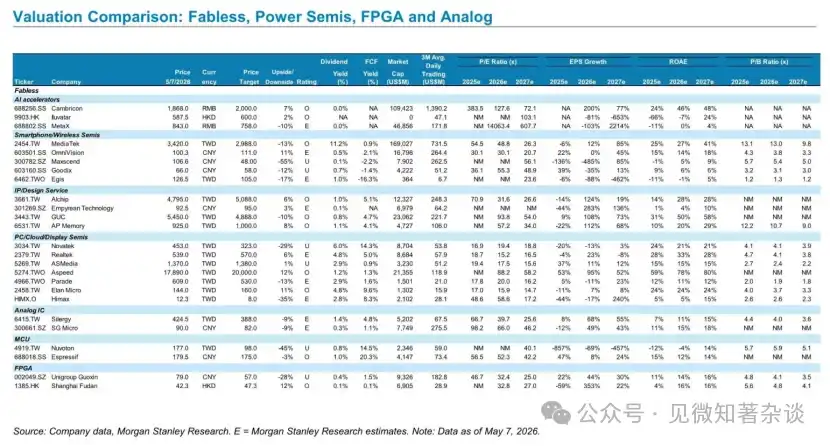

Сравнение оценок: безфабричные компании (Fabless), силовые полупроводники, FPGA и аналоговые чипы

Большой цикл полупроводников

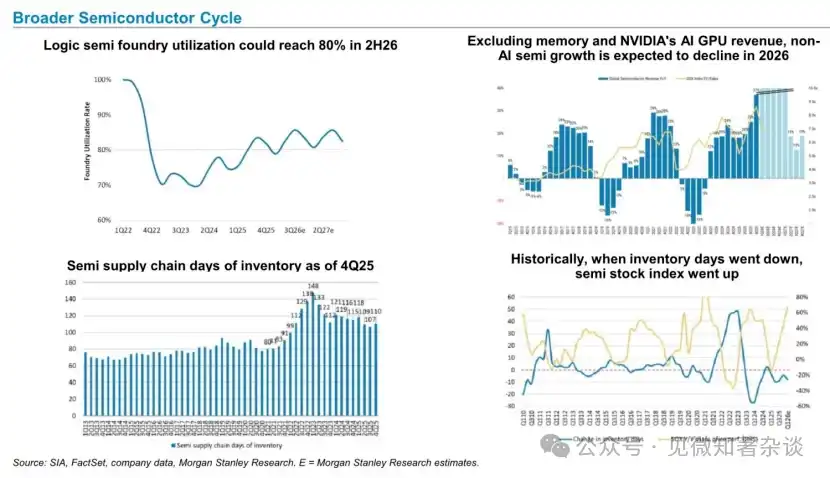

Ключевой вывод — дифференциация цикла, а не общее восстановление: ожидается, что загрузка мощностей логических фабрик восстановится до 80% во 2H26, но после исключения ИИ GPU NVIDIA и памяти темпы роста не-ИИ полупроводников, как ожидается, значительно снизятся в 2026 году; сокращение дней запасов с пика — позитивный сигнал, исторические данные показывают, что нисходящий цикл запасов часто соответствует росту индексов полупроводников, но степень структурной дифференциации в этом раунде восстановления намного превышает предыдущие.

Цепочка поставок полупроводников для ИИ и нишевая память

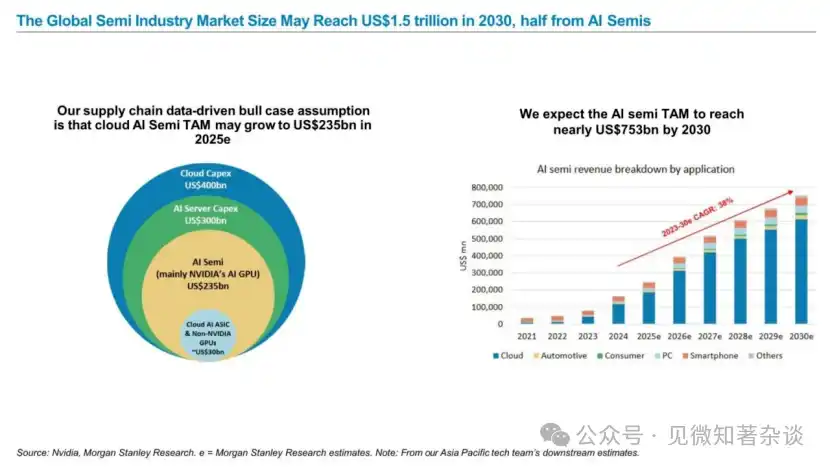

К 2030 году мировой рынок полупроводниковой промышленности может достичь 1,5 триллиона долларов, из которых половина будет приходиться на ИИ-полупроводники

Важные долгосрочные ориентиры: ожидается, что мировой рынок полупроводников достигнет 1,5 триллиона долларов к 2030 году, из которых около 753 миллиардов долларов внесут ИИ-полупроводники; бычий сценарий для TAM облачных ИИ-полупроводников предполагает достижение 235 миллиардов долларов в 2025 году (в основном от ИИ GPU NVIDIA), CAGR с 2023 по 2030 год составит 38%, что обеспечивает высшее рыночное пространство для оценки всех последующих треков.

Облачные полупроводники: более яркие перспективы

Капитальные затраты четырёх крупнейших облачных провайдеров (AWS/Google/Microsoft/Meta) в Q1 2026 года выросли на 95% в годовом исчислении, это самый сильный единичный показатель спроса во всём тексте; соотношение Capex/EBITDA, как ожидается, останется на стабильном уровне около 50%, что указывает на финансовую устойчивость экспансии облачных провайдеров; постоянные повышения прогнозов прибыли Aspeed, как лидера по чипам BMC для ИИ-серверов, подтверждают реальность облачного спроса.

Капитальные затраты на облачные услуги основных поставщиков остаются сильными

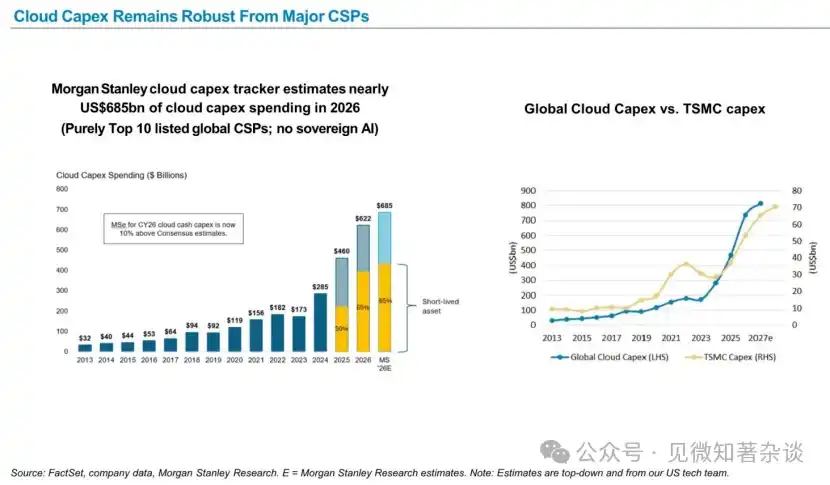

Трекер облачных Capex MS прогнозирует, что капитальные затраты десяти ведущих глобальных облачных провайдеров достигнут 685 миллиардов долларов в 2026 году, что примерно на 10% выше консенсуса рынка; историческая диаграмма, показывающая синхронный рост глобальных облачных Capex и капитальных затрат TSMC, является ключевым визуальным доказательством, поддерживающим суждение, что "это не короткий цикл"; доля активов с коротким жизненным циклом составляет около 65%, что означает, что облачные провайдеры должны ежегодно продолжать закупки, спрос обладает жёсткостью.

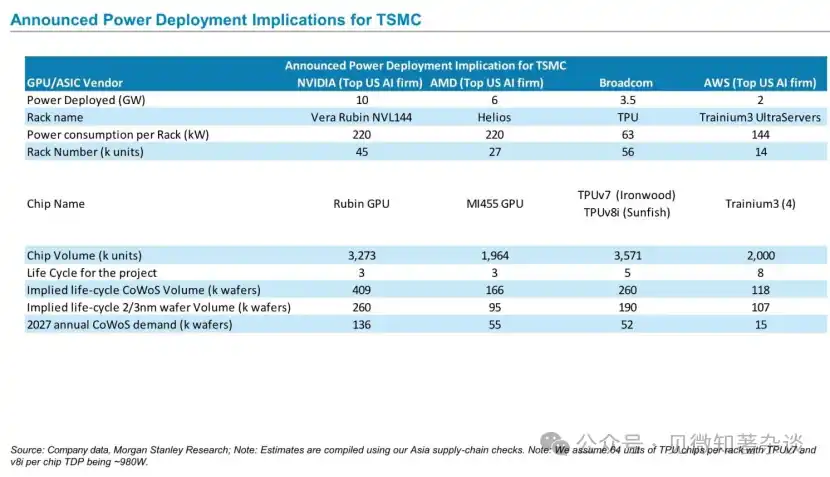

Воздействие уже объявленного развёртывания электроэнергии TSMC

Расчёт спроса на пластины CoWoS снизу вверх на основе спецификаций стойки и мощности развёртывания четырёх основных клиентов: NVIDIA, AMD, Broadcom, AWS; стойка NVIDIA Rubin NVL144 мощностью 220кВт, 45 тыс. стоек подразумевает годовой спрос на CoWoS до 136 тыс. пластин в 2027 году, что является ключевой количественной основой для суждения о напряжённости спроса и предложения CoWoS во всём тексте.

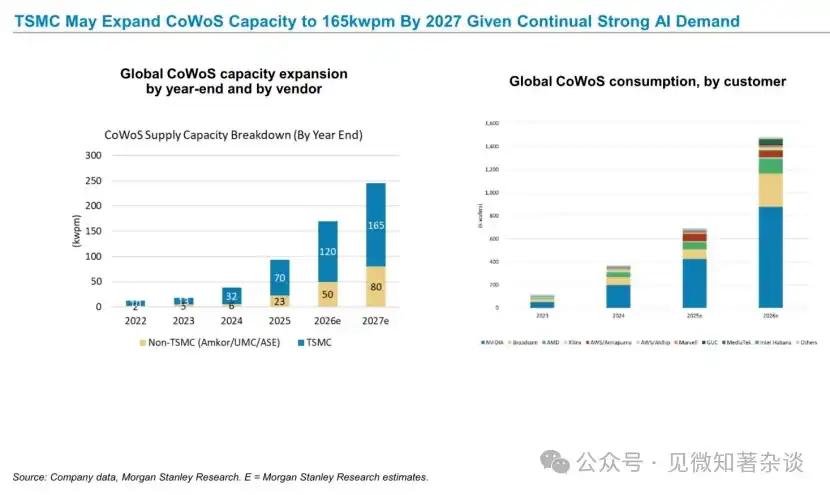

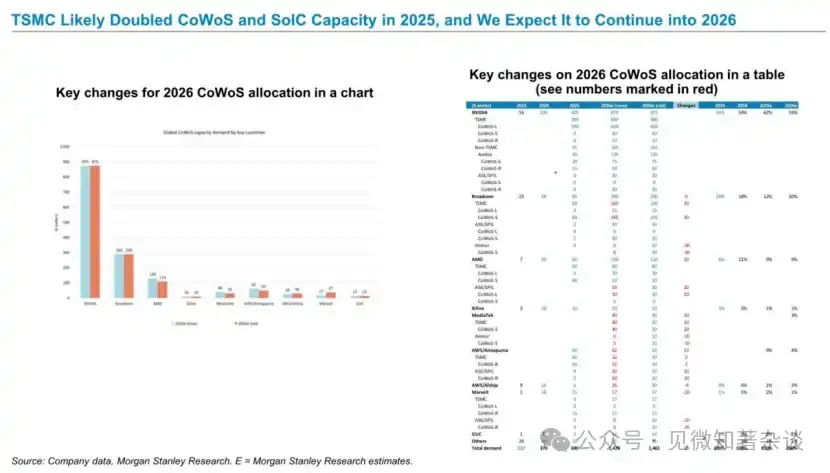

Учитывая устойчивый сильный спрос на ИИ, TSMC может расширить производственные мощности CoWoS до 165 тыс. пластин в месяц к 2027 году

Прямые данные по предложению CoWoS: мощности TSMC расширятся с 120 тыс. пластин в месяц в конце 2025 года до 165 тыс. пластин в месяц в конце 2027 года, мощности не-TSMC (Amkor/UMC/ASE) синхронно расширятся с 23 тыс. до 80 тыс. пластин в месяц; на стороне потребления NVIDIA занимает около 59% общего потребления CoWoS, Broadcom — около 20%, высокая концентрация означает, что изменения спроса у небольшого числа клиентов оказывают огромное влияние на TSMC.

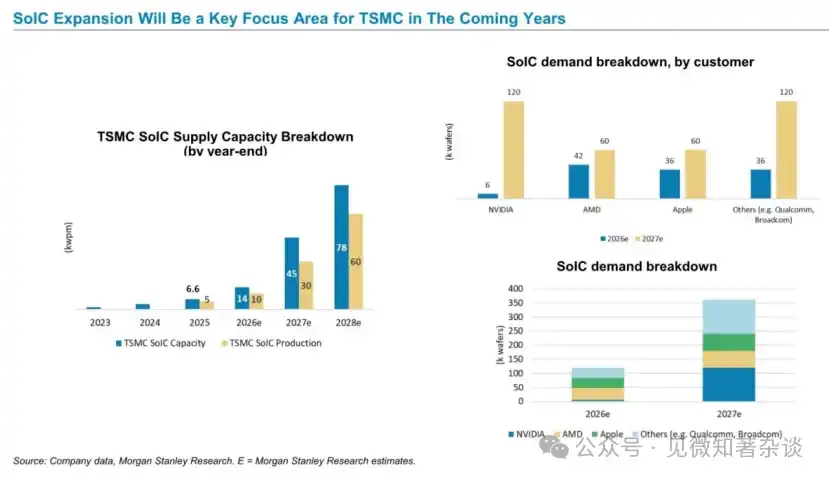

Расширение SoIC (системной интеграции чипов) станет ключевым приоритетом TSMC на ближайшие годы

SoIC охарактеризовано как ключевое стратегическое направление TSMC на ближайшие годы: мощности расширятся с 45 тыс. пластин в месяц в конце 2025 года до 78 тыс. пластин в месяц в конце 2027 года, со стороны спроса в списке находятся NVIDIA, AMD, Apple, Qualcomm/Broadcom; SoIC обладает более высокой степенью интеграции и более глубокими технологическими барьерами по сравнению с CoWoS, это вторая кривая роста передовой упаковки TSMC после CoWoS, период быстрого масштабирования наступает в 2026-2027 годах.

TSMC может удвоить производственные мощности CoWoS и SoIC в 2025 году, мы ожидаем, что эта тенденция сохранится до 2026 года

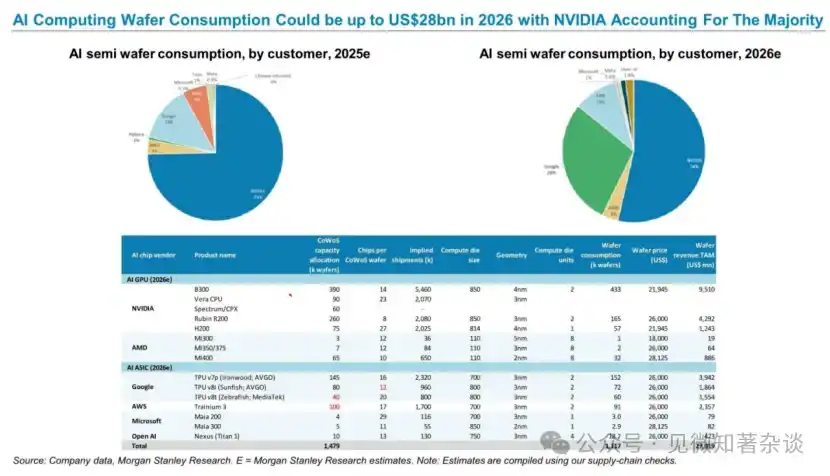

Стоимость потребления ИИ-вычислительных пластин в 2026 году может достичь 27,2 миллиарда долларов, из которых большая часть приходится на NVIDIA

Снизу вверх перечислены все основные ИИ-чипы 2026 года (NVIDIA B300/Rubin/H200, Google TPU, AWS Trainium3, Microsoft Maia, OpenAI Nexus) с распределением мощностей CoWoS, объёмами выпуска чипов, потреблением пластин и стоимостью пластин; в сумме общая стоимость потребления пластин для ИИ-чипов в 2026 году составляет около 27,2 миллиарда долларов, доминирует NVIDIA, это наиболее убедительный базовый расчёт масштаба доходов TSMC от ИИ во всём тексте.

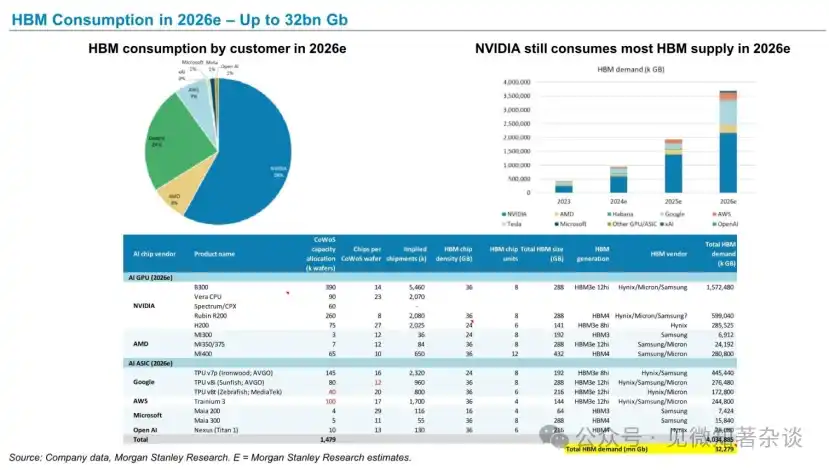

Объём потребления HBM (память с высокой пропускной способностью) в 2026 году — до 32 миллиардов Gb

Общий спрос на HBM в 2026 году составляет около 32 279 млн Gb, доля потребления NVIDIA — около 58%; по отдельности перечислены характеристики HBM для каждого ИИ-чипа (ёмкость, поколение, поставщик), серия Google TPU потребляет в основном HBM3e 12hi, AWS/Microsoft потребляют HBM3/HBM4; предложение распределяется между тремя компаниями: Hynix, Samsung, Micron, Hynix получает наибольшую выгоду благодаря лидерству в технологиях HBM.

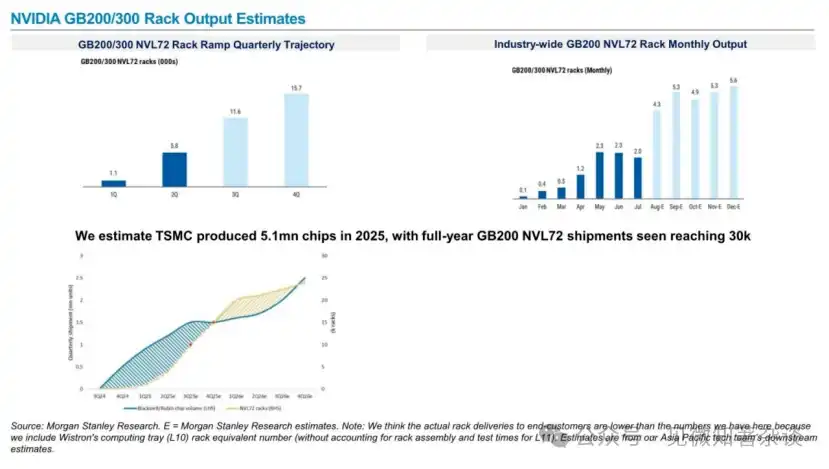

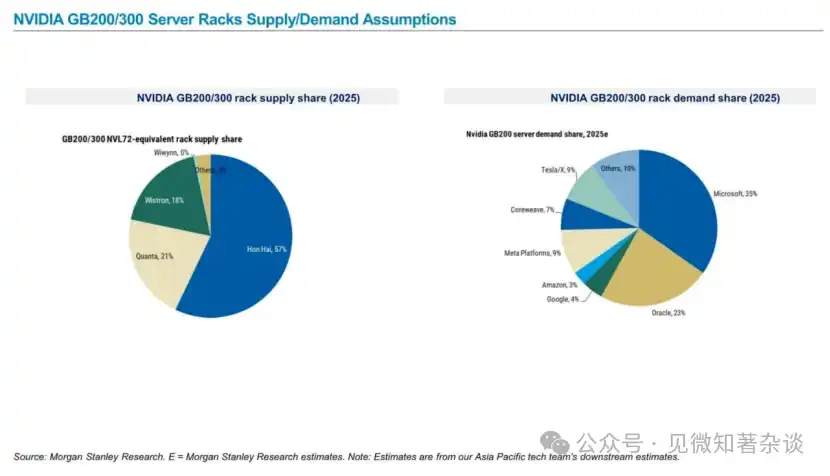

Оценка выпуска стоек NVIDIA GB200/300

Предположения о спросе и предложении стоек серверов NVIDIA GB200/300

Доля доходов TSMC от ИИ-полупроводников может достичь 60% в период с 2024 по 2029 год

CAGR доходов TSMC от ИИ-чипов в 2024-2029 годах составит 60%, в 2026 году доходы от ИИ превысят 30% от общей выручки; структура доходов охватывает четыре блока: универсальные ИИ-чипы, пользовательские ASIC, тестирование и упаковка CoWoS, CPU для ИИ-серверов; в структуре клиентов Apple занимает 19%, NVIDIA — 21%, Broadcom — 11%; валовая прибыль и EBITDA продолжают расширяться, что подтверждает положительное влияние ИИ-бизнеса на общее качество прибыли TSMC.

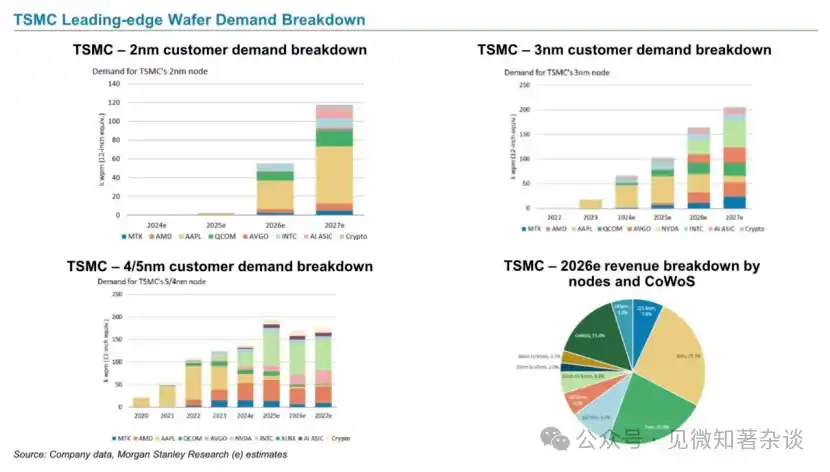

Детализация спроса на передовые пластины TSMC

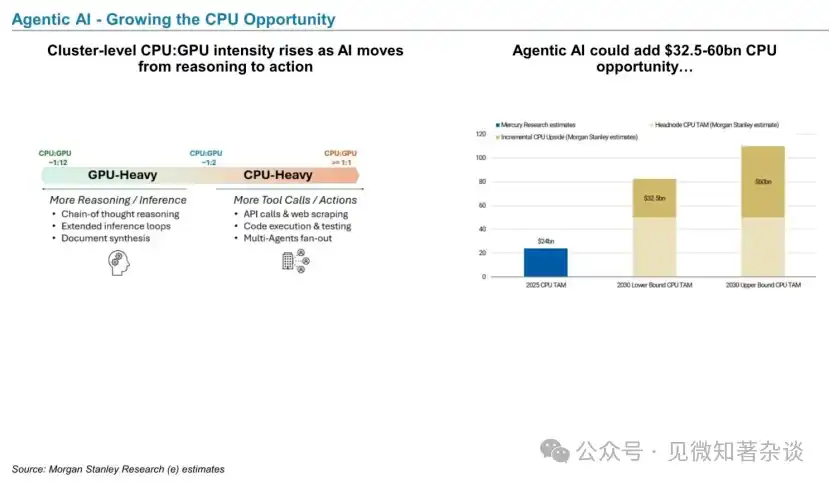

Агентный ИИ (Agentic AI) — расширение возможностей для CPU

ИИ переходит от стадии вывода к стадии "действия", соотношение CPU/GPU смещается от тяжёлого GPU (1:12) к тяжёлым CPU (≥1:1), движущей силой являются вызовы API, выполнение кода, параллельная работа множества агентов и другие инструментальные задачи; MS оценивает, что агентный ИИ может добавить 32,5-60 миллиардов долларов нового рыночного пространства для CPU (к 2030 году), MediaTek, как разработчик CPU для ИИ-серверов, является названным в отчёте бенефициаром.

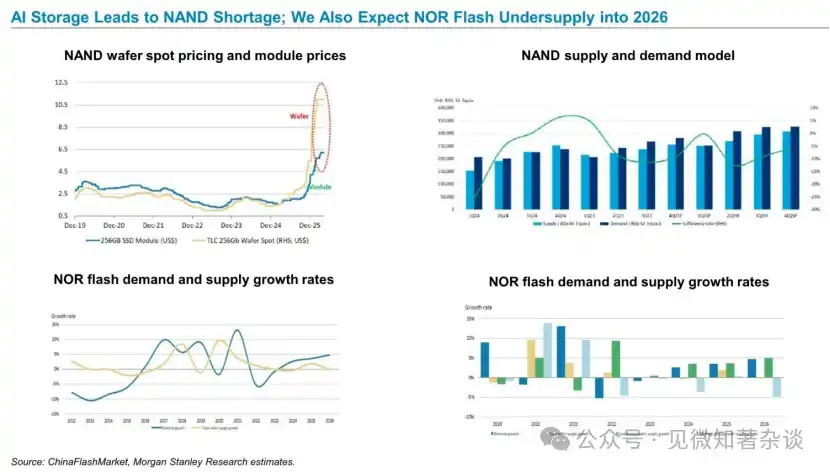

ИИ-память вызывает дефицит NAND; мы ожидаем, что дефицит NOR Flash продлится до 2026 года

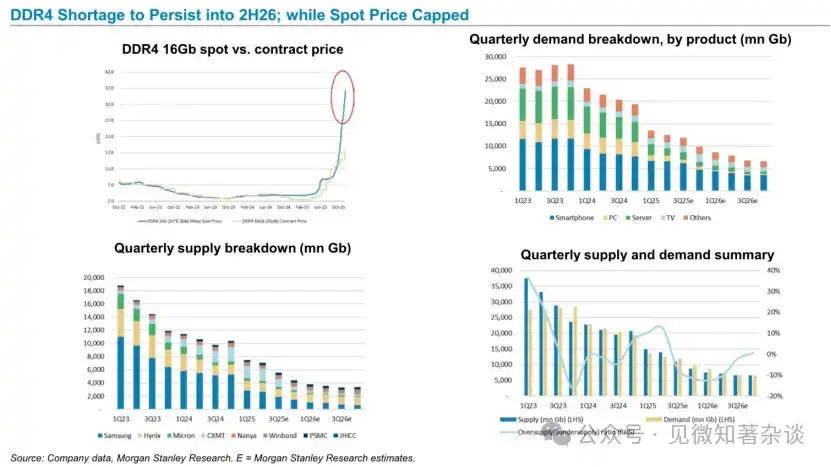

Дефицит DDR4 продлится до второй половины 2026 года; при этом наличные цены имеют потолок

ИИ ASIC, CPO и тестирование чипов

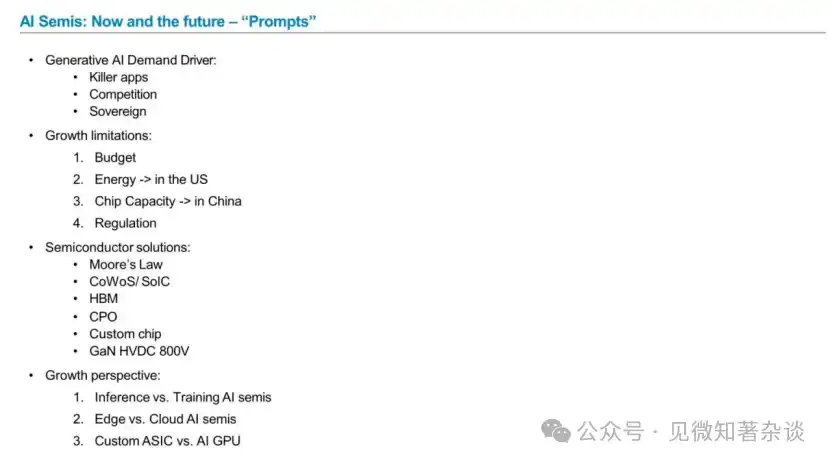

ИИ-полупроводники: настоящее и будущее — «Ключевые движущие силы»

Параллельное представление четырёх измерений ИИ-полупроводников: движущие силы, ограничения, технологические решения, перспективы роста; особо выделены три группы сравнительных перспектив — вывод vs обучение, периферия vs облако, пользовательские ASIC vs ИИ GPU — эти три группы сравнения являются картой мышления для понимания точек разногласий во всех последующих суждениях по трекам в отчёте.

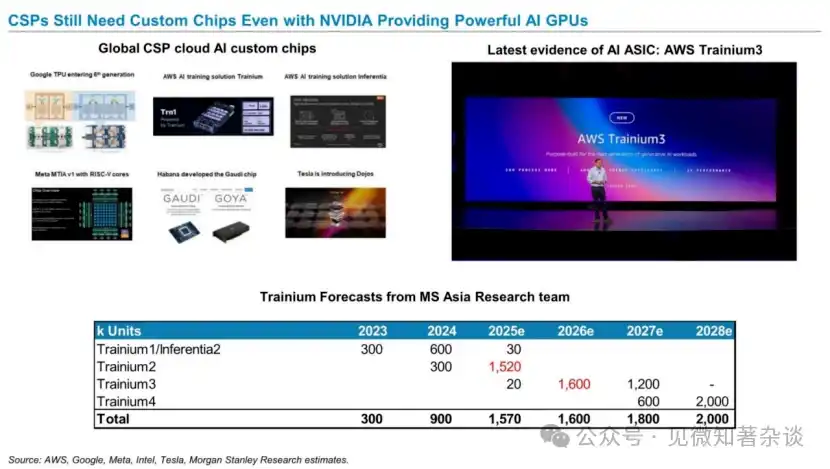

Провайдеры облачных услуг (CSP) даже с мощными ИИ GPU NVIDIA всё равно нуждаются в пользовательских чипах

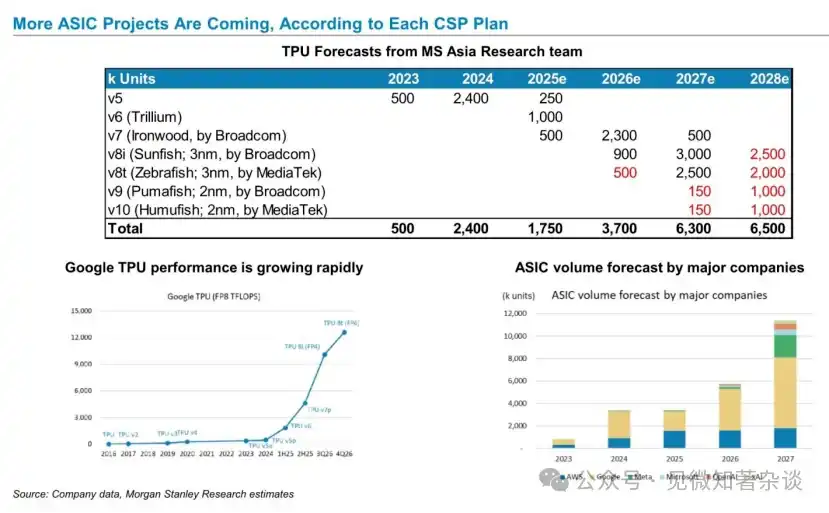

Согласно планам различных провайдеров облачных услуг (CSP), ожидается появление большего количества проектов ASIC

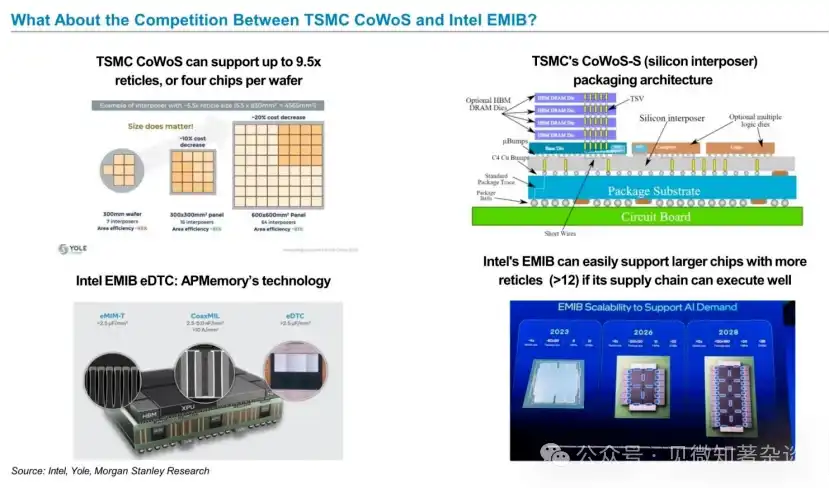

Какова конкуренция между CoWoS TSMC и EMIB Intel?

Большие размеры упаковки становятся ключевой тенденцией в отрасли

Время тестирования чипов взлетает с 350 секунд у Hopper до 1800-2000 секунд у следующего поколения GPU, это самые ключевые структурные данные для трека тестового оборудования; количество контактов тестового сокета скачком возрастает с 1500 на уровне смартфонов/ПК до 6000 на уровне ИИ/HPC и даже до 10000+ в следующем поколении; ожидается, что CAGR мирового рынка тестового оборудования в 2024-2027 годах составит 35%, дорожная карта размеров упаковки TSMC одновременно показывает постоянное увеличение интерпозера, вместе эти факторы поддерживают долгосрочное оптимистичное суждение по тестовому оборудованию.

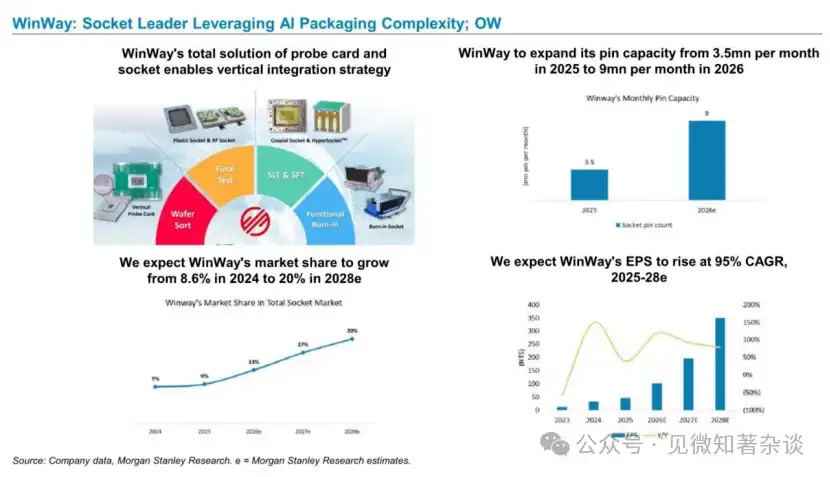

Изображение ролевого разделения Hon Hai Precision, WinWay Technology и MPI в полупроводниковой цепочке поставок

Новая эволюция тестового оборудования и компонентов: совместная упаковка оптики (CPO)

Hon Hai Precision: ключевой победитель, выигрывающий от структурной тенденции увеличения времени тестирования; рейтинг Morgan Stanley: увеличение позиции (OW)

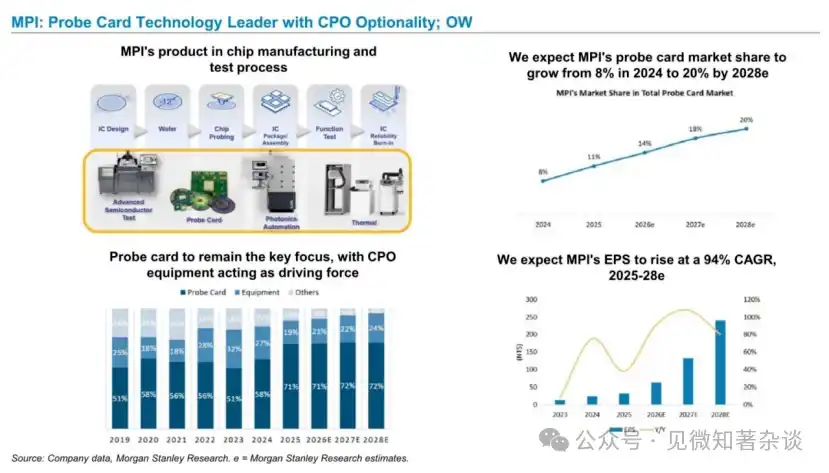

MPI: лидер в технологии пробных карт с опцией CPO; рейтинг Morgan Stanley: увеличение позиции (OW)

WinWay Technology: лидер по тестовым сокетам, обладающий преимуществом сложности ИИ-упаковки; рейтинг: увеличение позиции (OW)

Китайские полупроводники: OSAT, сложные полупроводники, MCU и ИИ GPU

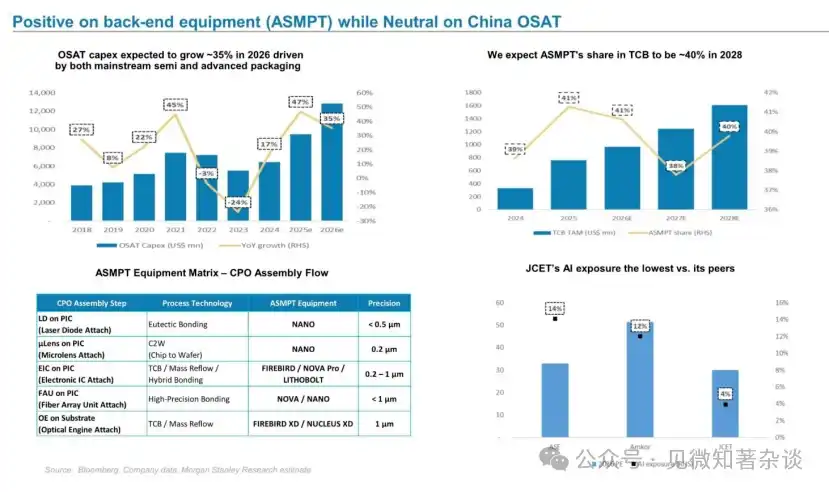

Оптимистично по бэк-энд оборудованию (ASMP), но нейтрально по китайским OSAT

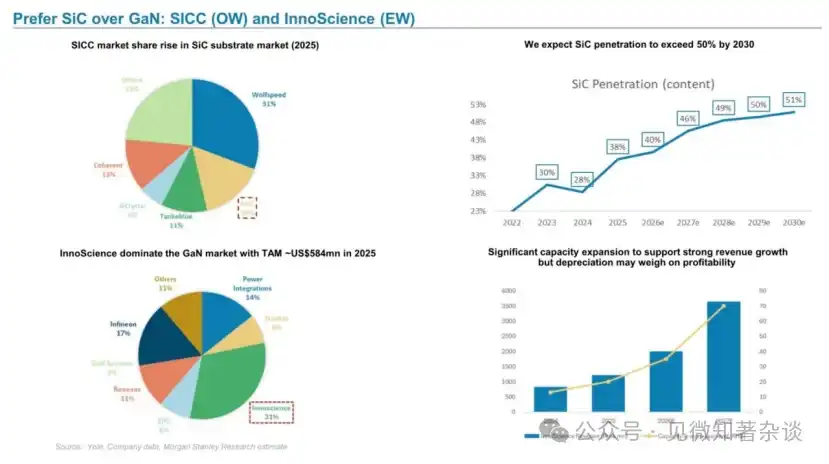

Предпочтение SiC (карбид кремния) перед GaN (нитрид галлия): SICC (увеличение позиции) и InnoScience (сокращение позиции)

MCU: достигли дна, но ещё не восстановились

Размер рынка и доля отечественных ИИ-полупроводников продолжают расти

Структура внутреннего китайского рынка ИИ-ускорителей ясна: Huawei доминирует с 62%, Cambricon — 14%, остальные игроки — менее 10%; рыночная капитализация китайских ИИ GPU компаний продолжает расти, ожидается больше IPO, расширение рынка и активность на рынке капитала растут синхронно, что служит фоновой основой для последующего анализа ключевых инструментов.

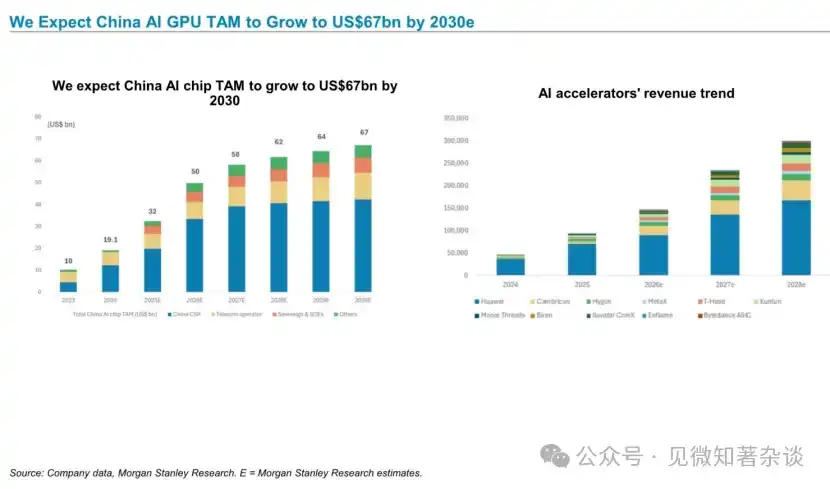

Мы ожидаем, что к 2030 году общий доступный рынок (TAM) китайских ИИ GPU вырастет до 67 миллиардов долларов

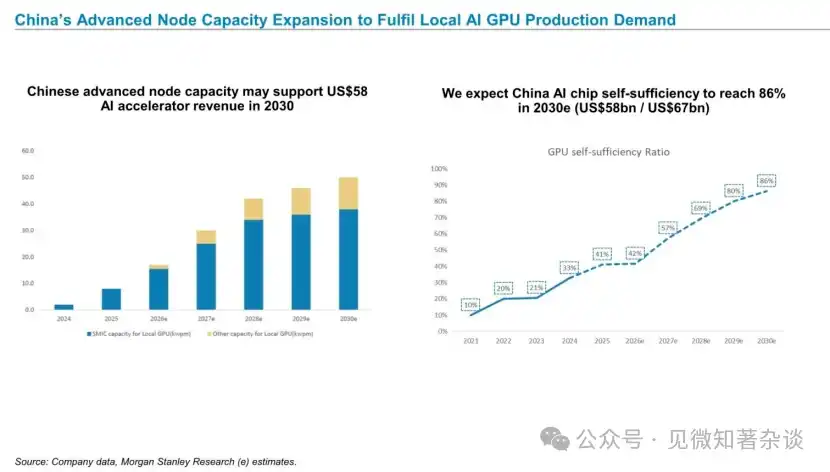

Расширение мощностей передовых технологических процессов в Китае для удовлетворения потребностей производства отечественных ИИ GPU

Недавний рыночный отслеживающий спроса на китайские ИИ GPU

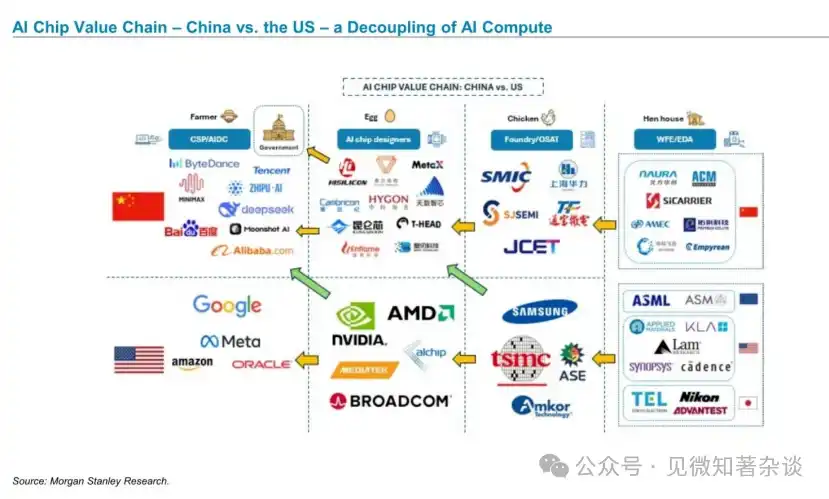

Цепочка создания стоимости ИИ-чипов — Китай и США — разъединение ИИ-вычислений

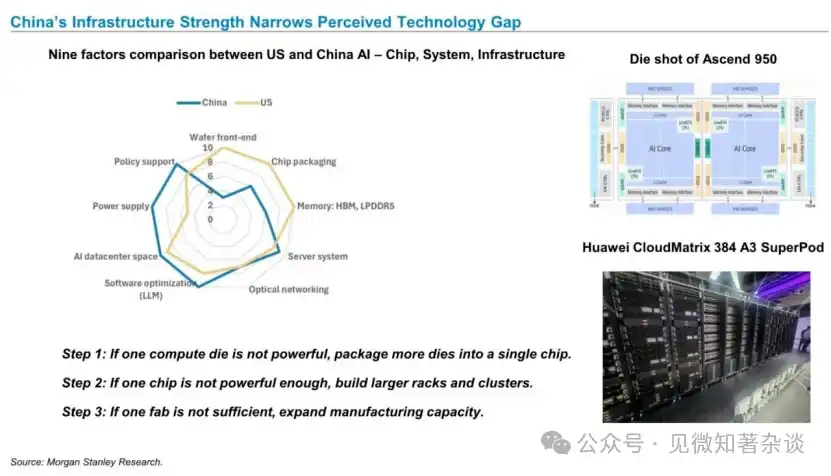

Мощность китайской инфраструктуры сокращает воспринимаемый технологический разрыв

Сравнение разрыва в возможностях ИИ-инфраструктуры Китая и США с помощью радиолокационной диаграммы по девяти измерениям: Китай набирает баллы, близкие к США, по поддержке политики, пространству ИИ-дата-центров, оптимизации программного обеспечения (LLM), основные разрывы сосредоточены в передних этапах пластин, памяти HBM, оптических сетях; предложена трёхэтапная стратегия Китая по компенсации недостаточной вычислительной мощности на один чип — многочиповая упаковка → большие стойки и кластеры → расширение производственных мощностей, Huawei CloudMatrix 384 A3 SuperPod является практическим подтверждением этой стратегии.

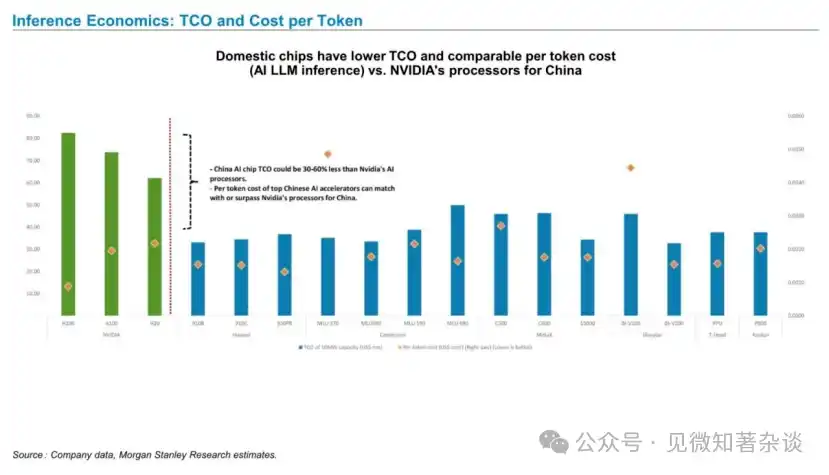

Экономика вывода: общая стоимость владения (TCO) и стоимость за токен

TCO (общая стоимость владения) отечественных ИИ-чипов на 30-60% ниже, чем у NVIDIA, и стоимость вывода за токен у лучших отечественных ускорителей может быть сравнима с NVIDIA или даже лучше; этот вывод является ключевым доказательством того, что "отечественное замещение в Китае — это не только политическая потребность, но и экономическая рациональность", прямо поддерживая долгосрочное оптимистичное суждение отчёта по треку китайских ИИ-чипов.

Ситуация с размещением заказов и потенциальные заказы у разработчиков отечественных ИИ-ускорителей

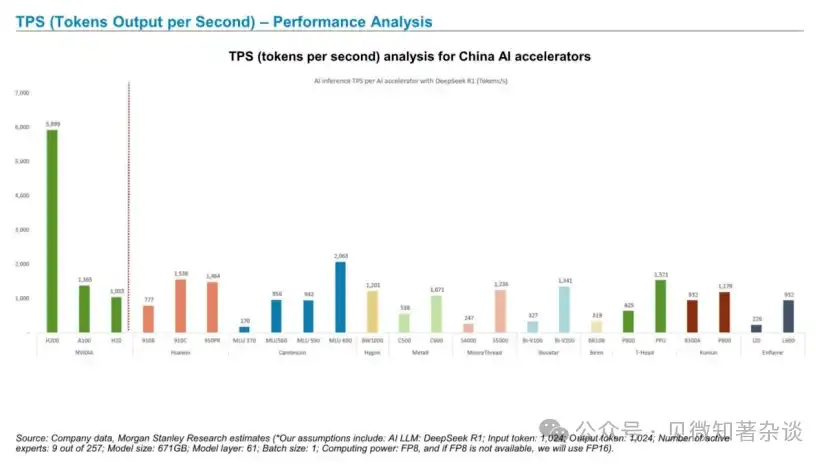

TPS (токенов в секунду) — анализ производительности

Благодаря значительному снижению цен отечественные чипы обеспечивают лучшую производительность на доллар

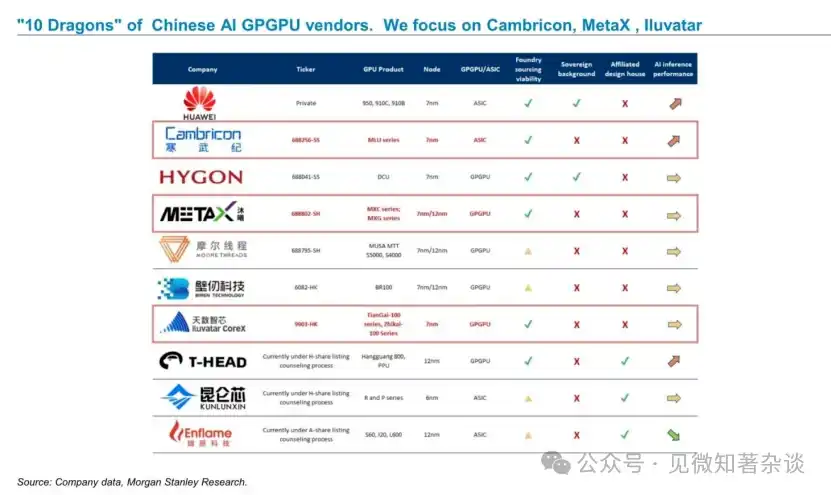

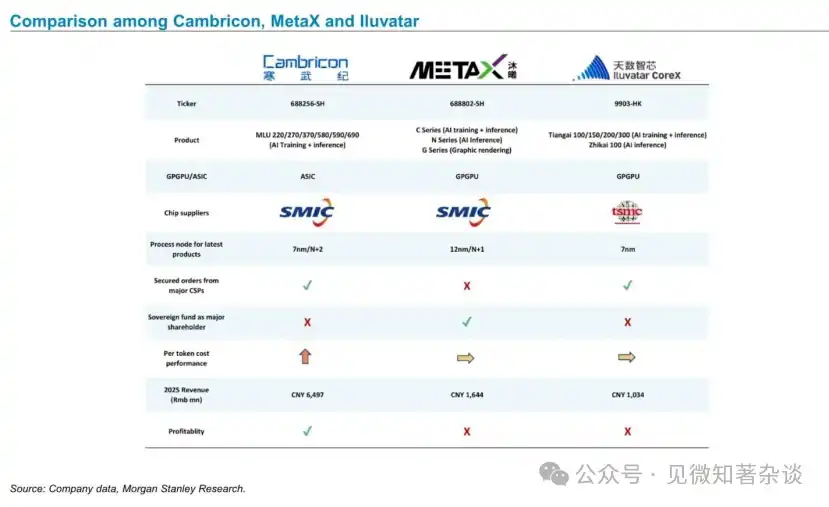

"Десять драконов" среди производителей китайских ИИ GPGPU. Мы уделяем особое внимание Cambricon, MetaX, Iluvatar

Сравнение Cambricon, MetaX и Iluvatar

Сравнение трёх наиболее заметных китайских ИИ-чиповых компаний: Cambricon (SMIC 7нм ASIC, блокировка крупных клиентов, единственная прибыльная), MetaX (SMIC 12нм GPGPU, акции суверенных фондов, очевидный технологический разрыв), Iluvatar (TSMC 7нм GPGPU, устойчивость цепочки поставок); по совокупности трёх измерений — прибыльность, структура клиентов, технологический узел — Cambricon, как наиболее определённый выбор, является скрытым выводом отчёта.

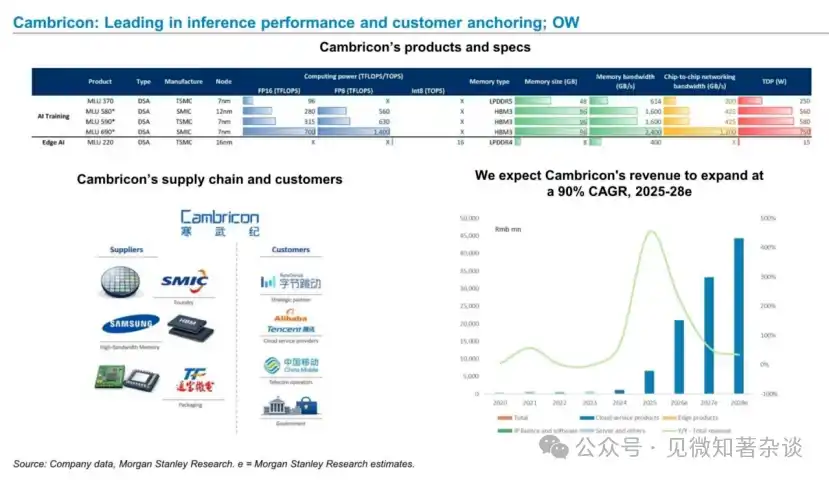

Cambricon: лидер по производительности вывода (TFLOPS) и привязке клиентов; рейтинг: увеличение позиции (OW)

Iluvatar: опирается на сильную видимость заказов и устойчивость цепочки поставок; рейтинг: увеличение позиции (OW)