Куда ушли все деньги?

Индекс S&P 500 на прошлой неделе все еще обновлял исторические максимумы, Nasdaq завершил почти семинедельный рост. Доходность 30-летних казначейских облигаций США достигла 5,12% — самого высокого уровня с 2007 года. Pre-IPO контракты SpaceX на Hyperliquid в первый же день показали объем торгов в 40 миллионов долларов.

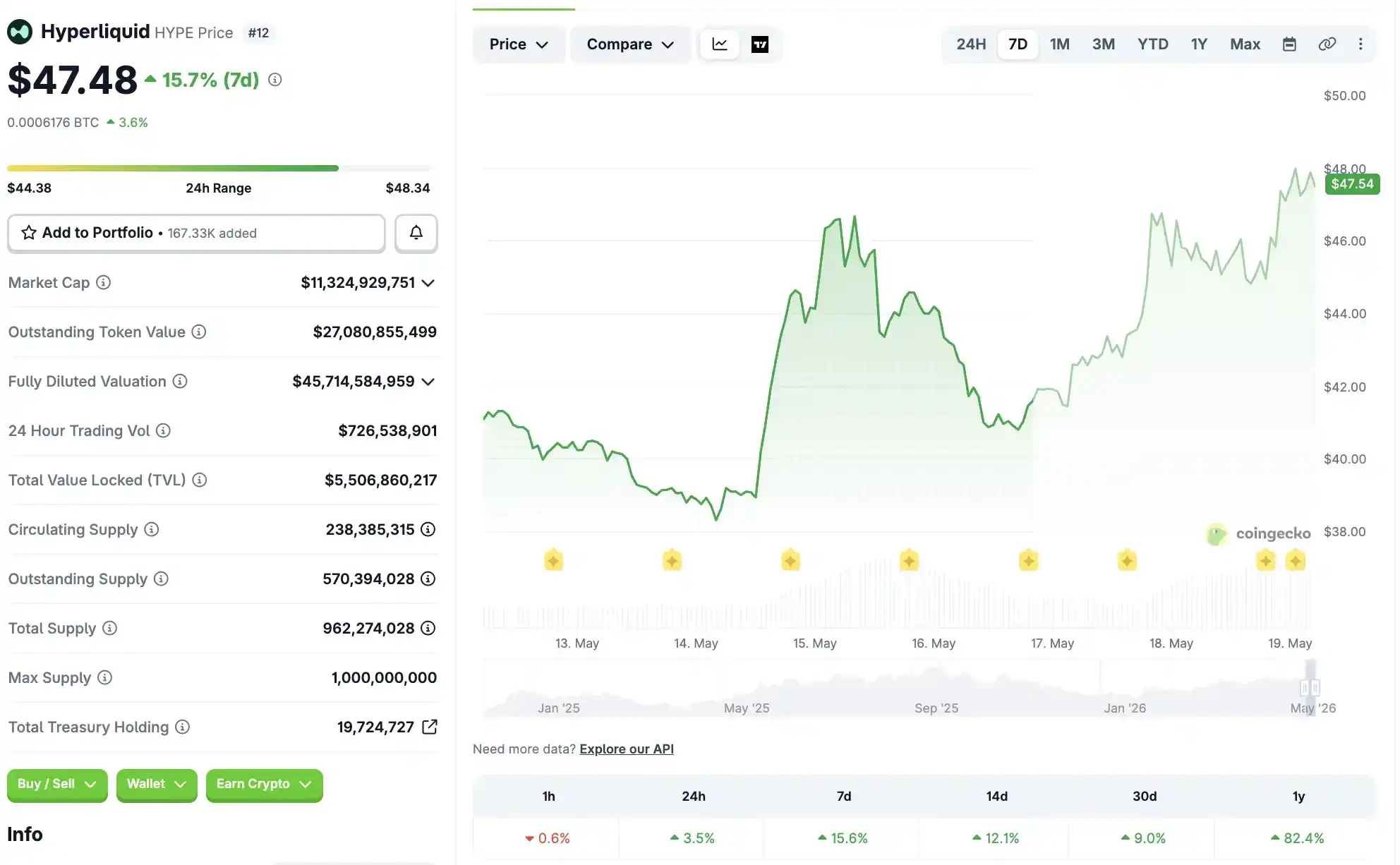

Деньги притекают повсюду, кроме криптовалют. BTC только 14 мая поднялся выше 82000 долларов, но за последние два дня упал ниже 77000 долларов. ETH тоже не лучше, за неделю упал почти на 10%, с уровня около 2300 долларов до 2110 долларов. Solana полностью отдала недавний рост, упав с пика около 100 долларов до 84 долларов. Похоже, во всей большой криптоиндустрии нет ничего крепкого, кроме HYPE.

Почему криптовалюты, будучи таким же рискованным активом, отстают в одиночку?

Доходность 30-летних облигаций достигла почти 20-летнего максимума

Рынок облигаций вновь становится центром притяжения глобального капитала.

Доходность 30-летних казначейских облигаций США достигла самого высокого уровня с июня 2007 года, поднявшись с 4,63% в конце февраля до 5,12%. В то же время доходность 10-летних облигаций достигла 4,6%, а двухлетних — 4,08%.

Не только в США. Торстен Слок, главный экономист Apollo Global Management, в своем отчете от 17 мая (воскресенье) дал следующий прогноз: доходность государственных облигаций сроком 10 лет и более в странах Большой семерки достигла самого высокого уровня с 2004 года, коллективно приближаясь к 5%.

Бюджетные дефициты правительств по всему миру расширяются, им нужно занимать больше денег и выпускать больше облигаций. Дефицит бюджета США по-прежнему составляет около 6% ВВП. Рост стоимости заимствований затрудняет для правительств выход из кризиса за счет фискальных расходов, и именно сейчас многие страны сталкиваются с кризисом из-за войны.

Джим Рид из Deutsche Bank в своем отчете от 18 мая отмечает, что проблема облигаций, вероятно, станет одним из пунктов повестки дня двухдневного собрания министров финансов G7, открывающегося в тот же день в Париже. Но структурные проблемы рынка облигаций не могут быть решены ни одним собранием министров.

В период высокой геополитической напряженности глобальный капитал больше предпочитает активы с гарантированной доходностью.

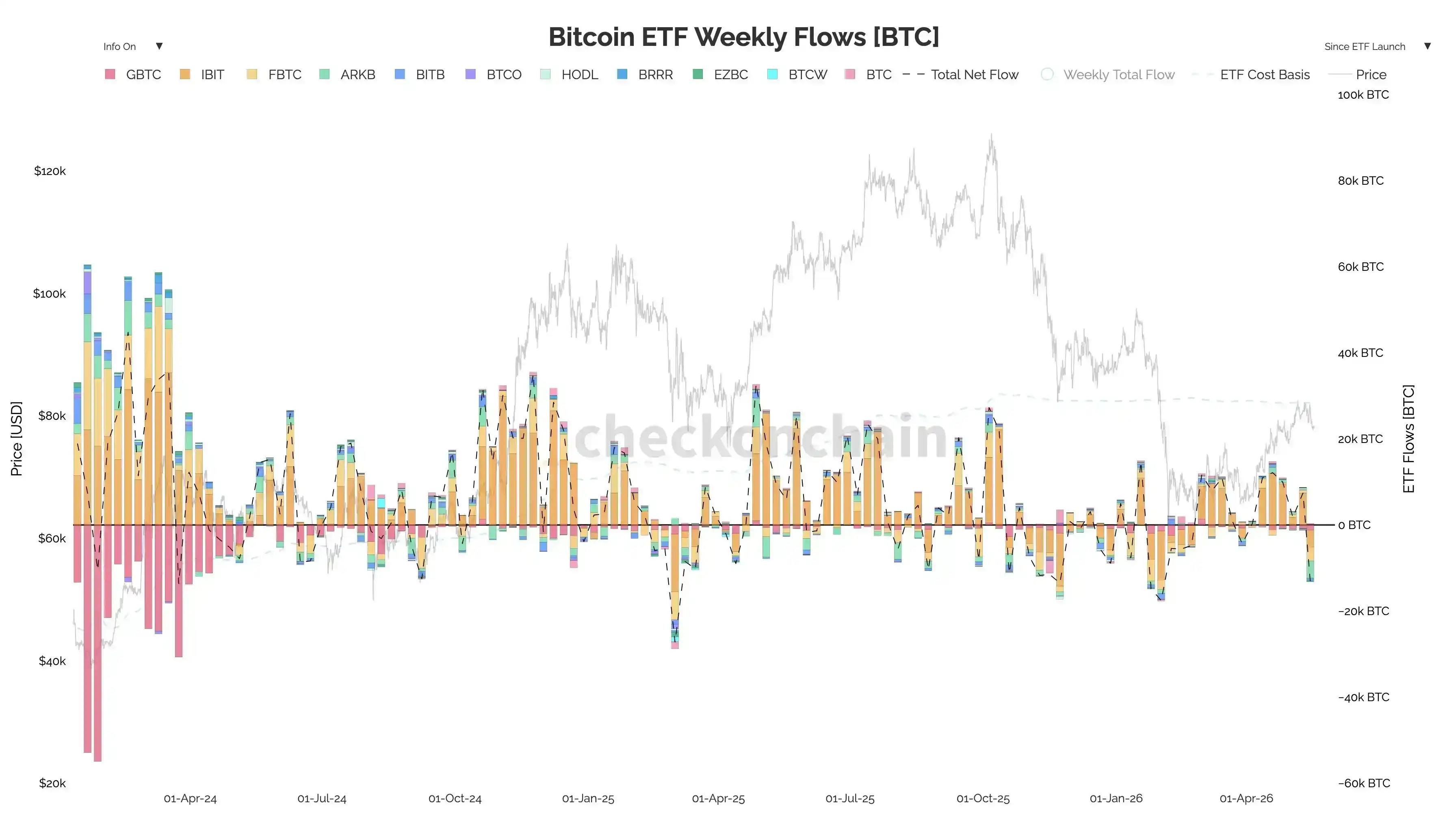

Отток данных по биткоин-ETF также может подтвердить это.

Согласно данным SoSoValue, в неделю с 11 по 15 мая биткоин-ETF показали чистый отток в размере 1,039 миллиарда долларов, что положило конец шестинедельному периоду чистого притока средств и стало самым большим недельным оттоком с конца января.

На уровне конкретных продуктов ARKB показал чистый недельный отток в 324 миллиона долларов, а IBIT — 317 миллионов долларов, оба ведущих продукта одновременно потеряли кровь. Внутридневные данные рисуют еще более резкую картину. 12 мая чистый отток составил 233 миллиона долларов, 13 мая было выведено 635 миллионов долларов за один день, а 15 мая (пятница) 11 биткоин-ETF суммарно потеряли еще 290 миллионов долларов. Это означает, что институциональные средства организованно отступают.

Сравнение с данными предыдущих недель позволяет лучше увидеть силу разворота. За неделю 17 апреля чистый приток составил почти 1 миллиард долларов, за неделю 24 апреля — 824 миллиона долларов, а за неделю 8 мая еще был чистый приток в 623 миллиона долларов. За одну неделю состояние рынка изменилось с «постоянного притока» до «недельного оттока в 1 миллиард долларов».

В тот же период ETF на эфир также показал чистый отток в 255 миллионов долларов, пять дней подряд отрицательный отток. В середине мая произошел коллективный разворот в движении средств во всем классе активов крипто-ETF.

Привлекательность рынка облигаций растет, относительная привлекательность криптовалют естественным образом пассивно снижается.

4 трлн долларов на IPO — как крипто может победить?

Облигации забирают средства, не склонные к риску. IPO забирает средства, готовые на риск, и эту часть можно назвать наиболее прямым отвлечением ликвидности от криптовалют.

В 2026 году в очереди за деньгами стоят IPO на сумму 4 триллиона долларов. Это цифра, способная изменить карту глобального распределения капитала.

SpaceX стал следующим сфокусированным объектом внимания рынка. В такой среде стратегии Pre-IPO и участия в первичных размерах предлагают привлекательность, которую не могут дать облигации — нелинейный эффект богатства.

Тем временем нарратив ИИ остается основным нарративом 2026 года. Аналитики Evercore в своем отчете от 15 мая отметили, что данные по экономике США показывают, что спрос по-прежнему силен, особенно резко выросли капитальные затраты, связанные с ИИ. Другая сторона этой волны капитальных затрат на ИИ — это эффект богатства, меняющий жизнь, который лидеры ИИ создают на вторичном рынке.

Эффективность доходности таких имен, как Nvidia и Cerebras, делает любой крипто-нарратив менее привлекательным.

Что еще очевиднее, даже сам блокчейн помогает традиционному рынку отбирать деньги.

В ночь выхода SpaceX на Trade.xyz, Pre-IPO контракты на Hyperliquid показали объем торгов в 40 миллионов долларов за первый день. Платформа HIP-3 использует перпетуальные контракты для ценового открытия традиционных акций. Сам Hyperliquid за неделю вырос на 10% до 45 долларов, став единственным основным активом в криптосфере, который рос против тренда. Соответствующее чтение: «Крупнейшим победителем IPO SpaceX может стать Trade.xyz».

В краткосрочной перспективе это не очень хорошая новость для нативных криптоактивов.

Ликвидность в блокчейне направляется на определение цен для таких традиционных активов, как SpaceX, а не возвращается в биткоин, ETH, Solana. Даже рост Hyperliquid по своей сути связан не с крипто-нарративом, а с выгодой от нарратива традиционных активов.

Уош вступил в должность, но снижение ставок может быть отменено

Рынки облигаций и IPO оттягивают ликвидность от крипторынка. Теперь посмотрим на ФРС: ожидаемая нами дополнительная ликвидность, возможно, тоже не придет.

Срок полномочий Пауэлла истек 15 мая. Уош на прошлой неделе получил подтверждение от Сената на пост председателя ФРС и в настоящее время ожидает официального утверждения комиссией президента, а также завершения процедуры проверки активов для соответствия этическим нормам.

И Уош, еще не принеся официальную присягу, уже столкнулся с некоторыми проблемами.

Трамп выдвинул кандидатуру Уоша отчасти потому, что надеялся, что он будет более сговорчив в вопросах снижения издержек для Белого дома, чем Пауэлл. Министр финансов Бессент последние несколько месяцев включал снижение стоимости заимствований для казначейских облигаций в ядро обязательств Белого дома по снижению затрат. В своей речи в Федеральном резервном банке Нью-Йорка прошлой осенью он четко изложил: снижение стоимости заимствований для казначейских облигаций означает снижение стоимости заимствований для предприятий, снижение ипотечных ставок, снижение выплат по автокредитам, платежеспособность всех американцев повысится.

Но, как упоминалось ранее, сегодняшняя реальность такова, что рынок облигаций уже поднял пятилетние инфляционные ожидания до 2,7% — самого высокого уровня с 2023 года. В отчете Yardeni Research от 17 мая прямо указано: доходность двухлетних облигаций в 4,08% — это рынок, использующий цены, чтобы сказать ФРС, что текущий целевой диапазон 3,50%-3,75% установлен слишком низко.

Согласно собственной логике Уоша, он должен продолжить повышать ставки или, по крайней мере, не должен их снижать. Но Белый дом, и особенно сам Трамп, почти открыто высказывает политические требования к снижению ставок.

С другой стороны, те, кто слушал выступления Уоша на слушаниях перед вступлением в должность, знают, что Уош потратил немало времени на обсуждение ИИ. Он считает, что ИИ повысит производительность, снизит инфляцию и, следовательно, поддерживает снижение ставок. Но проблема в том, что краткосрочные данные совершенно не показывают таких признаков.

Взгляд старшего экономиста Interactive Brokers Хосе Торреса уже может представлять многих людей. В своем отчете от 15 мая он высказал суждение, что из-за отсутствия прогресса в геополитических конфликтах рынок уже отказался от ставок на ужесточение денежно-кредитной политики.

Если Уош выберет путь уступки политическому давлению Трампа и принудительного снижения ставок, рынок облигаций ответит более высокой долгосрочной доходностью, что еще больше усложнит ситуацию для всех активов с длительной дюрацией. Если Уош выберет ястребиный курс, то ожидания снижения ставок в этом году сразу же рухнут, и всем ставкам на смягчение ликвидности потребуется переоценка.

Но это означает, что все ставки рынка последних месяцев на то, что Уош после вступления в должность снизит ставки, возможно, придется полностью пересмотреть.

HYPE лидирует в росте на крипторынке

После 10 октября период восстановления крипторынка после сброса левериджа должен был быть завершен за счет возврата новых средств.

В 2026 году в очереди стоят IPO на 4 триллиона долларов, имена, связанные с ИИ, продолжают создавать эффект богатства. В такой среде привлекательность сделки с альткойнами продолжает размываться. Даже такой институциональный криптоактив, как биткоин, начинает уступать место традиционным рынкам. Недельный отток из ETF в размере 1 миллиарда долларов — самое прямое тому доказательство.

Высокие ставки на рынке облигаций, отток из биткоин-ETF. Период восстановления бесконечно затягивается, криптовалюты так и не могут снова войти в общий ритм роста рискованных активов.

Однако стоит отметить, что внутри крипторынка уже наметились некоторые тенденции к разделению.

Hyperliquid за неделю вырос на 15% до 48 долларов, рост с начала года составил 69%, благодаря нарративу ценового открытия Pre-IPO на HIP-3. Активы, которые могут рассказывать новые истории и захватывать вход в традиционные рынки, все еще растут, активы, зависящие исключительно от бета-коэффициента, сжимаются под давлением ценообразования, и даже биткоину приходится отойти в сторону.

Если отодвинуть объектив и посмотреть на финансовые рынки в целом, можно увидеть, что за последние недели три силы одновременно оттягивают ликвидность с крипторынка. Рынок облигаций притягивает назад безрисковые деньги с доходностью 5%, IPO забирает все дополнительные рискованные бюджеты с очередью на 4 триллиона долларов, а новый председатель ФРС Уош, возможно, не сможет выполнить ожидания снижения ставок в этом году после вступления в должность.

Тем не менее, для биткоина есть и положительные моменты на следующий этап.

Восходящим катализатором является вступление в силу Закона CLARITY в августе. Это самое большое окно политических преимуществ для криптовалют в этом году, повышение регуляторной определенности напрямую высвободит часть подавленного институционального спроса.

Нисходящий риск заключается в том, что до реализации катализатора может потребоваться повторное тестирование уровня 70000 долларов. Если текущая позиция в 77000 долларов не удержится, следующая эффективная поддержка, скорее всего, будет находиться в районе 70000 долларов.