I. Бурный рост сектора ИИ в первой половине года, резкий скачок объема финансирования

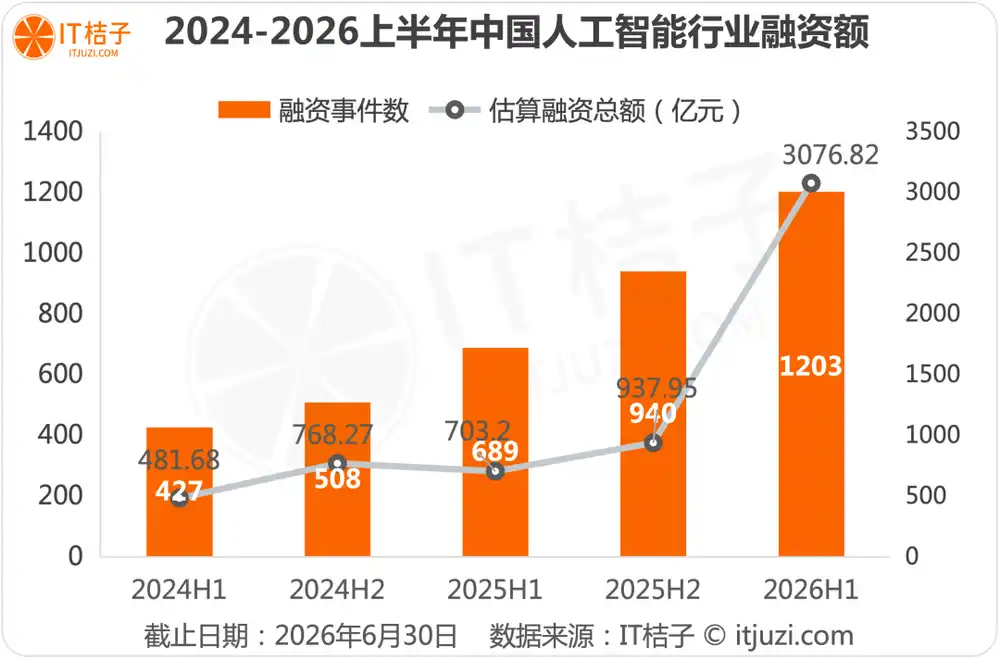

По данным IT桔子 за период январь-июнь 2026 года, венчурное финансирование в секторе ИИ в Китае характеризуется «высоким общим объемом и значительным взрывным ростом привлеченных средств». Вложения капитала в ИИ продолжают увеличиваться, причем объем финансирования за 6 месяцев уже значительно превысил уровень за весь 2025 год.

Заявление о данных:

1. Критерий отбора данных: записи с меткой «искусственный интеллект» в базе данных «События» IT桔子, не отрасли искусственного интеллекта.

2. Область статистики ограничена событиями венчурного финансирования на первичном рынке, не включает IPO компании, последующие размещения после IPO, сделки M&A и т.д.

Данные IT桔子 показывают, что в первой половине 2026 года в секторе ИИ произошло 1203 сделки по привлечению финансирования, общий объем которых превысил 3 триллиона юаней, что значительно больше, чем за весь 2025 год. Это отражает сохраняющуюся уверенность капитала в инвестировании в сектор ИИ. Индустрия ИИ перешла от этапа технологической верификации к этапу взрывного роста масштабного внедрения.

В первой половине 2026 года темпы финансирования в секторе ИИ с марта стабильно оставались на высоком уровне; в марте, апреле и мае объем внутреннего финансирования ИИ стабильно превышал 40 миллиардов юаней; в июне произошел взрывной рост, месячный общий объем финансирования превысил 100 миллиардов юаней, главным образом из-за завершения первого раунда финансирования DeepSeek на 51 миллиард юаней, что продолжает поднимать общий объем финансирования в секторе.

Географическая картина финансирования сектора ИИ в первой половине 2026 года показала ситуацию «абсолютное лидерство четырех городов — Пекина, Ханчжоу, Шанхая и Шэньчжэня, значительный эффект кластеризации в регионе Янцзы, ускоренное продвижение городов «новой первой линии»», что подчеркивает особенности кластерного развития индустрии.

В картине финансирования индустрии ИИ в первой половине года четыре города — Пекин, Шанхай, Ханчжоу и Шэньчжэнь — абсолютно лидируют, обеспечив 73,89% от общего количества сделок по привлечению финансирования и монополизировав 86% его объема, став абсолютным ядром финансирования ИИ в Китае.

Среди них Пекин с 321 сделкой финансирования и общим объемом 95,517 миллиарда юаней занял первое место в стране, став абсолютным ядром финансирования в секторе ИИ. Ханчжоу, благодаря взрывной популярности Deepseek и первому раунду финансирования с подпиской свыше 50 миллиардов юаней, по объему привлеченных средств обогнал Шанхай и Шэньчжэнь, заняв второе место в стране и став абсолютным лидером среди городов «новой первой линии».

В Шанхае в первой половине года в индустрии ИИ произошло 211 сделок финансирования на общую сумму 59,570 миллиарда юаней, в Шэньчжэне — 215 сделок на общую сумму 35,943 миллиарда юаней; хотя объемы финансирования у них сопоставимы, общая способность шанхайских компаний ИИ привлекать средства сильнее, что отражает более высокую медианную оценку компаний ИИ в Шанхае и более крупные ставки институциональных инвесторов.

Сучжоу с 19,022 миллиарда юаней занимает 5-е место в стране, став третьим полюсом в регионе Янцзы. Из них финансирование базового раунда Momenta в 2,9 миллиарда гонконгских долларов и раунд Pre-IPO в 1 миллиард долларов США внесли около 9,7 миллиарда юаней в общую сумму, что составляет более половины объема финансирования ИИ в Сучжоу за первую половину года.

Помимо городов региона Янцзы, таких как Ханчжоу, Шанхай, Сучжоу, Уси и Нанкин, проекты ИИ в городах «новой первой линии», таких как Хэфэй, Чэнду, Гуанчжоу, Сиань и Ухань, также завершили привлечение финансирования, а некоторые города достигли прорыва с нулевого количества сделок. Это отражает продолжающееся расширение сферы влияния индустрии ИИ, города второго эшелона через поддержку политики и принятие перелива индустрии ускоряют развертывание в секторе ИИ.

II. Объем финансирования в различных сегментах ИИ

Поскольку индустрия искусственного интеллекта охватывает широкий спектр, лишь одно концептуальное слово не позволяет увидеть ее полную картину. Поэтому мы провели статистический анализ по более широкому спектру сегментов.

С точки зрения характеристик распределения по сегментам: по общему объему финансирования большие модели полностью доминируют, забирая более половины средств всего сектора.

Сегмент больших моделей с общим объемом финансирования 159,853 миллиарда юаней стал абсолютным основным технологическим фундаментом сектора ИИ. У ведущих проектов часто появляются отдельные раунды финансирования в сотни миллиардов, эффект Матфея в распределении средств наиболее силен, это наиболее важный для первичного рынка сегмент для инвестиций.

Кроме того, в первой половине 2026 года общий объем финансирования базового уровня ИИ составил 72,568 миллиарда юаней. Сегменты вычислительной мощности, ИИ-чипов, фреймворков для обучения относятся к капиталоемким, здесь часто происходят крупные раунды финансирования; технологический уровень ИИ склоняется к симуляции, пространственным алгоритмам, количество событий финансирования и объем средств здесь ниже, чем на базовом уровне, часто финансирование происходит параллельно с компаниями, занимающимися большими моделями и воплощенным интеллектом.

Эти два основных сегмента суммарно насчитывают 258 событий финансирования, общий объем которых составляет 106,783 миллиарда юаней, что составляет 18,00% от общего объема средств. Это, помимо больших моделей, ключевое направление инвестиций в технологический фундамент индустрии ИИ.

Сегмент «ИИ + воплощенный интеллект» является второй точкой роста, общий объем финансирования достиг 90,644 миллиарда юаней. Это ключевой аппаратный носитель для внедрения технологий ИИ, количество событий финансирования составило 312, что делает его сегментом с наибольшим количеством таких событий во всем секторе, с самой высокой активностью проектов.

Сегмент приложений AIGC за полгода привлек общий объем финансирования 59,605 миллиарда юаней, это сегмент с наиболее зрелым коммерческим внедрением технологий ИИ, капитал наиболее высоко оценивает его коммерческую ценность.

С точки зрения распределения событий финансирования, сегмент «ИИ + воплощенный интеллект» насчитывает 312 таких событий, что составляет 26,02% от общего количества по всему сектору, это сегмент с наибольшей плотностью проектов, охватывающий проекты на всех стадиях — от ранних стартапов до ведущих растущих компаний, с самой сильной инновационной активностью в индустрии.

С точки зрения способности отдельных проектов привлекать финансирование, наиболее выделяются большие модели и AIGC. Три сегмента с самой высокой средней суммой привлеченных средств на одно событие: AIGC (710 миллионов юаней), большие модели (704 миллиона юаней) — оба значительно превышают среднее значение по всему сектору. Это отражает готовность капитала давать чрезвычайно высокую премию к оценке и крупную финансовую поддержку ведущим проектам в этих трех сегментах, которые являются ключевыми объектами для крупных инвестиций капитала.

III. Ключевой ритм ставок капитала

&

Глубокий анализ соответствия этапов развития финансирования различных компаний ИИ

Распределение капитала в секторе ИИ в первой половине 2026 года демонстрирует четкий ритм: «крупные инвестиции на стадии роста, стабилизирующие инвестиции на зрелой стадии, инкубация на ранней стадии». Объем финансирования, количество событий и предпочтения капитала на этих трех инвестиционных этапах значительно различаются.

Ключевые данные позволяют ясно увидеть основную логику ставок капитала:

Компании, находящиеся на сверхранней стадии (seed, ангельский, Pre-A раунды), являются основным источником технологических инноваций в секторе ИИ. На их долю приходится 626 событий финансирования, что составляет более половины, но средняя сумма привлеченных средств на одну сделку составляет лишь 73 миллиона юаней. Основная логика ранних инвестиций — «широко расставлять сети, рано занимать позиции, делать ставку на будущее»: через небольшие, но частые инвестиции заранее фиксировать перспективные инновационные проекты на ранней стадии.

Компании ИИ на стадии роста (раунды A, A+, B, B+) были основным полем битвы для распределения капитала в секторе ИИ в первой половине 2026 года. Компании на этой стадии уже завершили технологическую верификацию, обладают первоначальными возможностями по внедрению продукта и коммерческим потенциалом. В совокупности они обеспечили 49,40% от общего объема финансирования, средняя сумма привлеченных средств на одно событие достигла 380 миллионов юаней.

Зрелые компании ИИ являются стабилизатором сектора. Хотя событий финансирования было всего 177, они обеспечили общий объем финансирования свыше ста миллиардов юаней, средняя сумма привлеченных средств на одну сделку была самой высокой — 624 миллиона юаней. Эти сформировавшиеся лидеры отрасли, обладающие стабильной прибыльностью, часто получают более значительную финансовую поддержку.

Чтобы проникнуть за поверхностную информацию об «объеме финансирования», мы разделим его на две стадии — раннюю и среднюю/позднюю — и проведем глубокий анализ компаний, привлекших наибольший объем средств, чтобы ответить на ключевой вопрос: на что именно ставит каждая копейка капитала?

1. Ранняя стадия: источник инноваций и инкубатор сегмента

По статистике IT桔子, топ-10 компаний на ранней стадии совместно привлекли 16,589 миллиарда юаней, что составляет 36,7% от общего объема финансирования на сверхранней стадии. Кто же те компании, которые смогли получить крупное, даже сверхмиллиардное финансирование на ранней стадии?

Четыре ключевых вывода по ранней топ-10

Вывод первый: Мировые модели стали «первым консенсусом» для ранних инвестиций.

На направление мировых моделей приходится 6 компаний с совокупным финансированием 9,7 миллиарда юаней (58%). Мировые модели рассматриваются как «операционная система» для воплощенного интеллекта — кто овладеет мировой моделью, тот овладеет способностью роботов понимать физический мир. Логика ранних венчурных капиталистов заключается в занятии позиции на уровне операционной системы, что имеет большую стратегическую ценность, чем конкуренция на уровне приложений.

Вывод второй: Значительная «инфляция» сумм ангельского финансирования.

В топ-10 есть 4 компании, которые завершили раунды финансирования на сумму свыше 700 миллионов юаней на стадии seed или ангельского раунда (卜拉格 — 2,1 млрд, 无界动力 — 1,9 млрд, 逆矩阵 — 900 млн, 大晓 — 700 млн), что было немыслимо до 2024 года. Это явление показывает, что премия за академическое/отраслевое происхождение основателей команд в сегменте ИИ чрезвычайно высока; ведущие венчурные капиталисты смещаются к более ранним стадиям, чтобы бороться за редкие топовые команды.

Вывод третий: Проявляется эффект перелива экосистемы талантов из крупных компаний.

Основанная в 2025 году компания Daxiao Robot является инкубированной компанией в области воплощенного интеллекта, созданной SenseTime, и выпустила первую в Китае открытую и коммерчески применяемую мировую модель «Kaiwu» 3.0. Выход Daxiao Robot в топ представляет собой тенденцию — таланты и технологии ИИ из крупных компаний распространяются вовне через инкубацию/предпринимательство, формируя предпринимательскую экосистему «больших компаний».

Вывод четвертый: В ранней топ-10 нет ни одной чистой компании больших моделей.

Это чрезвычайно важный сигнал — окно возможностей для раннего входа в сегмент больших моделей в основном закрыто. Капитал считает, что конкурентная среда базовых больших моделей в основном сформировалась, новые проекты больших моделей на ранней стадии с трудом получат поддержку ведущих венчурных капиталистов. Капитал переключается на «нижние уровни больших моделей» — мировые модели, воплощенный мозг, физический AGI.

2. Стадия роста/зрелости: ключевые объекты для крупных инвестиций капитала

На стадиях роста и зрелости часто происходят крупные раунды финансирования, поэтому рассмотрим их вместе. По статистике IT桔子, топ-20 компаний совместно привлекли финансирование на сумму 156,5 миллиарда юаней, что составляет более половины общего объема финансирования во всем секторе. Итак, кто же удостаивается плотных ставок капитала?

В зависимости от направления фокуса мы разделим топ-20 компаний ИИ, находящихся на средней/поздней стадии, на пять лагерей для анализа:

Лагерь первый: Три гиганта больших моделей (совокупно 93,006 миллиарда юаней, 59,4% от топ-20)

Deepseek, 阶跃星辰, Kimi заняли три первых места, все привлекли финансирование свыше десяти миллиардов юаней; причем DeepSeek только за 1 раунд финансирования серии A получил 51 миллиард юаней, это самое крупное событие финансирования в секторе ИИ в первой половине 2026 года.

Но логика финансирования трех гигантов значительно различается. Единичный раунд DeepSeek на 51 миллиард был завершен на стадии A, что говорит о высокой эластичности оценки и доверии капитала. Плотное финансирование 阶跃星辰 (4 раунда за полгода) отражает потребность в средствах на стадии подготовки к IPO, значительная часть его финансирования в 23 миллиарда юаней, вероятно, является последним ресурсным резервом перед выходом на биржу. Финансирование Kimi в 18,9 миллиарда юаней было завершено в два раунда, ритм относительно сбалансирован.

Лагерь второй: «Семь самураев» человекоподобных роботов (совокупно 28,226 миллиарда юаней, 18,0% от топ-20)

Человекоподобные роботы являются вторым полюсом, индустрия находится накануне масштабного внедрения. Семь компаний в области воплощенного интеллекта, таких как 自变量机器人, 智平方, 千寻智能, 极佳视界, 星海图, 银河通用机器人, 星动纪元, все привлекли крупное финансирование свыше 2 миллиардов юаней.

Причем их стадии финансирования коллективно перешли в раунды от B до стратегических инвестиций, что означает, что капитал больше не ставит на технологические пути, а ставит на то, кто первым запустит массовое производство. Кроме того, 自变量机器人 за полгода завершил 4 раунда финансирования на 6,3 миллиарда юаней, такая плотность ритма финансирования редка в сегменте роботов, что говорит о быстрой концентрации средств вокруг него.

Лагерь третий: «Три мушкетера» приложений AIGC (совокупно 6,778 миллиарда юаней, 4,3% от топ-20)

В сегменте приложений AIGC, 生数科技, Sand.ai, LiblibAI и 爱诗科技 сосредоточены на ключевом сценарии генерации мультимодального видео/изображений и уже достигли первоначального масштабного коммерческого внедрения технологий AIGC.

По сравнению с 2024 годом, когда компании AIGC в основном находились на ангельской/стадии A, в первом полугодии 2026 года сегмент AIGC явно вступил в фазу коммерческой верификации. Примечательно, что объемы финансирования трех компаний очень близки, не наблюдается явной ситуации «одна доминирует» — это отражает, что уровень приложений AIGC все еще находится на стадии «раздела пирога», а не «определения победителя».

Лагерь четвертый: Автономное вождение и другие (совокупно 25,893 миллиарда юаней, 16,6% от топ-20)

Momenta и 酷哇科技 находятся на стадии Pre-IPO, что отражает вступление сегмента автономного вождения в окно для выхода. 华深智药 с финансированием в 5,533 миллиарда юаней стала компанией с крупнейшим единичным раундом финансирования в сегменте ИИ-фармацевтики, что говорит о том, что коммерческие перспективы ИИ в области разработки лекарств уже получили подтверждение от капитала в виде крупных инвестиций. Стратегические инвестиции в 曦望Sunrise на 4 миллиарда юаней представляют способность ИИ-чипов привлекать финансирование в логике импортозамещения.

IV. Прогноз на вторую половину года

Глядя на индустрию ИИ с точки зрения середины 2026 года, мы прогнозируем, что годовой объем финансирования с высокой вероятностью превысит 6 триллионов юаней, но ритм во второй половине года будет «высоким вначале, низким в конце».

Общий объем финансирования в первой половине года в 307,682 миллиарда юаней уже заложил высокую базу. По сезонным закономерностям, во второй половине года финансирование обычно более активное, поэтому превышение 6 триллионов юаней за год — событие с высокой вероятностью.

Кроме того, в сегменте больших моделей начнется первый раунд «отсева».

В первой половине года три гиганта больших моделей забрали 93 миллиарда юаней, а такие компании, как 智谱 и Minimax, вышли на вторичный рынок. Окно финансирования для остальных 200+ компаний-разработчиков моделей быстро сужается. Мы прогнозируем, что во второй половине года появятся первые случаи сокращения штатов/трансформации/поглощений среди стартапов в области больших моделей.

Компании, которые смогут выжить, либо найдут четкие дифференцированные сценарии (например, вертикальные модели в области ИИ-фармацевтики, ИИ-программирования и т.д.), либо получат стратегические инвестиции от промышленных гигантов. Окно возможностей для предпринимательства в чисто «универсальных больших моделях» закрыто.

Эта статья из WeChat Official Account: IT桔子 , автор: У Мэймэй