Автор: Ютака Юноуэ

Полупроводниковая промышленность, особенно рынок памяти, в настоящее время переживает необычайную экспансию, которую можно охарактеризовать только как «взрывной рост». Такие слова, как «бурное развитие», не могут адекватно описать это явление. Достаточно взглянуть на графики, и любой будет потрясен масштабами.

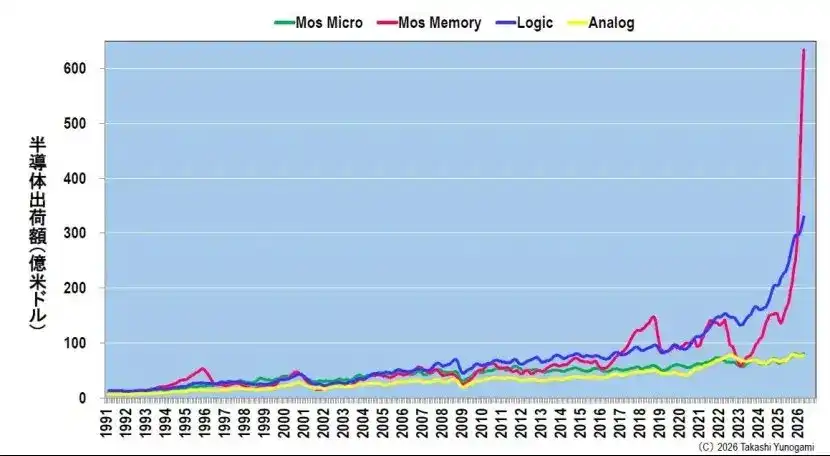

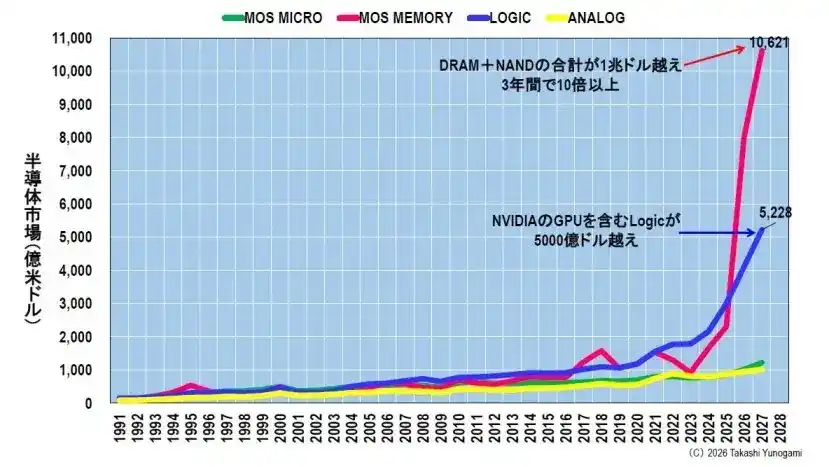

Рисунок 1 показывает объем отгрузок (трехмесячное скользящее среднее) различных типов полупроводников на основе данных Всемирной статистики торговли полупроводниками (WSTS) за период с 1991 года по май 2026 года. За последние 30 лет, несмотря на колебания экономической среды, четыре основные категории: микрокомпоненты, память, логические и аналоговые компоненты в целом демонстрировали устойчивую тенденцию к росту. Это представляет собой «нормальную траекторию развития» полупроводниковой промышленности.

Однако примерно с 2024 года логические схемы, и особенно недавно возросшая память, демонстрируют рост, близкий к вертикальному, полностью опровергая традиционные представления. Рост памяти особенно поразителен, достигнув почти пика на графике. Этот темп роста настолько быстрый, что, кажется, вся история накопленного роста за последние 30 лет была лишь разминкой.

По моему многолетнему опыту пристального наблюдения за полупроводниковым рынком могу с уверенностью сказать, что рынок памяти никогда не демонстрировал такого крутого роста. Это можно назвать исторической аномалией, сотрясающей фундаментальную структуру полупроводниковой промышленности.

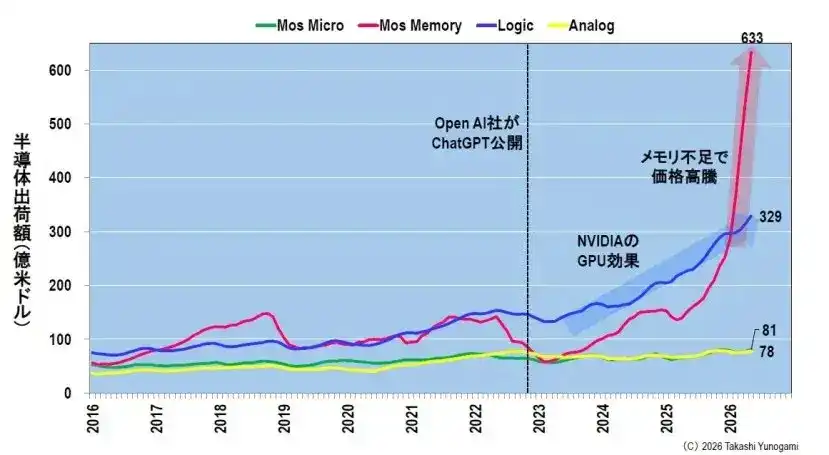

Примерно 10-кратный рост за 10 лет, при годовом темпе роста в 285%, шокирует. На Рисунке 2 показан этот взрывной рост с акцентом на период с 2016 года и далее. В 2016 году ежемесячный объем отгрузок МОП-памяти составлял около 5,6 млрд долларов США. После кратковременного бума в период «пузыря памяти» 2017-2018 годов к началу рецессии 2023 года объем отгрузок упал до всего лишь 5,8 млрд долларов. Это ознаменовало самую низкую точку спада в полупроводниковой отрасли.

Однако последующее восстановление, или, точнее, взрыв. По состоянию на май 2026 года ежемесячный объем отгрузок памяти взлетел до 63,3 млрд долларов США. По сравнению с уровнем 2016 года, это более чем 11-кратный рост всего за десять лет. По сравнению с минимумом начала 2023 года, рост составил примерно в 10,7 раза всего за несколько лет.

Аналогично, Рисунок 2 показывает, что бизнес логических схем, включая GPU NVIDIA, также вырос с 13,3 млрд долларов до 31,6 млрд долларов, что ясно демонстрирует «эффект GPU NVIDIA» и «эффект ИИ». Однако даже рост логического бизнеса выглядит умеренным по сравнению со взрывным ростом бизнеса памяти.

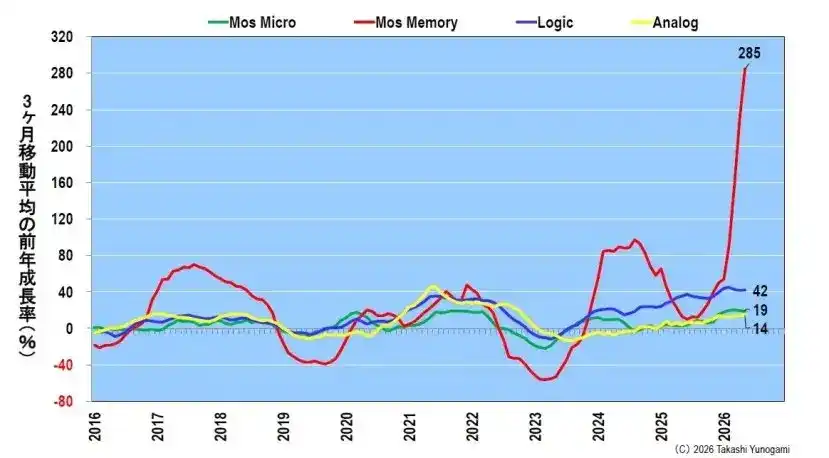

Аномальность становится еще более очевидной, если смотреть на темпы роста. На Рисунке 3 показаны темпы роста в годовом исчислении для тех же данных: недавний рост памяти в годовом исчислении составил рекордные 285%.

Для справки: даже на пике предыдущего «пузыря памяти» (примерно в 2017 году) годовой темп роста составлял около 60%. По сравнению с этим можно понять, насколько поразителен текущий рост. Если посмотреть на три другие категории на Рисунке 3, даже логические схемы составляют всего около 40%, в то время как микроконтроллеры и аналоговые схемы - всего около 14–19%. Другими словами, только память действительно достигла «другого уровня» роста.

DRAM и NAND растут взрывными темпами

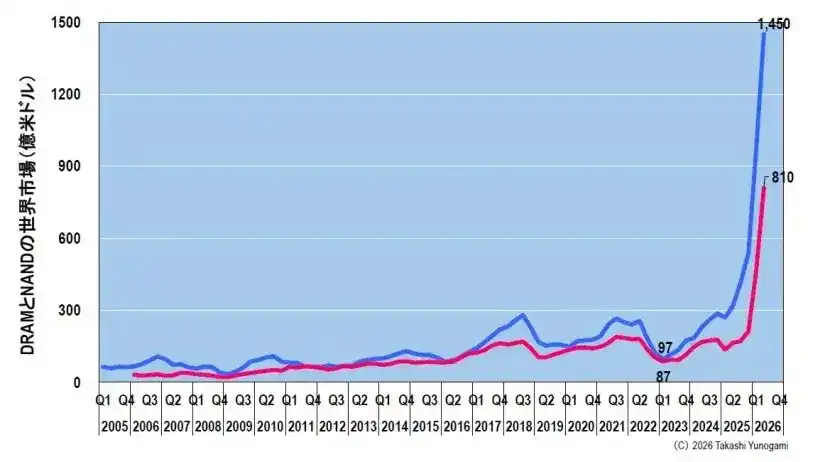

На рынке памяти основной движущей силой этого взрывного роста являются два основных продукта памяти: DRAM и NAND-флеш-память (далее NAND). Рисунок 4 показывает квартальную картину мирового рынка DRAM и NAND на основе данных TrendForce.

В начале 2023 года, в разгар рецессии в полупроводниковой промышленности, цены на DRAM упали до минимума, составив всего 9,7 млрд долларов США, а цены на NAND также упали до 8,7 млрд долларов США. Это был темный период, когда все производители памяти несли убытки и были вынуждены сократить производство.

Однако, по прогнозам, к второму кварталу 2026 года размер рынка DRAM подскочит до 145 млрд долларов США, а рынок NAND достигнет 81 млрд долларов США. По сравнению с минимумом начала 2023 года, размер рынка DRAM вырос примерно в 15 раз, а рынка NAND - примерно в 9 раз. Суммарно квартальный объем составит 226 млрд долларов США, а годовой - превысит 900 млрд долларов США, что на первый взгляд кажется невероятным масштабом.

Продукт, который когда-то считался «дешевым стандартом» или «товаром»: память, теперь готовится отобрать лидерство в полупроводниковой промышленности у микрокомпьютеров (таких как логические и MPU).

Причина — аномальный скачок цен на память и пластины

Почему рынок памяти расширился до таких масштабов? Ключевой момент заключается в том, что этот взрывной рост вызван не просто увеличением объема отгрузок, а главным образом аномальным скачком самих цен на память.

Рисунок 5 показывает динамику спотовых цен на DRAM (DDR5 16Gb 2Gx8) и цен на NAND-пластины (1Tb TLC). В начале 2025 года спотовая цена на DRAM составляла всего 4,70 доллара США. В последнее время цена взлетела до 46,00 долларов США, что примерно в 10 раз выше. Цена на NAND-пластины также выросла с 2,40 доллара до 25,00 долларов США, также примерно в 10 раз.

Другими словами, основная причина десятикратного роста рынка заключается не в десятикратном увеличении объема отгрузок, а в том, что «цена за единицу» взлетела почти в десять раз. Даже если бы продажи памяти остались неизменными, выручка выросла бы в десять раз. Вот механизм, стоящий за взрывным ростом рынка памяти.

Для производителей памяти это идеальная среда. Ведь цены растут без значительных дополнительных капиталовложений, что значительно повышает рентабельность. Как будет обсуждаться ниже, рост акций производителей памяти также обусловлен быстрым ростом прибыли благодаря этой аномальной динамике цен.

Причины скачка цен

Почему же цены на память взлетели? Это происходит потому, что спрос намного превышает предложение, но если проследить источник этого спроса, то мы увидим, что он обязан поразительно огромным инвестициям, осуществляемым операторами гипермасштабируемых ЦОД.

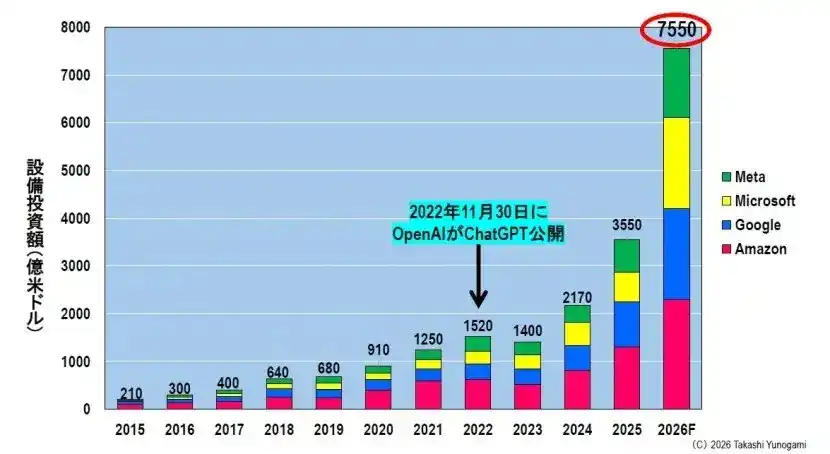

Рисунок 6 показывает динамику капитальных затрат четырех крупнейших операторов гипермасштабируемых ЦОД (Amazon, Google, Microsoft и Meta). В 2015 году общие капитальные затраты этих четырех компаний составляли всего 21 млрд долларов США. Даже тогда это считалось «огромной суммой».

Однако с момента выхода ChatGPT от OpenAI в ноябре 2022 года и последовавшего бума в области генеративного ИИ кривая инвестиций также резко пошла вверх. Ожидается, что к 2025 году общие инвестиции этих четырех компаний достигнут 355 млрд долларов США, а к 2026 году, как ожидается, достигнут ошеломляющих 755 млрд долларов США. Это представляет собой беспрецедентный бум инвестиций, которые за чуть более десяти лет с 2015 года выросли примерно в 36 раз.

755 млрд долларов - это намного больше 120 трлн иен. Всего четыре компании планируют за один год вложить сумму, эквивалентную государственному бюджету Японии (общий счет), в инфраструктуру центров обработки данных и ИИ. Это показывает, насколько необычна ситуация.

ЦОД для ИИ похожи на «черные дыры»

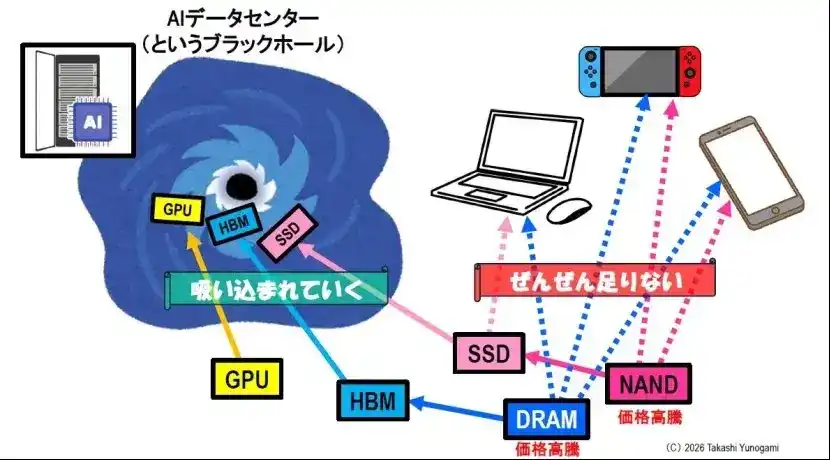

Конечным пунктом назначения этих огромных инвестиций являются ЦОД для ИИ. Рисунок 7 схематично иллюстрирует текущую ситуацию.

Поскольку операторы гипермасштабируемых ЦОД конкурируют в инвестировании в ЦОД для ИИ, необходимые для обучения и логического вывода ИИ полупроводники: то есть GPU таких компаний, как NVIDIA, высокоскоростная память (HBM), используемая в GPU, а также высокоемкие SSD-накопители с NAND-флеш, один за другим поглощаются этим «черной дырой» - ЦОД для ИИ.

Производители памяти отдают приоритет производству высокомаржинальной HBM, а также высокопроизводительных DRAM и NAND-флеш для центров обработки данных. Это естественное коммерческое решение. В результате производственные мощности перераспределяются в сторону ИИ, что приводит к значительному сокращению доступных мощностей для других применений.

Наиболее пострадавшей отраслью является производство DRAM и NAND-флеш для цифровых потребительских электронных устройств, таких как персональные компьютеры, смартфоны и игровые консоли. На эти продукты наблюдается серьезная нехватка памяти, достигшая уровня «полного дефицита».

При ограниченных производственных мощностях, если спрос сосредоточен только на ЦОД для ИИ, то память для потребительской электроники неизбежно закончится. Это приведет к острой конкуренции за ограниченное предложение, что, в свою очередь, взвинтит цены. Это напрямую связано с упомянутым ранее аномальным скачком цен на память.

Фактически, производители ПК и смартфонов уже начали подавать сигналы бедствия, заявляя, что они не могут получить необходимую им память, а стоимость закупок резко возросла, вынуждая их перекладывать эти затраты на цены продукции. Ирония в том, что в тени расцвета ИИ цифровые устройства, которые мы используем ежедневно, становятся все дороже и даже более дефицитными.

Прогнозы рынка полупроводников «полностью ошибочны»

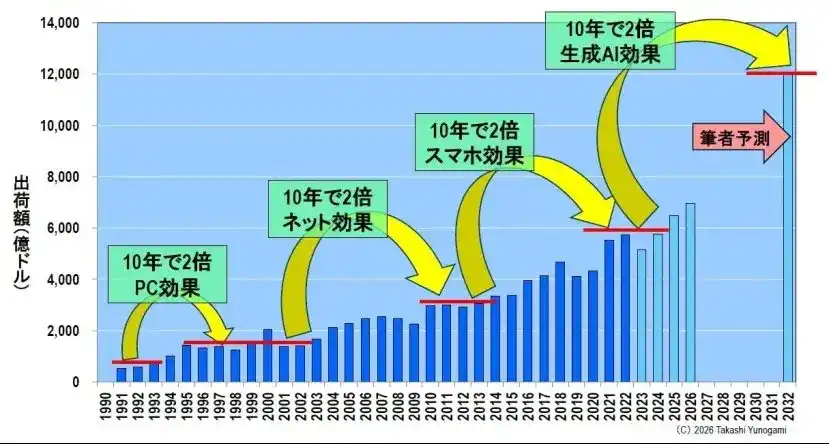

В 2023 году я делал прогноз глобального рынка полупроводников до 2032 года, как показано на Рисунке 8. Проанализировав историю полупроводниковой промышленности и объединив «эффект ПК», «эффект интернета», «эффект смартфона» и предстоящий «эффект ИИ-полупроводников», я предсказал, что рынок полупроводников будет расти примерно с темпом «удвоения за десятилетие».

Согласно этому прогнозу, к 2032 году размер рынка должен был составить около 1,2 трлн долларов США. В то время я считал это довольно оптимистичным прогнозом.

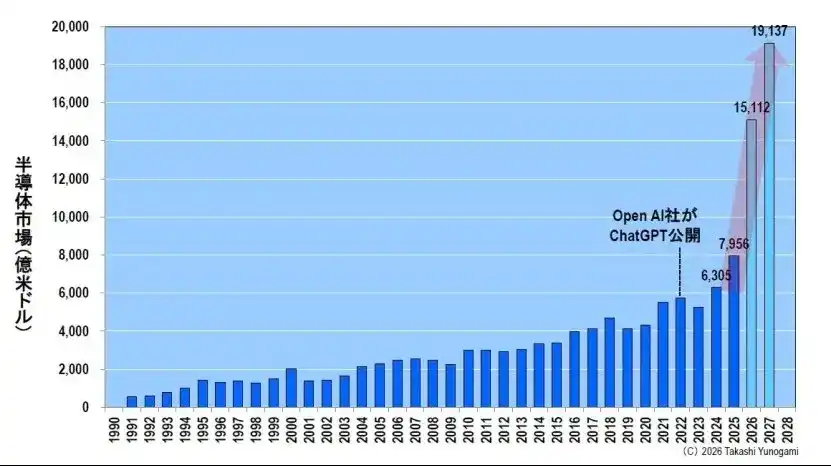

Однако этот прогноз оказался совершенно неверным. Фактически, он неверен, потому что был слишком консервативным. См. Рисунок 9. Согласно весеннему прогнозу WSTS на 2026 год, глобальный рынок полупроводников достигнет 630,5 млрд долларов США в 2024 году, 795,6 млрд долларов США в 2025 году и превысит 1,5 трлн долларов США в 2026 году, достигнув 1,5112 трлн долларов США. Более того, ожидается, что к 2027 году он быстро вырастет до 1,9137 трлн долларов США, приблизившись к 2 трлн долларов.

Всего за несколько лет размер рынка легко превысил уровень в 1,2 трлн долларов США, предсказанный автором ранее на 2032 год. Прогноз на 2032 год был достигнут уже в 2026 году. Это не означает, что предыдущий прогноз был «слишком оптимистичным», а то, что разрушительная сила бума ИИ полностью опрокинула все предыдущие условности полупроводниковой промышленности.

На Рисунке 10 четко видно, что этот быстрый рост движим памятью (включая DRAM и NAND), а также логическими схемами (включая GPU). Ожидается, что память превысит 1 трлн долларов США к 2027 году, что отражает упомянутый ранее взрывной рост DRAM+NAND. Рынок логических схем также, как ожидается, превысит 500 млрд долларов США.

С другой стороны, аналоговые схемы и микрополупроводники остаются почти плоскими. Другими словами, рост всего рынка полупроводников не является сбалансированным; наоборот, только эти две области, связанные с ИИ, растут беспрецедентными темпами, подтягивая весь рынок. Это крайне искаженная структура роста.

Сколько продлится этот бум?

Теперь давайте ответим на самый важный вопрос: «Как долго продлится бум ИИ и сопровождающий его рост?»

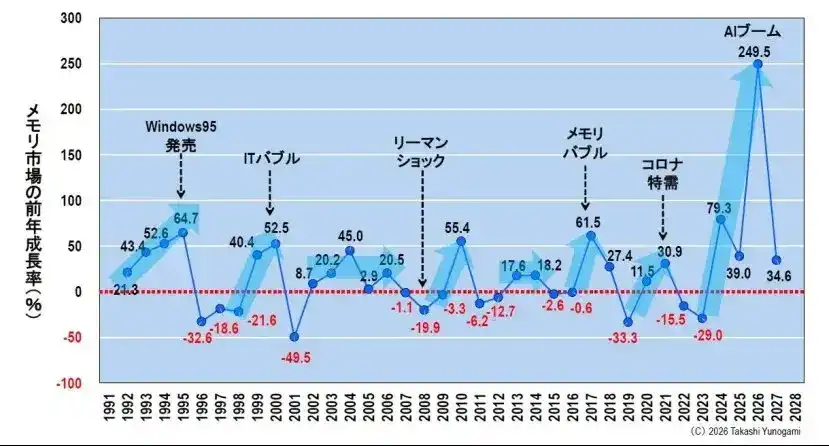

Ключ к пониманию этого лежит в знании долгой истории рынка памяти. Рисунок 11 показывает годовую динамику роста рынка памяти за последние почти 35 лет, начиная с 1991 года. Этот график отражает бесчисленные взлеты и падения, пережитые полупроводниковой промышленностью.

От бума, вызванного выпуском Windows 95 в 1995 году, до пузыря доткомов 2000 года и его последующего схлопывания, пузыря памяти 2017-2018 годов, краха Lehman Brothers в 2008 году и бума, вызванного COVID-19 с 2020 года, полупроводниковая промышленность пережила взлеты и падения, подобные американским горкам.

Здесь стоит обратить внимание не на высоту отдельных пиков, а на «длительность» периода устойчивого положительного роста. Тщательный анализ Рисунка 11 выявляет ключевой факт: в любой исторический период самый длинный период, в течение которого рынок памяти поддерживал среднегодовой положительный рост, составлял всего пять лет. За последние 35 лет никогда не было периода, когда положительный рост сохранялся в течение шести или семи лет подряд.

Почему рынок выравнивается через пять лет? Потому что рынок памяти по своей сути подвержен влиянию «кремниевого цикла», который включает резкий рост спроса, рост цен, увеличение инвестиций компаний в производство, избыток предложения и падение цен.

Если экономика продолжает процветать, компании неизбежно будут соревноваться в инвестициях в оборудование, что в конечном итоге приведет к избытку предложения и резкому падению цен. Это неизбежный механизм функционирования памяти как продукта, обусловленный ее природой.

Ожидается, что текущий бум ИИ приведет к значительному росту рынка памяти, начавшись с минимума 2023 года и достигнув пика в 2024 году. Согласно историческим закономерностям, этот бум должен закончиться к 2028 году, возможно, достигнув пика уже в 2027 году.

Хотя неизбежно будут те, кто скажет, что «на этот раз все по-другому» или «ИИ - это особенный случай», мы не должны забывать, что те же самые слова звучали при появлении каждого предыдущего экономического пузыря.

Чем выше гора, тем глубже долина

История полупроводниковой промышленности также учит нас другому непреложному закону: «Чем выше пик, тем глубже последующая долина».

Если вы снова посмотрите на Рисунок 11, этот закон станет очевидным. Пик пузыря доткомов в 2000 году составил более 50% годового роста, но сразу за ним последовало падение до -49,5% в 2001 году. Аналогично, пик пузыря памяти 2017-2018 годов превышал 60%, а затем в 2019 году последовало резкое падение на 33%. В этой отрасли чем выше пик бума, тем серьезнее и продолжительнее обычно бывает последующий спад.

Давайте еще раз посмотрим на текущий бум ИИ.Годовой рост в 285% - это беспрецедентный пик, намного превышающий любой предыдущий пузырь. Его высота настолько велика, что пики пузыря доткомов и пузыря памяти кажутся незначительными в сравнении.

Применяя этот принцип, вывод очевиден. После этого беспрецедентного бума неизбежно последует «долина», которая, вероятно, будет намного глубже и суровее, чем любая из предыдущих, пережитых полупроводниковой промышленностью. Мы должны быть готовы к чрезвычайно серьезному спаду, который, как ожидается, начнется в 2027-2028 годах, и справиться с ним будет нелегко.

Взлет акций производителей памяти и «миллиардеры»

В настоящее время акции производителей памяти повсеместно взлетают. Это совершенно ожидаемо, поскольку рост цен приводит к значительному увеличению их прибыли.

Символичным примером является Kioxia. Рост акций этой компании позволил 600 инвесторам, так называемым «миллиардерам», получить нереализованную прибыль в размере более 1 миллиарда иен от принадлежащих им акций. Вся отрасль погружена в атмосферу беспрецедентного празднования.

Однако сейчас нам необходимо сохранять хладнокровие. Цены на акции подобны зеркалу, отражающему ожидания будущего. Когда эти ожидания слишком завышены, и реальность даже немного не оправдывает их, акции могут рухнуть в мгновение ока.

Чем выше гора, тем глубже долина. Этот принцип применим не только к размерам рынка, но и к ценам на акции. При каждом предыдущем схлопывании пузыря наблюдалась одна и та же картина: миллиардеры, разбогатевшие на пике пузыря, были вынуждены значительно сокращать свои активы с наступлением спада.

Сейчас, в период бума, самое время основательно подготовиться к предстоящему спаду. Этот бум не будет длиться вечно. История показывает, что положительный рост на рынке памяти длится не более пяти лет, после чего наступает период спада (по крайней мере, на первый взгляд). Чем выше пик, тем глубже долина. Поэтому я настоятельно призываю компании, которые сейчас наслаждаются бумом: «Пока бум продолжается, вы должны основательно подготовиться к спаду».