Автор: Чжао Ин

Источник: Wall Street CN

Два катализатора снижения инфляции одновременно набирают обороты, предоставляя веские основания для председателя ФРС Уолша перейти к «голубиной» позиции на заседании Федерального комитета по открытым рынкам (FOMC) на этой неделе.

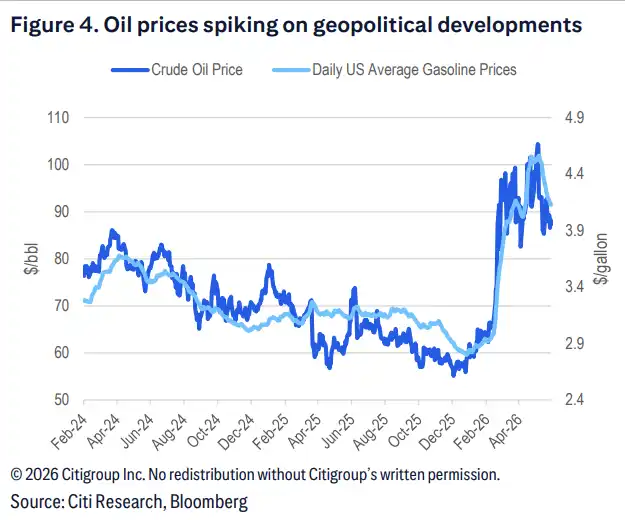

Согласно отчёту исследования Citi, опубликованному 15 июня отслеживающей торговой платформой, планируемое открытие Ормузского пролива спровоцирует снижение цен на нефть, устранив риски роста инфляции из-за энергоцен. В то же время, опубликованные на прошлой неделе данные по базовому ИПЦ оказались заметно слабее, месяц к месяцу составив лишь 0,21%.

В совокупности эти два события дополнительно ослабляют аргументы в пользу сохранения ФРС жёсткой позиции, снова выводя на первый план возможный путь снижения процентных ставок.

Для рынков этот вывод имеет прямое значение для ценообразования. Доходность двухлетних казначейских облигаций США уже снизилась примерно на 13 базисных пунктов по сравнению с неделей назад, но всё ещё более чем на 60 пунктов выше февральского уровня. У рынка по-прежнему есть пространство для снижения цен на повышение ставок и для повышения цен на их снижение.

Смягчение давления энергоцен, риски роста инфляции притупляются

Ожидания возобновления навигации через Ормузский пролив являются ключевым драйвером данной «голубиной» логики. Как только пролив снова откроется, увеличение поставок нефти приведёт к снижению цен на нефть и другие энергоносители.

Цены на бензин снижаются уже месяц подряд: средняя цена по стране упала примерно с 4,50 доллара за галлон до 4,00 доллара. Citi ожидает, что в дальнейшем они последуют за другими энергоносителями. Эта тенденция в ближайшие месяцы приведёт как минимум к нескольким отрицательным значениям общей инфляции и заставит чиновников ФРС пересмотреть оценку энергоцен от «риска инфляции» к «нейтральному или даже дефляционному фактору».

Охлаждение базового ИПЦ, расхождение инфляционных показателей усиливается

На уровне базовой инфляции, хотя базовый индекс PCE за май, как ожидается, останется сильным, базовый ИПЦ уже показывает явные признаки охлаждения, месяц к месяцу составив лишь 0,21%.

Базовый PCE среди различных инфляционных показателей всё больше становится «исключением» — как усечённый средний PCE, так и базовый ИПЦ ближе к целевым уровням, и их нисходящий тренд более выражен. Это расхождение всё шире осознаётся как рынками, так и чиновниками ФРС, что также обеспечивает поддержку для «голубиной» позиции.

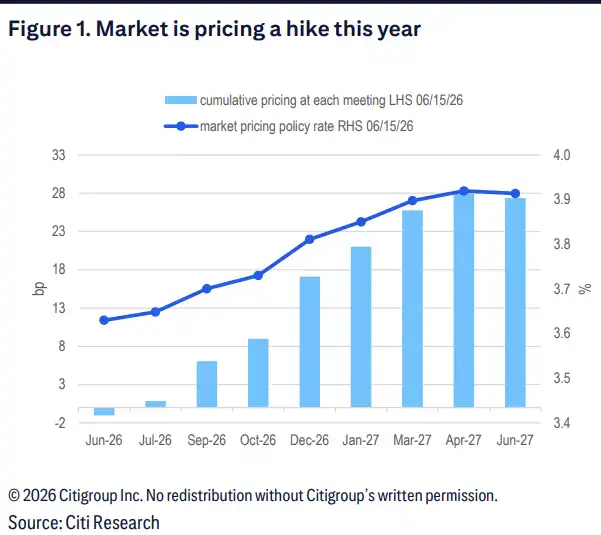

«Ястребиная» корректировка FOMC уже учтена в ценах, для «голубиных» заявлений есть потенциал роста

В отчёте ожидается, что в заявлении FOMC на этой неделе будет убрана формулировка «перекос в сторону смягчения», а медиана точечного прогноза ставок покажет неизменность ставок в этом году. Однако эти «ястребиные» корректировки уже полностью учтены рынком и не несут новой информации.

Истинной переменной является риторическая ориентация Уолша. Учитывая последние новости об открытии Ормузского пролива и тренд на охлаждение базовой инфляции, риск того, что Уолш на этом заседании подаст «голубиные» сигналы, смещается в сторону повышения. Если его формулировки окажутся мягче ожидаемых, переоценка рынками пути к снижению ставок может ускориться.

Доходность казначейских облигаций США ещё может снижаться, у рыночного ценообразования есть пространство для корректировки

С точки зрения рыночного ценообразования, в отчёте отмечается, что подразумеваемые процентные фьючерсами вероятности повышения ставок всё ещё завышены. Хотя доходность двухлетних казначейских облигаций снизилась примерно на 13 б.п. по сравнению с неделей назад, она всё ещё более чем на 60 б.п. выше февральского уровня, что указывает на то, что рынок ещё не полностью переварил смягчение инфляционных рисков.

По мере того как инфляционные риски роста, ранее поддерживавшие «ястребиные» ожидания, постепенно рассеиваются, рынок может ещё больше снизить цены на повышение ставок, одновременно повысив цены на их снижение, и доходность казначейских облигаций США по-прежнему имеет пространство для снижения.