Оригинальный автор: Glassnode

Оригинальный перевод: AididiaoJP, Foresight News

На этой неделе биткоин упал на 13%, прибыльность резко рухнула, реализованные убытки резко выросли, и продавцы на спотовом рынке снова взяли ситуацию под контроль. Инвесторы американских спотовых ETF, столкнувшись с сопротивлением в районе цен входа, снова оказались в убытках, в то время как рынок опционов продолжает оценивать высокие риски.

Резюме

- Биткоин упал на 13% за последние 7 дней, откатившись к середине диапазона между реализованной ценой и средним значением рыночной стоимости. Базовая стоимость краткосрочных держателей впервые с января 2022 года упала ниже среднего значения рыночной стоимости, что подтверждает черты поздней медвежьей фазы.

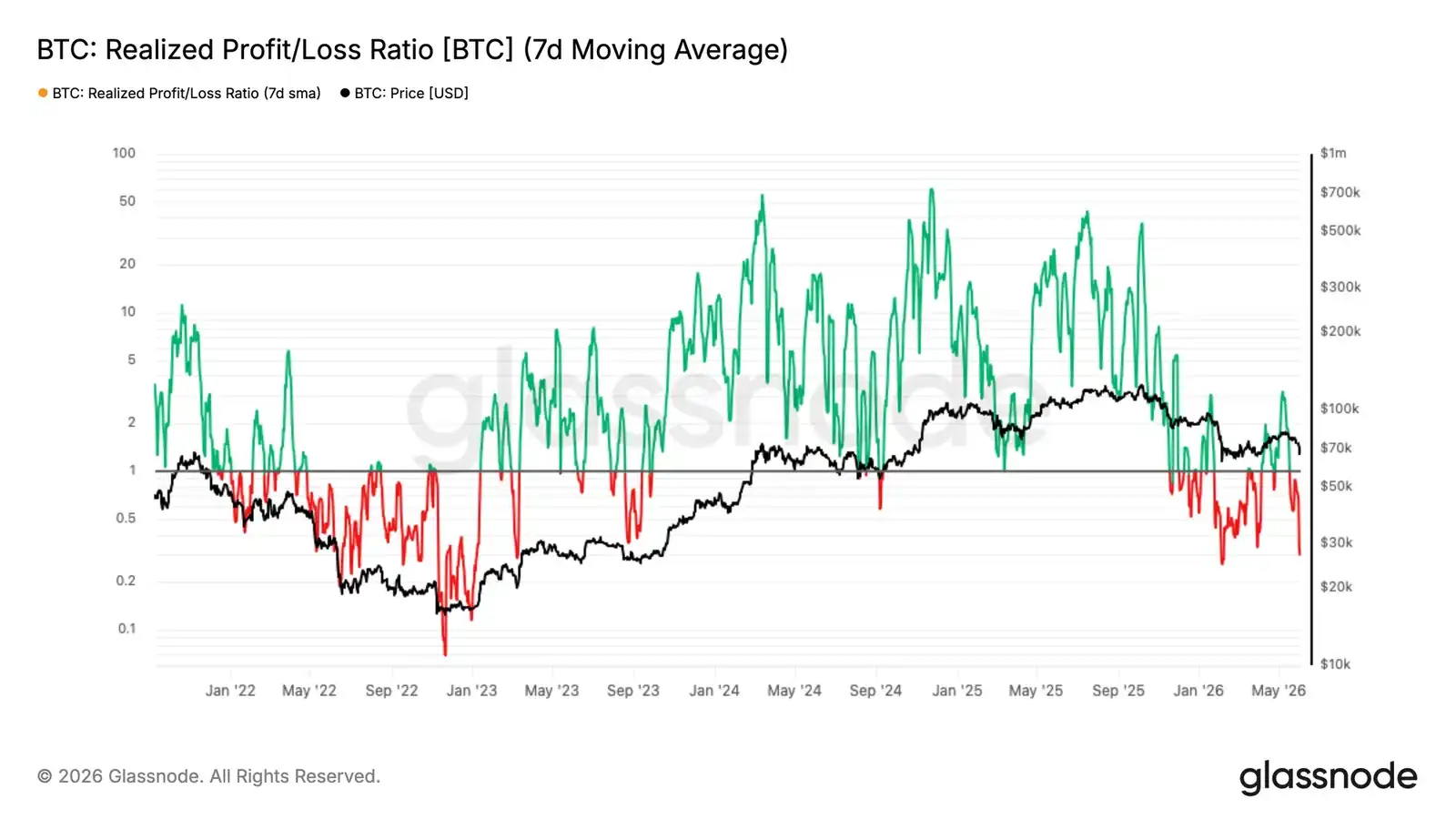

- 7-дневная скользящая средняя соотношения реализованной прибыли/убытка упала с локального пика в 3.16 до 0.29, что почти совпадает с панической волной в феврале; при этом 90-дневная скользящая средняя так и не преодолела порог в 2, что подтверждает, что отскок к 82 тыс. долларов был медвежьим, а не структурным разворотом.

- Сумма ежедневных реализованных убытков выросла до 1.35 млрд долларов, из которых 770 млн долларов пришлись на долгосрочных держателей, фиксирующих убытки в районе вершин цикла, что указывает на ускорение процесса перераспределения предложения, который еще не завершен.

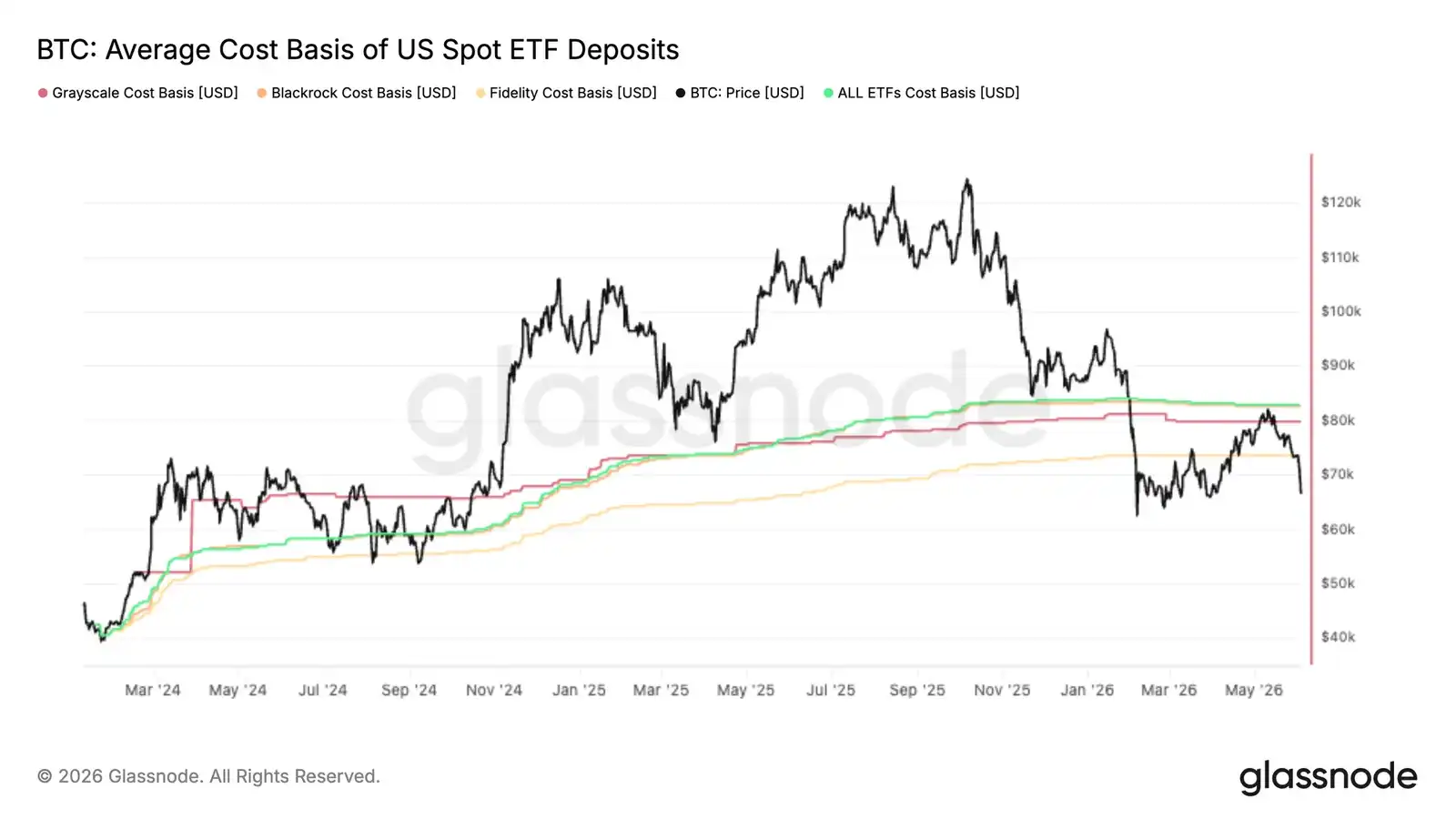

- Биткоин столкнулся с отказом почти точно на уровне совокупной цены входа американских спотовых ETF в 83 тыс. долларов, что вернуло среднего инвестора ETF в состояние убытка и укрепило этот уровень как ключевое сопротивление сверху.

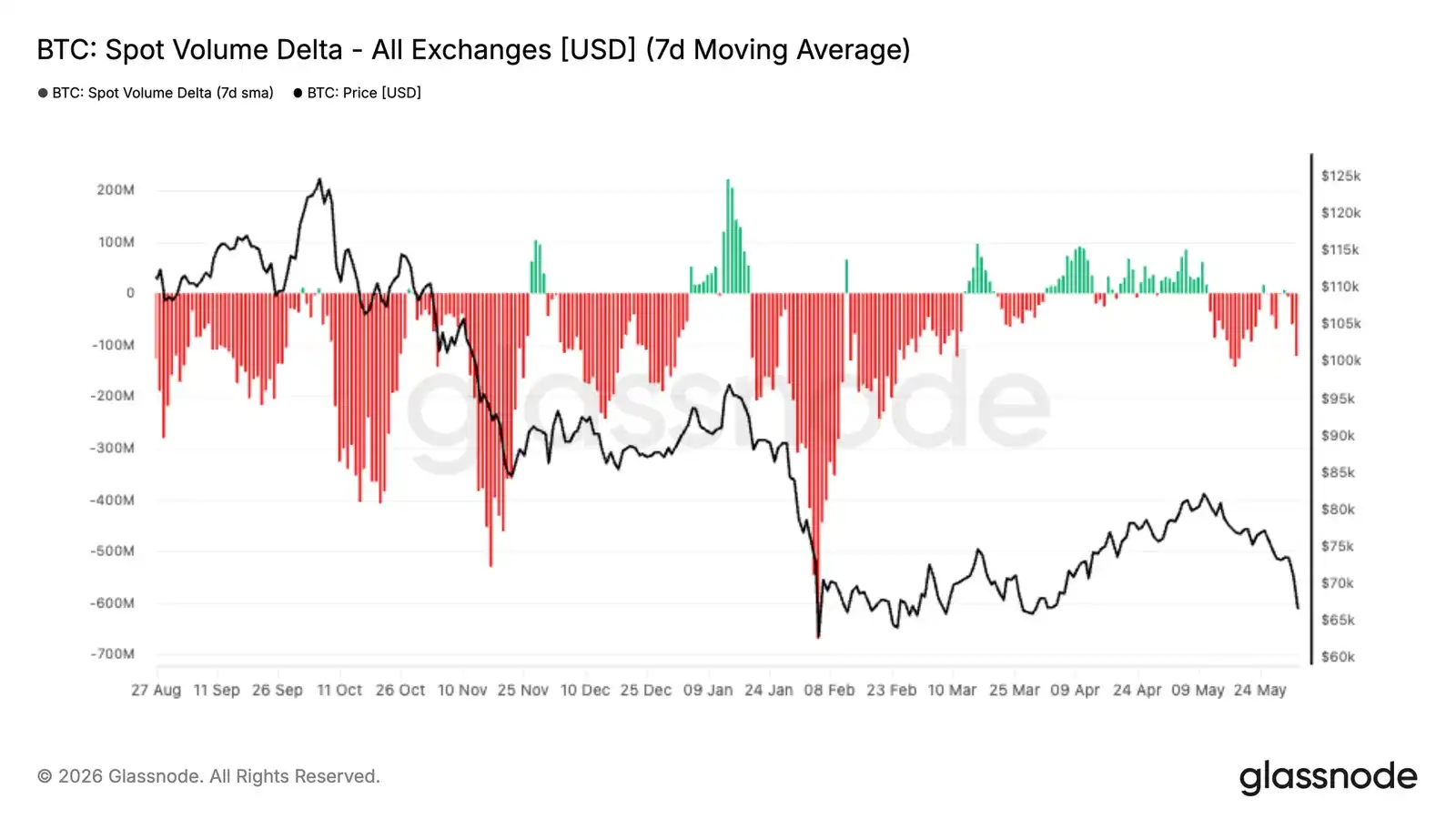

- Давление продаж на спотовом рынке усилилось: 7-дневная дельта объемов спота стала отрицательной, достигнув самого слабого уровня с февраля, что указывает на доминирование продавцов в стакане заявок, несмотря на коррекцию.

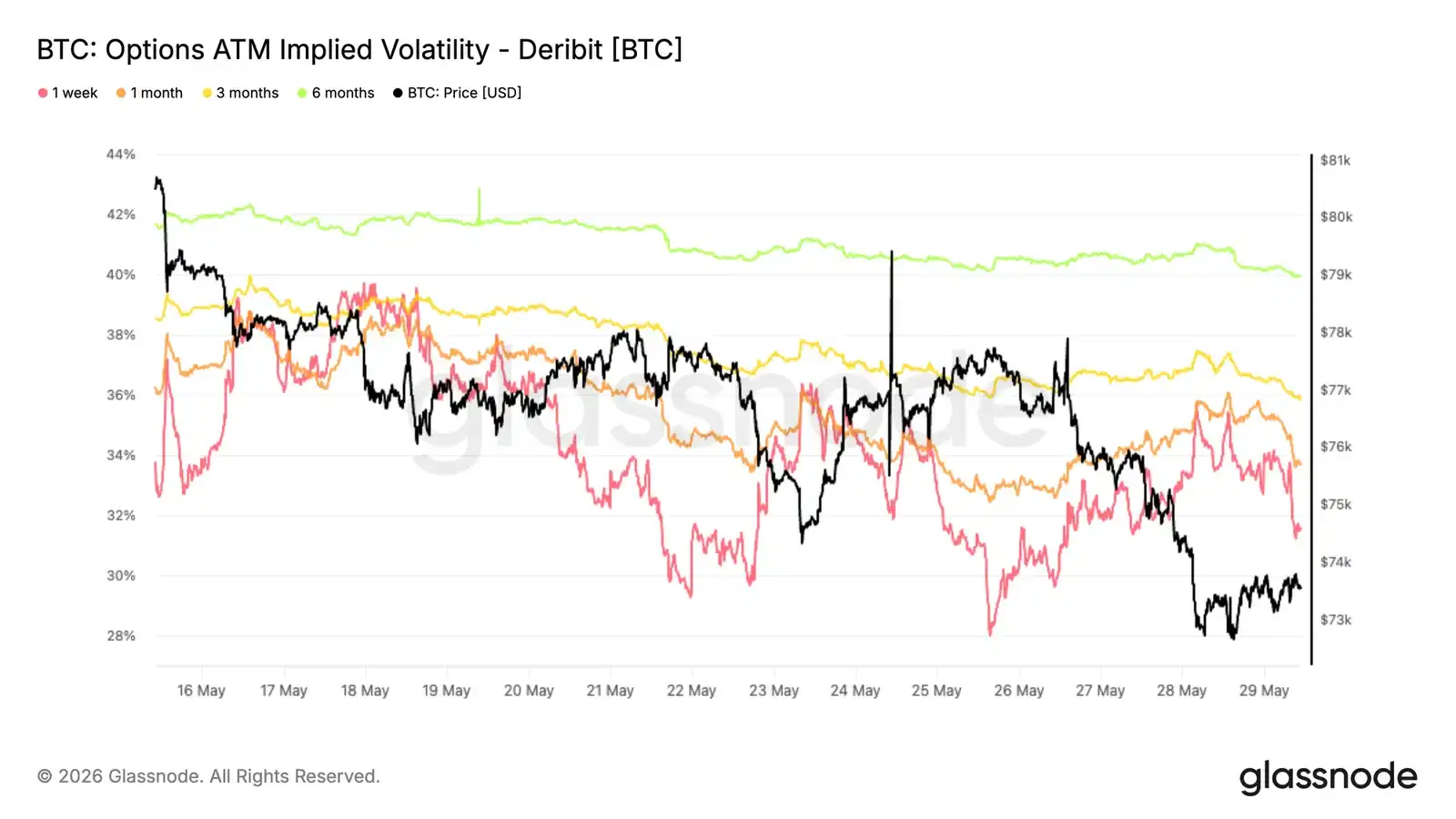

- Подразумеваемая волатильность продолжает сжиматься, а премия за волатильность расширяется, что означает, что рынок опционов оценивает будущие колебания выше, чем недавняя реальная динамика рынка.

- Скимм остается в зоне премии за пут-опционы, но недавние распродажи не спровоцировали заметного роста спроса на хеджирование от падения.

- Позиции маркет-мейкеров сконцентрированы вблизи текущей спотовой цены, биткоин находится в зоне максимального отрицательного гамма-эффекта, а потоки средств продолжают склоняться в пользу защитного спроса.

Макроаналитика

Количество вакансий в США в апреле выросло до 7.62 млн, достигнув почти двухлетнего максимума и превысив рыночные ожидания на 750 тыс. Доходность 10-летних казначейских облигаций восстановилась до уровня выше 4.45%, рынок оценивает вероятность повышения ставок ФРС к концу года более чем в 50%, ожидания снижения ставок в течение года отсутствуют. Индекс доллара удерживается выше 99. Финансовые условия ужесточаются, а не смягчаются.

Биткоин сильнее, чем любой другой риск-актив, впитал этот сдвиг, упав за неделю на 13% до диапазона 67 000 долларов. Американские спотовые ETF демонстрируют отток в течение трех недель подряд на сумму 4.21 млрд долларов — это крупнейшая волна институционального выкупа в 2026 году. Институты снимают риски до падения цены, а не реагируют постфактум. Данные по занятости вне сельского хозяйства в пятницу станут ключевой точкой наблюдения. Сильные данные продлят текущее давление распределения; слабые данные могут создать условия для первого сброса.

Аналитика блокчейна

Возврат в медвежий диапазон

Указанные макроэкономические препятствия напрямую привели к ухудшению структуры в блокчейне. Падение на 13% за неделю оттянуло цену от среднего значения рыночной стоимости в 77.8 тыс. долларов, которое отслеживает стоимость активного торгового предложения и исторически является разделительной линией между медвежьим и бычьим рынками. Текущая цена в 67 тыс. долларов находится в середине этого диапазона, не сумев удержаться выше среднего значения рыночной стоимости, что вновь подтверждает, что продолжение медвежьего тренда остается доминирующим сценарием.

Примечательно, что базовая стоимость краткосрочных держателей в настоящее время снизилась до 76.4 тыс. долларов и упала ниже среднего значения рыночной стоимости. Такая структура в последний раз наблюдалась в январе 2022 года. Такая конфигурация указывает на то, что новые покупатели накапливаются ниже ключевой для рынка оценки по среднему значению — это типичная черта поздней медвежьей фазы: временной аспект коррекции начинает испытывать на прочность веру инвесторов, и на этой стадии исторически чаще происходят структурные сбои или масштабные фиксации убытков.

Прибыльность рушится на фоне падения

На фоне ухудшения структуры краткосрочная среда денежных потоков резко изменилась из-за недавнего падения цен. 7-дневная скользящая средняя соотношения реализованной прибыли/убытка сократилась до 0.29, что указывает на доминирование фиксации убытков в расходах в блокчейне. Это почти полностью совпадает с панической волной начала февраля. 7 мая эта 7-дневная скользящая средняя взлетела до 3.16, поскольку инвесторы фиксировали прибыль на отскоке к 82 тыс., однако 90-дневная скользящая средняя так и не преодолела порог в 2, соответствующий истинно бычьим денежным потокам. Такое расхождение между краткосрочными и среднесрочными показателями является четким сигналом недостатка структурной веры в отскоке, что соответствует локальной вершине в медвежьем рынке, а не достоверному структурному изменению. Последующее падение до 0.29 подтверждает этот вывод.

Новые покупатели испытывают давление

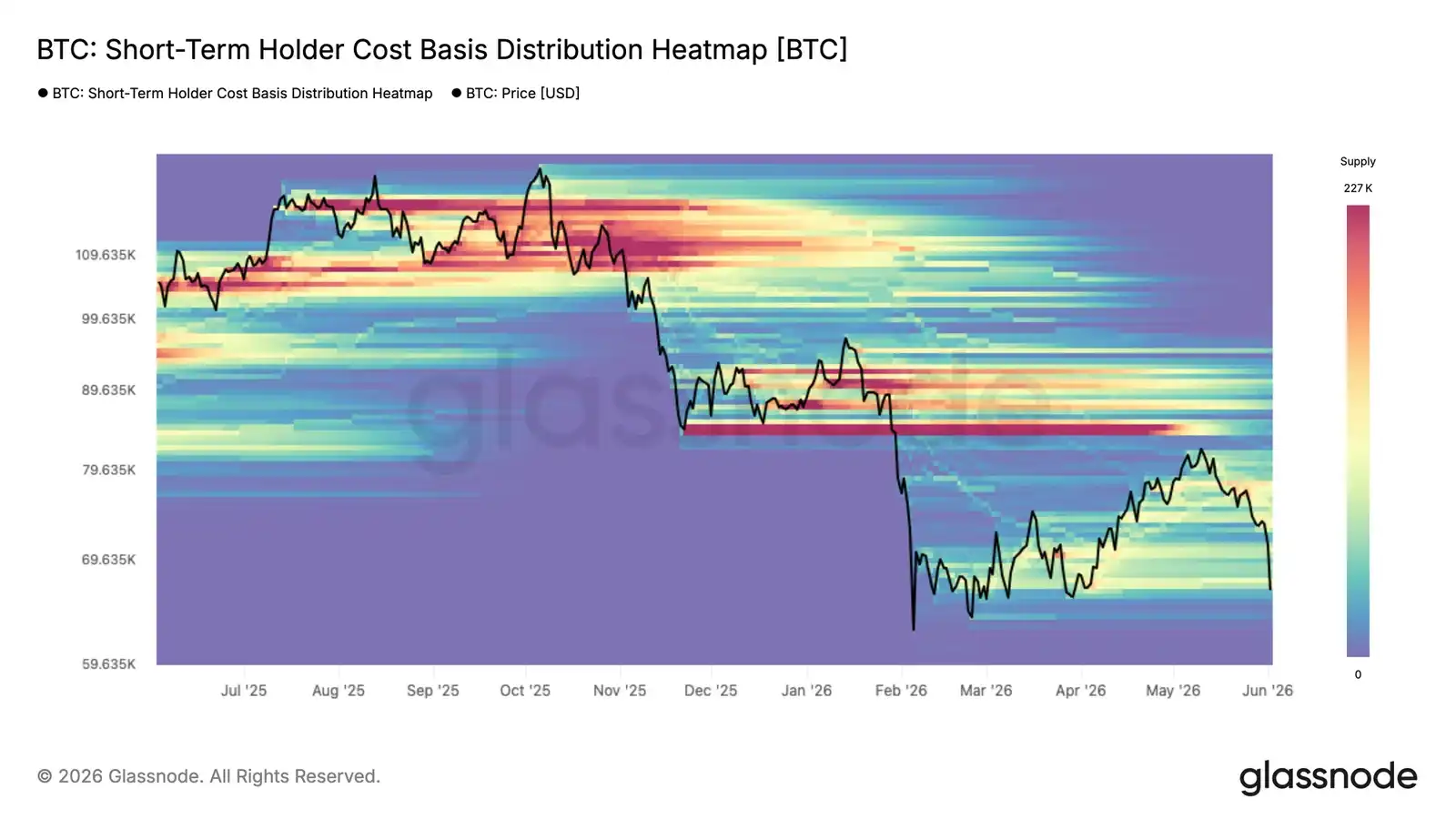

Сопротивление в районе вершин медвежьего рынка подвергает недавно накопленное предложение прямому давлению убытков. Тепловая карта распределения базовой стоимости краткосрочных держателей показывает плотность предложения недавних покупателей в разных ценовых диапазонах, выявляя области концентрации их стоимости, то есть зоны, где, скорее всего, проявится поведенческое давление.

По мере отката цены к 67 тыс. долларов она приближается к нижней границе кластера предложения, накопленного с февраля. В этой области значительное количество краткосрочных держателей видят, как их нереализованная прибыль сжимается до безубыточности или даже превращается в убытки. Те, кто накапливал вблизи локальной вершины 78–82 тыс. долларов, испытывают самое прямое давление. Их выбор — держать или фиксировать убытки — определит, сможет ли текущий уровень поглотить давление продаж или уступит место более глубокому падению.

Ускорение фиксации убытков среди различных групп

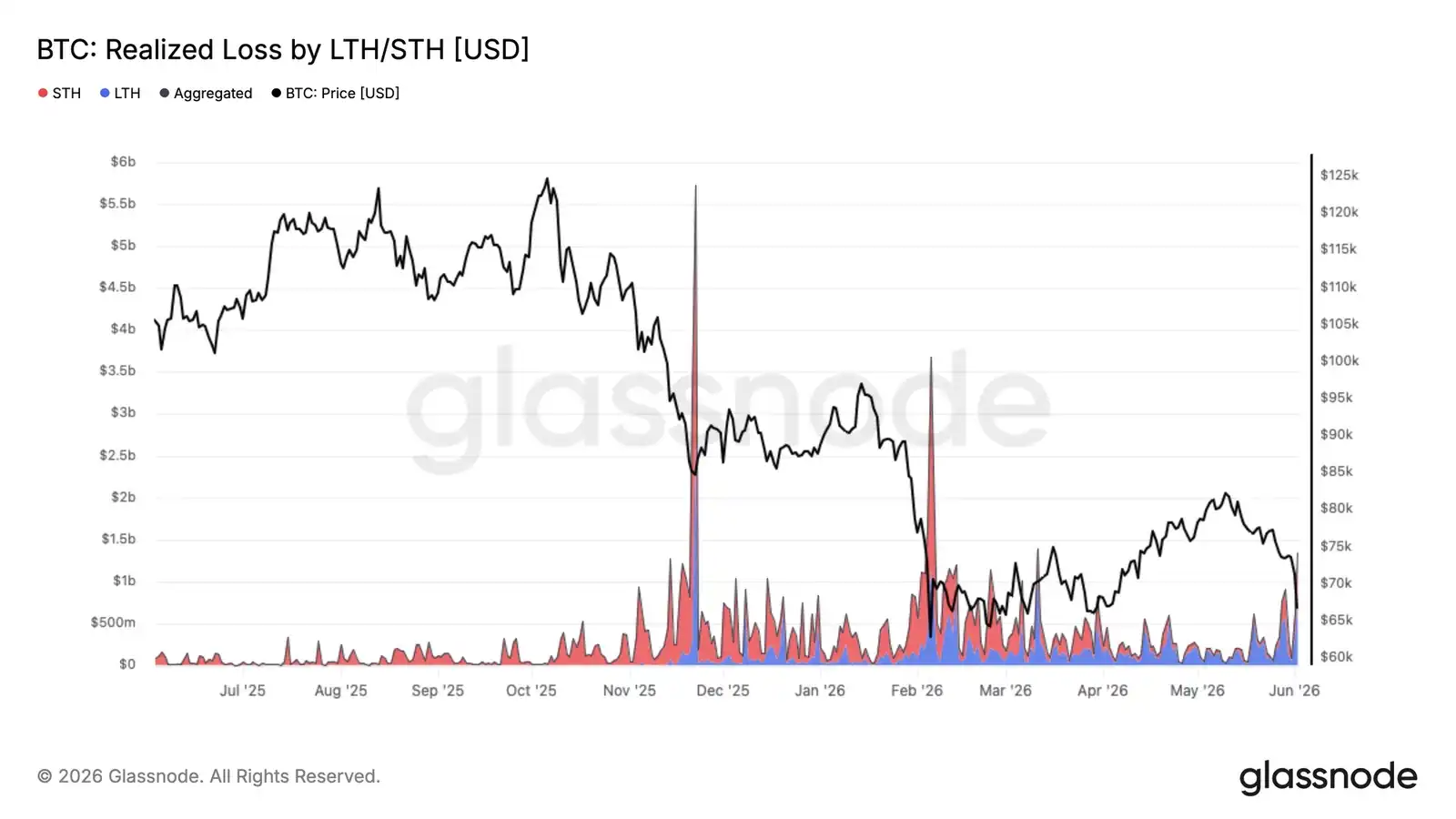

По мере того как недавние покупатели откатываются к нижней границе трехмесячного диапазона, давление фиксации убытков распространилось с новейшего накопленного предложения на более широкий круг. Текущий откат к 67 тыс. долларов поднял общую сумму ежедневных реализованных убытков до 1.35 млрд долларов, что означает значительное ускорение по сравнению с базовым уровнем в предыдущий период консолидации.

Ежедневно 770 млн долларов из этой суммы реализуются долгосрочными держателями, купившими до января 2026 года, что отражает продолжающуюся фиксацию убытков покупателями на вершинах цикла по мере затягивания медвежьего рынка. Остальная часть приходится на недавних покупателей, накопивших в диапазоне 67–82 тыс. долларов в 2026 году, которых вынуждают фиксировать убытки, поскольку цена падает ниже их стоимости входа.

По мере созревания медвежьего рынка эта модель, при которой долгосрочные держатели фиксируют убытки и передают предложение новым покупателям по более низким ценам, является повторяющейся и необходимой чертой процесса формирования дна цикла. Однако текущий темп фиксации убытков указывает на то, что этот процесс еще не завершен.

Внецепочечная аналитика

Падение ниже стоимости ETF

Последний отскок биткоина почти точно остановился на уровне совокупной цены входа американских спотовых ETF в 83 тыс. долларов, превратив ранее служивший поддержкой уровень в четкое сопротивление. Это говорит о том, что значительное количество ранее убыточных инвесторов ETF воспользовались отскоком для сокращения позиций или выхода в безубыток.

Этот отказ особенно примечателен, поскольку потоки ETF были одним из основных источников спроса в текущем цикле. Когда цена не может отвоевать среднюю стоимость держателей, это часто означает, что предложение от инвесторов, оказавшихся «в ловушке», превышает новый спрос, формируя сопротивление сверху.

В перспективе совокупная стоимость ETF остается ключевым уровнем для наблюдения. Решительное закрепление выше него вернет среднего инвестора ETF в состояние прибыли и, возможно, улучшит общие настроения в этой группе. До тех пор неспособность удержаться выше этого уровня указывает на то, что позиции ETF остаются встречным ветром, и инвесторы по-прежнему используют силу для снижения рисков, а не для накопления.

Исчезновение спотового спроса

Потоки на спотовом рынке резко ухудшились за последние две недели: 7-дневная дельта объемов спота стала отрицательной и достигла самого слабого уровня с февраля. Это указывает на то, что активные продавцы снова доминируют в спотовом стакане заявок, что еще больше подчеркивает слабость недавней ценовой динамики.

Особенность текущего движения в том, что оно происходит после периода устойчивого накопления на спотовом рынке в апреле и начале мая. Во время того роста покупатели постоянно поднимали предложение, толкая дельту объемов спота в положительную зону и помогая биткоину восстановиться с середины 60 тыс. до 80 тыс. долларов. Этот импульс спроса теперь иссяк, и по мере того, как цена не смогла пробиться выше, продавцы снова взяли контроль.

Устойчиво отрицательная дельта объемов спота обычно сопровождает либо события капитуляции, либо ранние стадии более широкого разворота тренда. На данный момент это говорит о том, что рынок все еще находится в фазе распределения, и участники спотового рынка используют отскоки для продажи, а не для накопления. Значительное улучшение спотового спроса остается одним из ключевых сигналов, необходимых для поддержки устойчивого восстановления.

Ликвидации на фьючерсах

Последняя рыночная коррекция вызвала одно из крупнейших событий ликвидации в этом цикле: когда биткоин упал ниже 70 тыс. долларов, было принудительно закрыто более 400 млн долларов длинных позиций с плечом. Хотя это болезненно для тех, кто вошел поздно, подобные события часто очищают систему от избыточного левериджа и перезагружают рыночные позиции.

Примечательно, что масштаб этих ликвидаций все еще меньше, чем в периоды коррекции в октябре 2025 года и феврале 2026 года, что указывает на то, что до начала этого падения леверидж не был чрезмерно растянут. Исторически массовые ликвидации длинных позиций часто совпадают с локальными точками истощения, поскольку вынужденное давление продаж каскадируется через рынок деривативов и очищает его от слабых рук.

Ключевой вопрос на будущее: сможет ли спотовый спрос вмешаться и поглотить предложение. Если давление продаж, вызванное ликвидациями, начнет ослабевать, а спотовые покупатели вернутся, рынок может получить более чистый фон позиций и меньшее нависание левериджа, создавая условия для более устойчивого восстановления.

Продолжающееся снижение подразумеваемой волатильности

С точки зрения подразумеваемой волатильности, несмотря на пробой на споте, доминирующим трендом остается сжатие всей кривой сроков. Срок 1 месяц снизился с примерно 38% до 34%, сроки 3 и 6 месяцев также сжались примерно на 3 пункта волатильности за последние две недели.

Это движение отражает нежелание рынка платить премию за опционы даже после того, как биткоин пробил нижнюю границу недавнего диапазона. Хотя краткосрочная волатильность кратковременно реагировала на резкие колебания спота, эти всплески быстро продавались, поддерживая более широкий нисходящий тренд.

Структура сроков остается в состоянии премии, при этом волатильность на более дальние сроки торгуется с премией к краткосрочной. Это говорит о том, что трейдеры по-прежнему рассматривают недавнюю слабость цены как локальное событие, а не как катализатор для более широкого переоценки волатильности.

Продавцы волатильности по-прежнему доминируют, и, несмотря на ослабление цены, спрос на защиту не ускоряется.

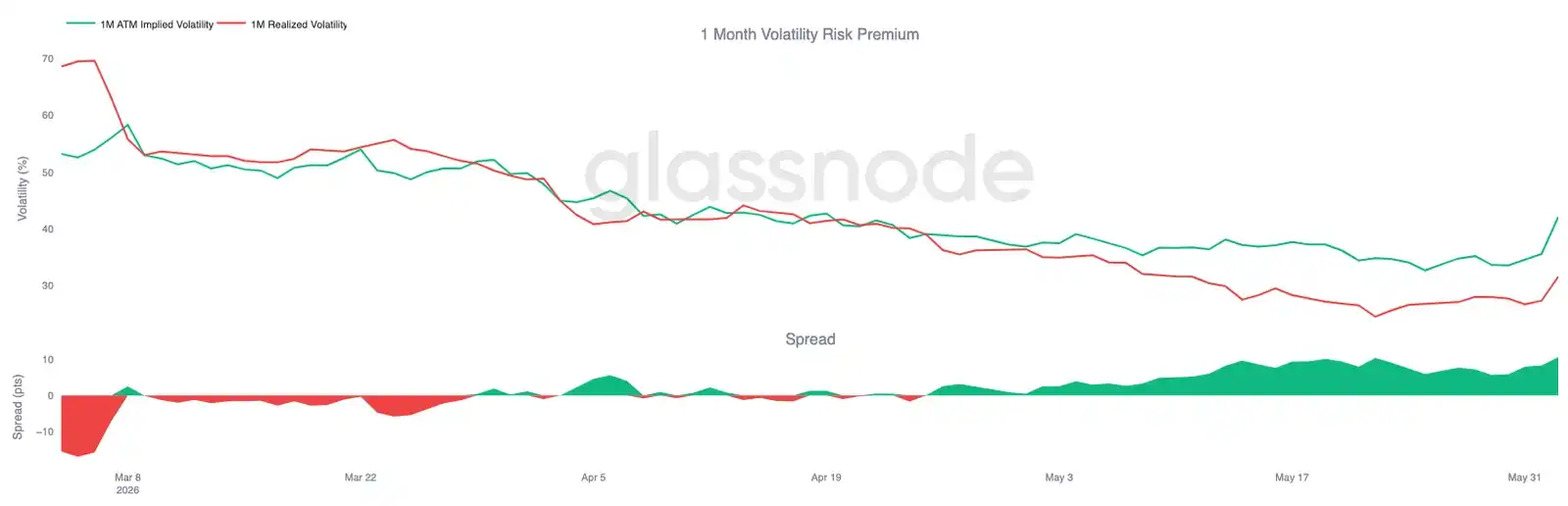

Премия за волатильность приближается к трехмесячному максимуму

По мере снижения подразумеваемой волатильности соотношение между подразумеваемой и реализованной волатильностью рассказывает другую историю. Несмотря на то, что биткоин пережил период колебаний, рынок опционов продолжает оценивать будущую волатильность значительно выше той, которую демонстрировал недавний спот.

1-месячная подразумеваемая волатильность восстановилась примерно до 42%, в то время как реализованная волатильность остается около 32%. В результате премия за волатильность расширилась до уровней, близких к трехмесячному максимуму.

Это изменение было особенно заметно во время недавних распродаж. Хотя реализованная волатильность несколько восстановилась при пробое ключевых уровней поддержки на споте, подразумеваемая волатильность росла быстрее, отражая новый спрос на опционы и защиту.

Рынок опционов продолжает придавать будущей волатильности более высокую вероятность, чем можно предположить только по недавнему ценовому поведению, удерживая премию за волатильность на значительно высоком уровне.

Премия за пут-опционы остается высокой

По мере расширения премии за волатильность, скимм показывает, куда трейдеры продолжают концентрировать спрос на опционы. Несмотря на пробой на споте, пут-опционы по-прежнему остаются дороже колл-опционов на всей кривой сроков.

Заключение

Последнее падение биткоина еще больше подтверждает мнение о хрупкости рынка: слабость проявляется в прибыльности, поведении инвесторов, позициях ETF и спросе на спотовом рынке. Отказ на уровне совокупной стоимости ETF около 83 тыс. долларов указывает на то, что многие инвесторы все еще заперты выше текущей цены, что создает распродажи наверху и постоянно сдерживает отскок биткоина.

В то же время ускорилась фиксация реализованных убытков, долгосрочные держатели начали масштабные продажи, а поток ордеров на споте явно сместился в сторону продавцов. Хотя недавние события ликвидации помогают очистить систему от левериджа, в настоящее время почти нет свидетельств устойчивой реакции спроса, способной поглотить возникающее предложение.

Аналогичная ситуация и на рынке опционов. Трейдеры по-прежнему платят за защиту от нисходящих рисков и будущую волатильность, но паники, которая обычно сопровождает резкие падения, не наблюдается. Пока не усилится спотовый спрос, инвесторы ETF не вернутся к прибыльности, а давление продаж не начнет ослабевать, рынок, вероятно, останется подверженным дальнейшему падению и продолжит консолидироваться в рамках более широкой медвежьей структуры.