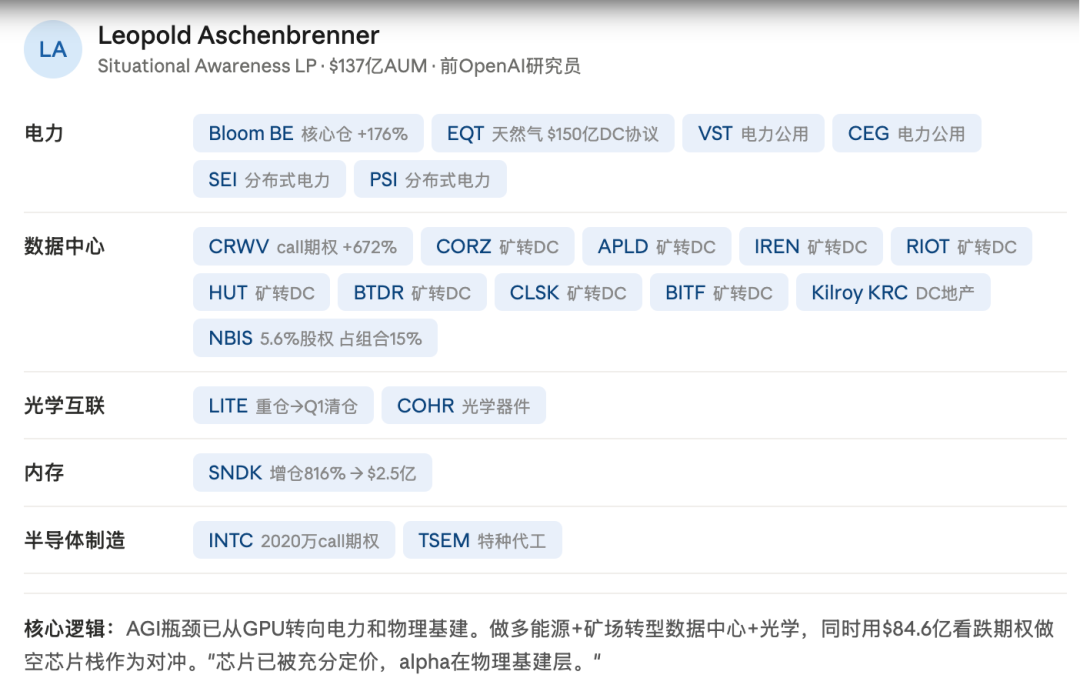

Леопольд создал фонд с 225 миллионами долларов, за 12 месяцев довел его до 5,5 миллиардов долларов, а сейчас увеличил до 13 миллиардов долларов. Его ставки делаются на узкие места физической инфраструктуры ИИ: электроэнергию, вычислительные мощности, память, оптические соединения.

В его инвестиционном портфеле нет ни одной акции NVIDIA, вместо этого он использует опционы пут на сумму 8,46 миллиардов долларов, чтобы шортить весь сектор чипов.

Беловолосый гуру фондового рынка, отказавшийся от предложения NVIDIA, когда ее акции стоили 6 долларов, выбирает акции малой капитализации по "теории периллы" и утверждает, что его годовая доходность в 225 раз. Его ставки делаются на узкие места в цепочке поставок оптической связи для ИИ, такие как CPO (совместная упаковка оптики), подложки InP, оптические трансиверы и т.д.

Интервью генерального директора Intel Чэнь Лиу, данное 18 июня 2026 года в подкасте No Priors, также подчеркнуло эту теорию. До того как возглавить Intel, Чэнь Лиу 12 лет был генеральным директором Cadence, за время его руководства акции компании выросли в 32 раза.

Он также является одним из самых активных венчурных инвесторов в области полупроводников, лично инвестировавшим в более чем 200 компаний, из которых 159 провели IPO. Его ставки охватывают узкие места в таких областях, как EDA, новые материалы (GaN/SiC/InP) и оптические соединения.

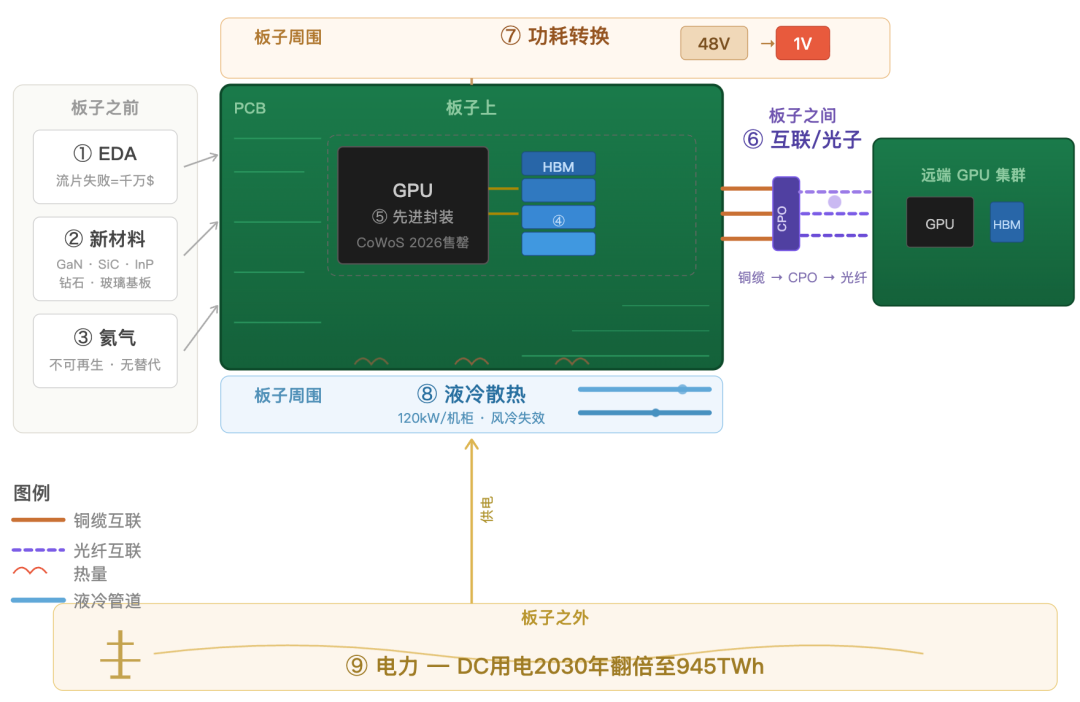

Одна печатная плата, чтобы понять цепочку поставок аппаратного обеспечения ИИ

Возьмите любую печатную плату для акселератора ИИ.

Прежде чем она будет изготовлена, дизайнерам нужно с помощью инструментов EDA проверить компоновку сотен миллиардов транзисторов, использовать новые материалы, такие как InP, GaN, SiC, чтобы заменить кремний, достигший своих физических пределов, и использовать гелий для защиты на каждом этапе литографии и травления.

На плате чип GPU и память HBM уложены стопкой и соединены с помощью передовой упаковки CoWoS от TSMC или EMIB от Intel. GPU определяет пределы вычислительной мощности, HBM определяет, можно ли эту мощность реализовать, а упаковка определяет, можно ли их собрать вместе.

Между платами тысячи таких акселераторов должны работать согласованно. Медные кабели приближаются к пределу своей физической пропускной способности, и оптические соединения принимают эстафету.

Вокруг платы напряжение 48В должно быть снижено до менее 1В, необходимого для GPU, каждый шаг преобразования выделяет тепло; потребляемая мощность в 120 кВт на один стойку, традиционное воздушное охлаждение уже не справляется, жидкостное охлаждение становится стандартом.

За пределами платы все это требует электроэнергии. Потребление энергии одним дата-центром ИИ сопоставимо с потреблением среднего города, а расширение электросетей и строительство новых генерирующих мощностей занимает годы.

Вот полная картина девяти узких мест. Теперь разберем их по одному.

До платы

Все чипы должны быть спроектированы и верифицированы с помощью EDA перед производством, верификация занимает 60%-70% всего цикла разработки чипа.

Акселераторы ИИ содержат сотни миллиардов транзисторов, плюс добавляются HBM, 3D-укладка и передовая упаковка, что постоянно увеличивает сложность дизайна, но вычислительная эффективность инструментов EDA не успевает за этим. Если верификация выявит проблему, требующую повторного запуска производства, стоимость неудачи может превысить десятки миллионов долларов.

В 2025 году рынок EDA составлял около 14,5 миллиардов долларов, в 2026 году ожидается около 18 миллиардов долларов. Synopsys, Cadence и Siemens вместе занимают более 65% доли рынка. Чэнь Лиу был генеральным директором Cadence двенадцать лет, он понимает переговорную силу в этом звене лучше, чем большинство инвесторов, и описывает EDA как золотую жилу. Cadence уже может ускорить сходимость дизайна в 5 раз, система ИИ от Siemens на некоторых задачах достигает 10-кратного ускорения.

Традиционные кремниевые материалы постепенно достигают пределов производительности в таких направлениях, как энергопотребление, теплоотвод, оптическая связь. Пять новых материалов становятся прорывом: GaN (высокочастотные силовые приборы), SiC (высокое напряжение, большой ток), InP (оптическая связь), искусственный алмаз (теплопроводность), стеклянные подложки (передовая упаковка).

Оптические модули на 800G и 1,6T зависят от материала InP, текущий дефицит спроса на оптические соединения для ИИ составляет около 40%-60%. Стеклянные подложки рассматриваются как направление следующего поколения передовой упаковки, и Intel, и TSMC ускоряют внедрение в производство. Wolfspeed и Infineon только в 2025-2027 годах вложили в производственные мощности SiC более 150 миллиардов долларов.

В начале 2026 года произошло событие, которое большинство инвесторов полностью упустило: перебои в поставках из катарского Ras Laffan затронули 27%-30% мирового предложения гелия, спотовая цена в краткосрочной перспективе выросла на 40%-100%. Корейская полупроводниковая промышленность зависит от катарского гелия примерно на 64,7%, производственные линии HBM Samsung и SK Hynix столкнулись с риском перебоев в поставках.

Гелий используется на всех этапах: EUV-литография, травление, осаждение, охлаждение пластин; это невозобновляемый ресурс, у него нет заменителя. Полупроводниковая отрасль потребляет около 24% мирового гелия, ожидается, что к 2030 году эта доля вырастет до 30%. Что еще хуже, для 2-нанометрового техпроцесса по сравнению с 3-нанометровым удельное потребление гелия увеличится примерно на 20%. Чем более продвинутый техпроцесс, тем больше зависимость от ресурса, которого становится меньше.

Samsung внедрила систему рециркуляции гелия, на передовых производственных линиях TSMC уровень рециркуляции достигает 80%-90%. Но переработка может только смягчить проблему, а не решить ее корень: поставки сосредоточены в нескольких источниках, а строительство новых источников занимает годы.

На плате

HBM обеспечивает высокоскоростную передачу данных для GPU, предложение долгое время остается ограниченным и стало ключевым узким местом, ограничивающим поставки серверов ИИ. Памяти не хватает больше всего.

Ожидается, что в 2026 году мировой рынок HBM составит около 9,2 миллиардов долларов, а к 2035 году может вырасти до почти 70 миллиардов долларов, с среднегодовым темпом роста более 25%. Рынком доминируют три компании: SK Hynix, Samsung и Micron. SK Hynix благодаря ведущим производственным мощностям стала ключевым поставщиком NVIDIA, Samsung и Micron ускоряют расширение производства HBM3E и HBM4.

GPU определяет верхний предел вычислительной мощности, HBM определяет, может ли эта мощность быть реализована.

Передовая упаковка объединяет GPU и HBM в полноценный акселератор ИИ, решение CoWoS от TSMC является наиболее популярным. Даже если GPU и HBM уже произведены, без завершения упаковки они не превратятся в вычислительную мощность.

Генеральный директор TSMC публично заявил, что производственные мощности CoWoS "крайне ограничены, на 2026 год уже все распродано". Мощности выросли с примерно 35-40 тыс. пластин/месяц в конце 2024 года до целевых 120-140 тыс. пластин/месяц в 2026 году, но спрос растет еще быстрее. Ожидается, что в 2026 году мировой спрос на CoWoS составит около 1 млн пластин, только на NVIDIA придется около 60%, и она по долгосрочным контрактам заблокировала большой объем мощностей.

Intel делает ставку на решения EMIB и стеклянные подложки, пытаясь конкурировать с TSMC в области упаковки, ASE, Amkor и другие упаковочные фабрики также параллельно расширяют производство.

Между платами

Обучение больших моделей требует согласованной работы тысяч или даже десятков тысяч GPU. Как бы ни была велика вычислительная мощность одного GPU, если скорость передачи данных между чипами не поспевает, фактическая утилизация всего кластера будет снижена. Основные медные кабельные решения приближаются к пределу своей физической пропускной способности, высокоскоростные чипы межсоединений и новые архитектуры межсоединений становятся направлениями, куда интенсивно вкладывается капитал.

Фотоника — следующее поколение решений для узкого места в межсоединениях. Электрические сигналы в сценариях передачи на большие расстояния и с высокой плотностью имеют проблемы затухания сигнала и нагрева, у оптических сигналов есть физические преимущества в этих аспектах. Кремниевая фотоника и CPO (совместная упаковка оптики) могут снизить энергопотребление межсоединений на 30%-50%, но производственные процессы, интеграция упаковки и контроль затрат еще не созрели, и существует заметный разрыв между производственными мощностями и спросом со стороны кластеров ИИ. В 2025 году рынок оптических межсоединений составил около 15 миллиардов долларов, к 2034 году может достичь 43 миллиардов долларов.

Дженсен Хуанг инвестировал практически во все компании, занимающиеся оптическими соединениями. С начала 2026 года NVIDIA вложила в фотонику в общей сложности более 6,5 миллиардов долларов: около 2 миллиардов долларов в Lumentum и Coherent, 5 миллиардов долларов в Ayar Labs для развития кремниевой фотоники.

Вокруг платы

Серверы ИИ должны преобразовывать напряжение 48В или выше, несколькими ступенями снижая его до менее 1В, необходимого для работы GPU. Традиционные кремниевые силовые устройства недостаточно эффективны в сценариях с высокой мощностью, GaN и SiC становятся решениями следующего поколения.

По расчетам onsemi, стоимость силовых полупроводников в следующем поколении стоек ИИ мощностью 1 МВт вырастет примерно с 50 тыс. долларов до 100 тыс. долларов. В 2025-2026 годах рынок силовых приборов на GaN/SiC составил около 2 миллиардов долларов, ожидается, что к 2030 году он превысит 8 миллиардов долларов, со среднегодовым темпом роста более 20%.

Infineon приобрела GaN Systems для дополнения продуктовой линейки, Navitas представила решения для питания на основе GaN для дата-центров ИИ, onsemi, Wolfspeed, STMicroelectronics также ускоряют расширение производства SiC.

Новое поколение серверных стоек ИИ, такое как NVIDIA GB200 NVL72, имеет потребляемую мощность более 120 кВт. Если рассеивать это тепло только с помощью вентиляторов, потребуемое пространство и уровень шума в машинном зале выйдут из-под контроля. Жидкостное охлаждение становится стандартным решением для дата-центров ИИ следующего поколения.

В 2025 году мировой рынок жидкостного охлаждения для дата-центров составил около 5 миллиардов долларов, к 2035 году ожидается рост до 27,1 миллиарда долларов. Доля жидкостного охлаждения в новых дата-центрах ИИ, по прогнозам, увеличится с примерно 35% в 2025 году до около 55% к концу 2026 года.

NVIDIA продвигает архитектуру жидкостного охлаждения в платформах Blackwell и Rubin, Microsoft, Google, Amazon, Meta ускоряют внедрение в новых дата-центрах. В области охлаждения на уровне чипа Чэнь Лиу инвестировал в направление искусственных алмазов, используя их высокую теплопроводность для решения проблемы локального нагрева высокомощных чипов.

За пределами платы

В США уже много проектов дата-центров столкнулись с задержками из-за недостаточного подключения к электросетям.

Совокупные капитальные затраты Amazon, Microsoft, Google, Meta в 2026 году, по прогнозам, достигнут 700 миллиардов долларов, значительная часть из которых пойдет на инфраструктуру ИИ и энергетическое обеспечение. Традиционные электросети не успевают расширяться в соответствии со спросом, и технологические компании начинают переходить на долгосрочные соглашения о покупке электроэнергии, газовую генерацию и ядерную энергетику в качестве альтернативных решений.

Леопольд считает, что за кулисами в Кремниевой долине разворачивается битва за все оставшиеся в этом веке контракты на электроэнергию и каждый трансформатор. Его суждение таково: настоящее узкое место в эпоху ИИ — это не алгоритмы, а электричество.

Williams вложил 5,1 миллиарда долларов в строительство модульных газовых электростанций, портфель заказов на газовые турбины GE Vernova достиг уровня 100 ГВт; NVIDIA через NVentures инвестировала в TerraPower для продвижения малых модульных ядерных реакторов, проект Stargate также исследует ядерное энергоснабжение.

По сравнению с другими технологическими узкими местами, строительство энергетических объектов связано с электросетями, землей, согласованиями, имеет более длительные сроки строительства и его труднее быстро тиражировать.

Как долго можно использовать эту схему

Как долго прослужит эта схема инвестиций в узкие места? Это зависит от того, когда предложение догонит спрос.

Согласно графикам ввода производственных мощностей, вторая половина 2027 года — первый узел высвобождения предложения: завод SK Hynix M15X планирует запустить производство в середине 2027 года, заводы Micron в Сингапуре и на Тайване также нацелены на 2027 год. Беловолосый гуру фондового рынка считает, что суперцикл в области фотоники также начнет набирать обороты в середине 2027 года. 2028 год — вторая волна: завод Samsung Pyeongtaek P5, завод SK Hynix в Индиане (США), завод Micron в Хиросиме запускаются одновременно. Суждение Чэнь Лиу таково: "До 2028 года облегчения не будет."

Но запуск новых мощностей не означает исчезновения узких мест. Потребность в HBM для каждого нового поколения GPU удваивается, потребность архитектуры Rubin от NVIDIA в HBM4 еще больше увеличится; к тому же крупнейшие облачные провайдеры уже заблокировали большой объем новых мощностей по долгосрочным контрактам, и доля, доступная на открытом рынке, ограничена.

В 2017-2018 годах цены на DRAM резко выросли, Samsung значительно расширил производство, увеличив капитальные затраты более чем на 50%. Когда новые мощности были введены в эксплуатацию в 2019 году, цены рухнули, и вся отрасль понесла убытки. От ввода мощностей до разворота цен прошло 18 месяцев.

Масштаб этого цикла намного больше предыдущего. Ожидается, что цена на DRAM с 2025 по 2027 год вырастет примерно на 275%-300%, что в три раза больше роста в 2017-2018 годах, и это происходит на трехкратной выручке. Рыночная капитализация трех производителей памяти — SK Hynix, Samsung и Micron — уже превысила 1 триллион долларов, рентабельность HBM достигает 60%-70%, что намного выше, чем у традиционной DRAM. Если экстраполировать по тому же 18-месячному окну, то период с конца 2028 года до середины 2029 года — это время, к которому нужно относиться с большой осторожностью.

На что действительно стоит обратить внимание, так это на этот сигнал: если к тому времени темпы роста капитальных затрат на ИИ замедлятся, а новые мощности трех производителей одновременно будут введены в эксплуатацию, баланс спроса и предложения может быстро измениться, узкие места превратятся в избыток, а переговорная сила перейдет от поставщиков к покупателям.

Действия Леопольда намекают, что он уже готовится к этому сценарию. Покупая акции в энергетике и инфраструктуре, он одновременно использует опционы пут на 8,46 миллиардов долларов, чтобы шортить полупроводниковый сектор. Его суждение таково: как только цикл строительства инфраструктуры ИИ достигнет пика, жесткая конкуренция между компаниями-производителями чипов сократит рентабельность, но дефицитность электроэнергии и физической инфраструктуры будет более устойчивой и труднее воспроизводимой.

До этого дисбаланс спроса и предложения в этой цепочке не видит облегчения.