Автор:Yacht

X:@AttackOnTATAYA

От MSTR к STRC+: Где находится конец вселенной Strategy

«Strategy — это публичная компания, которая купила много биткоинов» — это понимание уже из прошлого века.

Конечно, Strategy по-прежнему остается самой типичной на рынке компанией Bitcoin Treasury. По состоянию на июнь 2026 года Strategy держит 843 706 BTC, что составляет около 4,02% от общего предложения биткоина; при цене BTC около 63 000 долларов стоимость ее резервов BTC составляет примерно 53,243 миллиарда долларов. Такой масштаб холдингов делает ее китом на рынке BTC, которого нельзя игнорировать, и также объясняет, почему каждый раз, когда Strategy покупает монеты, привлекает финансирование, продает небольшое количество BTC или корректирует дивиденды по привилегированным акциям, рынок преувеличивает и интерпретирует это, вызывая сильные колебания.

Но то, что действительно заслуживает изучения в Strategy, — это не только то, сколько BTC она купила, а то, что она поместила BTC в баланс традиционного рынка капитала, а затем с помощью сложных продуктов, таких как акции, конвертируемые облигации, бессрочные привилегированные акции и протоколы на блокчейне, разделила этот экспозиционный риск BTC на различные финансовые продукты с разным профилем риска, дюрацией и доходностью. От MSTR к STRC, а затем к экосистеме STRC+ на блокчейне, Strategy пытается превратить «удержание BTC» в «построение кредитной кривой и инфраструктуры для получения дохода на блокчейне вокруг BTC».

Вопрос, на который эта статья хочет ответить: Конец вселенной Strategy заключается в бесконечной покупке большего количества BTC или в преобразовании холдингов BTC в кредитную систему, которую смогут принять вместе инвесторы на фондовом рынке, инвесторы в инструменты с фиксированным доходом и пользователи DeFi?

Операционный стол Сэйлора: как превратить софтверную компанию в биткоин-казначейство

История основателя и исполнительного председателя Strategy Майкла Сэйлора сама по себе похожа на учебник по рефлексивности на рынках капитала. В материалах Murmurcats он в первую очередь не OG из криптосообщества и не основатель биржи, а традиционный технологический предприниматель. В 1989 году он основал MicroStrategy, основным бизнесом которой были аналитика корпоративных данных и программное обеспечение для бизнес-аналитики. Во времена пузыря доткомов акции MicroStrategy взлетели, личное состояние Сэйлора достигло пика; затем компания столкнулась с расследованием SEC из-за проблем с финансовой отчетностью, акции обвалились, и он пережил падение с пьедестала.

Эта история сильно повлияла на Сэйлора и объясняет, почему позже он начал понимать рынки капитала экстремальным, но не случайным образом. После 2020 года, в условиях глобального монетарного смягчения и снижения покупательной способности фиатных денег, он перевел денежные резервы компании в BTC и постепенно превратил MicroStrategy в публичную компанию с BTC в качестве ключевого актива. Переименование компании в Strategy по сути было подтверждением идентичности: это больше не обычная софтверная компания, а компания финансового инжиниринга с BTC в качестве ядра баланса. Более прямое объяснение: покупка монет Strategy — это не просто «использование свободных денег компании для покупки BTC», а сложная капитальная конструкция. Она привлекает финансирование через выпуск акций, облигаций, конвертируемых облигаций и привилегированных акций, превращая средства в BTC; после увеличения холдингов BTC рынок оценивает MSTR на основе экспозиции на BTC на акцию, способности Сэйлора создавать нарратив и потенциальной возможности привлечения финансирования; когда оценка становится достаточно высокой, компания продолжает привлекать финансирование и покупать монеты.

Это самый ранний маховик Strategy: BTC растет, акции MSTR растут; акции MSTR растут, способность компании привлекать финансирование усиливается; компания привлекает финансирование и продолжает покупать BTC; экспозиция на BTC на акцию и рыночный нарратив продолжают усиливаться; рынок продолжает давать премию за MSTR.

На бычьем рынке этот маховик очень острый. Он превратил компанию, чей операционный бизнес изначально не был привлекательным, в один из самых активных и спорных прокси-активов на BTC на фондовом рынке США. Поэтому объем торгов MSTR в какой-то момент даже превысил объем торгов Nvidia, и рынок начал понимать, что люди торгуют не софтверным бизнесом, а «нарративом о леверидже на BTC в форме публичной компании». Но слабость маховика также скрыта в этой же структуре. Пока он зависит от премии рынка капитала, он неизбежно подвержен ограничениям с противоположной стороны: сужению премии, росту стоимости финансирования и падению BTC. Strategy — это не автоматически ликвидируемый контрактный счет, но это публичная компания с денежными обязательствами, дивидендными обязательствами и ограничениями рыночного доверия.

Маховик MSTR может крутиться, а может и заклинить

Чтобы понять Strategy, нельзя обойти стороной mNAV.

mNAV можно приблизительно понимать как коэффициент капитализации MSTR к его чистой стоимости активов BTC. Когда mNAV выше 1, особенно значительно выше 1, рынок оценивает MSTR выше, чем чистая стоимость BTC на его балансе. В это время компания может провести дополнительную эмиссию обыкновенных акций для покупки BTC, что, хотя и размывает акционерный капитал, но если цена привлечения достаточно высока, добавленный BTC может увеличить экспозицию на BTC на акцию, создавая «увеличение». Это суть эмиссии с премией. И наоборот, когда mNAV падает или даже становится ниже 1, дальнейшая эмиссия акций по низкой цене становится неудобной. Разводнение от новых акций может нивелировать преимущества покупки BTC; когда компании необходимо выплачивать дивиденды по привилегированным акциям, проценты по долгу или пополнять денежные средства, а mNAV уже находится на низком уровне, продажа небольшого количества BTC для управления балансом может быть более разумной, чем эмиссия обыкновенных акций по низкой цене.

Существующие исследования склонны считать, что общей чертой DAT является значительная экспозиция на доходность и переоценка, движимая настроениями. Например, Strategy имеет положительную экспозицию на доходность BTC, BitMine Immersion Technologies также имеет положительную экспозицию на доходность ETH, но эта экспозиция не равна стабильному линейному усилению. Высокий mNAV может представлять рыночный ажиотаж и способность привлекать финансирование, а также может указывать на переоцененность и риски снижения. Это очень важно для инвесторов. MSTR действительно является инструментом акционерной экспозиции на BTC, но это не безусловный леверидженный ETF на BTC. На нее одновременно влияют цена BTC, аппетит к риску на фондовом рынке, структура финансирования, состояние mNAV, способность Сэйлора создавать нарратив и рыночные настроения. Когда BTC и аппетит к риску на фондовом рынке США движутся вверх одновременно, MSTR может получить двойную поддержку; когда BTC растет, но фондовый рынок США слабеет, или BTC падает и рынок больше не желает давать премию, показатели MSTR могут отклоняться от простой логики «заменителя BTC».

Возможно, общественность слишком остро реагирует на продажу монет Strategy, но продажа BTC Strategy не равна банкротству Strategy. Это больше похоже на сигнал: когда привлечение финансирования через обыкновенные акции становится невыгодным, денежный буфер снижается, а обязательства по привилегированным акциям и долгу остаются, компания начинает балансировать между «нарративом о продолжении покупки монет» и «управлением наличностью в реальности».

Это первая вселенная Strategy — MSTR; но MSTR — это только вход. То, что действительно продвигает Strategy от компании-казначейства BTC к кредитной системе на основе BTC, — это последующая серия выпущенных ею привилегированных акций и кредитных инструментов.

Шахматная партия финансовых продуктов Strategy

Продуктовый спектр Strategy больше не ограничивается только MSTR, его масштаб больше, чем вы можете себе представить.

MSTR как обыкновенные акции определена Strategy как «Amplified Bitcoin», то есть усиленная экспозиция на BTC. Она поглощает избыточную волатильность и результаты, отделенные от кредитных инструментов в холдингах BTC, с целью долгосрочного увеличения Bitcoin Per Share. Другими словами, MSTR принимает на себя самый акционерный, самый волатильный и наиболее подверженный нарративу слой риска.

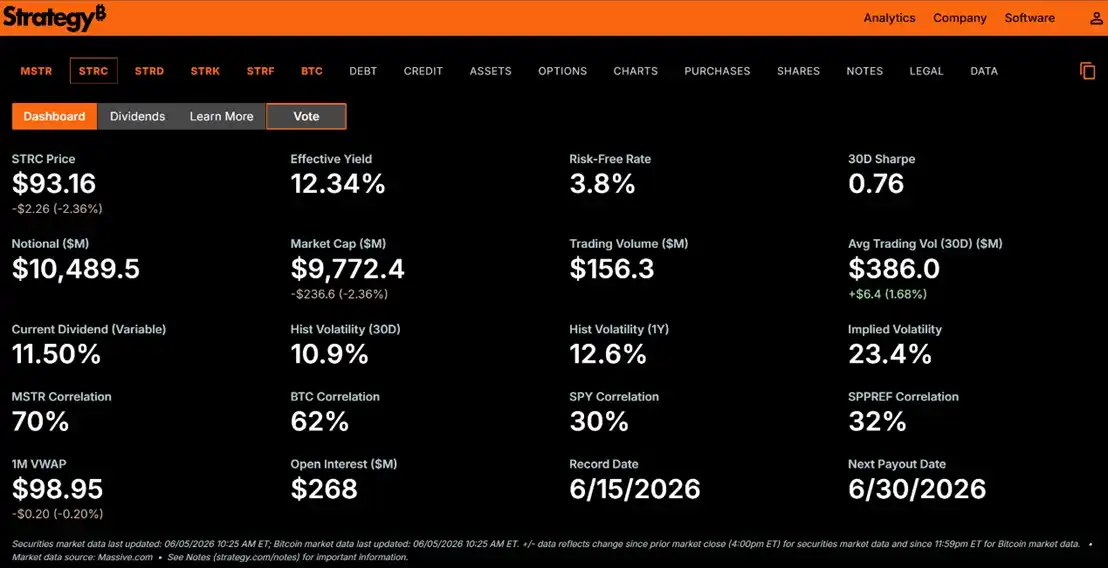

На этой основе STRC — это бессрочные привилегированные акции Strategy, позиционируемые как «Short Duration High Yield Credit». Материалы показывают, что STRC в настоящее время выплачивает 11,50% годовых дивидендов, выплачиваемых ежемесячно наличными; ставка дивидендов корректируется ежемесячно, цель — способствовать торговле STRC вокруг номинала 100 долларов и снизить ценовую волатильность. С очередной коррекцией на рынке цена STRC упала примерно до 94 долларов, эффективная доходность составляет 12,15%, номинальный объем около 10,4895 миллиарда долларов, средний объем торгов за 30 дней около 379 миллионов долларов, 30-дневная историческая волатильность 10,2%.

А STRD — это долгосрочный высокодоходный кредит с фиксированным годовым дивидендом 10%, выплачиваемым ежеквартально, но из-за дисконта к цене эффективная доходность в снимке достигает 14,45%. STRK — это структурированный биткоин, конвертируемый в обыкновенные акции MSTR, сочетающий денежный поток привилегированных акций и право на участие в росте обыкновенных акций, с фиксированным годовым дивидендом 8%, эффективная доходность 11,74%. А STRF — это инструмент долгосрочного кредита более высокого уровня с фиксированным годовым дивидендом 10% и механизмом step-up в случае невыплаты дивидендов, с эффективной доходностью в снимке 10,44%.

Значение этой комбинации в том, что: Strategy режет один и тот же баланс BTC на уровни риска разного порядка. Обыкновенные акции MSTR получают полный рост и падение; STRC предоставляют короткую дюрацию, высокий доход, плавающие дивиденды и ежемесячные выплаты; STRD, STRK, STRF соответственно соответствуют разной дюрации, праву на конвертацию, приоритету и потребностям в доходности.

STRC — это самый критический слой. Она превращает «деньги, желающие фиксированного дохода» в средства для покупки BTC компанией Strategy. Традиционные инвесторы в инструменты с фиксированным доходом, возможно, не хотят напрямую покупать BTC и не готовы терпеть сильные колебания обыкновенных акций MSTR, но если есть инструмент с ежемесячными выплатами процентов, торгующийся вокруг номинала 100 долларов, с доходностью, значительно превышающей традиционные краткосрочные облигации, они могут быть готовы участвовать. Strategy использует эти средства для дальнейшего обслуживания своего баланса BTC.

Инновация и противоречие STRC заключаются в том, что STRC выглядит как высокодоходный инструмент денежного рынка, но его риск исходит не от казначейских облигаций США или диверсифицированного кредитного портфеля, а от покрытия активов BTC единственной компании Strategy, структуры капитала и состояния mNAV. Она дает инвесторам не безрисковый доход, а более высокие денежные дивиденды в обмен на принятие риска того, что падение BTC разъедает буфер активов, разрывает mNAV и требует переоценки механизма дивидендов.

То есть, STRC — это не «безопасная версия BTC», а «кредитный продукт, выпущенный компанией-казначейством BTC».

Откуда берется доходность 11,5% у STRC и кто несет риски

Самое привлекательное в STRC — это доходность, и то, что легче всего понять неправильно, — это тоже доходность. Если продукт на традиционном рынке выглядит как краткосрочный кредит с доходностью 11,5% годовых и пытается стабильно торговаться вокруг номинала 100 долларов, инвесторы естественно спрашивают: откуда берутся эти деньги? Кто несет риск экстремальных событий?

Отрыв STRC от якоря может произойти в следующих ситуациях:

Ситуация 1: Падение BTC нарушает буфер активов. Основной актив Strategy — это BTC, когда BTC быстро падает, покрытие активов компании снижается, леверидж механически возрастает. Хотя STRC имеют приоритет перед обыкновенными акциями, это все еще привилегированные акции, а не безрисковые облигации. Чем глубже падение BTC, тем тоньше буфер безопасности приоритетного права требования STRC на оставшиеся активы и тем легче цена падает ниже номинала 100 долларов.

Ситуация 2: Ловушка повышения дивидендов. Цель конструкции STRC — через ежемесячную корректировку дивидендов вернуть цену к номиналу. Если STRC колеблется в диапазоне 95–99 долларов, ставка дивидендов может быть повышена; если падает ниже 95 долларов, давление на повышение еще сильнее. В краткосрочной перспективе это может привлечь обратно инвесторов, ориентированных на доход; в долгосрочной перспективе каждое повышение означает рост денежных расходов Strategy. Если объем STRC продолжает расти, предельная стоимость повышения дивидендов будет становиться все выше.

Ситуация 3: Разрыв маховика после падения mNAV ниже 1. Самый идеальный способ снижения левериджа для Strategy — это выпуск обыкновенных акций, когда mNAV выше 1, для покупки BTC или улучшения структуры капитала. Но если mNAV длительное время ниже 1, привлечение финансирования через обыкновенные акции размывает существующих акционеров, и Сэйлор должен выбирать между несколькими неудобными вариантами: продолжать выпускать привилегированные акции по более высокой стоимости, в одностороннем порядке снижать или приостанавливать нарратив о стабильном номинале или продавать BTC для пополнения денежных средств.

Обсуждение продажи BTC Strategy как раз иллюстрирует реальную форму этого риска. Strategy не обязательно будет осуществлять крупные продажи BTC, потому что BTC является ядром ее оценочного нарратива; но когда денежный резерв недостаточно велик, mNAV не поддерживает привлечение финансирования через обыкновенные акции, а дивиденды по привилегированным акциям и проценты по долгу все равно должны выплачиваться, небольшая продажа BTC может стать частью управления балансом. Это не ликвидация контракта, а выход кредитной структуры в зону стресса. Мы проводим макроаналогию с золотом и BTC, золото и BTC во время кризиса ликвидности не обязательно являются по-настоящему защитными активами, а, наоборот, могут стать «банкоматом»: когда рынку нужны наличные, самые легко продаваемые и самые ликвидные активы будут распроданы. На рынке золота также существует система частичного резервирования, непрозрачного хранения и аренды; преимущество BTC заключается в прозрачности и верифицируемости на блокчейне, но при финансовом рыночном стрессе его также могут использовать для пополнения ликвидности.

Поэтому STRC нельзя объяснять только «долгосрочным ростом BTC» для кредитного продукта с ежемесячными выплатами. Стабильность STRC зависит от одновременного выполнения трех условий: буфер активов BTC достаточно велик, Strategy способна продолжать выплачивать дивиденды, рынок по-прежнему верит в маховик финансирования MSTR/STRC. Если хотя бы одно звено ослабнет, STRC переоценится с «стабильного инструмента с высоким доходом» обратно в «кредитный продукт с риском покрытия активов BTC».

STRC+, как перенести кредит Strategy на блокчейн

Если STRC — это ядро ценных бумаг кредитной системы Strategy, то Saturn и Apyx представляют следующий шаг: упаковать денежный поток от привилегированных акций, таких как STRC, в доход для стейблкоинов на блокчейне.

Проект Saturn делит новый финансовый стек на три уровня: первый уровень — это цифровой капитал, то есть BTC; второй уровень — цифровой кредит, построенный Strategy и другими институтами поверх BTC; третий уровень — финансовые приложения, построенные поверх цифрового капитала и цифрового кредита. Saturn считает, что строит именно третий уровень, то есть уровень цифровых валют в финансовой системе, поддерживаемой BTC.

Saturn использует двухтокенную структуру USDat и sUSDat. USDat — это стейблкоин для ликвидности и расчетов, первоначальная цель резервов — 100% размещение в токенизированных продуктах казначейских облигаций США M0, пользователи могут чеканить и выкупать через приложение Saturn, используя USDC. Сам USDat не приносит прямого дохода, он больше похож на расчетный слой и слой ликвидности. sUSDat — это доходный слой. Пользователи стейкают USDat, чтобы получить sUSDat, Saturn использует связанные средства для получения экспозиции на цифровой кредит. Документация показывает, что на этапе запуска экспозиция sUSDat на цифровой кредит на 100% размещена в STRC, целевая доходность — 11%+. Доход sUSDat поступает от дивидендов таких инструментов цифрового кредита, как STRC, и отражается через рост курса хранилища (vault) ERC-4626, пользователям не нужно вручную реинвестировать.

Контроль рисков Saturn сосредоточен на динамическом резервировании. Он использует LTV (отношение кредита к стоимости) стратегии цифрового кредита Strategy для определения доли размещения в STRC: когда LTV низкий, это означает, что буфер BTC и акционерного капитала сильнее, можно увеличить экспозицию на STRC для получения дохода; когда LTV высокий, то переключиться на казначейские облигации США для повышения стабильности. Чем выше LTV, тем ниже доля STRC в sUSDat, в экстремальных случаях она может быть снижена до 0%. Это показывает, что Saturn не просто «упаковывает доход от полного размещения в STRC», а пытается динамически переключаться между доходностью STRC и стабильностью казначейских облигаций.

Но риски Saturn также очевидны. Холдинги STRC — это offchain цифровой кредит, хранящийся через структуру профессионального фонда на БВО, где депозитарий, управляющий фондом и механизмы аудита/верификации становятся частью, которой пользователи должны доверять или проверять. Если Strategy отложит выплату дивидендов по STRC в серьезных рыночных условиях, доход sUSDat также приостановится и будет накапливаться; поскольку STRC — это кумулятивные бессрочные привилегированные акции, это не обязательно означает немедленный дефолт, но цена может оторваться от якоря, и при выходе пользователям все равно придется столкнуться с неопределенностью вторичного рынка и обработки очереди.

Путь проекта Apyx больше похож на «протокол стейблкоинов/сбережений с корзиной привилегированных акций DAT». В документации Apyx apxUSD определяется как синтетический доллар США с избыточным залогом, поддерживаемый дивидендами, в отличие от традиционных стейблкоинов, поддерживаемых фиатом, таких как USDT или USDC. Его стабильность поддерживается резервами реальных активов, связанных с криптовалютами и выплачивающих дивиденды, погашение осуществляется в USDC, а не прямой поставкой базовых привилегированных акций.

Apyx также использует двухтокенную структуру. apxUSD — это не приносящий доход синтетический доллар США, используемый для залога, котировок и ликвидности в DeFi и CeFi; apyUSD — это сберегательный стабильный актив, формирующий доход путем получения дивидендов от привилегированных акций компаний DAT. Apyx называет себя одним из протоколов Dividend-Backed Stablecoin, первоначально поддерживающие активы включают такие бессрочные привилегированные акции с переменной ставкой, как STRC, выпущенные Strategy. Его четыре ключевых компонента: пользователи, Offchain Treasury (Казначейство вне блокчейна), Onchain Vault (Хранилище на блокчейне) и фондовый рынок. Пользователи получают apxUSD за USDC, Offchain Treasury размещает средства в низковолатильных, дивидендных бессрочных привилегированных акциях или высоколиквидных эквивалентах денежных средств, получает дивиденды и конвертирует их в распределяемый доход на блокчейне; Onchain Vault затем распределяет доход среди держателей, повышая стоимость погашения apyUSD.

По сравнению с Saturn, отличие Apyx заключается в том, что он не просто упаковывает единственный актив STRC на блокчейн, а пытается построить корзину привилегированных акций DAT. Залог apxUSD может динамически распределяться между привилегированными акциями, выпущенными разными DAT, и ребалансироваться в соответствии с требованиями к концентрации эмитента, ликвидности и покрытию. Его долгосрочная цель — превратить денежный поток от привилегированных акций на публичных рынках в доход для стейблкоинов на блокчейне.

Риск Apyx заключается в том, что apxUSD — это не строгий инструмент привязки 1:1, доход apyUSD не гарантирован, и оба не являются безрисковыми активами; пользователи могут столкнуться с недостаточной ликвидностью на DEX, периодом охлаждения при погашении apyUSD, волатильностью цен базовых привилегированных акций, рисками offchain-хранения и смарт-контрактов. Другими словами, Apyx переносит доход на блокчейн, но вместе с ним и кредитный риск, риск ликвидности и риск исполнения.

Новые веяния в DeFi, может ли кредит на основе BTC стать базовым активом для дохода на блокчейне

Самое воодушевляющее в Saturn и Apyx — это то, что они предоставляют DeFi новый источник дохода, отличный от традиционных стейблкоинов.

В прошлом обычные источники дохода для высокодоходных стейблкоинов на блокчейне в основном исходили от фандинг-рейтов, basis trade, кредитных спредов, субсидий LP или стимулов токенами протокола. Этот доход часто имеет цикличность: на бычьем рынке фандинг-рейты высоки, возможностей для basis trade много, протоколы готовы субсидировать, доход выглядит высоким; как только масштаб увеличивается, торговля становится переполненной или рынок охлаждается, доход падает.

А STRC+ хочет рассказать другую историю: доход исходит от дивидендов по привилегированным акциям DAT на публичных рынках. То есть BTC попадает в баланс публичной компании, публичная компания выпускает привилегированные акции для привлечения финансирования, привилегированные акции генерируют денежные дивиденды, протоколы на блокчейне покупают или держат эти привилегированные акции, а затем преобразуют дивиденды в доход для стейблкоинов на блокчейне.

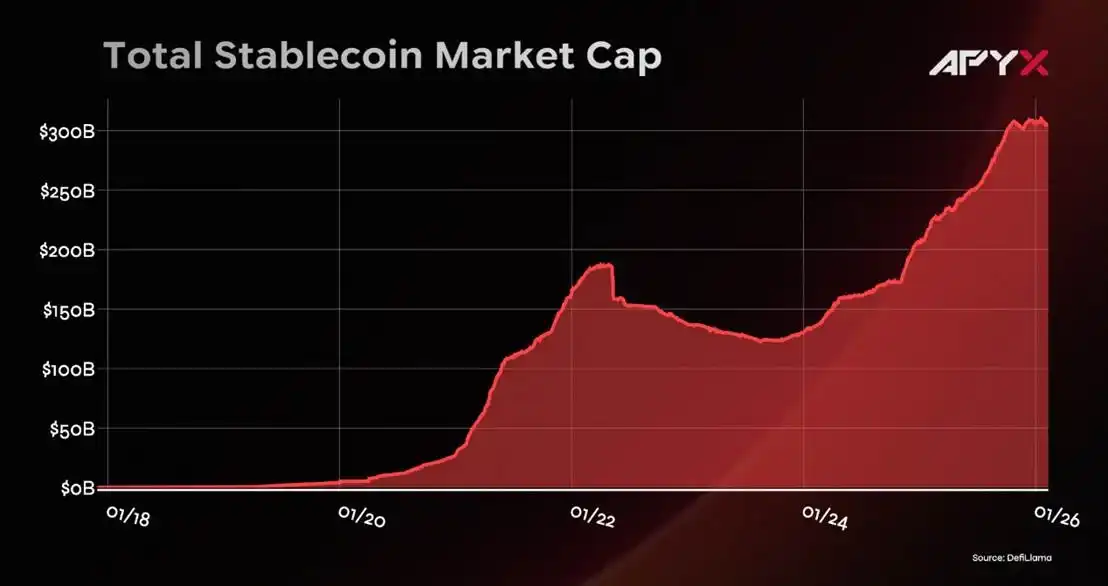

Если эта логика работает, она имеет несколько значений. Во-первых, она вводит денежный поток TradFi в DeFi. Пользователи на блокчейне получают не субсидии протокола из ниоткуда и не фандинг-рейты с бирж, а денежные дивиденды от привилегированных акций публичных компаний. Во-вторых, она превращает BTC из «статического актива сохранения стоимости» в «базу залога для кредитной кривой». Сам BTC не генерирует денежный поток, но публичная компания, владеющая BTC, может выпускать ценные бумаги разных уровней вокруг BTC, формируя дюрацию, доходность и ранжирование рисков. STRC — это ранний продукт на этой кредитной кривой. В-третьих, она добавляет новый источник дохода для стейблкоинов. В документации Apyx подчеркивается, что рынок стейблкоинов уже велик, но большинство стейблкоинов сами по себе не передают автоматически доход от резервов держателям; Apyx хочет решить проблему «бездоходных простаивающих долларов» с помощью дивидендов по привилегированным акциям DAT. Saturn же разделяет слой ликвидности USDat и слой дохода sUSDat, позволяя пользователям самим выбирать между стабильностью и доходом.

Но трудности на этом пути также очевидны. Базовый актив — это offchain ценные бумаги, а не нативные активы на блокчейне. Пользователи зависят от хранения, структуры фондов, аудита, оракулов NAV, сторонней верификации и процесса погашения. Даже если прозрачность протокола будет очень высокой, он не сможет обеспечить полностью атомарную верификацию, как спот на блокчейне. Что еще более важно, доход исходит от STRC или других привилегированных акций DAT, а эти привилегированные акции в конечном итоге зависят от покрытия активов эмитента и его способности платить. Поэтому пользователи DeFi в STRC+ несут не единичный риск, а набор составных рисков: кредитный риск Strategy, риск волатильности цены BTC, риск сокращения mNAV, риск ликвидности вторичного рынка привилегированных акций, риск погашения протокола, риск offchain-хранения и риск смарт-контрактов. Высокий доход не возникает из ниоткуда, он просто разделяется, упаковывается, передается и представляется заново через интерфейс на блокчейне.

Где находится конец вселенной Strategy

Каков финал вселенной Strategy, давайте сделаем несколько предположений.

В оптимистичном сценарии Сэйлор успешно создает нативную кредитную кривую для BTC. MSTR продолжает функционировать как высоковолатильный акционерный слой, поглощающий рост BTC и премию нарратива, привилегированные и структурированные продукты STRC/STRF/STRK/STRD удовлетворяют потребности капитала с разной доходностью и толерантностью к риску, а такие протоколы, как Saturn и Apyx, переносят этот денежный поток на блокчейн. К тому времени Strategy — это не просто компания, покупающая BTC, а инфраструктура, связывающая BTC, традиционные рынки капитала и слой дохода DeFi.

При рыночных колебаниях STRC становится высокорисковым, высокодоходным кредитным продуктом DAT, экосистема STRC+ может использоваться, но ее масштаб ограничен. Инвесторы в инструменты с фиксированным доходом готовы принять часть кредитного риска, связанного с BTC, за доходность выше 10%, пользователи на блокчейне также готовы разместить часть apyUSD или sUSDat, но такие продукты всегда требуют высокой прозрачности, толстого залогового буфера и достаточной ликвидности и не могут расширяться бесконечно.

А ближайший к недавним рыночным тенденциям пессимистичный сценарий таков: mNAV остается низким в течение длительного времени, BTC падает или движется в боковике, давление по выплате дивидендов растет, привлечение финансирования через обыкновенные акции становится невыгодным, стоимость дальнейшего расширения привилегированных акций становится все выше. Маховик переходит от «привлечения финансирования для покупки монет» к «защите баланса». В этой ситуации Strategy не обязательно обанкротится и не обязательно будет осуществлять крупные продажи BTC, но рынок переоценит ее кредитные инструменты: STRC больше не будет рассматриваться как доходный продукт, близкий к фондам денежного рынка, а будет рассматриваться как высокодоходные привилегированные акции, глубоко связанные с кредитом компании-казначейства BTC.

В любом случае, конец Strategy вряд ли будет «бесконечной покупкой BTC». Бесконечная покупка — это только нарратив первого этапа. Истинный конец заключается в том, готов ли рынок долгосрочно принять новую кредитную систему, где BTC является базовым активом, структура капитала публичной компании выступает посредником, денежный поток от привилегированных акций является источником дохода, а протоколы DeFi затем упаковывают это на блокчейн. Если рынок примет, Strategy эволюционирует из компании-казначейства BTC в эмитента кредитной кривой BTC, а STRC+ станет одним из новых базовых активов для рынка дохода на блокчейне. Если рынок не примет, STRC+ будет возвращена обратно в высокодоходный кредитный продукт: торгуемый, размещаемый, генерирующий доход, но оцениваемый как рисковый актив, а не как миф о стабильном доходе.

Это истинная граница вселенной Strategy — то, может ли BTC быть признан рынками капитала в качестве залоговой базы, которая способна постоянно выпускать кредит, выплачивать дивиденды и поддерживать финансовые приложения на блокчейне.

(В данной статье обсуждаются изменения рыночных структур, она не является инвестиционной рекомендацией, рекомендацией платформы или советом по обходу регулирования. Части, касающиеся конкретных институтов и продуктов, используются только для иллюстрации различий в моделях торговли и инфраструктуры.)