Оригинальный автор: Сюй Чао

Источник оригинала: Wall Street News

Чистая прибыль в квартал 247 млрд юаней, за полгода — почти 570 млрд юаней. Эта компания по производству чипов, ранее убыточная, которую рынок насмешливо называл «денежной топкой», совершает самое удивительное финансовое возвращение в истории китайской технологической индустрии.

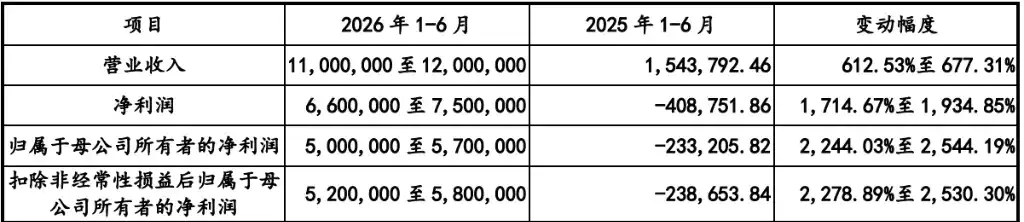

17 мая Changxin Technologies обновила проспект первичного публичного размещения акций (IPO) на платформе STAR. Цифры потрясли весь рынок капитала: в первом квартале 2026 года выручка компании составила 508 млрд юаней, увеличившись на 719% в годовом исчислении; скорректированная чистая прибыль, принадлежащая материнской компании, — 263,4 млрд юаней, рост на 1993,41%. Компания прогнозирует выручку за первое полугодие в размере от 1,1 до 1,2 трлн юаней (рост на 612,53%–677,31% г/г) и чистую прибыль, принадлежащую материнской компании, в 500–570 млрд юаней (рост на 2244%–2544%).

Насколько впечатляющи эти результаты, можно понять, проведя небольшое сравнение.

Среди нефинансовых предприятий категории A в 2025 году годовая чистая прибыль превысила 1 трлн юаней только у трех компаний: PetroChina, China Mobile и CNOOC. У Kweichow Moutai — 800+ млрд, у CATL — 700+ млрд. У занимающей шестое место China Energy Group — всего 529 млрд. А Changxin Technologies за полгода по чистой прибыли, принадлежащей материнской компании, уже вышла на уровень China Energy Group, войдя в первую шестерку нефинансовых компаний категории A.

Еще более поразительно то, что если экстраполировать эти данные, то прогнозируемая чистая прибыль Changxin Technologies за 2026 год может превысить 1 трлн юаней. Таким образом, годовая прибыльность этой чипмейкерской компании приближается к уровню прибыли некогда монопольных нефтяных госкомпаний.

Однако чуть более года назад эта компания была настоящей «денежной топкой».

Бывшая бездна убытков: 366 млрд юаней за три года

Посмотрим на открытые исторические финансовые данные Changxin Technologies: убыток в 163,4 млрд юаней в 2023 году, убыток в 71,45 млрд юаней в 2024 году, накопленный убыток по состоянию на 31 декабря 2025 года достиг 366,5 млрд юаней. За последнее десятилетие Changxin Technologies вкладывала практически каждый привлеченный цент в бездонную яму производства чипов.

Как же эта «денежная топка» менее чем за полгода превратилась в «печатный станок», зарабатывающий почти 4 млрд юаней в день?

Ответ кроется в двух ключевых словах: ИИ и дефицит чипов.

Эпический суперцикл: ИИ «пожирает» память

В мире переживают эпический цикл подъема на рынке чипов памяти.

Корень этого суперцикла — «зверское потребление» памяти большими ИИ-моделями.

Каждый акт вывода модели по сути представляет собой массовый захват данных между GPU и памятью. Спрос одного ИИ-сервера на DRAM в 8–10 раз превышает спрос традиционного сервера. По мере ускорения глобального развертывания облачных провайдеров и ИИ-инфраструктуры спрос на DRAM переживает структурный взрыв.

Одновременно три ключевых игрока — Samsung, SK Hynix и Micron — переключают значительные объемы передовых мощностей на производство более прибыльной высокопроизводительной памяти (HBM), что серьезно ограничивает ресурсы линий по выпуску универсальных чипов, таких как DDR4 и DDR5.

Крайний дисбаланс спроса и предложения привел к историческому пику цен на DRAM.

Данные TrendForce показывают, что в первом квартале 2026 года контрактные цены на DRAM выросли на 93–98% по сравнению с предыдущим кварталом; ожидается, что во втором квартале рост сохранится на уровне 58–63%. Данные Центра мониторинга цен Государственного комитета по развитию и реформам показывают, что к январю 2026 года цены на основные продукты DRAM достигли исторического максимума с 2016 года. Samsung, SK Hynix и Micron уже объявили о продаже всей своей производственной мощности на 2026 год.

Отраслевые аналитики прогнозируют, что этот цикл роста памяти может продлиться до 2030 года, при этом дефицит предложения превысит 20%.

Оптимум объема и цены: Changxin Technologies оказалась в нужный момент в нужном месте

В эпическом суперцикле памяти Changxin Technologies не только успела на волну, но и благодаря многолетней стратегической подготовке максимально реализовала отраслевые преимущества.

Changxin Technologies, основанная в 2016 году, является единственным на материковом Китае предприятием, полностью реализующим модель IDM (интегрированное устройство-изготовление) для DRAM — то есть охватывающим всю цепочку от проектирования и производства до упаковки и тестирования. У компании есть три 12-дюймовых фабрики по производству пластин в Пекине и Хэфэе, уровень загрузки мощностей которых к 2025 году достиг 94,63%.

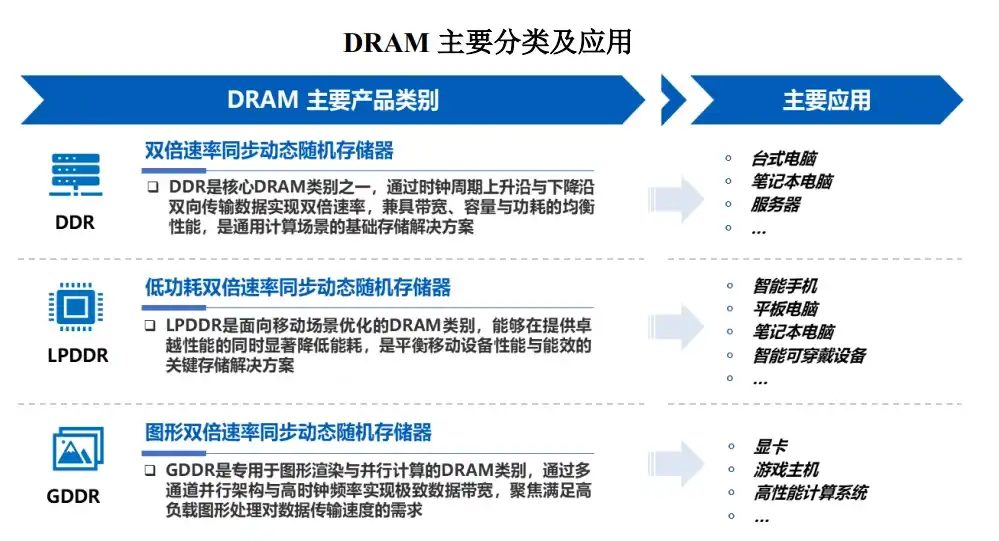

Что касается продуктового портфеля, Changxin Technologies завершила полное обновление линейки от DDR4 до DDR5, от LPDDR4X до LPDDR5/5X. Продвижение высококлассных продуктов напрямую усилило эффект повышения цен на прибыль.

По данным Omdia, по объему продаж DRAM в четвертом квартале 2025 года доля Changxin Technologies на мировом рынке выросла до 7,67%, что ставит ее на четвертое место в мире и первое в Китае. Со второго квартала 2025 года (3,97%) до четвертого (7,67%) — всего за полгода рыночная доля практически удвоилась.

Результат: рост объемов и цен, взрывной рост прибыли.

Десятилетняя ставка Чжу Имина: без прибыли — без зарплаты

То, что Changxin Technologies достигла сегодняшнего положения, невозможно без ключевой фигуры — председателя правления Чжу Имина.

Будучи основателем Gigadevice, в 2016 году Чжу Имин принял решение, которое отрасль не могла понять, — отказался от устойчивого пути компании-разработчика чипов и сделал ставку на создание Changxin Technologies в Хэфэе, вложив все в развитие отечественной DRAM.

Насколько трудным был этот путь? DRAM — самый конкурентный сегмент чипов в мире. На Samsung, SK Hynix и Micron приходится более 90% мирового рынка, и новичкам практически негде развернуться. Что еще хуже, производство DRAM крайне капиталоемкое: строительство 12-дюймовой фабрики требует миллиардных инвестиций, и долгое время Changxin просто «закапывала деньги».

Тогда Чжу Имин дал слово: не получать ни цента зарплаты, ни цента премии, пока Changxin не станет прибыльной.

Это обещание было выполнено с избытком.

Споры об оценке: 1 триллион или 2 триллиона?

С такой ошеломительной производительностью сколько же стоит Changxin Technologies?

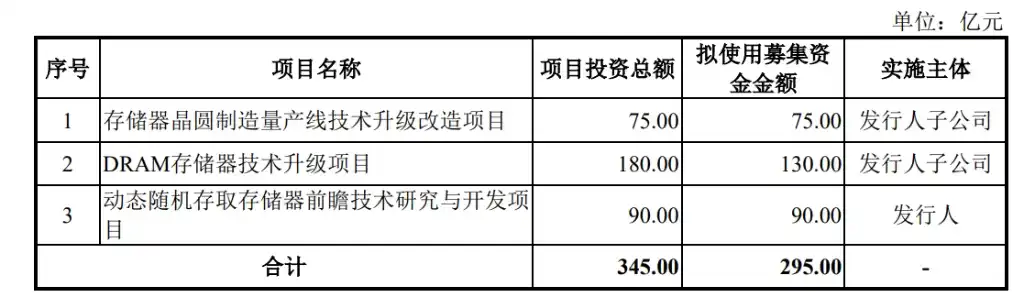

Согласно текущему плану IPO, Changxin Technologies намеревается привлечь 29,5 млрд юаней на платформе STAR, доля размещения составит не менее 10% от акционерного капитала после выпуска, что подразумевает оценку примерно в 295 млрд юаней. Эти 29,5 млрд юаней — также крупнейший запрос в истории платформы STAR (SMIC в 2020 году планировала привлечь 20,7 млрд, а фактически собрала 53,2 млрд).

В настоящее время рыночные ожидания относительно оценки Changxin Technologies составляют около 1 трлн юаней в краткосрочной перспективе и около 2 трлн — в долгосрочной. При прогнозе чистой прибыли, принадлежащей материнской компании, в 1 трлн юаней к концу 2026 года по относительной оценке стоимость компании также имеет прочную основу для преодоления триллионного рубежа.

Конечно, споры тоже существуют.

Цикличность DRAM — это неоспоримый исторический закон. Changxin Technologies все еще несла огромные убытки в прошлом году, а в этом получает огромную прибыль; как только суперцикл закончится и цены упадут, результаты могут резко снизиться в любой момент.

Но есть мнение, что ключевая логика этого цикла сместилась с «краткосрочного бума в потребительской электронике» на «структурный спрос на ИИ», и его продолжительность значительно превышает прежние циклы. Кроме того, надбавка за редкость Changxin Technologies как единственного отечественного производителя DRAM — фактор, который также нельзя игнорировать при оценке.

Финансовое возвращение, достойное учебника

От накопленных убытков в 366 млрд юаней до бешеных 500 млрд прибыли за полгода — Changxin Technologies менее чем за полгода совершила финансовое возвращение, достойное учебника.

Но за этим возвращением стоят десятилетие капиталовложений, накопления технологий и стратегической стойкости. Ставка Чжу Имина и команды Changxin — не только на отраслевой цикл, но и на отраслевую задачу Китая по завоеванию места на глобальной карте DRAM.

Результат в виде почти 4 млрд юаней прибыли в день — это подарок благоприятной конъюнктуры и награда за десятилетнюю закалку.

Когда в день окончательного листинга IPO Changxin Technologies прозвенит колокол, ответ, который она даст рынку капитала, возможно, будет убедительнее любого аналитического отчета.