Автор: Lucas, бывший участник Bankless

Перевод: Saoirse, Foresight News

Ключевые тезисы:

- В будущем все активы будут токенизированы;

- Ethereum станет базовым уровнем для урегулирования различных токенизированных активов;

- ETH обеспечит безопасность сети через стейкинг, забирая всю ценность, создаваемую операциями по урегулированию;

- Вся глобальная финансовая система движется в сторону токенизации активов;

- Благодаря безопасности, стабильности и накопленным за долгое время экосистемным преимуществам, Ethereum захватит значительную долю рынка в сфере токенизации.

Распространение тезиса «Эфириум умер»

На данный момент на крипто-социальных платформах пессимистичные настроения по отношению к Ethereum достигли исторического минимума. Многие мои коллеги, работавшие вместе со мной годами, постепенно уходят из сферы Ethereum, некоторые даже полностью покидают криптоиндустрию, и подавляющее большинство практически не держит ETH в своих портфелях. Основная причина в том, что они больше не видят в нем инвестиционной ценности. Это не связано с каким-то конкретным человеком или кругом, а является повсеместной ситуацией, которую я наблюдаю в отрасли.

Массовый отток капитала, с одной стороны, связан с тем, что криптовалюты перестали быть передовой горячей технологией, а искусственный интеллект, робототехника, исследования в области долголетия стали новыми фаворитами капитала; но ключевым фактором медвежьего настроения рынка стали плохие результаты от владения ETH. Если говорить прямо, опыт держания ETH за последние несколько лет был крайне негативным.

Но я по-прежнему твердо верю в Ethereum и ETH, даже больше, чем на любом предыдущем этапе, и рекомендую читателям присоединиться к этому оптимизму. На самом деле, Ethereum вступает в самый многообещающий цикл распространения и роста за всю свою историю.

Поговорим о плохих ценовых показателях

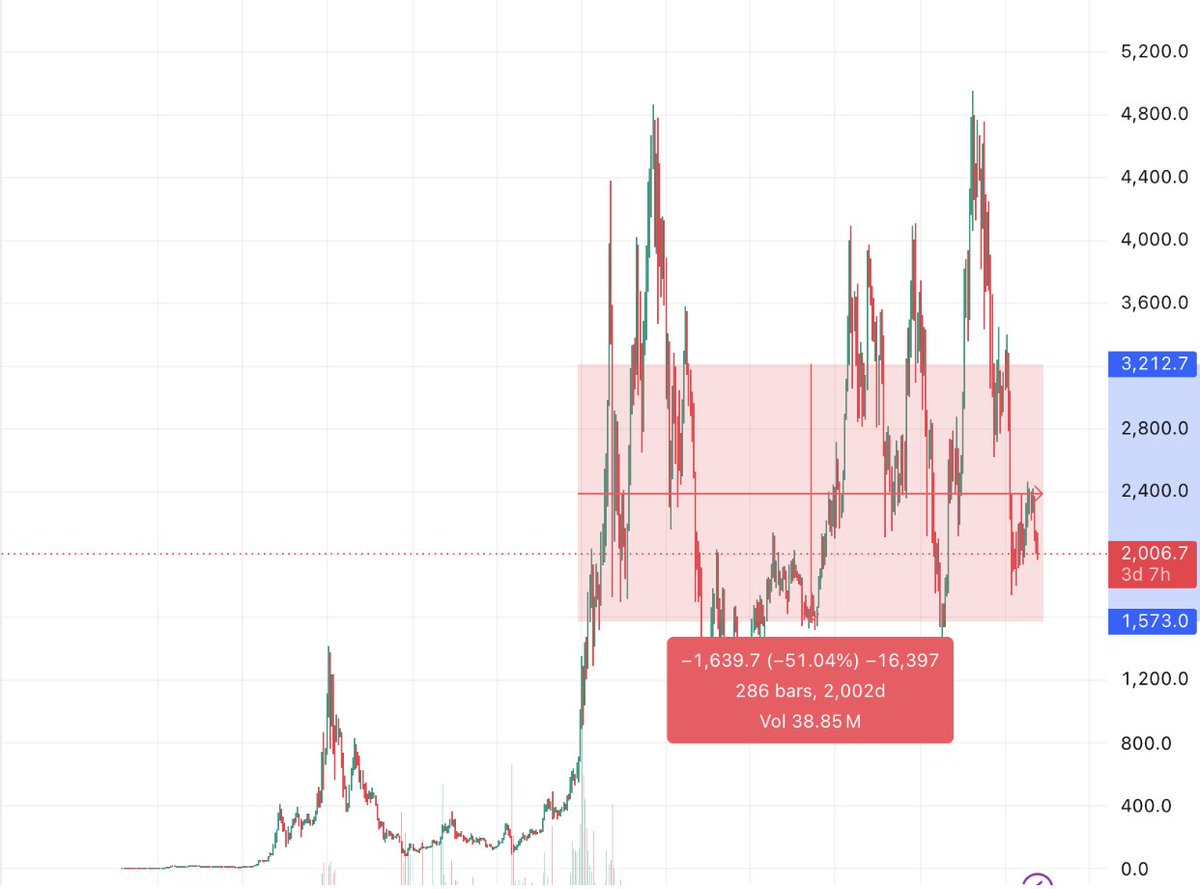

Сначала обратимся к самой очевидной проблеме: за последние почти пять лет ценовые показатели ETH были весьма слабыми. Инвесторы, вошедшие в позицию в 2021 году, в лучшем случае вышли в ноль, а большинство оказались в глубокой просадке. Даже с учетом недавней коррекции на рынке, текущая цена биткойна по-прежнему держится выше пика бычьего рынка 2021 года, а пик 2025 года и вовсе удвоился по сравнению с этим максимумом; в то время как ETH в настоящее время упал примерно на 60% по сравнению с предыдущим историческим максимумом, не смог обновить его в 2025 году и даже не пробил отметку в 5000 долларов.

За тот же период индекс S&P 500 практически ежедневно обновлял исторические максимумы, акции горячих секторов Уолл-стрит, таких как ИИ, полупроводники, энергетика, росли повсеместно, на фоне чего показатели ETH выглядели еще более удручающими.

Однако хорошая новость в том, что, если смотреть на более длительном периоде, график ETH просто застрял в многолетнем боковом движении. Текущая рыночная капитализация Ethereum превышает 2000 миллиардов долларов, цена стабильно удерживается на уровне выше 2000 долларов, что обеспечивает ему место среди сотни крупнейших мировых активов по капитализации. Если посмотреть на закономерности развития рынков капитала, то для качественных растущих активов является нормой проходить через годы бокового движения и консолидации перед началом длительного бычьего тренда.

Игнорируйте процентные изменения, главное — оценить, как долго цена находилась в этом диапазоне.

Такие мировые гиганты, как Amazon, Nvidia, Apple, Microsoft, прошли через тот же путь:

- Amazon: Bezos вел компанию через почти десятилетнее боковое движение после краха пузыря доткомов в 2000-х, пережил зимнюю спячку отрасли и вырос в мирового лидера;

- Nvidia: В 2010-х годах пережила семь лет затяжной консолидации, а затем на волне ИИ увидела эпический взлет акций, войдя в первую лигу по рыночной капитализации;

- Apple: В 80-х и 90-х годах долгое время находилась в состоянии неуверенности и бокового движения, взлет начался только после возвращения Jobs в компанию в 1997 году;

- Microsoft: После 2000 года акции двигались в боковике около 15 лет, инвесторы, вошедшие в 2000 году, окупились только к 2015 году, а сейчас это вторая по капитализации компания в мире.

Не сложно подвести итог: большинство мировых топовых активов проходят через долгие и скучные периоды консолидации, некоторые активы кратковременно пробивают максимумы и снова откатываются, ожидая отраслевого катализатора для начала нового бычьего цикла; и часто в такие периоды бокового движения этих компаний фондовый рынок в целом продолжает расти. В рамках этой логики слабая динамика ETH за последние пять лет не является аномалией в финансовой истории.

Если отвлечься от ценового графика, фундаментальные показатели Ethereum на данный момент находятся на исторически сильнейшем уровне.

Данные экосистемы в блокчейне продолжают улучшаться

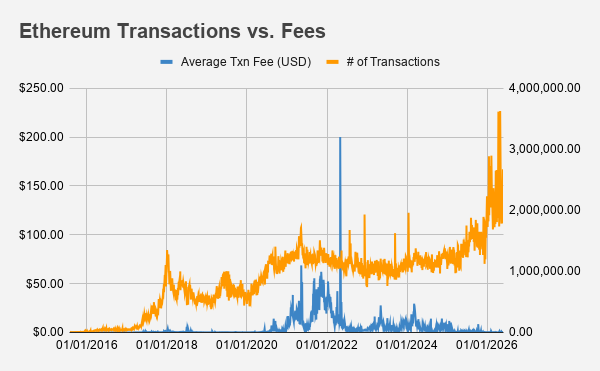

Согласно пессимистичным настроениям рынка, слабая динамика должна сопровождаться спадом активности в блокчейне: снижением объема транзакций, высокими комиссиями, застоем в разработке приложений, но реальные данные говорят об обратном. Объем транзакций в блокчейне Ethereum стабильно растет, комиссии достигли новых минимумов, темпы токенизации активов продолжают ускоряться.

Источник данных: Etherscan

По данным Etherscan: в мае 2026 года среднедневное количество транзакций в Ethereum достигло 2.27 миллиона, что является историческим максимумом для сети; при этом средняя комиссия за транзакцию составляла всего 0.27 доллара, что является значительным снижением затрат при удвоении объема транзакций по сравнению с высокими комиссиями Gas в 50–100 долларов во время бычьего рынка 2021 года.

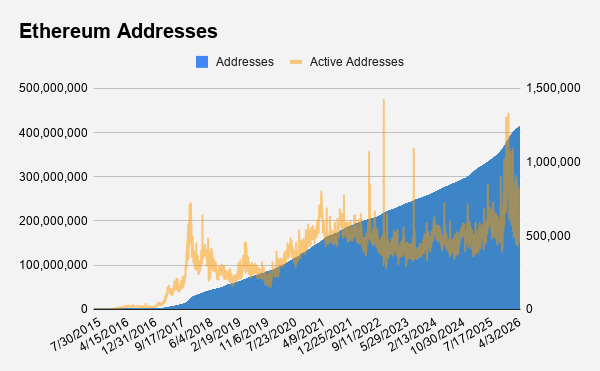

Общее количество адресов в блокчейне превысило 400 миллионов, среднедневной прирост адресов в 2026 году составляет около 0.08%, в последние месяцы количество ежедневно активных пользователей в блокчейне стабильно превышает 1 миллион. При текущих темпах роста, без серьезного отраслевого катализа, Ethereum может достичь общего количества адресов в 1 миллиард к середине 2029 года.

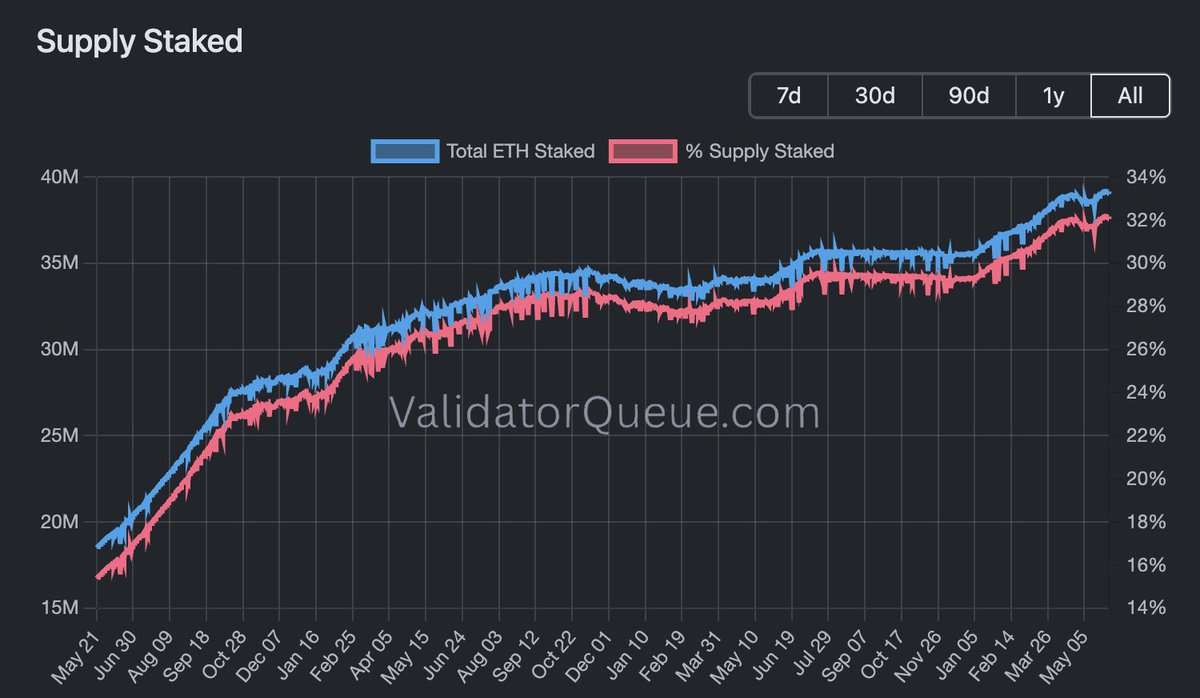

Стейкинг также постоянно бьет рекорды: более 32% всего ETH поставлено на стейкинг и заблокировано, постоянно обеспечивая безопасность сети.

Источник данных: validatorqueue.com

Подводя итог, Ethereum выполнил итерацию масштабирования, сохраняя децентрализацию и порог безопасности, за более чем десять лет работы никогда не было полного отключения сети, и благодаря чрезвычайно нейтральным, безопасным и программируемым блокчейн-ресурсам, он получил ключевые преимущества для конкуренции в качестве базовой инфраструктуры глобальных финансов, что также является предварительным условием для последующего размещения огромного количества токенизированных традиционных активов.

Стать базовой инфраструктурой глобальной финансовой системы

С момента моего входа в индустрию в 2017 году долгосрочная логика Ethereum для меня не изменилась:

- В конечном итоге все ценные активы в мире будут токенизированы;

- Ethereum станет единым уровнем урегулирования для всех видов токенизированных активов;

- ETH захватит всю добавленную стоимость от операций на уровне урегулирования.

За первые десять лет Ethereum в основном играл роль испытательного полигона для крипто-нативных активов, такие сферы, как DeFi, NFT, мемные монеты, родились и были реализованы здесь, укрепляя основы экосистемы; а на следующем этапе развития Ethereum вступит в новое путешествие к триллионной капитализации.

Для старых крипто-нативных игроков выход традиционных финансов в блокчейн может показаться скучным, но это необходимый шаг для перехода блокчейна в мейнстрим, и вся отрасль должна этому способствовать. В будущем большая часть глобальных традиционных реальных активов общей стоимостью 700 триллионов долларов в конечном итоге окажется в блокчейне в токенизированной форме, и Ethereum станет предпочтительной сетью для их размещения.

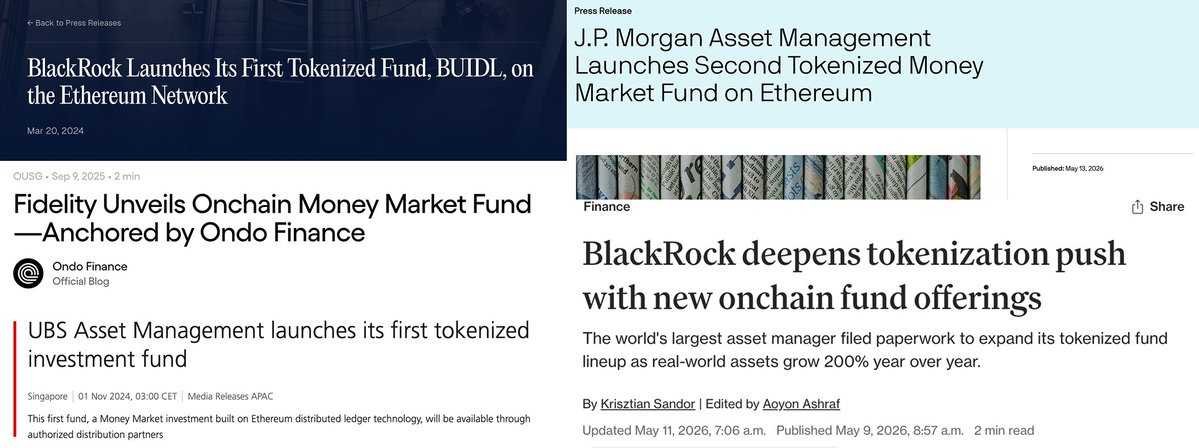

Многие возражают: способность Ethereum к масштабированию недостаточна для размещения огромного количества активов, другие публичные блокчейны отберут долю рынка. Но текущие данные по внедрению уже опровергают эту точку зрения: традиционные финансовые институты массово подключаются к экосистеме Ethereum.

Ряд заголовков новостей за последние примерно два года, обратите внимание, что у них есть общая черта

Ключевое требование институтов — определенность: выбор блокчейна банками, управляющими активами, клиринговыми палатами для размещения триллионов долларов активов является серьезным стратегическим решением, и им нужно как воспользоваться преимуществами токенизации, так и избежать профессиональных рисков, связанных с ошибочными решениями.

Конечно, такие блокчейны, как Hyperliquid, Solana, также могут получить свою долю, объем сектора токенизации достаточно велик, чтобы вместить развитие нескольких публичных блокчейнов, невозможно, чтобы один поглотил все, но традиционные институты, стремящиеся к стабильности, при внедрении RWA будут отдавать предпочтение Ethereum.

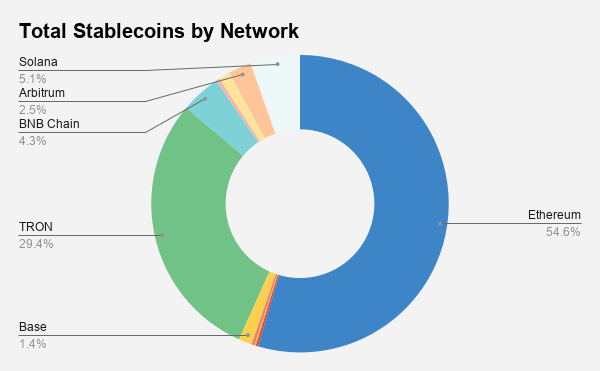

Данные по внедрению подтверждают эту точку зрения: стейблкоины — это первый токенизированный реальный актив, достигший соответствия продукта рынку, общая рыночная капитализация в обращении превысила 300 миллиардов долларов, Tom Lee назвал стейблкоины «моментом ChatGPT» для криптоиндустрии, причем на Ethereum приходится 54% рыночной доли от общей капитализации стейблкоинов.

Источник данных: rwa.xyz

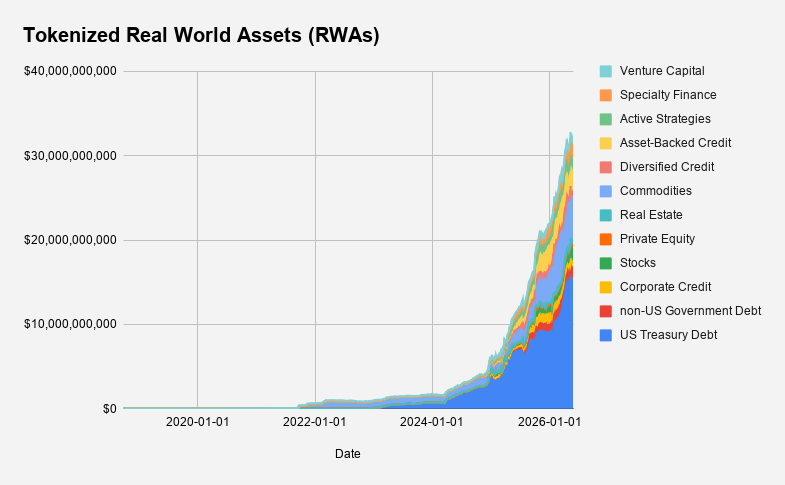

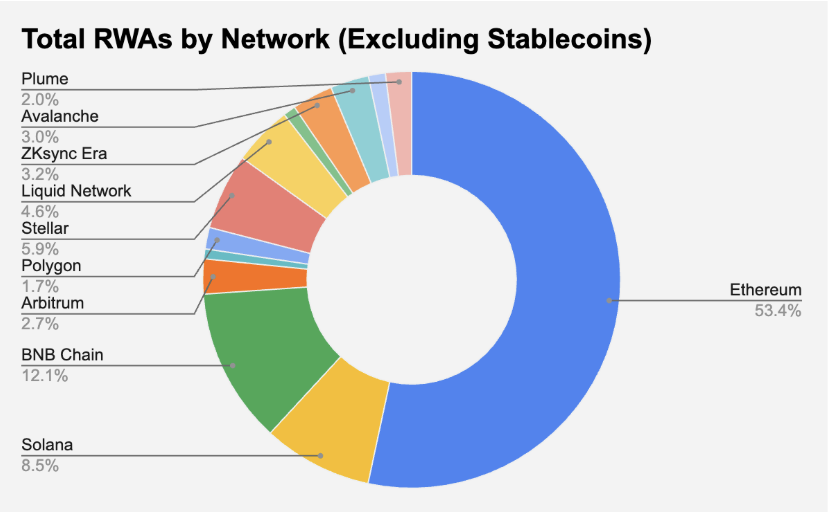

По состоянию на 1 июня 2026 года совокупный объем токенизированных реальных активов (RWA) всех категорий превысил 30 миллиардов долларов, кривая роста сектора круто идет вверх; при этом более 53% активов RWA размещены в блокчейне Ethereum. Даже если другие блокчейны с нуля начнут бороться за долю на рынке RWA, не связанных со стейблкоинами, Ethereum по-прежнему прочно удерживает лидирующие позиции.

Источник данных: rwa.xyz

Текущая стадия развития сектора RWA аналогична зарождающейся фазе DeFi в 2019–2020 годах: логика нового сектора ясна, ранние данные стабильно растут. Оглядываясь на прошлые данные DefiLlama, в первой половине 2020 года общий объем блокировки в DeFi пережил экспоненциальный рост, в то время как график ETH также находился в длительном боковом движении.

Когда бычий рынок DeFi полностью развернулся, а фарминг ликвидности стал повсеместным, ETH пострадал от ситуации с COVID, его капитализация составляла всего 20–25 миллиардов долларов, что в десять раз меньше текущей капитализации в 230 миллиардов долларов; в то же время только что появившийся BNB Chain с его преимуществом низких комиссий угрожал позициям Ethereum. Лишь когда объем активов DeFi достиг примерно 20% от общей капитализации Ethereum, ETH запустился с уровня 300 долларов и к концу года взлетел до 4000 долларов, выйдя на супербычий рынок.

Сравнивая с текущей ситуацией: исключая стейблкоины, общий объем RWA, не связанных со стейблкоинами, в Ethereum составляет около 16 миллиардов долларов, что составляет лишь 7% от общей капитализации ETH, и находится на стадии, аналогичной ранней фазе зарождения DeFi, при этом общий объем в десять раз больше, чем тогда: тогда DeFi начинал с 3 миллиардов, сейчас RWA начинается с 30 миллиардов; тогда дно ETH было 200 долларов, сейчас дно ETH — 2000 долларов; тогда конкурентом был BNB Chain, сейчас конкурентом стал Hyperliquid.

Дополнительное примечание: в прошлом DeFi создавал большой спрос на покупку ETH через залоговые требования, а NFT дополнительно усиливали нарратив «ETH как цифрового золота»; но в то время в Ethereum еще не были реализованы механизмы стейкинга Proof-of-Stake и сжигания EIP1559, а сейчас оба этих правила внедрены, и каждая операция в блокчейне может напрямую привести к дефляции и поддержке стоимости ETH.

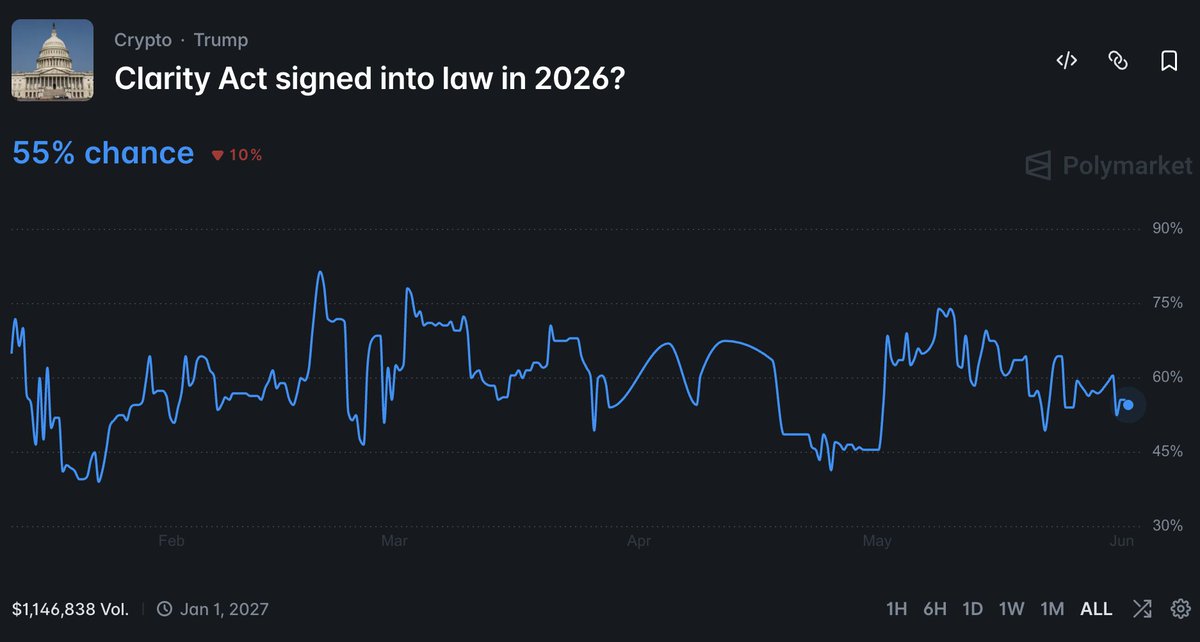

Экстраполируя десятикратное пространство роста, общий объем RWA (без учета стейблкоинов) в этом цикле может превысить 1 триллион долларов. Ключевым катализатором стал американский «CLARITY Act». Согласно данным Polymarket, вероятность того, что закон будет принят и подписан в 2026 году, составляет около 55%, его принятие откроет каналы для законного выхода всех финансовых активов США в блокчейн, что станет суперпозитивным фактором для Ethereum.

Ethereum по-прежнему полон жизненных сил

Акции, облигации, товары, недвижимость, произведения искусства, интеллектуальная собственность — все, что имеет ценность, в конечном итоге будет токенизировано, это следующий крупный прорыв в глобальной финансовой сфере.

За первые двадцать лет криптоиндустрия фокусировалась на выпуске и инновациях крипто-нативных активов; следующие двадцать лет отрасль сместит фокус на выход традиционных реальных активов в блокчейн.

Даже при том, что текущий крипто-медийный дискурс в целом настроен медвежье по отношению к Ethereum, я по-прежнему убежден: Ethereum станет базовым уровнем для размещения подавляющего большинства токенизированных активов в мире. Благодаря накопленным за годы преимуществам в безопасности, надежности и ликвидности, преимущества Ethereum невозможно воспроизвести в краткосрочной перспективе. Как только огромное количество глобальных активов разместится в Ethereum, рынок в конечном итоге переоценит ETH, повторив прошлые сценарии взрывного роста стоимости.