В то время как ФРС неожиданно резко ужесточила свою риторику, а ведущие институты Уолл-стрит один за другим отказываются от ожиданий смягчения, группа Citi придерживается противоположной точки зрения, считая снижение ставок в этом году высоковероятным событием, и определяет базовый сценарий как возобновление цикла смягчения в октябре.

На заседании FOMC в июне 9 из 18 чиновников ФРС в своих точечных прогнозах указали на повышение ставок в этом году, что значительно превысило ожидания рынка и аналитиков. Председатель Уош в своем заявлении после заседания официально убрал формулировки о «склонности к смягчению» и отказался от каких-либо перспективных ориентиров. Под влиянием этого шока своп-рынки быстро перенесли ожидания первого повышения ставок с марта 2027 года на октябрь этого года; в настоящее время рынок оценивает примерно 37 базисных пунктов повышения ставок до конца года, доходность 2-летних казначейских облигаций после заседания показала максимальный однодневный рост с марта.

Столкнувшись с этим жестким ударом, институты Уолл-стрит поспешили изменить свою позицию. Deutsche Bank в своем последнем исследовательском отчете официально отказался от прогноза смягчения, ожидая, что ФРС повысит ставки в сентябре и декабре, в общей сложности на 50 базисных пунктов, подняв ставку до 4,1%, и предупредил о возможных досрочных действиях уже в июле. Заместитель председателя Goldman Sachs, бывший президент ФРБ Далласа Роб Каплан, в свою очередь, предупредил, что если данные по инфляции останутся упорными, ФРС может возобновить повышение ставок уже осенью, и это, скорее всего, будет серия из 2-3 шагов подряд.

Команда Эндрю Холленхорста из Citi сохранила базовый прогноз, кардинально отличающийся от рыночного: следующим шагом будет снижение, а не повышение ставок, базовый сценарий — снижение на 25 б.п. в октябре, с последующими снижениями на 25 б.п. в декабре и январе 2027 года. Ключевой аргумент Citi заключается в следующем: резкое падение цен на нефть устраняет основной риск роста инфляции, тенденция роста числа первичных заявок на пособие по безработице повторяет сезонную модель ослабления 2024 и 2025 годов, а базовый PCE среди различных показателей инфляции все больше проявляется как «аномалия», его сила больше отражает рост цен на акции, чем давление на потребительские цены в широком смысле.

Первая логика Citi: падение цен на нефть устраняет риск роста инфляции

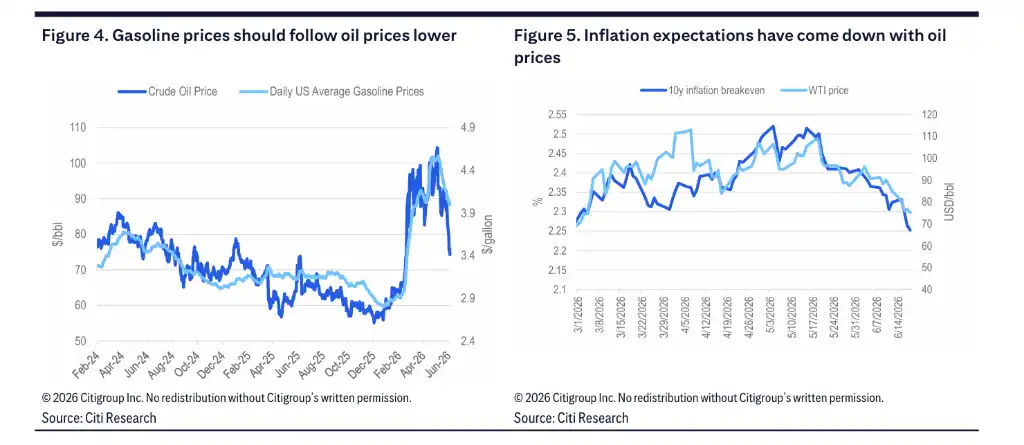

Первый ключевой аргумент Citi в пользу прогноза снижения ставок связан с быстрым падением цен на нефть. Банк считает, что снижение нефтяных цен повлечет за собой падение цен на бензин, устранив тем самым основной источник предыдущего роста инфляции. Индикаторы рыночных инфляционных ожиданий уже снизились синхронно с нефтью, 10-летняя равновесная ставка инфляции (breakeven) опустилась до минимумов, наблюдавшихся до начала конфликта.

Citi отмечает, что если бы у чиновников ФРС было больше времени для осмысления этих последних изменений в ценах на энергоносители, жесткость этого заседания FOMC была бы значительно ниже. Банк считает, что по мере отражения эффекта снижения нефтяных цен в данных, инфляционные показатели в ближайшие месяцы будут становиться более умеренными, что поможет склонить больше чиновников ФРС к более мягкой позиции к сентябрю и создаст условия для снижения ставок до конца года.

Вторая логика Citi: сигналы ослабления рынка труда повторяют сезонные закономерности прошлых лет

Второй ключевой аргумент Citi сосредоточен на ранних сигналах ослабления, появляющихся на рынке труда.

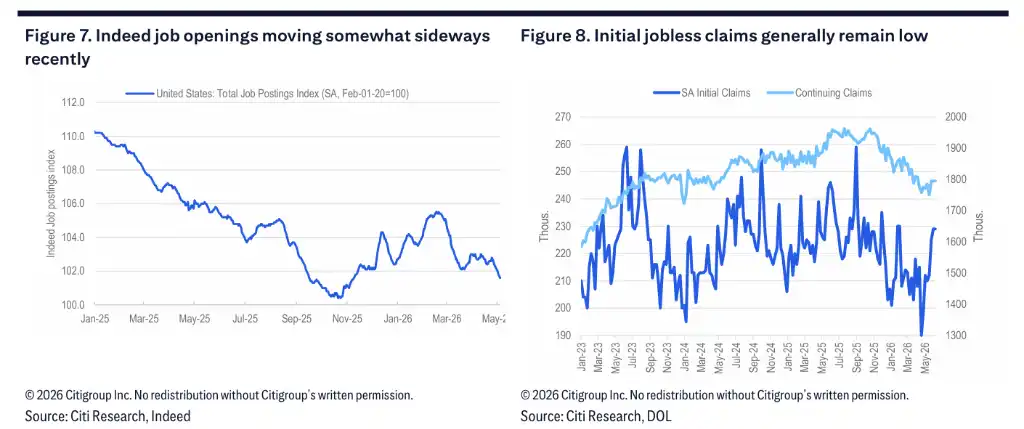

Количество первичных и продолжающих получать пособие по безработице заявок уже несколько недель подряд демонстрирует тенденцию к росту. Citi указывает, что эта модель наблюдалась в 2024 и 2025 годах, после чего каждый раз следовала серия более слабых ежемесячных отчетов по занятости и рост безработицы, а рост безработицы является ключевым драйвером ожиданий Citi по снижению ставок ФРС в этом году. Банк прогнозирует, что количество первичных заявок (за неделю с 20 июня) останется около 224 тыс., количество продолжающих получать пособие незначительно вырастет до 1,813 млн., а скользящее среднее за 4 недели продолжит расти. Хотя абсолютный уровень пока невысок, если восходящий тренд сохранится, это будет соответствовать суждению о постепенном ослаблении рынка труда.

Что касается экономики в целом, отслеживаемый Citi прогноз роста ВВП за второй квартал составляет 2,5%. В сфере потребления данные контрольной группы розничных продаж за май показали рост на 0,7% в месячном выражении, устойчивость сохраняется, но рост реального располагаемого дохода уже замедлился почти до нуля, норма сбережений остается на низком уровне, что указывает на накопление рисков замедления темпов расходов.

Третья логика Citi: базовый PCE — это «аномалия», картина инфляции не единообразна

Третий логический столп, на котором Citi упорно настаивает вопреки тренду, — это сомнения в самих данных базового PCE.

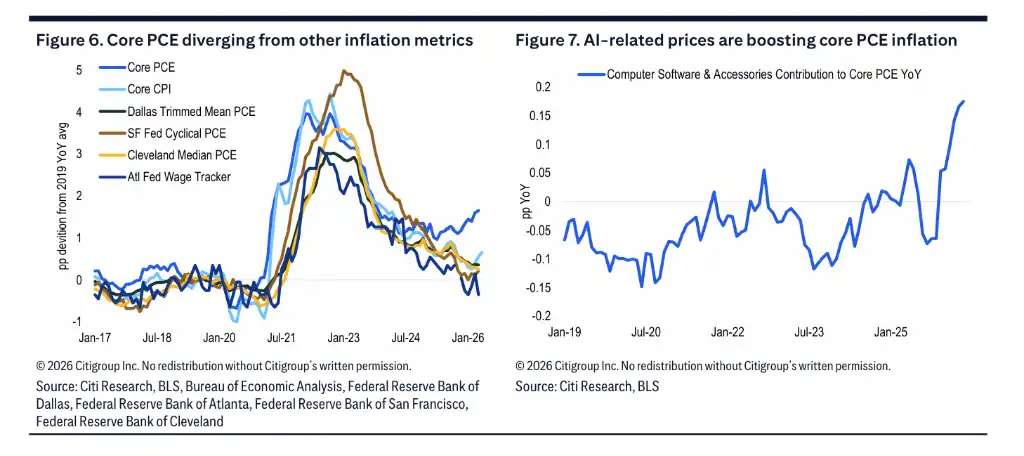

Базовый ИПЦ в месячном выражении за май составил лишь 0,21%, показав умеренность; но Citi ожидает, что предстоящий базовый PCE за май в месячном выражении достигнет высоких 0,37%, между ними возник значительный разрыв. Citi считает, что текущая сила базового PCE имеет особую причину: этот показатель сильно зависит от цен, связанных с ИИ, и напрямую подталкивается ростом цен на акции — данные PPI за май показали рост месячных расходов на управление портфелем на 4,8%, что в основном отражает восстановление цен на акции с минимумов начала апреля до максимумов начала мая, а не реальное ценовое давление со стороны потребителей.

При горизонтальном сравнении, усеченный средний PCE от ФРБ Далласа, циклический PCE от ФРБ Сан-Франциско, медианный PCE от ФРБ Кливленда и базовый ИПЦ — все показывают более умеренную динамику инфляции, чем базовый PCE. Citi полагает, что базовый PCE все больше становится «аномалией» среди различных инфляционных показателей, а не надежным сигналом, отражающим давление на потребительские цены в широком смысле.

Citi ожидает, что по мере стабилизации цен, связанных с ИИ, во второй половине года разрыв между базовым PCE и базовым ИПЦ постепенно сократится, а общая динамика инфляции будет все больше склоняться в поддержку смягчения политики. По ее прогнозному пути, годовой темп роста базового PCE, как ожидается, постепенно снизится с текущих примерно 3,3% до диапазона 2,1%-2,2% к середине 2027 года.

«Капитуляция» Уолл-стрит: Deutsche Bank прогнозирует два повышения, Goldman Sachs предупреждает о серии ужесточений

Однако, столкнувшись с жестким ударом от Уош, институты Уолл-стрит поспешили изменить свою позицию. Команда главного экономиста по США Deutsche Bank Мэтью Лучетти в исследовательском отчете четко заявила, что ранее они не спешили повышать прогноз в основном из-за двух больших неопределенностей: высокой неопределенности экономических перспектив из-за ситуации в Иране и непонятной пока функции реакции на денежно-кредитную политику нового председателя ФРС Уош. Результаты июньского заседания FOMC развеяли оба этих опасения.

Deutsche Bank значительно повысил прогноз по инфляции, скорректировав ожидания по базовому PCE на конец 2026 и 2027 годов до 3,2% и 2,5% соответственно, и обновил базовый прогноз: ФРС повысит ставки в сентябре и декабре, в общей сложности на 50 б.п., подняв ставку до 4,1%; после этого бездействие в течение всего 2027 года, снижение ставок начнется только в первой половине 2028 года. Deutsche Bank также предупреждает о риске ужесточения: если Уош публично пообещала «исправить» проблему ценовой стабильности, а комитет не действует своевременно, ее доверие будет поставлено под сомнение — это означает возможность досрочного повышения ставок уже в июле, и если потребуется полностью отменить эффект смягчения, созданный последовательными снижениями ставок в прошлом году, объем повышений за год может потребоваться увеличить до 75 б.п.

Заместитель председателя Goldman Sachs Роб Каплан четко заявил, что если данные по инфляции с настоящего момента до сентября не остынут, повышение ставок осенью будет «разумным шагом». Он особо подчеркнул, что корректировки политики ФРС редко происходят в виде единичных изолированных действий, изменения ставок обычно происходят в виде серии из 2-3 шагов: «Если действовать в сентябре, нужно быть готовым, что, возможно, последует еще одно или два повышения». Предупреждение Каплана, основанное на историческом опыте и прошедшего через несколько циклов денежно-кредитной политики, прозвучало как набат для рынка.