Автор оригинала: Sanqing, Foresight News

24 марта (по восточному времени США) цена акций эмитента стейблкоина Circle (CRCL) на Нью-Йоркской фондовой бирже закрылась на отметке 101,17 доллара, упав более чем на 20% за день, что стало рекордным однодневным падением с момента её выхода на биржу. Её крупнейший партнёр по дистрибуции Coinbase (COIN) синхронно упал почти на 10%, закрывшись на Nasdaq по цене 181,04 доллара.

Спусковым крючком для распродажи стали утекшие детали последнего проекта текста закона Clarity Act, который предлагает запретить поставщикам услуг с цифровыми активами «прямо или косвенно» выплачивать доходы по остаткам стейблкоинов, а также запретить любые структурные соглашения, «эквивалентные по экономической сути или функционалу процентам».

Источник: Твит ведущей Crypto in America, бывшего репортёра Fox Business Элеоноры Терретт

В тот же день её конкурент Tether объявил о найме одной из «большой четвёрки» аудиторских компаний для проведения первой полной финансовой проверки (включая резервы USDT).

«Прямо или косвенно»: пять слов, которые блокируют кого?

Текст проекта закона был представлен 24 марта на закрытом заседании представителям криптоиндустрии для ознакомления, представители банковского сектора приступят к рассмотрению на следующий день. Подробности проекта раскрыла в своем письме журналист Элеонора Терретт на X со ссылкой на электронное письмо одной из involved сторон.

Сам USDC никогда не приносил процентов, а Circle как эмитент никогда не выплачивала держателям монет никакого дохода. Так какое отношение к Circle имеет запрет законопроекта на выплату процентов эмитентом?

«Дальность действия» законопроекта не ограничивается эмитентом. Тот, кто на самом деле выплачивает доход пользователям, — это Coinbase.

Согласно структуре распределения, раскрытой в проспекте эмиссии Circle, 100% процентного дохода от резервов USDC, хранящихся пользователями на платформе Coinbase, принадлежит Coinbase; для USDC, обращающихся вне платформы, 50% процентного дохода от резервов принадлежит Coinbase.

Coinbase распределяет подавляющую часть полученного дохода от резервов на платформе среди пользователей в форме «USDC Rewards». Согласно анализу юридического факультета Колумбийского университета, прибыль Coinbase от USDC Rewards крайне мала, сохраняется спред всего около 20-25 базисных пунктов.

Положения законопроекта Clarity Act «прямо или косвенно» и «эквивалентные по экономической сути или функционалу процентам» как раз и предназначены для блокировки этой лазейки.

Этот запрет, возможно, окажет ограниченное финансовое воздействие на Coinbase, или даже может быть положительным. Coinbase является акционером Circle и одновременно получает чистую прибыль в виде 50% доли дохода от резервов вне платформы, поэтому её коммерческий стимул продвигать USDC от этого не исчезнет.

Однако у USDC конкуренты не только USDT, но и сам доллар США.

USDC Rewards позволили USDC фактически играть роль «цифрового сберегательного счета с высокими процентами». Это также было одним из драйверов, позволивших USDC в течение двух лет подряд обгонять USDT по темпам роста объема. Если этот канал будет закрыт, доходность владения USDC для пользователей упадет до нуля, и желание держать его ослабнет.

Путь передачи сжатия спроса ведет к Circle. Снижение мотивации к хранению на розничном конце, замедление темпов роста общего объема обращения USDC,随之 замедлится и скорость увеличения пула резервов. История роста доходов Circle, построенная на ожиданиях расширения масштабов, начинает давать сбои.

В проекте также сохранено исключение для «вознаграждений за активность»: по-прежнему разрешены вознаграждения, привязанные к платежам, переводам или использованию платформы. Но это совершенно другой продукт по сравнению с нынешней моделью «получай за хранение».

Кроме того, формулировка стандарта «эквивалентные по экономической сути или функционалу процентам» слишком расплывчата, что оставляет регуляторам в будущем极大的 пространство для интерпретации, и границы вознаграждений за активность同样存在 риска ужесточения.

Другое давление в тот же день

Если проект закона Clarity Act разбирает маховик роста Circle, то объявление Tether об аудите, сделанное в тот же день, указывает на другое конкурентное преимущество Circle.

Долгосрочный дифференциативный нарратив USDC во многом строился на соответствии.

Circle регулярно предоставляет отчеты о подтверждении резервов, подготовленные ведущими аудиторскими фирмами. В те годы, когда регуляторная неопределенность сдерживала Tether, карта «мы — те прозрачные и соответствующие» была extremely эффективной для институциональных клиентов и бирж, чувствительных к compliance.

В то время как Tether справлялась с внешним миром с помощью quarterly attestations, а не настоящих аудитов. S&P Global в 2025 году присвоила USDT кредитный рейтинг «слабый» и предупредила о риске недостаточного обеспечения в случае дальнейшего падения цены биткоина.

Кроме того, закон GENIUS Act требует от крупных эмитентов стейблкоинов проводить ежегодный независимый аудит, поэтому найм Tether «большой четвёрки» больше похож на выполнение этого юридического обязательства. Но независимо от мотивации, время появления этого сигнала достаточно, чтобы усугубить негативные настроения на рынке.

За последние два года USDC consistently опережал USDT по темпам роста. Нарратив о compliance и прозрачности был одним из最重要的 драйверов этого роста. Аудит, для которого Tether наняла «большую четвёрку», еще даже не начался, и до результатов еще далеко. Но если аудит будет успешно завершен, очевидно, что compliance-премия, за счет которой Circle поддерживала свое преимущество в росте, будет сжата.

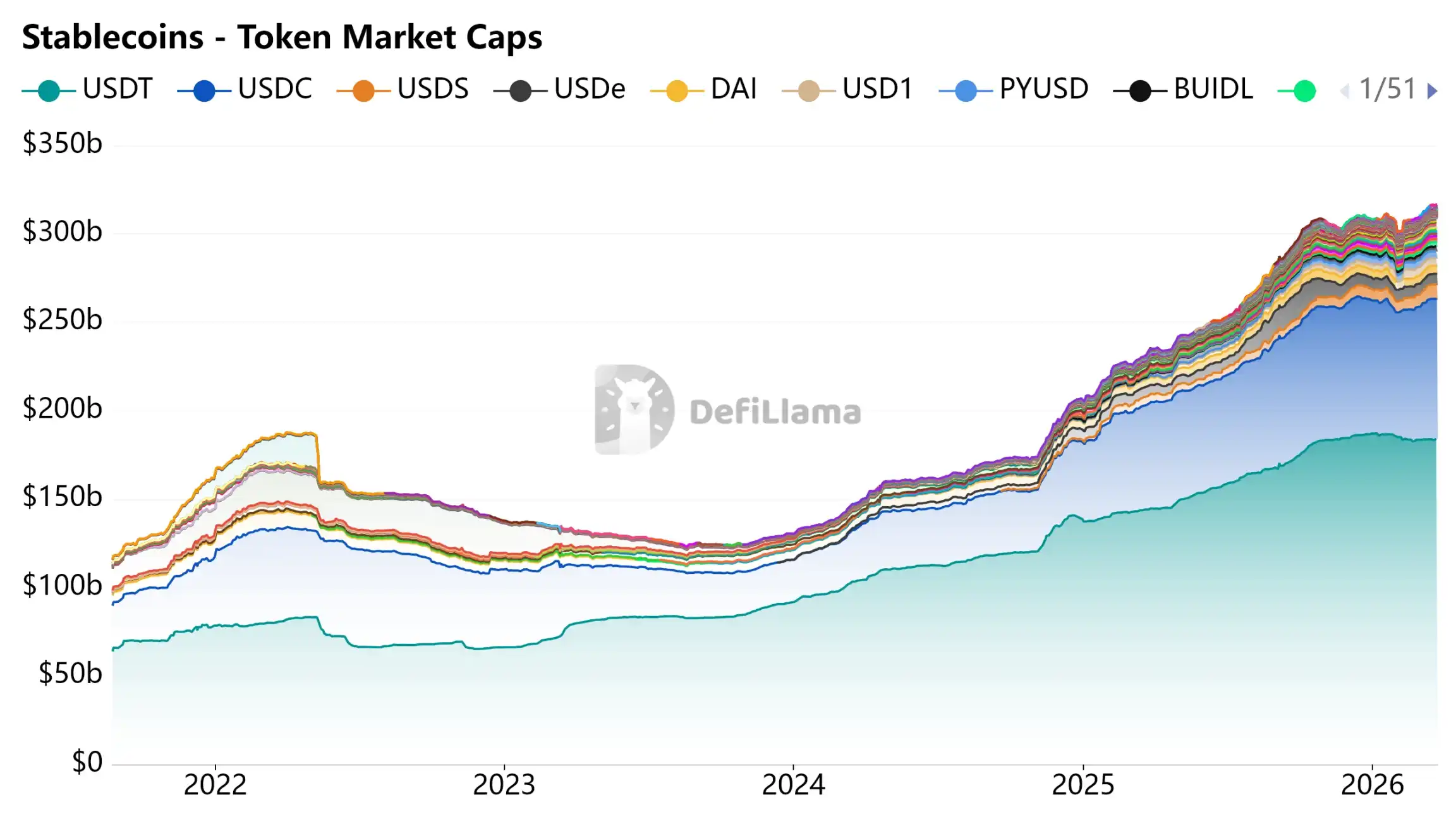

Источник: DeFiLlama - Stablecoins

Инструмент платежа, а не сберегательный счет

Ценность Circle得益于得益于 своей моделью роста: стимулы в виде дохода побуждают пользователей держать USDC, расширение масштабов ведет к увеличению пула резервов, процентный доход от резервов поддерживает рост выручки. Эта модель может работать при условии, что стейблкоину разрешено играть роль приносящего доход актива или сберегательного депозита.

Проект закона Clarity Act на законодательном уровне отрицает эту предпосылку.

Потеряв стимул в виде дохода, рост объема USDC должен instead依赖 от естественного проникновения в реальные платежные сценарии. Этот путь не будет тупиковым, но он гораздо медленнее и неопределеннее, чем драйвер в виде дохода.

Соответствие сохранило лицензию Circle, но не спасет её модель роста. Банкиры дали четкий ответ: стейблкоины могут существовать, но не могут приносить проценты.