Оригинал | Odaily 星球日报(@OdailyChina)

Автор | Asher(@Asher_ 0210)

По ходу группового этапа чемпионата мира становится все более очевидным одно очень контринтуитивное явление: ставки на фаворитов не обязательно приносят прибыль; ставки на аутсайдеров тоже не всегда удается удержать, но если бездумно ставить на ничью в каждом матче, можно заработать очень много.

Согласно расчетам на основе предматчевых прогнозов Polymarket, если в каждом матче ставить по 1000 долларов на "ничью", то к 36-му матчу уже зафиксировано 11 ничьих (см. рисунок ниже). То есть при общих вложениях в 36000 долларов, выигрыш составил 73214 долларов, чистая прибыль после вычета первоначальных вложений — 37214 долларов, доходность превышает 100%.

Что еще круче: согласно предматчевым прогнозам Polymarket, если сегодня в 4 матчах продолжать применять стратегию "по 1000 долларов на ничью в каждом матче" (общие вложения — 4000 долларов). По результатам: Испания 4-0 Саудовская Аравия, Новая Зеландия 1-3 Египет — эти две ставки ушли в ноль; но Бельгия 0-0 Иран и Уругвай 2-2 Кабо-Верде сыграли, суммарный выигрыш составил около 8700 долларов. То есть сегодня из 4 матчей, даже угадав только 2, чистая прибыль за день составила около 4700 долларов.

Если учесть сегодняшние 4 матча, то в 40 матчах группового этапа ЧМ зафиксировано 13 ничьих, общие вложения 40000 долларов, суммарный выигрыш по угаданным матчам — около 81914 долларов, после вычета всех вложений чистая прибыль составляет около 41914 долларов, доходность приближается к 105%.

Процент угадывания 13/40 нельзя назвать высоким, но ключ стратегии "ставка на ничью" никогда не в "большом количестве угадываний", а в "ценности угаданного". Чем ниже вероятность ничьей перед матчем, тем выше коэффициент выплат при ее угадывании. Такие матчи, как Испания против Кабо-Верде с вероятностью ничьей 5.5%, Эквадор против Кюрасао — 8%, Катар против Швейцарии — 13%, — если угадать несколько таких игр, этого достаточно, чтобы превратить небольшие убытки по всей стратегии в крупную прибыль.

Ничья Кабо-Верде с Испанией — самая типичная на данный момент "игра на разорение" на ЧМ

Матч группового этапа Испания — Кабо-Верде — это не только крупный выигрыш для стратегии на ничью, но и кошмар для тех, кто ставил на фаворита перед матчем.

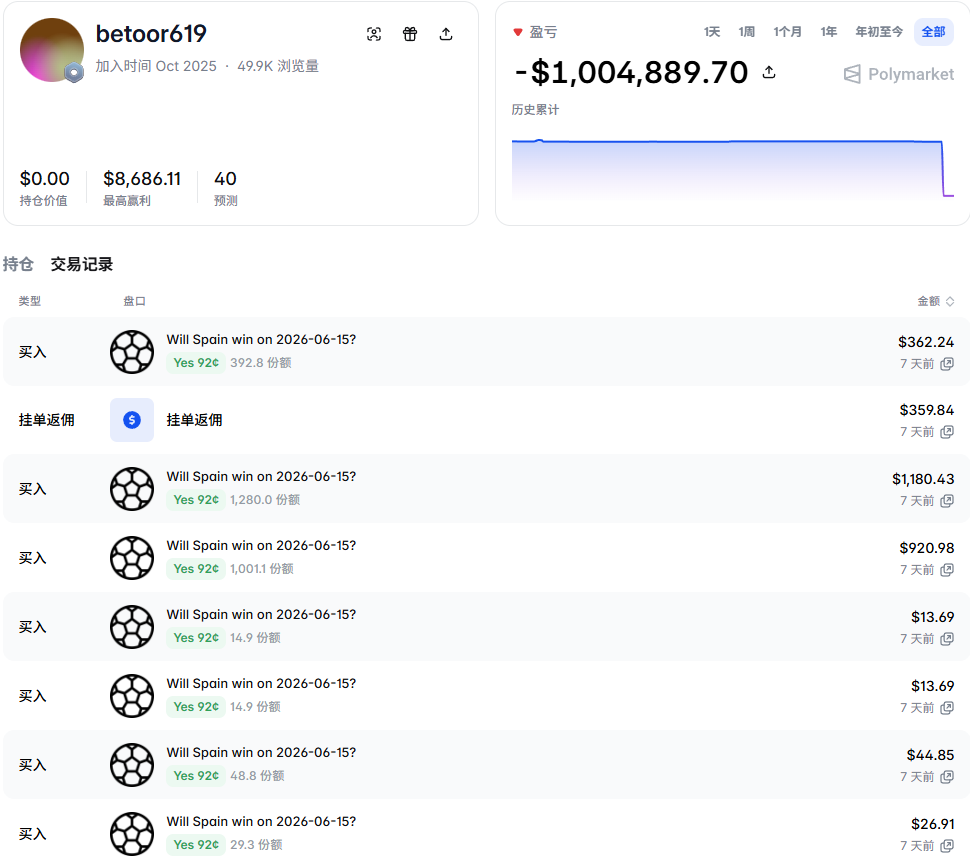

В этом матче вероятность победы Испании перед игрой достигала 92%. Данные Polymarket показывают, что аккаунт @betoor619 (адрес: 0x70088c990ffae782c699b9250f5aa6cbe4e3c666) купил ставку на победу Испании в матче группового этапа ЧМ Испания — Кабо-Верде, но в итоге команды сыграли 0:0, и пользователь потерял 999 000 долларов.

Стоит отметить, что пользователь совершил покупку в момент, когда коэффициент на победу Испании составлял 0.92, то есть ради потенциальной прибыли в 85 000 долларов он поставил на кон 1 000 000 долларов. Казалось бы, беспроигрышная сделка, но в итоге из-за 7 феноменальных сейвов 40-летнего вратаря Кабо-Верде и чрезвычайно жесткой обороны этой команды случилась сенсация, и он потерпел убытки.

0-0 и 1-1 становятся главной темой этого чемпионата мира на данный момент

Судя по уже состоявшимся ничьим, на групповом этапе этого ЧМ ничьи появляются не хаотично, а концентрируются вокруг нескольких типичных счетов.

Наиболее частый — 1-1. Канада — Босния и Герцеговина, Катар — Швейцария, Бразилия — Марокко, Бельгия — Египет, Саудовская Аравия — Уругвай, Португалия — ДР Конго, Чехия — ЮАР — все с таким счетом. Общее у таких матчей то, что у обеих команд были возможности, и слабая команда не просто отсиживалась в обороне до конца. Чаще всего сильная команда не смогла превратить преимущество в победу, а слабая использовала свой шанс и ответила. Матч выглядел равным, но в итоге никто не смог по-настоящему пробить соперника.

Для трейдеров ценность 1-1 в стабильности. Это не самый большой источник прибыли, но высокая частота появления формирует базовую доходность стратегии "ставка на ничью в каждом матче".

А вот что действительно поднимает доходность, так это 0-0.

Испания — Кабо-Верде — самый яркий пример такого матча. Перед игрой Испания рассматривалась рынком как абсолютный фаворит, вероятность ничьей составляла всего 5.5%. Но в итоге матч закончился 0-0, и если до игры поставить 1000 долларов на ничью, выплата составила бы около 18182 долларов. Эквадор — Кюрасао — похожая логика. Вероятность ничьи всего 8%, в итоге также счет 0-0, ставка в 1000 долларов принесла бы выплату в 12500 долларов.

Таким образом, настоящая прибыль от стратегии на ничью заключается не в том, чтобы угадывать каждый матч, а в том, что если случаются редкие ничьи с низкой вероятностью, коэффициент выплат оказывается очень высоким. Особенно в матчах со счетом 0-0, где обычно фаворит постоянно атакует, а вратарь и защита аутсайдера раз за разом спасают ворота.

Группа G еще невероятнее: 3 ничьи в 4 матчах

Если Испания — Кабо-Верде — пример ничьей с низкой вероятностью, то группа G больше похожа на отражение "плотности ничьих" на этом групповом этапе.

В первых 4 матчах группы G уже случились 3 ничьи. В первом туре Бельгия 1-1 Египет, Иран 2-2 Новая Зеландия; во втором туре Бельгия 0-0 Иран. Единственная игра с победителем — Новая Зеландия против Египта, но это не меняет факта: общий ритм этой группы полностью замедлен ничьими.

Особенно Бельгия, сыгравшая вничью в обоих матчах группового этапа. Для команды это означает сохранение давления в борьбе за выход из группы; но для тех, кто до матчей ставил на чистую победу Бельгии, результат обоих матчей одинаков — команда не проиграла, но ставка сгорела.

Это то, что чаще всего недооценивают на прогнозных рынках. Рынок предпочитает ставить на победу сильной команды, потому что это кажется более интуитивным; но реальная логика группового этапа не в том, что "сильная команда обязана победить", а в том, что многие команды могут согласиться на 1 очко. Слабая команда не хочет проигрывать, сильная не хочет рисковать слишком рано, и как только матч входит в фазу противостояния, ничья становится очень реальным исходом.

3 ничьи в первых 4 матчах группы G показывают, что ничья — это не случайная сенсация, а часть тактики группового этапа. Особенно когда разрыв в очках не стал явным, каждая команда начинает подсчитывать — победа, конечно, лучше всего, но сначала не проиграть часто оказывается более надежным выбором.

Итог

Сильные команды, конечно же, остаются главными героями этого чемпионата мира.

Испания выиграет, Бразилия выиграет, сильные команды всегда где-то устраивают разгром. Но если смотреть только на торговую прибыль, то на данный момент самый доходный сценарий группового этапа —未必 разгромы грандов, а повторяющиеся счета 1-1, 0-0 и 2-2.

Ставящие на сильную команду ждут гола, ставящие на ничью ждут финального свистка, и пока что последние смеются громче.