Автор: Клод, Deep Tide TechFlow

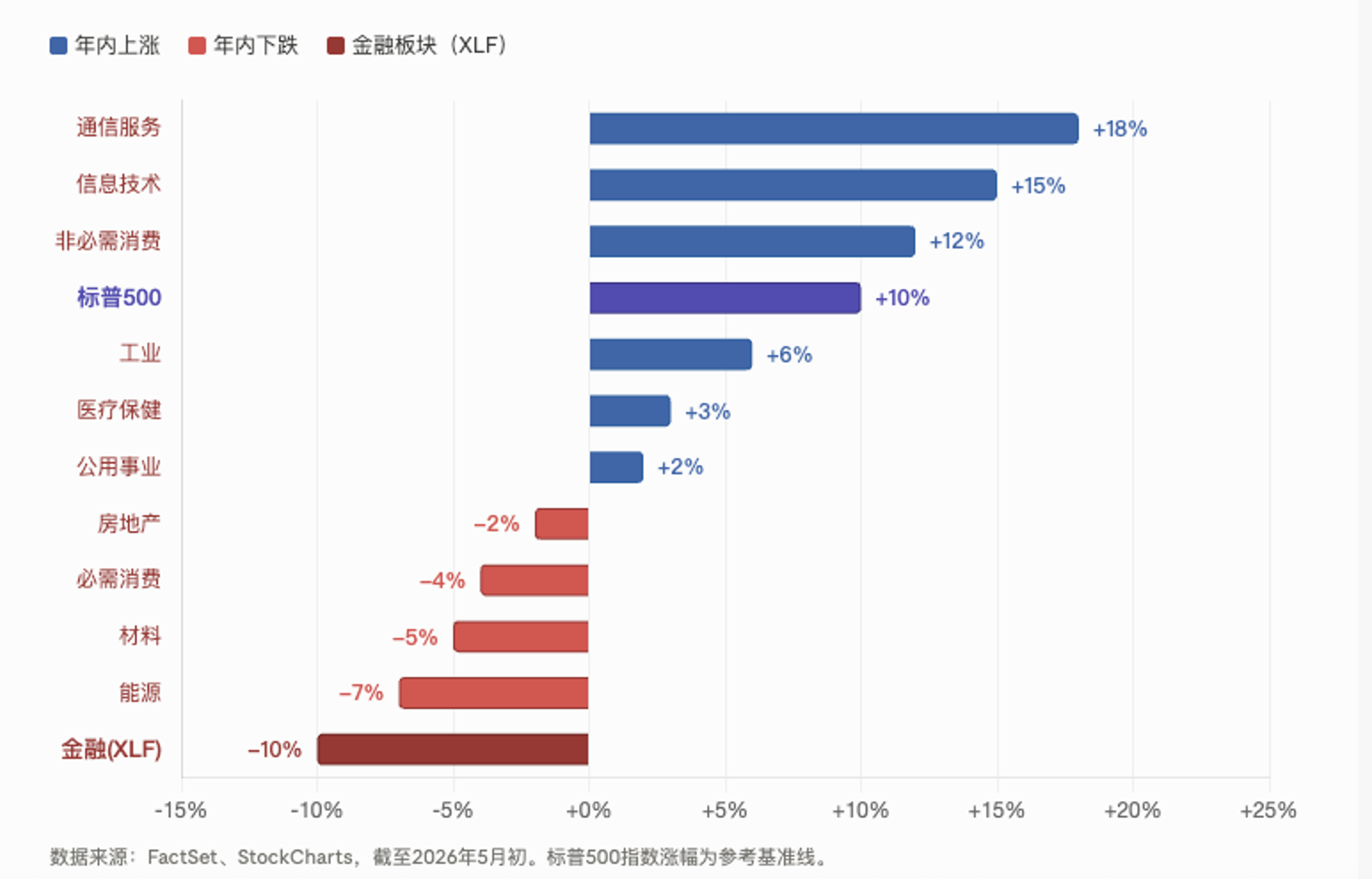

Введение Deep Tide: В то время как индекс S&P 500 последовательно устанавливает новые исторические максимумы, а рост прибыли за первый квартал достиг 27,1%, финансовый сектор с падением более чем на 6% с начала года стал худшим среди всех 11 секторов S&P 500. Динамика ETF XLF относительно общего рынка опустилась до самого низкого уровня с 1998 года, оказавшись слабее, чем во время финансового кризиса и периода пандемии COVID-19. Стимулом к этому является ускорение обнажения трещин на рынке частного кредитования объёмом 2 трлн долларов. Флагманский фонд Blackstone столкнулся с оттоком средств в 3,7 млрд долларов, а два дня назад Совет по финансовой стабильности (FSB) выпустил предупреждение о системных рисках.

Индекс S&P 500 закрыл апрель на историческом максимуме в 7209 пунктов, рост прибыли за первый квартал составил 27,1%, что является наивысшим показателем с четвертого квартала 2021 года, при этом 84% компаний-компонентов превзошли ожидания. На поверхности кажется, что американский фондовый рынок никогда не был таким здоровым.

Но финансовый сектор посылает совершенно иные сигналы. ETF XLF, отслеживающий этот сектор, с начала года упал более чем на 6%, став худшим среди всех 11 секторов S&P 500. Серьёзность этого расхождения превзошла уровни периода финансового кризиса 2008 года и потрясений от COVID-19 в 2020 году. Согласно данным FactSet и MarketWatch, динамика XLF относительно S&P 500 опустилась до самого низкого исторического уровня с момента его создания в 1998 году.

Скотт Браун, основатель Brown Technical Insights, прямо заявил: Американский фондовый рынок не может обойтись без поддержки финансового сектора, но в настоящее время финансовые акции даже не участвуют в росте.

Прибыль банков бьёт рекорды, а сектор падает до минимумов

Слабость финансового сектора в этом цикле особенно контринтуитивна.

Согласно данным FactSet от 1 мая, рост прибыли S&P 500 за первый квартал достиг 27,1%, что является наивысшим показателем с четвертого квартала 2021 года, причём рост доходов финансового сектора также вошёл в первую четвёрку. Такие крупные банки, как JPMorgan Chase, Bank of America, Wells Fargo, опубликовавшие в апреле квартальные отчёты, показали сильные результаты.

Но рынок торгует не отчётностью о прибылях текущего квартала, а невидимыми рисками на балансе.

Корень проблемы указывает на частный кредит. Этот рынок объёмом примерно от 1,5 до 2 трлн долларов быстро вырос на пустом месте, образовавшемся после сокращения кредитования банками после финансового кризиса 2008 года, и теперь глубоко переплетён с банками, страховыми и управляющими активами компаниями. В случае ухудшения кредитного качества цепочка передачи может оказаться гораздо длиннее, чем кажется на поверхности.

Частный кредит на $2 трлн: от «тараканов» до системных предупреждений

Ранее генеральный директор JPMorgan Chase Джейми Даймон сравнивал возникающие проблемы в сфере частного кредитования с «тараканами»: увидев одного, можно ожидать, что за ним скрывается ещё больше. Эта метафора находит всё больше подтверждений в данных.

6 мая Совет по финансовой стабильности (FSB) опубликовал жёсткий отчёт о рисках частного кредитования, предупреждая, что сложность, высокий леверидж этого рынка и его глубокая взаимосвязь с банковской системой могут усилить давление в неблагоприятных сценариях, создавая риски для более широкой финансовой стабильности. FSB особо отметил, что высокий леверидж в частном кредитовании сконцентрирован в технологиях, здравоохранении и сфере услуг, и этот рынок никогда не проходил испытания длительным экономическим спадом.

Отчёт также указывает на зловещий сигнал: всё больше заёмщиков частного кредитования начинают полагаться на кредиты с оплатой натурой (payment-in-kind loans, когда новые долги используются для погашения старых, а не денежные средства), что обычно считается признаком ухудшения кредитных условий.

Двумя днями ранее заместитель управляющего Банка Англии Сара Бриден публично выразила озабоченность по поводу качества активов частного кредитования, дисциплины оценки и проблем с ликвидностью. Европейский центральный банк также недавно высказал аналогичные предупреждения. Barclays раскрыл свой портфель частного кредитования в размере 20 млрд долларов, Deutsche Bank — около 30 млрд долларов.

Флагманский фонд Blackstone столкнулся с оттоком в $3,7 млрд, сигнал об уходе розничных инвесторов очевиден

Помимо предупреждений на макроуровне, потрясения на уровне капитала более прямые.

Согласно сообщению Reuters от 3 марта, флагманский фонд частного кредитования BCRED Blackstone с активами в 82 млрд долларов в первом квартале столкнулся с запросами на выкуп на сумму 3,7 млрд долларов, что составляет 7,9% активов фонда и является самым высоким показателем с момента его создания. Аналитики JPMorgan охарактеризовали это как первый чистый отток средств в истории BCRED, назвав его «значительным выражением резкого ухудшения настроений инвесторов по отношению к прямым займам». Blackstone был вынужден повысить обычный лимит на выкуп с 5% до 7% и лично вложить 400 млн долларов от компании и топ-менеджмента, чтобы удовлетворить все запросы на выкуп.

На следующий день после объявления акции Blackstone упали на 8%, достигнув двухлетнего минимума.

Положение другого гиганта частного кредитования, Blue Owl Capital, ещё более затруднительно. Запросы на выкуп из его флагманского фонда OCIC в первом квартале достигли 21,9%, но компания выполнила их пропорционально только в пределах лимита в 5%, что означает, что около трёх четвертей запросов на выкуп было отклонено. Запросы на выкуп из его специализированного технологического фонда OTIC в предыдущем квартале были ещё выше — 17%.

Суждение инвестиционного банка RA Stanger довольно шокирующе: он считает, что альтернативные активы вступают в фазу «резкого поворота», капитал уходит из частного кредитования, и ожидается, что формирование капитала BDC (бизнес-развивающих компаний) в 2026 году снизится примерно на 40%.

Согласно опросу PitchBook около 100 кредитных организаций, 35% респондентов считают негативное восприятие в сфере частного кредитования крупнейшим встречным ветром для отрасли, причём настроения на рынке значительно ухудшились по сравнению с шестью месяцами ранее. Morgan Stanley прогнозирует, что уровень дефолтов по частным кредитам вырастет до 8%, причём около 20% кредитов направлено в программные компании, и перспективы этих активов особенно туманны на фоне воздействия ИИ.

Технические сигналы: 90% исторической вероятности указывают на коррекцию

Возвращаясь к техническим аспектам самого финансового сектора, сигналы также неутешительны.

Скотт Браун указывает, что XLF не только продолжает падать в период, когда S&P 500 устанавливает новые максимумы, но и постоянно торгуется ниже 200-дневной скользящей средней. Исторические данные показывают, что из 32 предыдущих случаев, когда S&P 500 устанавливал новые максимумы, а XLF одновременно был ниже 200-дневной скользящей средней, в 29 случаях S&P 500 падал через месяц со средним падением в 3,3%. Через шесть месяцев шансы примерно равны, но максимальный диапазон падения достигает 41,5%, что указывает на асимметрично большую хвостовую рискованность.

Среди всех 11 отраслевых SPDR ETF S&P 500, XLF в настоящее время является единственным сектором, где и цена, и 50-дневная скользящая средняя находятся ниже 200-дневной скользящей средней, что указывает на слабость как краткосрочного, так и долгосрочного трендов.

В истории финансовый сектор дважды заранее предупреждал о пике рынка. В апреле 1999 года динамика XLF относительно S&P 500 начала ослабевать, примерно за 11 месяцев до окончательного пика S&P 500; в феврале 2007 года XLF снова заранее подал сигнал тревоги, опередив вершину рынка примерно на 8 месяцев.

Ожидания «дивидендов Трампа» в начале года полностью рухнули

В начале года на финансовый сектор возлагались большие надежды. Рынок в целом ожидал, что второй срок Трампа принесёт более низкие процентные ставки и более мягкое регулирование, создав благоприятную среду для банков, страховых и управляющих активами компаний.

Согласно сообщению Investing.com в начале апреля, всё произошло с точностью до наоборот. Более чем через год после начала второго срока Трампа финансовый сектор стал худшим по результативности в S&P 500. Ожидания снижения ставок рухнули, на поверхность всплывают скрытые риски частного кредитования, конфликт на Ближнем Востоке подталкивает цены на нефть и инфляционные ожидания, накладываясь друг на друга.

Мелисса Браун, руководитель глобальных исследований по инвестиционным решениям в SimCorp, отмечает, что финансовая система высоко взаимосвязана, и связанные с частным кредитованием риски могут распространиться шире, чем ожидается в настоящее время.

Совет Скотта Брауна — проявлять осторожность, а не агрессивность. В текущих рыночных условиях определить вершину нелегко, но инвесторам, возможно, следует рассмотреть возможность постепенного сокращения позиций, а не продолжения погони за ростом, и тем более не стоит делать новые вложения на рынок.