Автор оригинала / 10x Research

Компиляция / Odaily Planet Daily Golem(@web 3_golem)

В данной статье рассматривается влияние закона CLARITY на DeFi и анализируются потенциальные риски для инвесторов в случае его реализации, определяя возможных победителей и проигравших. Хотя есть очевидные структурные бенефициары, конечный результат не сводится к выгоде лишь одной компании. В то же время инвесторам следует внимательно следить за новыми негативными факторами, которые могут повлиять на общую картину.

Новейшее предложение CLARITY фактически положило конец нарративу о стейблкоинах как о сберегательном продукте. Хотя распределение доходов по-прежнему разрешено, путь передачи этого дохода конечным пользователям был перекрыт. Coinbase может продолжать зарабатывать на USDC, но она лишилась своего самого мощного рычага роста — предложения дохода пользователям, что создает структурное сопротивление ее модели дистрибуции. В то же время Circle теперь должна доказать, что ее механизмы являются законным распределением прибыли, а не уклонением от регулирования доходности, что влечет за собой повышенные юридические риски, потенциальную реструктуризацию контрактов и постоянный надзор со стороны регуляторов.

По своей сути, это вопрос контроля над денежными рынками. Стейблкоины строго определяются как платежные инструменты, а не как приносящие доход активы, что эффективно изолирует доходность в банках и регулируемых финансовых инструментах (таких как фонды денежного рынка и ETF, например, IQMM), что представляет собой рецентрализацию доходности.

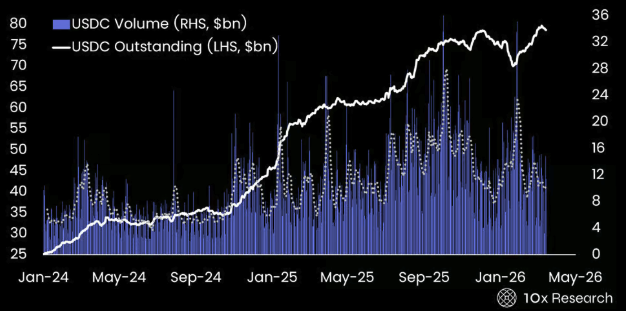

Непогашенный остаток USDC и объем транзакций USDC

Реализация закона CLARITY будет невыгодна для DeFi

Хотя структура CLARITY выгодна для Circle, поддерживая принятие и оценку USDC, даже ценой снижения гибкости (например, распределение доходов, стимулы) и сжатия маржи в краткосрочной перспективе, она также создает значительное сопротивление для DeFi. Многие токены DeFi и виды деятельности, вероятно, потребуют регистрации и проверки на соответствие, особенно если их механизмы управления и генерации комиссий аналогичны долевым структурам.

Некоторые полагают, что框架 CLARITY может быть выгоден для DeFi, поскольку запрет на доходность подтолкнет пользователей к кредитованию в DeFi. Однако это мнение основано на предпосылке, что DeFi не подвержена регулированию. На самом деле,框架 CLARITY, скорее всего, распространится на фронтенд-интерфейсы и ограничит способы использования стейблкоинов в DeFi.

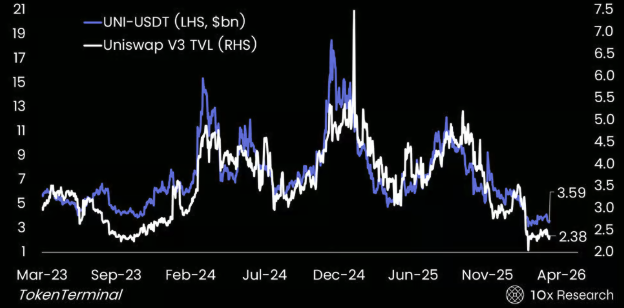

UNI-USDT против TVL Uniswap V3 — слабые импульсы DeFi

Мнение 10x заключается в том, что DeFi не является бенефициаром, а проигравшей стороной. Структурно это медвежий фактор для токенов DeFi, поскольку снижение гибкости, усиление соответствия требованиям и возможные ограничения на использование стейблкоинов будут оказывать давление на ликвидность, активность и, в конечном счете, на оценку.

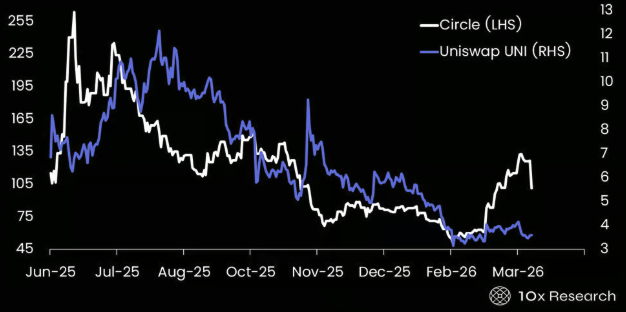

Ключевым моментом пересечения являются стейблкоины. И Circle (CRCL), и Uniswap сильно зависят от USDC как основной ликвидности для торговли и расчетов. Для Uniswap более строгое регулирование может создать давление на фронтенд-интерфейсы, листинг токенов и механизмы стимулирования ликвидности, а также potentially ввести уровни KYC и соответствия. Это напрямую повлияет на доход от комиссий, скорость обращения токенов и бесконтрольный доступ и может привести к снижению объемов торгов, уменьшению композитности и сокращению пулов ликвидности.

CRCL (белый) против UNI-USDT (индиго) — Circle отделяется от DeFi

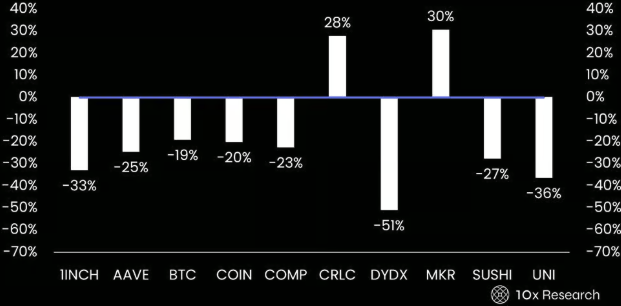

Согласно закону CLARITY, наиболее уязвимыми активами являются токены DeFi, привязанные к доходам от комиссий, и governance-токены. Такие DEX-токены, как UNI, SUSHI, DYDX, 1INCH и CAKE, сталкиваются с прямым риском, поскольку их модель «управление плюс доход» аналогична долевой и может потребовать регулируемого фронтенда. Аналогично, кредитные и доходные протоколы, такие как AAVE и COMP, подвергаются проверке из-за их процентной структуры и механизмов распределения доходов, которые могут быть классифицированы как незарегистрированные финансовые продукты.

MKR станет бенефициаром тренда рецентрализации доходности

Рынок, похоже, в значительной степени учел эти факторы, поэтому структурная переоценка, движимая исключительно законом CLARITY, маловероятна. MKR в 2026 году показал лучшую динамику по сравнению с USDT, что объясняется его уникальным положением в развивающемся ландшафте доходности. В отличие от большинства токенов DeFi, Maker получает реальный доход, инвестируя в казначейские облигации США и другие реальные активы, и этот доход в конечном итоге распределяется среди держателей MKR через механизм профицита.

В регуляторной среде, где доходность стейблкоинов на пользовательском уровне становится все более ограниченной, стоимость концентрируется на уровне эмитента или протокола, и структура Maker уже позволяет ему извлекать выгоду из этого сдвига. Следовательно, цена MKR рассматривается скорее как «долевой инструмент рынка криптовалют», способный генерировать доход, а не как спекулятивный токен DeFi. Пара MKR/USDT также, по-видимому, является опережающим индикатором для CRCL.

MKR/USDT (белый) против CRCL (индиго)

В то же время MKR контрастирует со стейблкоинами, такими как USDT, которые, хотя и велики по размеру, не передают экономическую стоимость держателям токенов напрямую. Это создает структурное различие, особенно в условиях сохраняющихся высоких процентных ставок, которые поддерживают доходные потоки Maker.

Важно, что MKR скорее является исключением. В то время как большинство токенов DeFi сталкиваются с негативным воздействием ужесточения регулирования и ограничений на использование стейблкоинов, ранняя интеграция Makerом реальных активов и его полурегулируемая структура позволяют ему быть бенефициаром тренда рецентрализации доходности.

В более широком смысле, большинство протоколов DeFi полагаются на USDC как на залоговое обеспечение и инфраструктуру расчетов. Если регулирование ограничит способы использования USDC в DeFi, ликвидность может снизиться, объемы торгов уменьшатся, а оценки токенов окажутся под давлением.

В конечном счете, закон CLARITY может регулировать не только криптовалюты, но и преобразовывать всю экосистему DeFi. Бенефициарами могут стать такие поставщики регулируемой инфраструктуры, как Circle, биржи и кастодианы (BitGo), а проигравшими — токены, связанные с бесконтрольными финансами и извлечением комиссий. В этом контексте любой токен, который ведет себя как доля в финансовом протоколе (например, Uniswap) и не регулируется, будетface структурному downside риску в рамках такой框架.

Стоит ли еще инвестировать в Circle?

Согласно последним обсуждениям, предложение закона CLARITY запретит платформам предоставлять держателям стейблкоинов доход напрямую или косвенно, особенно некоторые способы, аналогичные банковским вкладам. Это ограничение будет широко применяться к поставщикам услуг с цифровыми активами, включая биржи, брокеров и их аффилированные лица, и явно нацелено на любые структуры, «экономически или функционально эквивалентные» процентам.

Хотя закон разрешает вознаграждения, основанные на активности, такие как программы лояльности, промо-акции или подписки, эти вознаграждения не должны каким-либо образом быть привязаны к балансу или размеру транзакций, имитируя процентный доход. На практике это сильно ограничивает способы построения激励机制 и четко проводит границу: стейблкоины не должны функционировать как приносящие процентный доход депозитные счета.

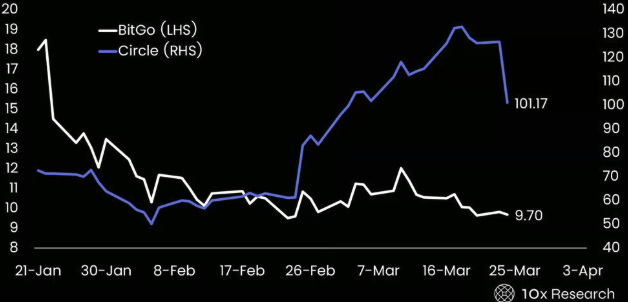

Circle, по-видимому, стала структурным победителем, в то время как Coinbase столкнулась со структурным сопротивлением, а BitGo находится где-то посередине. Рыночная капитализация BitGo упала с примерно 2-2,5 млрд долларов на момент IPO до примерно 1,14 млрд долларов, но ее оценка стала более привлекательной. По результатам за последние 12 месяцев компания заработала около 57 млн долларов, а коэффициент P/E составляет 20, что не является дорогим для регулируемого провайдера крипто-инфраструктуры с устоявшимися позициями среди институциональных инвесторов.

BitGo против Circle — акции BitGo быстро упали на 50% после IPO

Однако качество прибыли остается ключевым ограничивающим фактором. Ее заявленные доходы завышены из-за влияния общего объема транзакций, в то время как фактическая маржа прибыли很低 (чистая маржа прибыли ниже 1%), что делает структуру BitGo более близкой к платформам хранения и исполнения с низкой маржой, а не к моделям баланса с высокой маржой, таким как Circle или Tether.

Таким образом, хотя BitGo после падения имеет разумную оценку, асимметрия улучшилась, а downside ограничен, она по-прежнему остается инфраструктурной компанией с низкой бетой, а не кандидатом на переоценку. Для сравнения, Circle по-прежнему обладает более сильными инвестиционными возможностями, и изменения в регуляторной политике могут значительно изменить ее маржу прибыли и оценку.

Наем Tether ведущего (уровня Big Four) аудитора станет важным шагом в повышении ее институциональной credibility, демонстрируя прозрачность, уровень управления и готовность работать в условиях более строгих финансовых регуляторных框架ов. Хотя это не гарантирует успешного листинга, это явно снижает один из ключевых пороговых значений для листинга и может预示овать potential листинга в будущем, если регуляторная среда станет более благоприятной.

Это окажет прямое влияние на Circle: усиление конкуренции со стороны более институционализированного Tether может сжать относительную премию к оценке Circle, но также подтвердит общую эффективность модели стейблкоинов и potentially расширит ее общий потенциальный рынок. В этом смысле более прозрачный и институционально ориентированный Tether будет как бросать вызов рыночной позиции Circle, так и укреплять более широкий тезис о том, что стейблкоины становятся核心овой финансовой инфраструктурой.

Даже после закона CLARITY Circle вряд ли достигнет такой же рентабельности, как Tether, но разрыв между ними может значительно сократиться. Более высокая маржа Tether объясняется тем, что она сохраняет почти весь доход от резервов, подвергается меньшим regulatory ограничениям и имеет extremely низкую долю распределения доходов. Даже в рамках CLARITY, ограничивающего передачу доходов, Circle будетface более высоким costs соответствия, более строгим требованиям к резервам и, вероятно, продолжит (хотя и будет пересматривать) распределение доходов с партнерами по дистрибуции, такими как Coinbase.

Закон CLARITY явно может повысить рентабельность Circle. Если доход не может быть передан пользователям, эмитент получит больше экономических выгод, а переговорная сила Circle усилится. В сочетании с масштабом и adoption институциональными пользователями это может привести к значительному росту маржи прибыли, постепенно увеличиваясь с нынешних十几个 процентов до более чем 20%.

Оценка Circle является оправданной, если USDC продолжит расти аналогичными темпами. За последние 18 месяцев объем обращения USDC увеличился примерно на 460 млрд долларов, достигнув 790 млрд долларов, что указывает на высокий уровень adoption USDC. Как уровень расчетов и ликвидности, Circle в настоящее время генерирует около 3,2 млрд долларов валового дохода на основе 4% доходности резервов, а после вычета распределения доходов и costs чистый доход составляет approximately 2-2,3 млрд долларов.

Если масштаб USDC расширится до 1,2-1,5 трлн долларов, валовой доход может увеличиться до 4,8-6 млрд долларов; если маржа прибыли повысится до 20-25%, чистый доход может составить 1-1,4 млрд долларов. При коэффициенте P/E 25-30 ее оценочный диапазон составит approximately 25-42 млрд долларов, что выше текущей рыночной капитализации примерно в 24,5 млрд долларов.

Однако эта оценочная框架 сильно зависит от continued роста USDC. Недавние данные показывают, что рост предложения USDC начал стагнировать, что указывает на то, что рынок уже начал ожидать ускорения его роста снова. Следовательно, инвестиции в Circle больше не driven исключительно регуляторными позитивными факторами переоценки, а все больше зависят от роста; continued экспансия USDC и улучшение экономической эффективности должны быть realized для поддержания текущих уровней цен.

10x ожидает, что базовая целевая цена на следующие 12 месяцев составит 120 долларов, с potential роста до 150 долларов, если рост USDC снова ускорится и маржа прибыли significantly улучшится; но существует риск снижения до 80 долларов, если рост остановится и текущая экономическая ситуация сохранится.

Резюме

Закон CLARITY ускоряет тенденцию перехода стейблкоинов к регулируемым продуктам, особенно в сочетании с such развитиями, как框架 ETF GENIUS и структуры, backed казначейскими обязательствами. Конечным результатом является переход резервов стейблкоинов к регулируемым продуктам денежного рынка. Такая динамика структурно выгодна для инфраструктурных игроков, таких как Circle, но невыгодна для токенов и протоколов DeFi, зависящих от доходности.

До закона CLARITY (если он будет принят) стейблкоин был гибридным инструментом, который functioned как платежный инструмент, генерировал доход и служил核心овым залоговым обеспечением в DeFi. В предлагаемой框架 эта модель fundamentally изменилась: стейблкоин определяется исключительно как платежный инструмент, а доходность ограничивается регулируемыми продуктами.

Это создает явное перераспределение стоимости. Потенциальными победителями являются Circle, ETF-структуры, backed казначейскими обязательствами, и кастодианы или другая соответствующая финансовая инфраструктура; с другой стороны, гибкость монетизации Coinbase снижается, а протоколы получения доходов DeFi и продукты "earn" сталкиваются со структурным сопротивлением.

Фактически, OCC (Управление валютного контролера) не только ограничил доходность, но и переопределил, кто может ее получать. Результатом является перенос экономической стоимости от нативных каналов криптовалют (Coinbase и DeFi) к регулируемой финансовой инфраструктуре.

Главными бенефициарами закона CLARITY могут стать Circle, MKR и BitGo, хотя маржа BitGo остается низкой, ее падение примерно на 50% после листинга сделало оценку более attractive. С другой стороны, Coinbase и ряд протоколов DeFi, включая 1inch, Aave, COMP, dYdX, Sushi и Uniswap, структурно находятся в невыгодном положении. В некоторой степени рынок уже начал消化ить эти изменения, и закон CLARITY является скорее усилением existing тренда, чем новым катализатором.

Динамика основных криптовалют DeFi с начала года — победители и проигравшие