Авторы: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод: AididiaoJP, Foresight News

Биткоин остается заблокированным в хрупком диапазоне: нереализованные убытки растут, долгосрочные держатели продают, а спрос остается слабым. Потоки ETF и ликвидность по-прежнему вялые, фьючерсный рынок слаб, а опционные трейдеры закладывают в цены краткосрочную волатильность. Рынок сохраняет стабильность, но уверенности по-прежнему не хватает.

Краткий обзор

Биткоин продолжает находиться в структурно хрупком диапазоне, испытывая давление из-за растущих нереализованных убытков, высоких реализованных убытков и масштабной фиксации прибыли долгосрочными держателями. Тем не менее, спрос удерживает цену выше истинной рыночной средней.

Неспособность рынка вернуть ключевые пороги, в частности цену входа краткосрочных держателей (STH cost basis), отражает сохраняющееся давление продаж со стороны тех, кто купил на пиках, и опытных инвесторов. Если появятся признаки истощения продавцов, в краткосрочной перспективе возможен ретест этих уровней.

Внецепные показатели остаются слабыми. Потоки ETF отрицательны, спотовая ликвидность низка, позиции на фьючерсном рынке свидетельствуют о недостатке спекулятивной уверенности, что делает цену более чувствительной к макрокатализаторам.

Опционный рынок демонстрирует оборонительные настроения: трейдеры покупают краткосрочную подразумеваемую волатильность (IV) и продолжают проявлять спрос на защиту от падения. Сигналы кривой волатильности указывают на краткосрочную осторожность, но на более длинных сроках настроения более сбалансированы.

Поскольку заседание FOMC является последним крупным катализатором года, ожидается, что подразумеваемая волатильность будет постепенно снижаться во второй половине декабря. Направление рынка будет зависеть от того, улучшится ли ликвидность и прекратятся ли продажи, или же текущее временное медвежье давление сохранится.

Обзор ончейн-данных

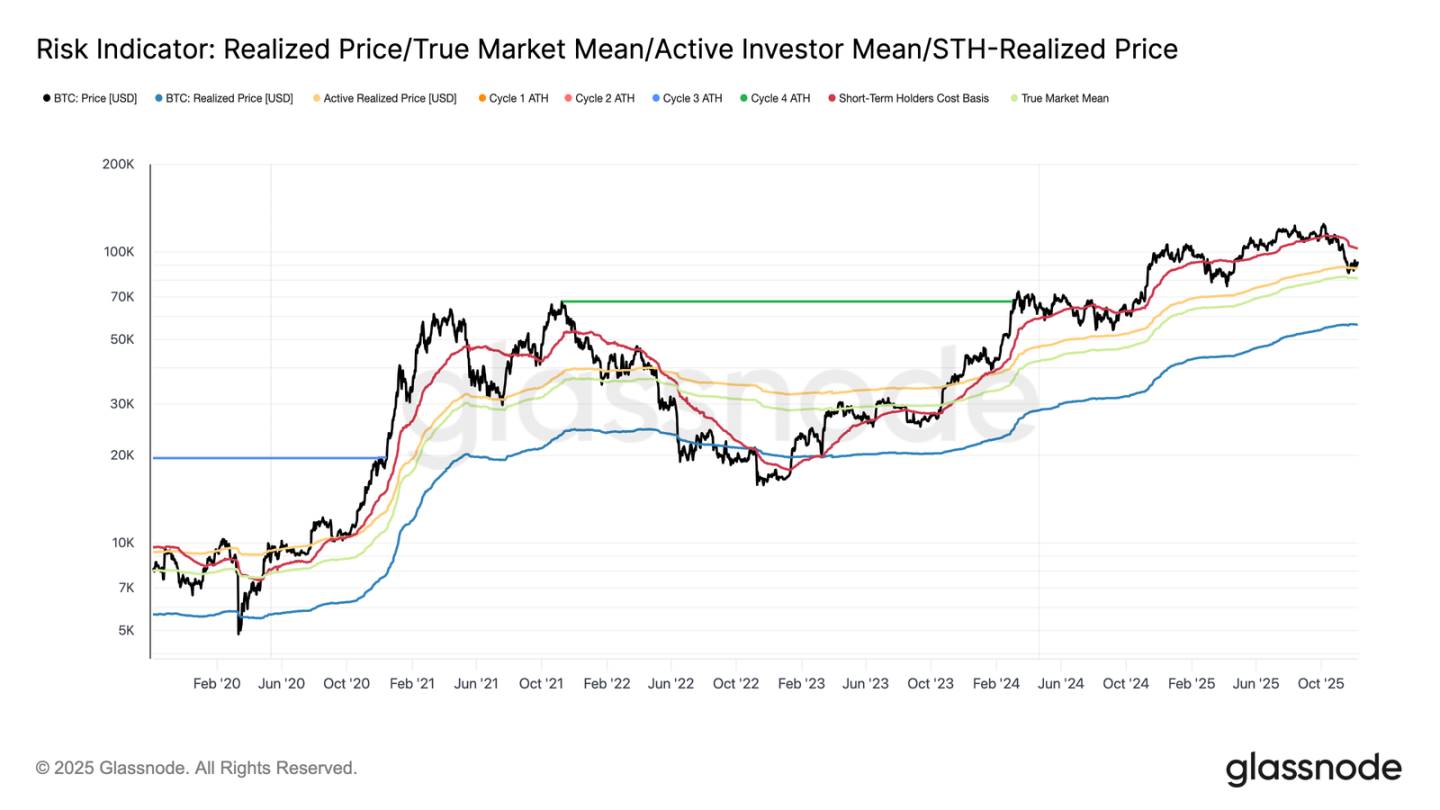

Биткоин начал неделю, оставаясь заблокированным в структурно хрупком диапазоне: верхняя граница определяется ценой входа краткосрочных держателей (102.7 тыс. долларов), а нижняя — истинной рыночной средней (81.3 тыс. долларов). На прошлой неделе мы highlighted ослабление ончейн-условий, слабый спрос и осторожные настроения на срочном рынке, что в совокупности напоминает рыночную структуру начала 2022 года.

Несмотря на то, что цена с трудом удерживается выше истинной рыночной средней, нереализованные убытки продолжают расти, реализованные убытки увеличиваются, а расходы долгосрочных инвесторов остаются высокими. Ключевым уровнем для возврата является 0.75-й перцентиль цены входа (95 тыс. долларов), за которым следует цена входа краткосрочных держателей. До этого истинная рыночная средняя остается наиболее вероятной зоной формирования дна, если не произойдет нового макрособытия.

Время играет против быков

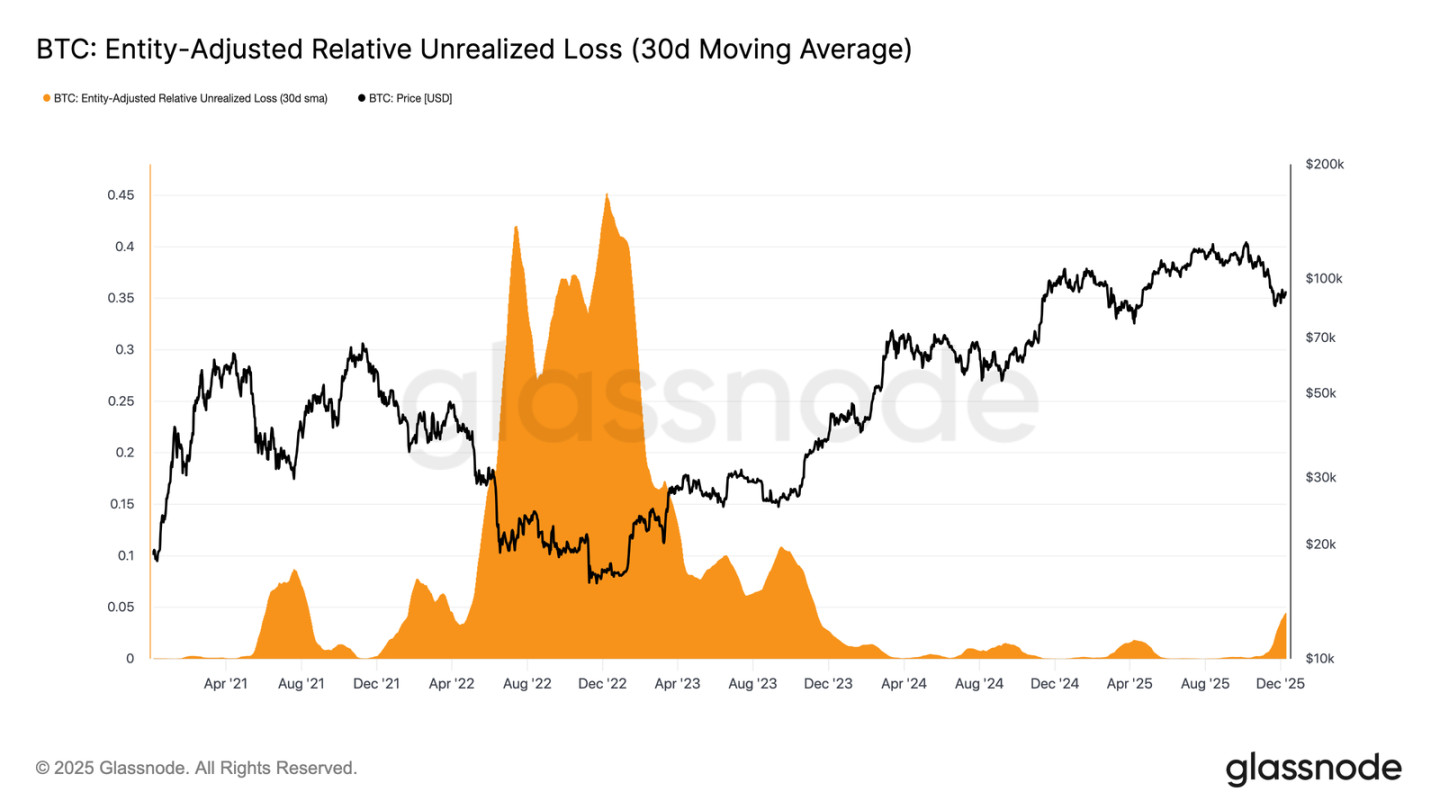

Рынок застрял в фазе умеренного медвежьего тренда, что отражает напряжение между умеренным притоком капитала и сохраняющимся давлением продаж со стороны тех, кто купил на высоких уровнях. Поскольку рынок колеблется в слабом, но ограниченном диапазоне, время становится негативной силой, затрудняя инвесторам удержание нереализованных убытков и увеличивая вероятность их фиксации.

Относительный нереализованный убыток (30-дневная скользящая средняя) вырос до 4.4%, после почти двух лет пребывания ниже 2%, что знаменует переход рынка от фазы ажиотажа к фазе повышенного стресса и неопределенности. Эта нерешительность в настоящее время определяет данный ценовой диапазон, и для ее разрешения потребуется новый приток ликвидности и спроса для восстановления уверенности.

Убытки растут

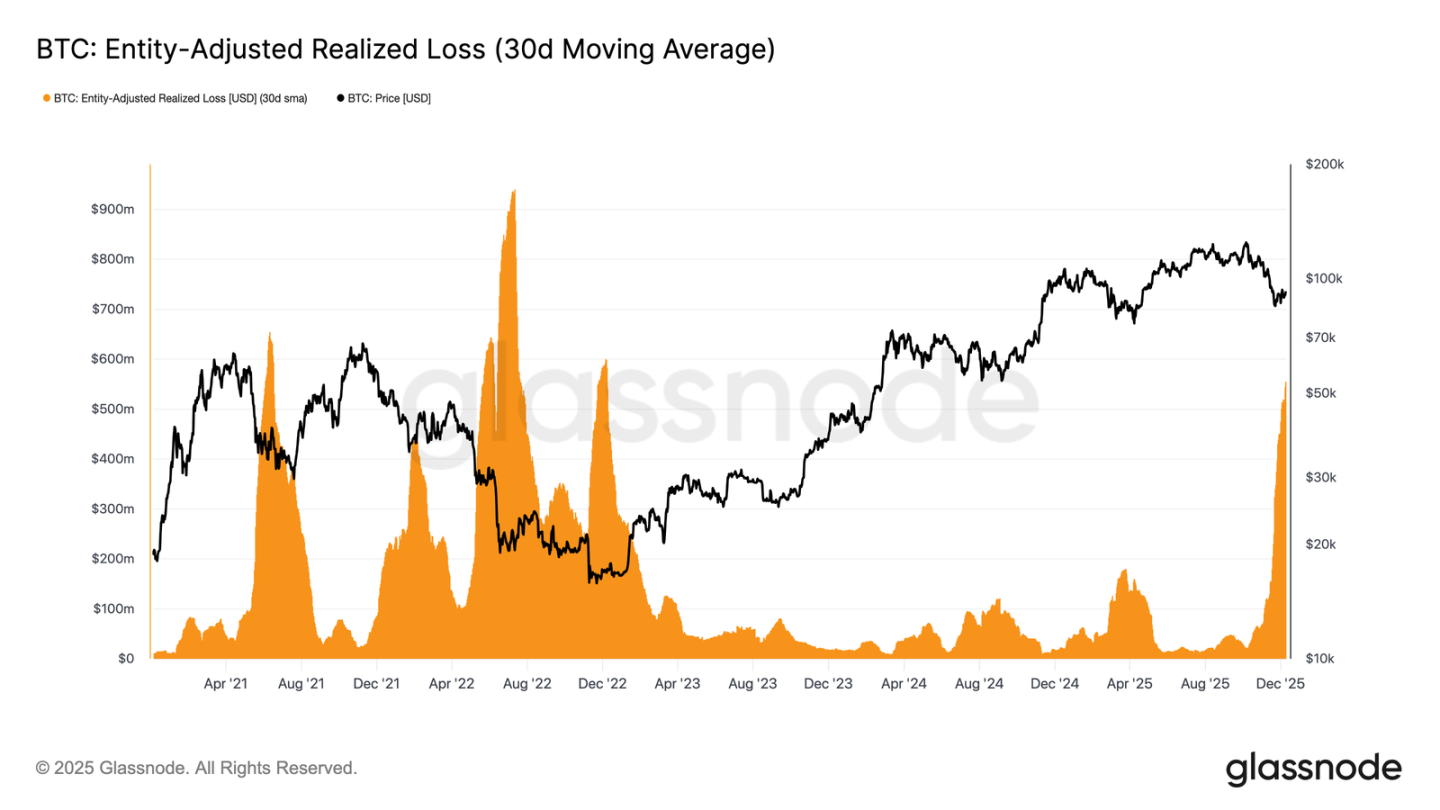

Это давление, движимое временем, более заметно в поведении при расходовании средств. Несмотря на то, что биткоин отскочил от минимумов 22 ноября (~92.7 тыс. долларов), 30-дневная скользящая средняя скорректированных на实体 реализованных убытков продолжает расти, достигнув 555 миллионов долларов в день — это самый высокий уровень со времен краха FTX.

Такие высокие реализованные убытки в период умеренного восстановления цены отражают растущее разочарование тех, кто купил на пиках, которые предпочитают капитулировать при усилении рынка, а не пережидать восстановление.

Препятствия для разворота

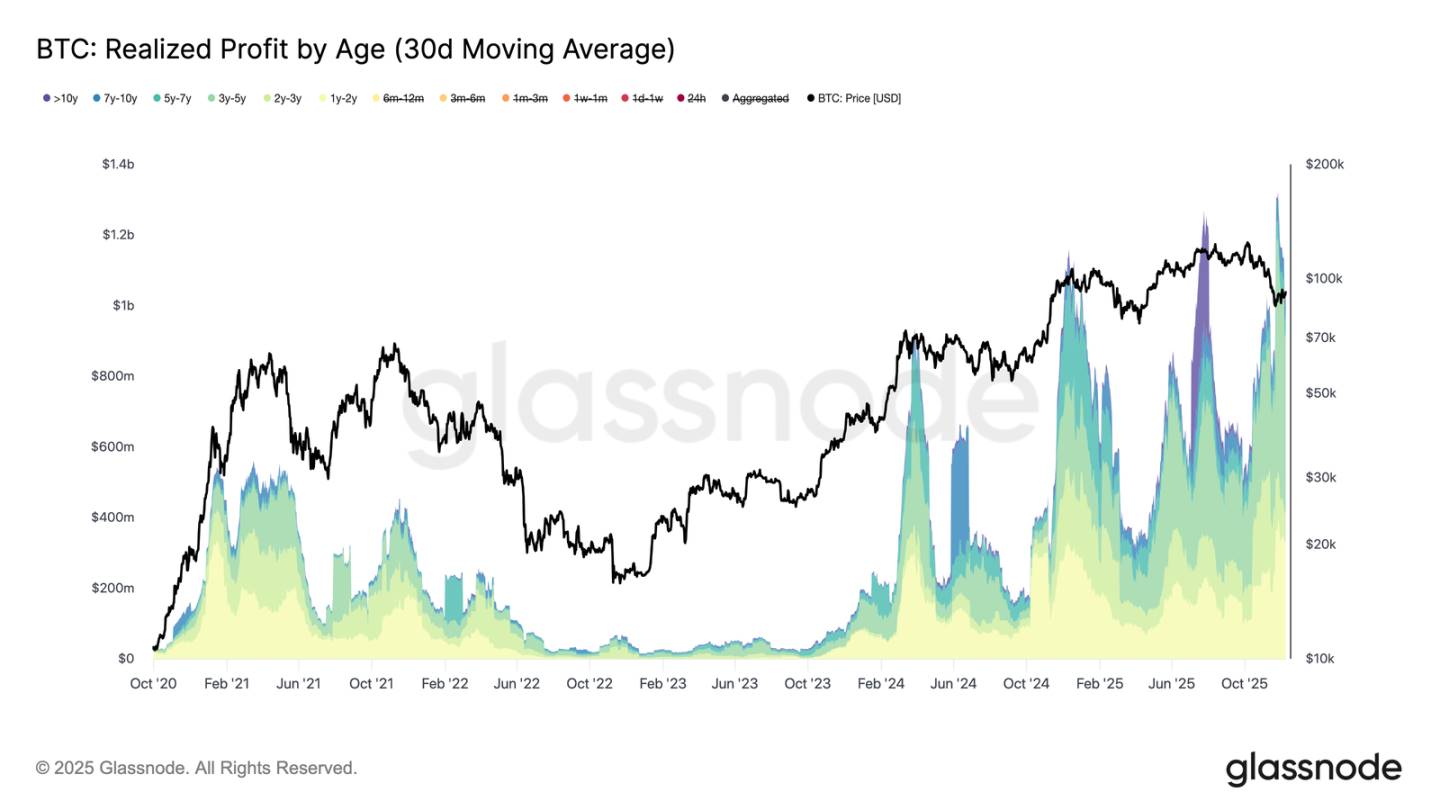

Рост реализованных убытков дополнительно сдерживает восстановление, особенно когда он совпадает с всплеском реализованной прибыли опытных инвесторов. Во время недавнего отскока реализованная прибыль держателей старше 1 года (30-дневная скользящая средняя) превышала 1 миллиард долларов в день и достигла пика в более чем 1.3 миллиарда долларов на новых исторических максимумах. Эти две силы — капитуляция купивших на пиках и масштабная фиксация прибыли долгосрочными держателями — объясняют, почему рынок все еще пытается вернуть цену входа краткосрочных держателей.

Однако, несмотря на такое значительное давление продаж, цена стабилизировалась и даже немного выросла выше истинной рыночной средней, что указывает на наличие постоянного и терпеливого спроса, поглощающего продажи. В краткосрочной перспективе, если продавцы начнут истощаться, это скрытое покупательское давление может подтолкнуть к ретесту 0.75-го перцентиля (~95 тыс. долларов) и даже цены входа краткосрочных держателей.

Обзор внецепных данных

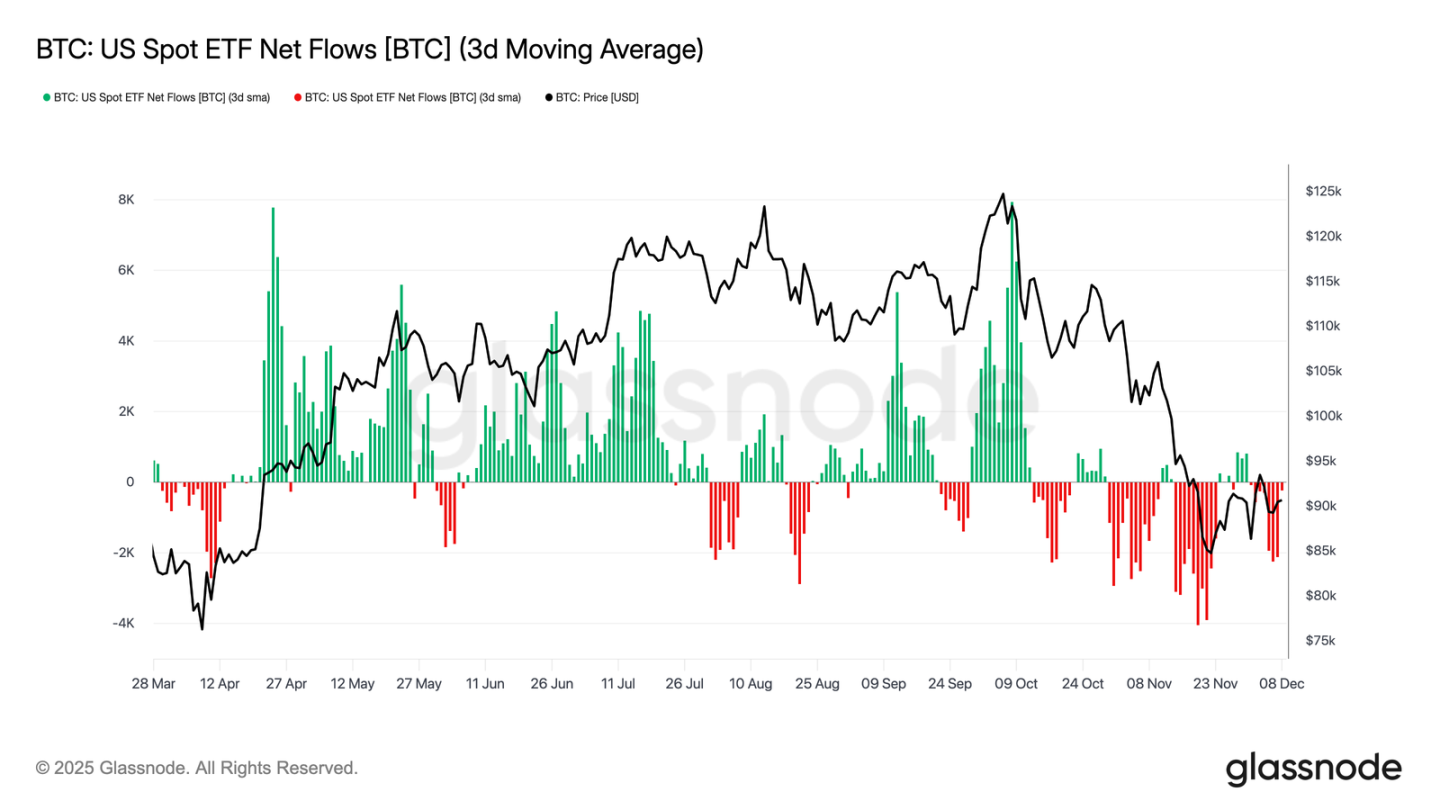

Проблемы ETF

Переходя к спотовому рынку, американские биткоин-ETF пережили еще одну спокойную неделю, с постоянными отрицательными средними чистыми потоками за три дня. Это продолжает тенденцию к охлаждению, начавшуюся в конце ноября, и знаменует собой явный отход от механизма сильных inflows, который поддерживал рост цен ранее в этом году. Выкупы у нескольких крупных эмитентов оставались стабильными, что подчеркивает более защитную позицию институциональных allocators на фоне нестабильной общей рыночной среды.

В результате, буфер спроса на спотовом рынке стал тоньше, снизив немедленную поддержку покупателей и сделав цену более уязвимой для макрокатализаторов и волатильных шоков.

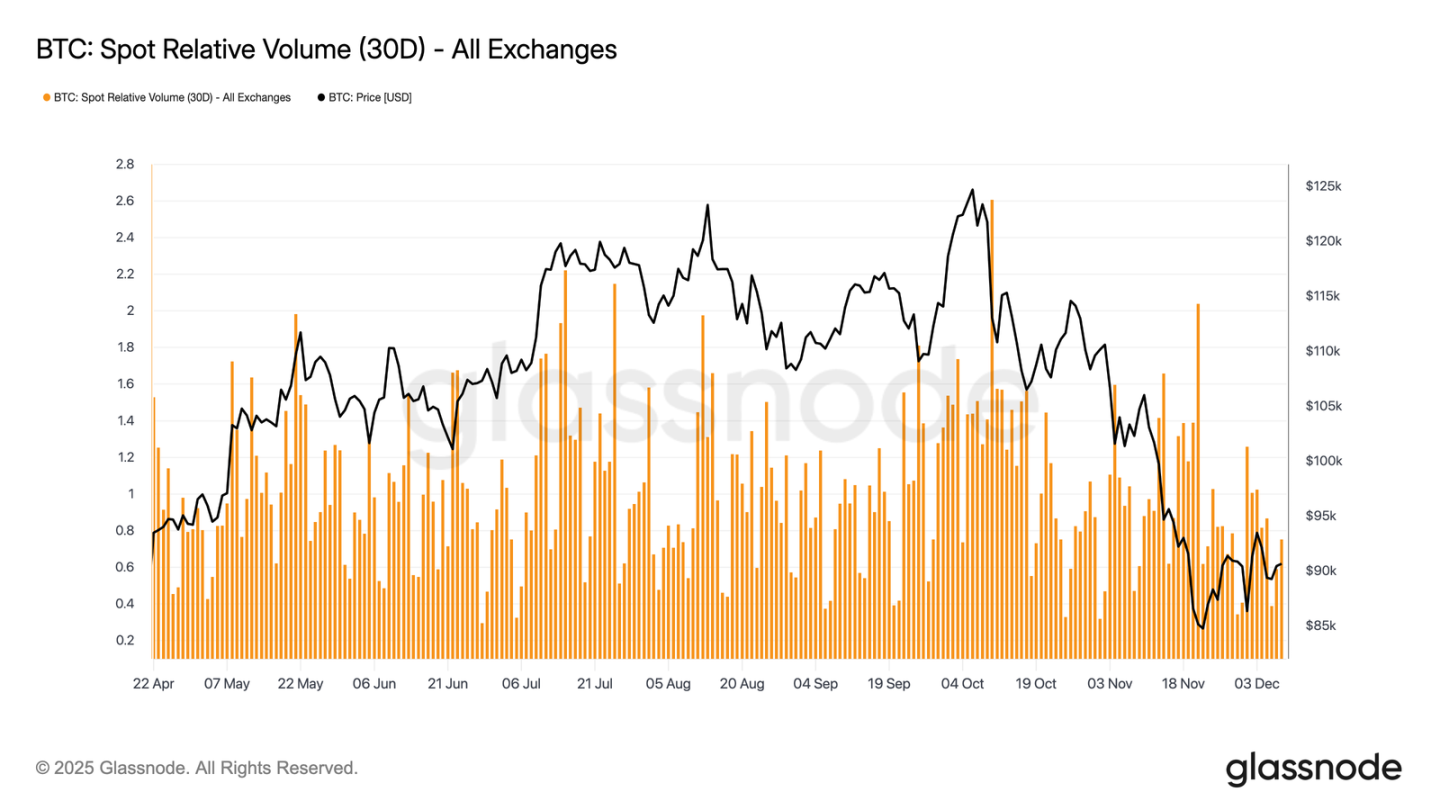

Ликвидность остается низкой

Параллельно со слабыми потоками ETF, относительный объем торгов биткоина на споте продолжает оставаться near нижней границы своего 30-дневного диапазона. Торговая активность неуклонно снижалась с ноября по декабрь, что отражает падение цен и снижение участия на рынке. Сжатие объемов отражает более оборонительное позиционирование рынка в целом, с меньшим количеством liquidity-driven потоков, доступных для поглощения волатильности или поддержания направленных движений.

Поскольку спотовый рынок затихает, внимание теперь переключается на предстоящее заседание FOMC, которое, в зависимости от его политического тона, может стать катализатором реактивации рыночного участия.

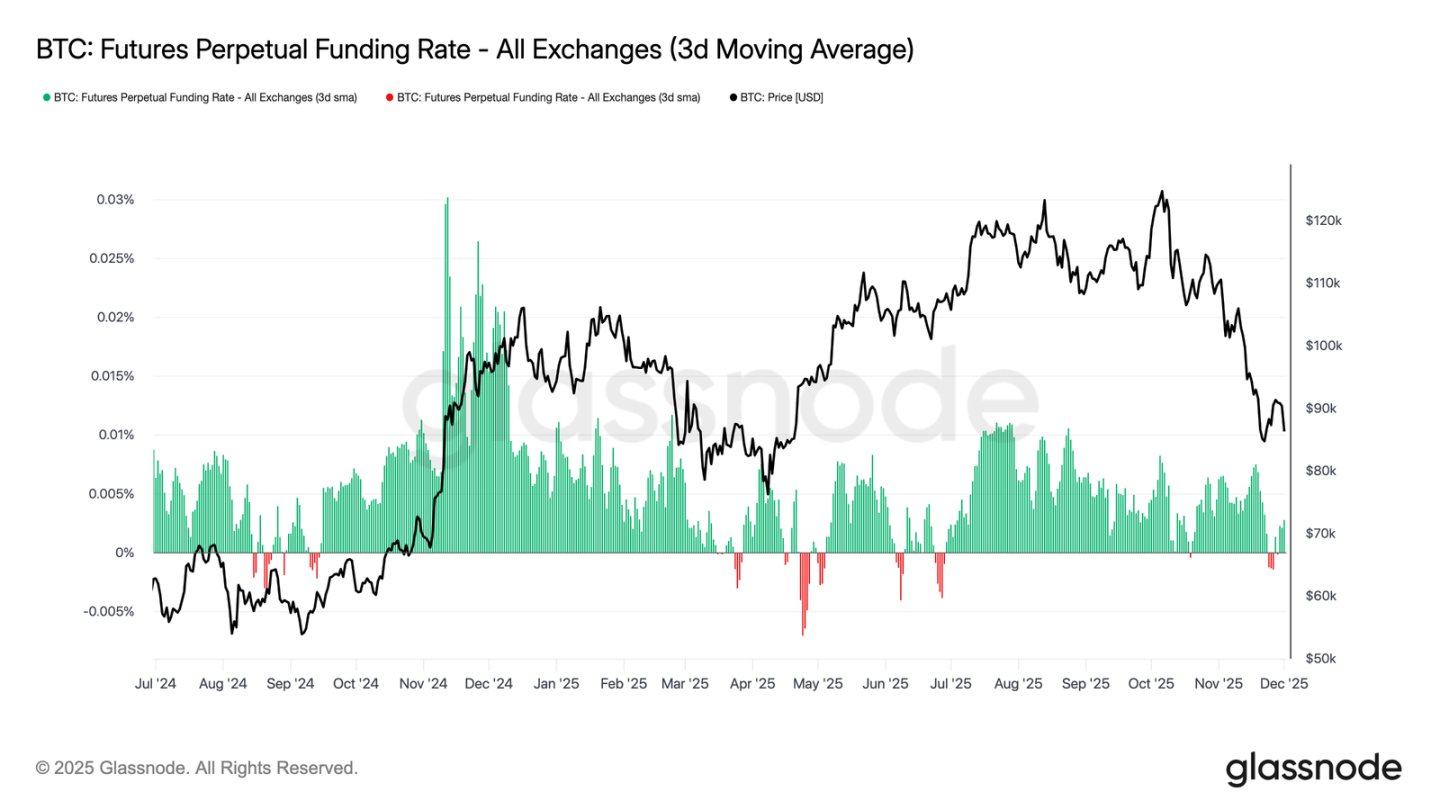

Вялость на фьючерсном рынке

Продолжая тему низкого рыночного участия, фьючерсный рынок также демонстрирует ограниченный интерес к левереджу: открытый интерес не восстановился существенно, а funding rates остаются near нейтральных уровней. Эта динамика подчеркивает среду срочного рынка, определяемую осторожностью, а не уверенностью.

На рынке perpetual-контрактов funding rates на этой неделе колебались около нуля и slightly отрицательных значений, что подчеркивает continued unwind спекулятивных long-позиций. Трейдеры сохраняют сбалансированную или оборонительную позицию, практически не оказывая направленного давления через левередж.

При вялой активности на срочном рынке price discovery смещается в сторону спотовых потоков и макрокатализаторов, а не спекулятивного expansion.

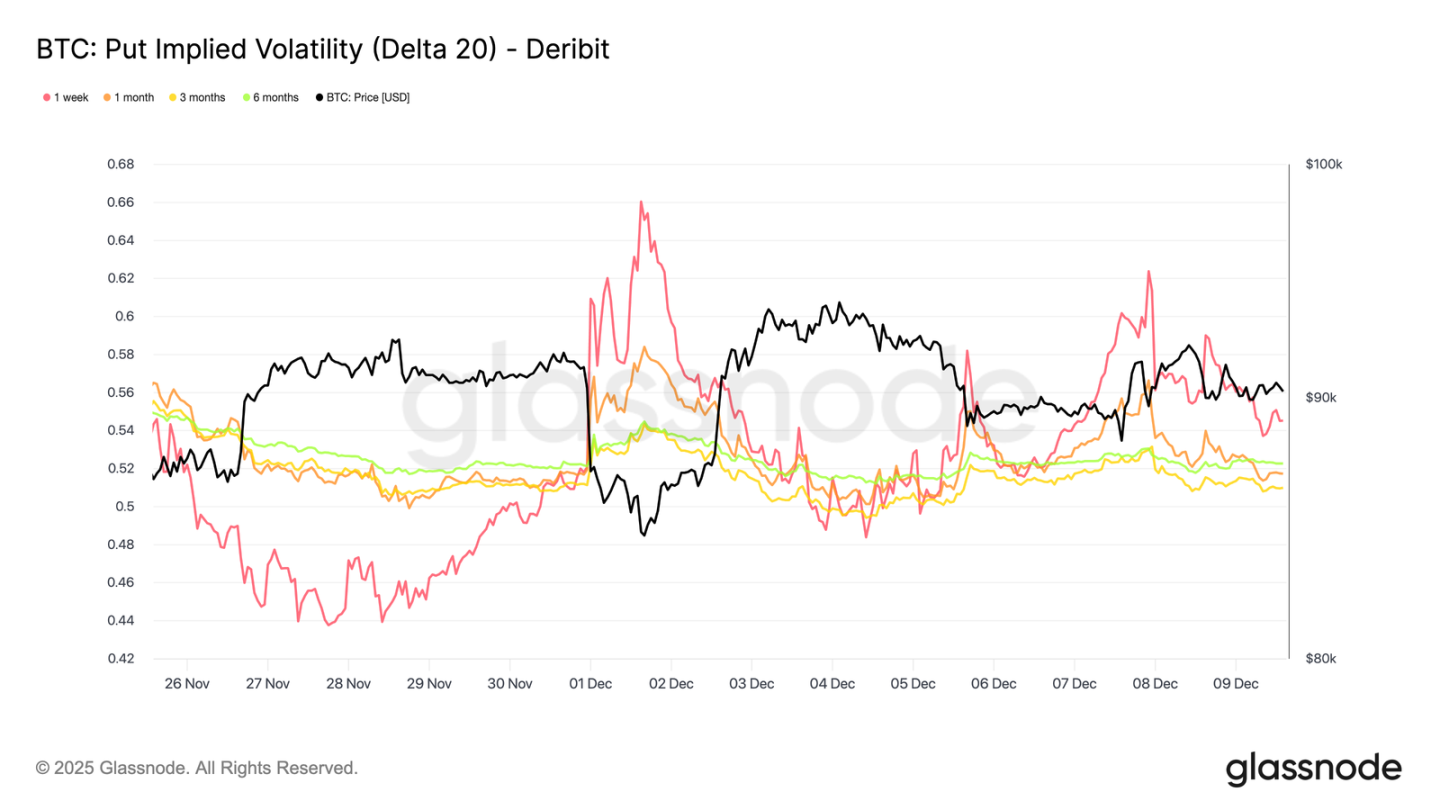

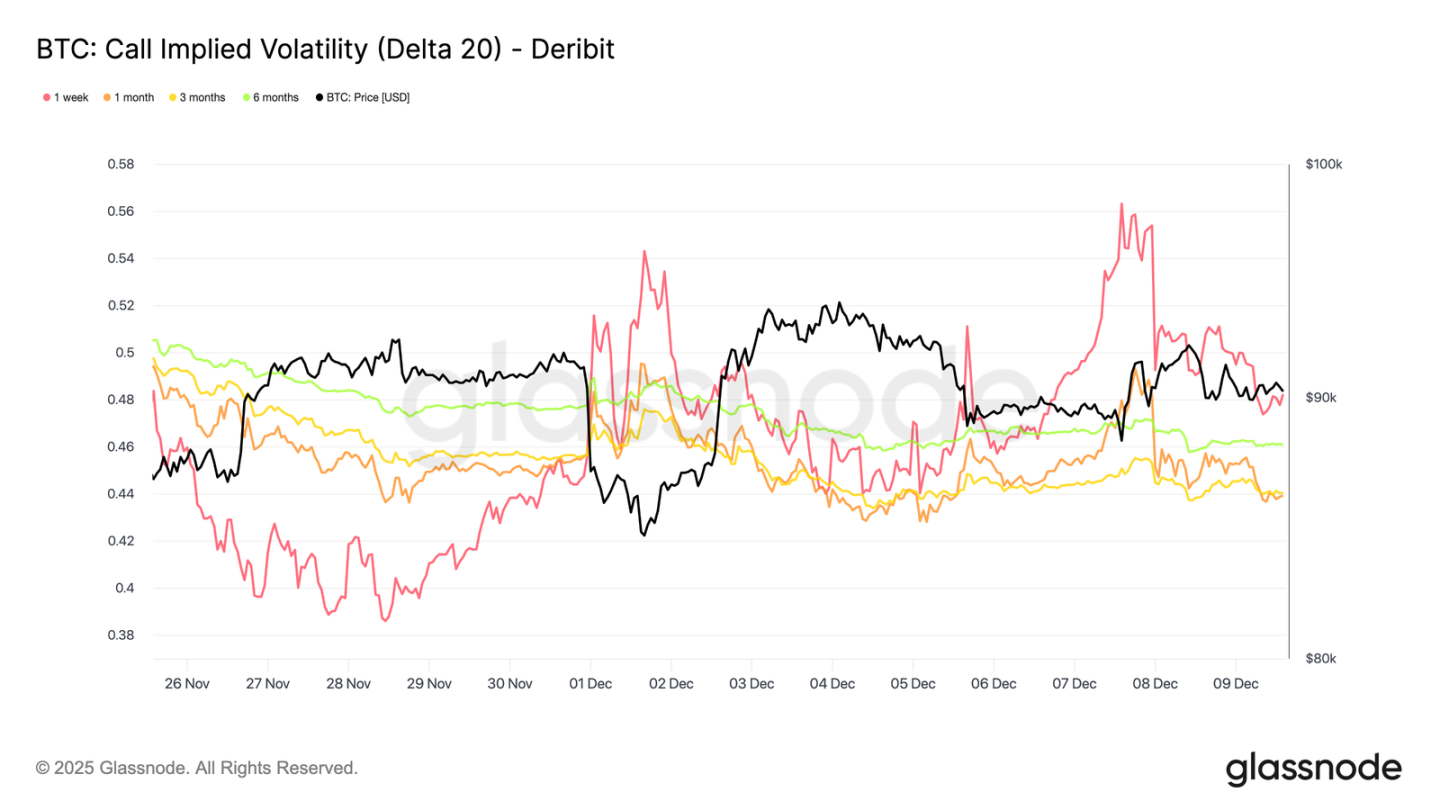

Всплеск краткосрочной подразумеваемой волатильности

Переходя к опционному рынку, вялая спотовая активность биткоина контрастирует с внезапным ростом краткосрочной подразумеваемой волатильности, поскольку трейдеры готовятся к более крупным ценовым движениям. Интерполированная подразумеваемая волатильность (которая оценивает IV по фиксированным значениям дельты, а не по листинговым страйкам) более четко reveals структуру ценообразования риска по срокам.

Для 20-дельта call-опционов недельная IV выросла примерно на 10 пунктов волатильности по сравнению с прошлой неделей, в то время как более длинные сроки оставались относительно спокойными. Та же картина наблюдается и для 20-дельта put-опционов: краткосрочная downside IV растет, а более длинные сроки остаются спокойными.

В целом, трейдеры накапливают волатильность там, где ожидают стресс, предпочитая держать convexity, а не продавать ее перед заседанием FOMC 10 декабря.

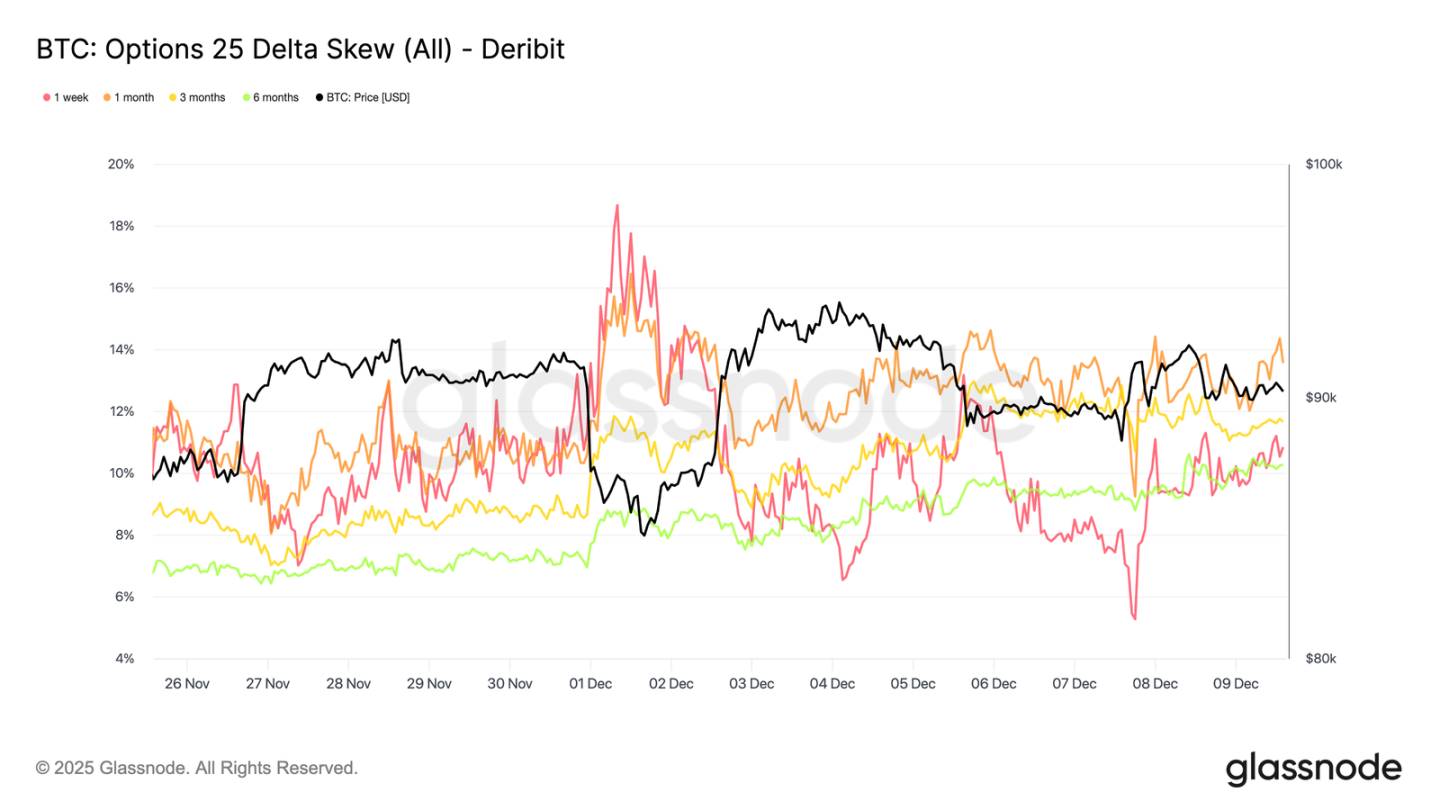

Возвращение спроса на защиту от падения

В дополнение к росту краткосрочной волатильности, защита от падения снова получает премию. 25-дельта skew, измеряющий относительную стоимость put-опционов по сравнению с call-опционами при одинаковой дельте, для недельного срока поднялся до примерно 11%, что указывает на явно возросший спрос на краткосрочную страховку от падения перед FOMC.

Скос остается tight clustered по всем срокам, в диапазоне от 10.3% до 13.6%. Это сжатие указывает на то, что предпочтение защиты от падения является общим для всей кривой, отражая последовательную склонность к хеджированию рисков, а не изолированное давление только на коротком конце.

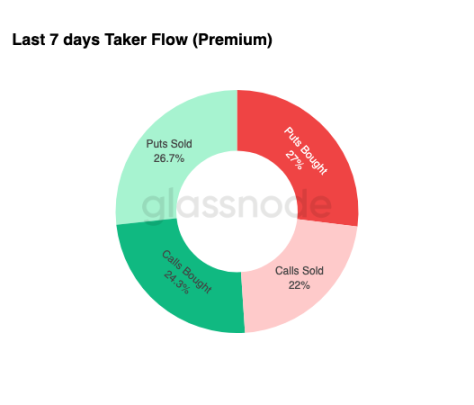

Накопление волатильности

Подводя итоги состояния опционного рынка, еженедельные данные о потоках усиливают четкую картину: трейдеры покупают волатильность, а не продают ее. Buy-side опционных премий доминирует в общих номинальных потоках, с небольшим перевесом put-опционов. Это отражает не directional bias, а состояние накопления волатильности. Когда трейдеры покупают опционы на оба направления, это сигнализирует о хеджировании и поиске convexity, а не о спекуляциях на основе настроений.

В сочетании с растущей подразумеваемой волатильностью и skew в сторону падения, картина потоков suggests, что участники рынка готовятся к волатильному событию с downside bias.

После FOMC

Взгляд вперед: подразумеваемая волатильность уже начала снижаться, и исторически, после того как последнее крупное макрособытие года проходит, IV часто сжимается further. Поскольку заседание FOMC 10 декабря является последним meaningful катализатором, рынок готовится к переходу в среду с низкой ликвидностью и mean-reversion.

После анонса продавцы обычно возвращаются на рынок, ускоряя decay IV до конца года. Без hawkish сюрпризов или значительных изменений в guidance, путь наименьшего сопротивления ведет к более низкой подразумеваемой волатильности и более плоской volatility curve, сохраняющейся до конца декабря.

Заключение

Биткоин продолжает торговаться в структурно хрупкой среде, где растущие нереализованные убытки, высокие реализованные убытки и масштабная фиксация прибыли долгосрочными держателями совместно определяют движение цен. Несмотря на сохраняющееся давление продаж, спрос остается достаточно устойчивым, чтобы удерживать цену выше истинной рыночной средней, что указывает на наличие терпеливых покупателей, поглощающих продажи. Если появятся признаки истощения продавцов, краткосрочное движение к 95 тыс. долларов и к цене входа краткосрочных держателей остается возможным.

Внецепные условия повторяют этот осторожный тон. Потоки ETF остаются отрицательными, спотовая ликвидность низка, а на фьючерсном рынке не хватает спекулятивного участия. Опционный рынок усиливает оборонительные настроения: трейдеры накапливают волатильность, покупают краткосрочную защиту от падения и готовятся к ближайшему волатильному событию перед FOMC.

В совокупности рыночная структура suggests, что это слабый, но стабильный диапазон, поддерживаемый терпеливым спросом, но сдерживаемый постоянным давлением продаж. Краткосрочный путь зависит от того, улучшится ли ликвидность и прекратятся ли продажи, в то время как долгосрочная перспектива зависит от способности рынка вернуть ключевые пороги цены входа и выйти из этой движимой временем, психологически напряженной фазы.