Автор: Gino Matos, CryptoSlate

Перевод: Deep Tide TechFlow

Введение Deep Tide: Strategy публично заявила о возможной продаже монет для выплаты дивидендов, MARA продала 15 000 BTC для погашения долгов, Sequans два квартала подряд использует биткоины для погашения конвертируемых облигаций. Нереалистичная идея о «никогда не продавать» биткоины из корпоративного казначейства рушится, эти компании превращают биткоин из «актива веры» в «инструмент ликвидности». Когда падение цены вызывает больше продаж, а продажи снижают цену, начинается спираль.

Saylor смягчил позицию: продажа монет может быть выгоднее дополнительной эмиссии

Во время телеконференции о финансовых результатах 5 мая CEO Strategy Phong Le прямо заявил: «Мы будем продавать биткоины, когда это выгодно для компании». Saylor добавил: Strategy может продать некоторое количество биткоинов для выплаты дивидендов, «чтобы рынок заранее к этому привык».

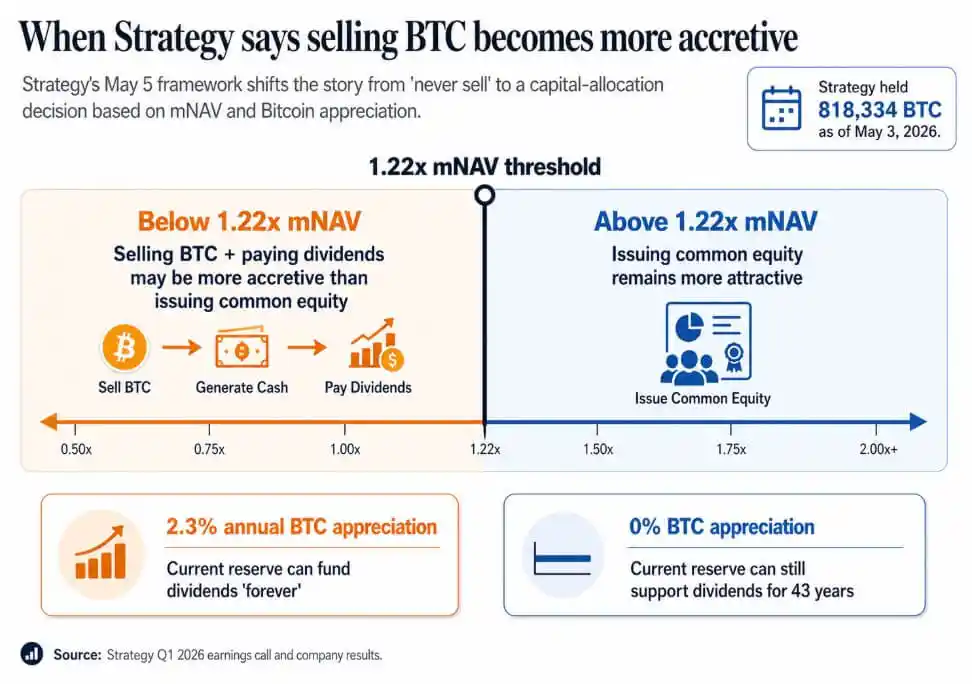

По состоянию на 3 мая Strategy владеет 818 334 BTC, с начала года прирост составил 22%, рыночная стоимость — 64,14 млрд долларов.

Эта телеконференция по-настоящему установила следующее: продажа BTC официально включена в набор финансовых инструментов компании, и за этим стоит количественная модель.

Руководство обозначило порог — когда mNAV (рыночная стоимость / стоимость чистых активов) опускается ниже 1,22, продажа монет для выплаты дивидендов увеличивает стоимость акции больше, чем дополнительная эмиссия обыкновенных акций. Согласно расчетам Saylor: если годовой прирост биткоина превышает 2,3%, существующие резервы биткоинов Strategy могут выплачивать дивиденды «вечно»; даже при нулевом росте биткоина резервов хватит на 43 года.

Пояснение к графику: Схематическое изображение порога mNAV в 1,22 для Strategy — когда mNAV падает ниже этой линии, продажа монет для выплаты дивидендов более выгодна для акционеров, чем эмиссия акций

Лозунг «никогда не продавать» уступил место модели: покупать, когда это выгодно для увеличения стоимости; эмитировать акции, когда это выгодно; выпускать привилегированные акции, когда это выгодно; продавать монеты, когда это выгодно. По сути, эти компании — это кредитное плечо + казначейство + эмитент.

Инвесторы, покупая эти акции, покупали их как прокси на биткоин, основанный на дефицитности и обещании вечного хранения. Порог mNAV в 1,22 и точка безубыточности в 2,3% — это более честная, но и более сложная версия.

Когда биткоин становится оборотным капиталом

Отчет Sequans за первый квартал еще более прямолинеен. Выручка упала на 24,8% до 6,1 млн долларов, операционный убыток составил 50,5 млн долларов. Чистый реализованный убыток от продажи биткоинов в первом квартале достиг 11,7 млн долларов, вырученные средства в основном использовались для погашения конвертируемых облигаций и выкупа ADS.

По состоянию на 31 марта Sequans владеет 1 514 BTC, из которых 1 217 BTC служат залогом для конвертируемых облигаций на сумму 66,2 млн долларов. К 30 апреля холдинги сократились до 1 114 BTC, из которых 817 BTC обеспечивают долг на 35,9 млн долларов (срок погашения 1 июня).

Это точное повторение операции ноября 2025 года — тогда Sequans продал 970 BTC, чтобы выкупить 50% конвертируемых облигаций, сократив долг со 189 млн до 94,5 млн долларов.

Два квартала подряд, одна и та же схема: снижение выручки, наступление срока погашения долга, биткоин становится оборотным капиталом для операционной деятельности. BTC, выступающий залогом, уже заблокирован долговыми обязательствами до принятия любого активного решения о продаже.

Sequans и Strategy — это не сопоставимые величины: у Sequans слабее операционный бизнес, а казначейская позиция более уязвима. Когда биткоин необходимо использовать для погашения долгов, логика «управления запасами» берет верх.

MARA сделала то же самое в марте, но в большем масштабе — продала 15 133 BTC, получив около 1,1 млрд долларов, чтобы выкупить конвертируемые векселя, сократив баланс конвертируемых облигаций сразу на 30% и зафиксировав прибыль около 88,1 млн долларов.

MARA представила эту операцию как «оптимизацию баланса», обусловленную структурой долга и условиями финансирования. Это создает прецедент: продажа BTC может быть решением по распределению капитала, независимым от веры в биткоин. Реальный вопрос — при каких условиях продажа является наиболее доходным выбором.

Развилка бычьего и медвежьего рынков: все определяют условия финансирования

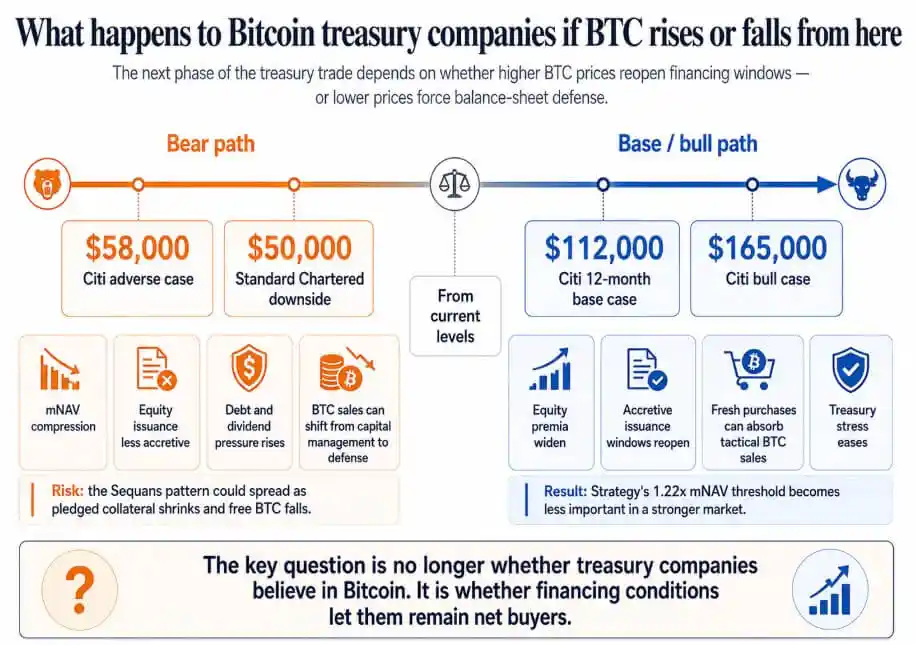

Если биткоин вырастет до ожидаемых Citigroup на 12 месяцев 112 000 долларов или до бычьего сценария в 165 000 долларов, премия к акциям казначейских компаний расширится, окно для дополнительной эмиссии вновь откроется, а крупные новые закупки смогут поглотить тактическую продажу BTC.

Порог mNAV в 1,22 для Strategy превратится в техническую деталь. Такие компании, как Sequans, испытывающие долговое давление в период слабости биткоина, смогут решить долговые проблемы и войти в следующий цикл с неограниченным BTC.

Если биткоин упадет до неблагоприятного сценария Citigroup в 58 000 долларов (Standard Chartered указывал на возможность дальнейшего падения до 50 000 долларов), компании, торгующиеся около или ниже NAV, потеряют эффект увеличения стоимости от эмиссии акций.

В этом сценарии обязательства по дивидендам по привилегированным акциям будут накапливаться, а продажа BTC превратится из управления капиталом в защиту баланса. Модель Sequans может распространиться на все казначейские компании с «низкой маржой + кредитованием под залог BTC» — продажа биткоинов для погашения долга, сокращение залога, уменьшение свободного обращения станут единственным вариантом.

К тому моменту корпоративные покупки биткоина превратятся в цикл: падение цены вызывает больше продаж, больше продаж снижают цену.

Пояснение к графику: Два пути для компаний с биткоин-казначействами — в медвежьем сценарии (50 000–58 000 долларов) сталкиваются с давлением на баланс, в бычьем сценарии (выше 112 000 долларов) давление финансирования ослабевает

Сделки с корпоративным биткоин-казначейством строились на обещании «вечного хранения», что позволяло инвесторам оценивать эти компании как прокси на биткоин. Как только продажа становится инструментом, открыто признанным в модели, инвесторам придется учитывать в ценообразовании даты погашения долгов, требования к залогу, дивидендные обязательства и тот уровень mNAV, при котором руководство выберет продажу монет, а не эмиссию акций.

Точка безубыточности Saylor в 2,3% годовых и порог mNAV в 1,22 — это более честно. В следующей фазе сделок с биткоин-казначействами вес условий финансирования будет не ниже, чем вес веры в биткоин.