Страдания для быков Bitcoin [BTC], возможно, близяются к концу.

В частности, последние ончейн-данные Биткойна указывают на то, что рынок вступает в завершающую стадию своей медвежьей фазы. В этот период инвесторы, как правило, фиксируют крупные убытки, продавая ниже своей себестоимости. По мере ослабевания этого давления продаж Биткойн исторически находил дно перед отскоком.

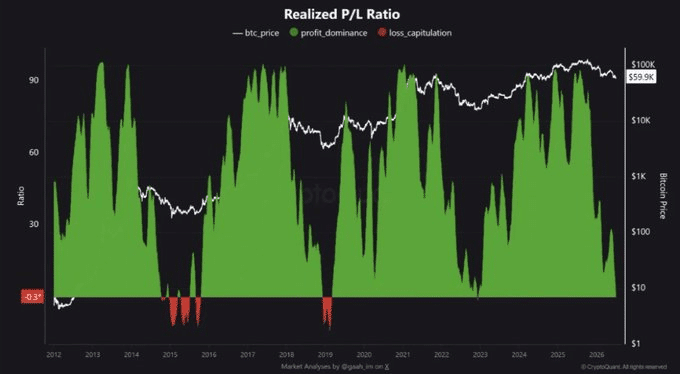

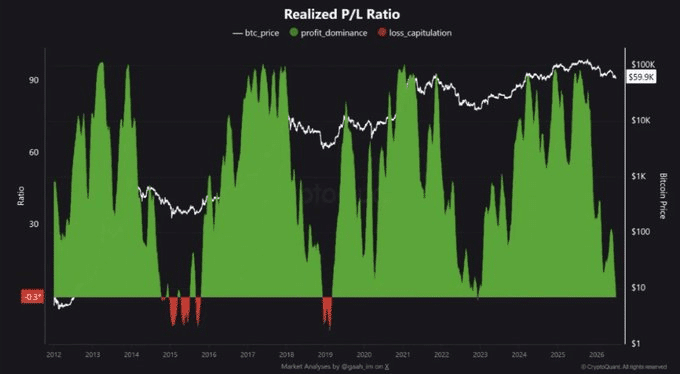

Поддерживая эту точку зрения, коэффициент реализованной прибыли/убытка (Realized P/L Ratio) Биткойна упал до -0.35, достигнув самого низкого уровня за 43 месяца. Этот индикатор измеряет соотношение реализованной прибыли к реализованным убыткам. Глубоко отрицательное значение показывает, что доминируют убытки, сигнализируя о широкомасштабной капитуляции. В предыдущих рыночных циклах аналогичные уровни часто совпадали с крупными днами Биткойна, что делает этот показатель важным сигналом для долгосрочных инвесторов.

Сдвиг в потоках ETF также поддерживает эту точку зрения, предполагая, что давление продаж может ослабевать.

В последней торговой сессии американские спотовые биткойн-ETF зафиксировали чистый приток в размере 223 миллионов долларов, что знаменует возвращение институционального спроса после недавних оттоков. Большая часть капитала поступила в FBTC, который привлёк 166 миллионов долларов, за ним следует ARKB с 91.8 миллионами долларов, что указывает на то, что инвесторы снова направляют капитал в BTC через регулируемые инвестиционные инструменты.

Это подтверждает мнение, что Биткойн, возможно, вступает в завершающую стадию своего медвежьего цикла. Хотя ончейн-данные по-прежнему показывают высокие нереализованные убытки, возврат притоков в ETF указывает на то, что спрос начинает уравновешивать предложение. Если эта тенденция сохранится, поддержка Биткойна на уровне 60 тыс. долларов может укрепиться, увеличивая шансы на восстановление в третьем квартале.

Однако один ключевой показатель подчёркивает, что восстановление ещё не получило полной поддержки.

Восстановление Биткойна зависит от того, сможет ли ликвидность угнаться

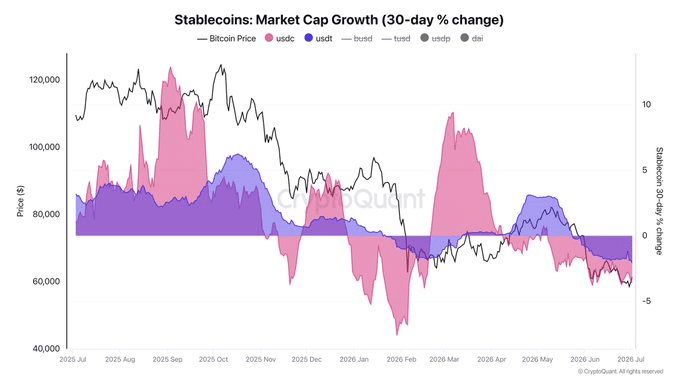

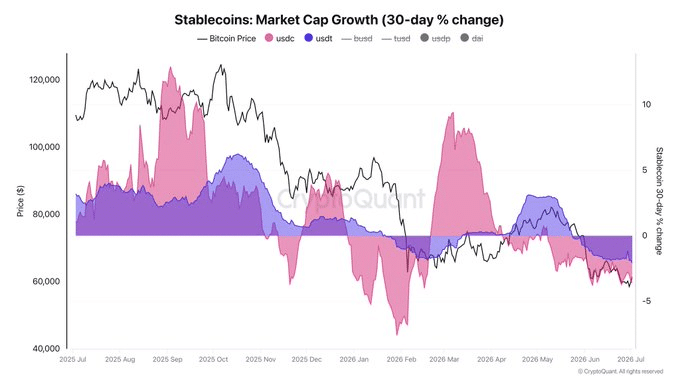

Рынок продолжает сталкиваться с ограничением ликвидности.

В типичном бычьем рынке предложение стейблкоинов расширяется по мере поступления нового капитала в криптоэкосистему. Эта дополнительная ликвидность увеличивает покупательскую способность, помогая поглощать давление продаж и поддерживать более высокие цены.

На этот раз, однако, модель иная. Несмотря на возврат притоков в ETF, ликвидность продолжает сокращаться, и только на этой неделе из рынка ушло более 1 миллиарда долларов. За последние тридцать дней рыночная капитализация USDC и USDT упала на 3.6% и 2% соответственно, продолжая тенденцию, сохраняющуюся с ноября 2025 года. Это расхождение предполагает, что хотя спрос улучшается, рыночная ликвидность — нет.

Это делает профиль кредитного плеча Биткойна всё более важным.

После недавнего события делевериджа Биткойн снова вошёл в зону «небольшого плеча», что указывает на то, что трейдеры восстанавливают позиции с плечом по мере роста уверенности в достижении рыночного дна. Однако плечо увеличивается, в то время как рыночная ликвидность продолжает сокращаться.

Если ликвидность стейблкоинов продолжит снижаться, возможно, не хватит спотового спроса для поддержки роста. Следовательно, Биткойн может стать более уязвимым для коррекции, вызванной ликвидациями, по мере наращивания позиций с плечом.

В результате бычий рост Биткойна в третьем квартале может испытывать трудности с сохранением импульса, оставляя его подверженным резким откатам.

Итоговый вывод

- Сигналы дна Биткойна улучшаются по мере возврата притоков в ETF и указания ончейн-метрик на ослабевание давления продаж.

- Слабая ликвидность остаётся главным риском. Если потоки стейблкоинов не восстановятся, бычий рост Биткойна в третьем квартале может не удержать свой импульс.