Центральный банк Мексики предупредил в новом отчете о финансовой стабильности, что «стейблкоины представляют значительные потенциальные риски для финансовой стабильности», ссылаясь на их быстрый рост, связи с традиционными финансами и глобальные регуляторные пробелы, которые могут стимулировать арбитраж и усиливать рыночный стресс.

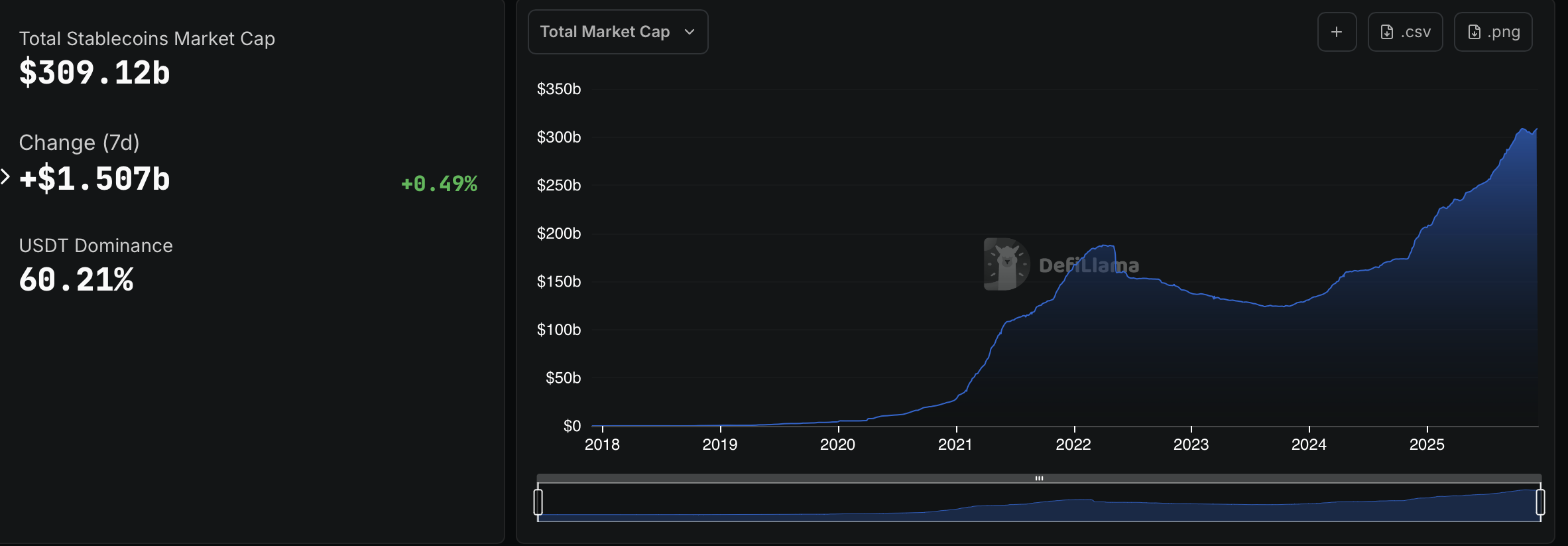

Сильная зависимость стейблкоинов от краткосрочных казначейских облигаций США, концентрация рынка с двумя эмитентами, контролирующими 86% предложения, и прошлые случаи отвязки от курса подчеркивают, насколько уязвимым остается этот сектор к стрессу, согласно отчету Banxico.

Без скоординированных международных гарантий массовые погашения или банкротства эмитентов могут перекинуться на более широкие рынки финансирования, предупредил центральный банк.

Banxico также выделил расходящиеся регуляторные подходы как растущий источник риска, отметив, что такие框架, как MiCA ЕС и закон GENIUS в США, устанавливают различные требования к резервам, погашению и защите вкладчиков, создавая регуляторные пробелы, которые могут стимулировать арбитраж между юрисдикциями.

Banxico признал, что стейблкоины могут повысить эффективность расчетов, снизить стоимость переводов и поддержать денежные переводы и ликвидность в децентрализованных финансах. Однако он планирует сохранять осторожную дистанцию между традиционной финансовой системой и виртуальными активами, ссылаясь на их потенциал вызывать стресс на более широких рынках.

Принятие криптовалют в Мексике относительно низкое. Согласно Индексу глобального принятия криптовалют Chainalysis, страна опустилась на 23-е место в 2025 году с 14-го места в 2024 году в рейтинге принятия.

Предупреждение центрального банка отражает более осторожную позицию Мексики в отношении криптовалют. Несмотря на рост таких бирж, как Bitso, страна не ввела значительного нового законодательства о цифровых активах и по-прежнему полагается на свой Закон о финтехе 2018 года в качестве основной регуляторной框架.

По теме: На фоне инфляции Латинская Америка полагается на стейблкоины, а не на банкиров

Бразилия и Аргентина лидируют в Латинской Америке по принятию криптовалют

В то время как центральный банк Мексики сохраняет осторожную позицию в отношении цифровых активов, другие страны Латинской Америки приняли их.

Отчет Chainalysis за 2025 год «География криптовалют» показывает, что Латинская Америка сгенерировала почти 1,5 трлн долларов объема криптовалютных транзакций с июля 2022 года по июнь 2025 года, причем месячная активность увеличилась до почти 88 млрд долларов к декабрю 2024 года с 20,8 млрд долларов в середине 2022 года. Несколько месяцев в конце 2024 и начале 2025 года стабильно превышали 60 млрд долларов.

Согласно отчету, Бразилия лидировала в Латинской Америке с большим отрывом, получив 318,8 млрд долларов стоимости криптовалют с июля 2022 года по июнь 2025 года, что составляет почти треть всей активности в регионе, в то время как Аргентина заняла второе место с объемом транзакций в 93,9 млрд долларов.

Центральные банки двух ведущих стран также занимают более активную позицию в регулировании цифровых активов.

В ноябре центральный банк Бразилии утвердил правила, которые подчиняют криптокомпании банковскому надзору, включая обработку транзакций со стейблкоинами и определенных переводов с самокастодиальными кошельками как валютных операций.

В Аргентине, стране, пострадавшей от резкой инфляции, центральный банк, по сообщениям, рассматривает возможность разрешить традиционным финансовым институтам торговать криптовалютами в потенциальном отказе от своего запрета 2022 года, согласно отчету La Nación в пятницу.

Журнал: Знакомьтесь с ончейн-криптодетективами, которые борются с преступностью лучше, чем полиция