Автор: Andjela Radmilac

Перевод: Luffy, Foresight News

ARK Invest под управлением Кэти Вуд в июне совокупно приобрела акции криптокомпаний на сумму 77 миллионов долларов. Согласно ежедневным данным о сделках ARK, на фоне худшего для биткоина месячного спада за четыре года фонд увеличил позиции на 44 миллиона долларов в Coinbase, 25.25 миллионов в Circle и 8.2 миллиона в Bullish.

Вуд и многие институциональные инвесторы годами придерживаются одной и той же инвестиционной логики: криптоакции предоставляют инвесторам регулируемый доступ, позволяя получить долю в криптоцикле без прямого владения биткоином. Однако анализ рыночных данных CryptoSlate по состоянию на 2 июля раскрывает скрытую высокую цену этого пути инвестиций в акции.

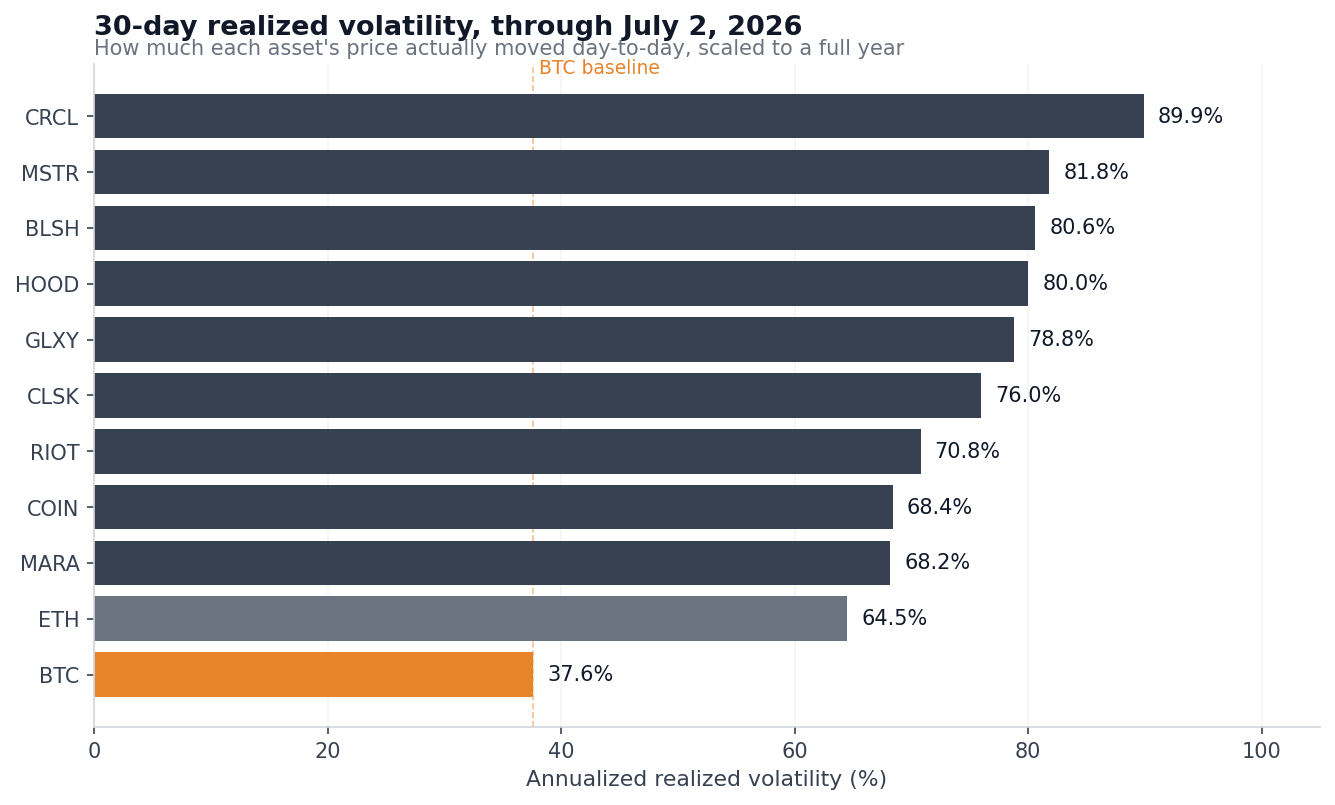

Годовая 30-дневная реализованная волатильность девяти американских криптокомпаний колеблется в диапазоне 68%–90%, что почти вдвое превышает волатильность биткоина в 37.6%. На 90-дневном горизонте волатильность Circle достигает 103.6%, тогда как у биткоина лишь 37.8%. Разрыв в просадках цен также значителен: Circle откатилась на 51.4% от пика, MSTR — на 48.6%, Bullish — на 43.6%; в то время как биткоин откатился на 36.4% от январского пика около 97000 долларов, что меньше, чем у перечисленных акций.

30-дневная годовая реализованная волатильность BTC, ETH и девяти акций криптокомпаний, котирующихся в США, за период с 1 января по 2 июля 2026 года

Если рассматривать только волатильность, криптоакции выглядят как биткоин с плечом, но данные о корреляции раскрывают совершенно иную картину. За последние 90 торговых дней коэффициенты корреляции Circle, Robinhood и Bullish с биткоином составили лишь 0.55–0.58 (диапазон от 0 до 1, где 1 означает полную синхронность движения, а 0 — отсутствие связи). Это означает, что колебания цены биткоина объясняют лишь около трети колебаний акций криптокомпаний. Остальная волатильность обусловлена уникальными рисками самих компаний: квартальными отчетами, конкуренцией в отрасли, финансированием, разводнением капитала и т.д. Инвесторы, которые хотели через акции получить экспозицию к криптоиндустрии, получили лишь частичную экспозицию к цене криптовалюты и дополнительно взяли на себя целый набор рисков, уникальных для фондового рынка.

Лишь одна акция действительно следует за биткоином

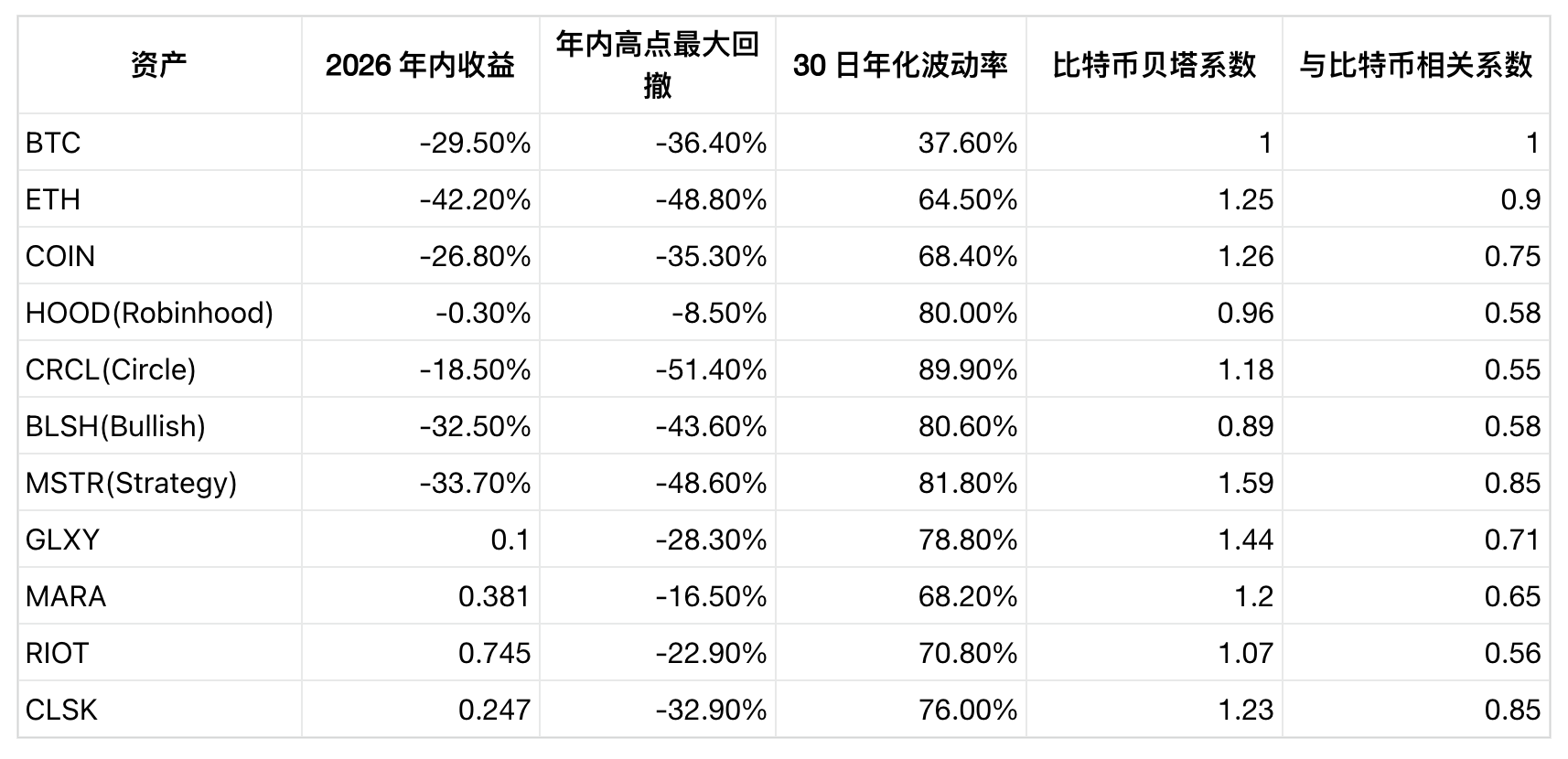

В таблице ниже приведена статистика корреляции акций криптокомпаний с биткоином с конца 2025 года по настоящее время. Коэффициент бета показывает, на сколько процентов изменится цена конкретной акции при изменении цены биткоина на 1%.

На всем рынке только MSTR можно назвать альтернативой биткоину. Бета 1.59 и корреляция 0.85 означают, что по сути это инструмент для инвестиций в биткоин с плечом. В текущем медвежьем тренде его падение с начала года и просадка от пика значительно превышают показатели биткоина.

Coinbase — относительно сбалансированный выбор, падение с начала года на -26.8% немного меньше, чем у BTC, бета-коэффициент 1.26 и корреляция 0.75 — вторые по силе связи с биткоином в секторе. Однако его волатильность по-прежнему почти вдвое превышает волатильность биткоина, а цена упала на 60.6% с исторического максимума в 419.78 долларов в июле 2025 года. Убытки инвесторов, купивших на этом пике, значительно больше, чем у тех, кто вошел на историческом максимуме биткоина в октябре 2025 года.

Circle идеально иллюстрирует «бизнес-риски под криптооберткой». У нее самая низкая корреляция с биткоином в секторе и самая высокая 90-дневная волатильность. Триггером стало событие 30 июня: официальный запуск стейблкоина Open USD, который поддерживают более 140 компаний, включая Coinbase, Stripe, Visa, Mastercard и BlackRock. Акции CRCL в тот день рухнули на 17.5%. Это падение почти никак не связано с динамикой биткоина и является чисто корпоративным негативом из-за конкуренции за долю рынка стейблкоинов.

Robinhood является противоположным примером, также подтверждающим независимость бизнеса конкретной компании от крипторынка. Акции упали лишь на 0.3% с начала года, а максимальная просадка составила всего 8.5%. Криптобизнес — лишь небольшая часть их общего портфеля брокерских услуг для акций, опционов и деривативов. Диверсифицированный бизнес смягчил падение; однако, с другой стороны, на бычьем рынке криптовалют они вряд ли принесут инвесторам значительную прибыль от роста цен на криптовалюты.

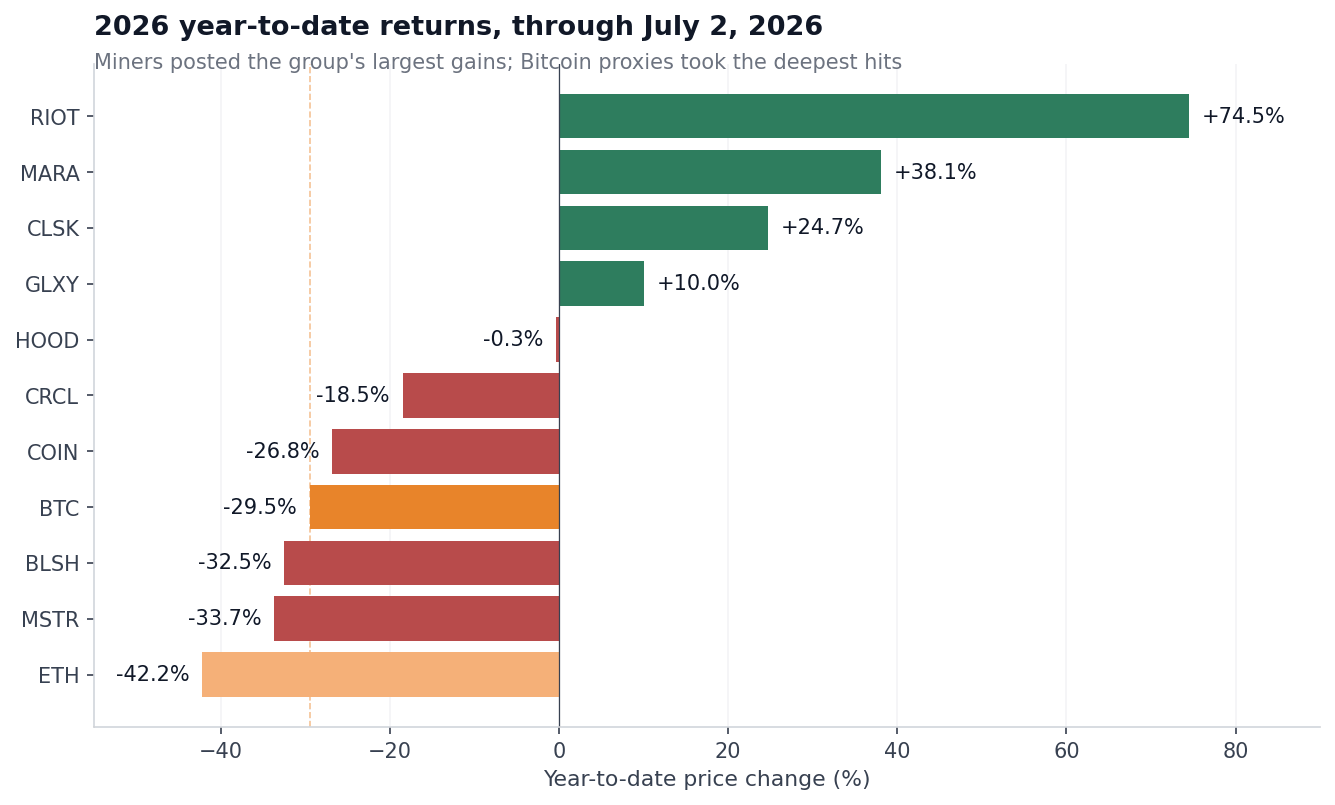

Динамика майнинговых компаний наиболее парадоксальна. При падении биткоина на 29.5% с начала года, RIOT вырос на 74.5%, MARA — на 38.1%, CleanSpark — на 24.7%. Ключевая логика заключается в том, что майнеры трансформируются в поставщиков высокопроизводительных вычислений для ИИ, заключая контракты на аренду мощностей на сотни миллиардов долларов и продолжая распродавать биткоины из запасов. Хотя их внутридневная динамика по-прежнему следует за биткоином (все коэффициенты бета больше 1), годовая доходность полностью определяется бизнесом по размещению ИИ и отвязана от цены криптовалюты.

Изменение цен BTC, ETH и девяти акций криптокомпаний с начала года

Сам по себе биткоин довольно волатилен. Индекс 30-дневной волатильности биткоина от Volmex в конце мая опускался до минимума в 24.5, достигал пика в 68.7 в начале февраля и к началу июля восстановился до 41.6. Тем не менее, волатильность подавляющего большинства криптоакций по-прежнему вдвое выше.

Кейс Strategy: Структура капитала создает дополнительные риски

Владение биткоином требует принятия на себя только риска изменения его цены; покупка акций публичных криптокомпаний добавляет множество дополнительных переменных: управление бизнесом, разводнение капитала, исчезновение премии к стоимости, давление финансирования, изменения в структуре капитала и т.д.

Strategy недавно за месяц продемонстрировала все эти риски. В конце июня ее коэффициент стоимости к чистой стоимости активов (mNAV) впервые упал ниже 1. Этот показатель сравнивает общую стоимость компании с ее чистыми активами. Значение ниже 1 означает, что рыночная оценка всей компании меньше, чем стоимость имеющихся у нее денежных средств и биткоинов. По данным на 22 июня, Strategy владеет 847363 биткоинами. В день, когда mNAV упал ниже 1, эти биткоины стоили около 50 миллиардов долларов.

mNAV больше 1 — основа всей модели роста Strategy. Ранее компания могла с премией выпускать обыкновенные и привилегированные акции, привлекать средства и продолжать накапливать биткоины, увеличивая их количество в расчете на акцию. Как только mNAV падает ниже 1, этот цикл начинает разрушать акционерную стоимость — выпуск акций для привлечения средств и покупки биткоинов равносилен продаже существующих биткоин-активов с дисконтом.

CryptoSlate еще в январе сообщала, что компании, владеющие биткоинами, делятся на те, которые торгуются с премией, и те, которые торгуются с дисконтом к стоимости активов. В конце июня общая рыночная капитализация Strategy составила 29.54 миллиарда долларов, что меньше половины пика в 71 миллиард долларов в 2024 году, а все четыре класса привилегированных акций упали до исторических минимумов.

Strategy объявила о планах противодействия: 29 июня было объявлено о программе обратного выкупа акций на сумму до 1.25 миллиарда долларов, при этом было получено разрешение на продажу биткоинов для пополнения ликвидности, покрытия дивидендов по привилегированным акциям и процентов по долгу. За несколько недель до этого компания 1 июня провела свою первую продажу биткоинов с 2022 года, продав всего 32 биткоина. После объявления акции выросли на 12.6% за день, положив конец восьмидневному падению. Крупнейшей в мире компании-держателю биткоинов потребовалось продавать криптовалюту на медвежьем рынке для получения денежных средств — это ограничение, с которым не сталкиваются прямые держатели биткоина, и уникальный риск акций.

Именно на этом фоне ARK наращивает позиции в условиях спада. 25 июня, когда криптоакции массово падали, фонды Вуд за один день купили акции Robinhood на 3.27 миллиона долларов, одновременно увеличив позиции в Coinbase, Circle и Bullish. Вуд считает, что долгосрочная целевая цена биткоина составляет миллионы долларов, и сейчас она со скидкой инвестирует в криптокомпании, которые сильно откатились с пиков 2025 года.

Данные раскрывают истинную природу этих компаний.

- Strategy = Биткоин с плечом + риск разводнения капитала;

- Circle = Платежная компания в нише стейблкоинов, погруженная в борьбу за долю рынка;

- Robinhood = Универсальный брокер, крипто — лишь побочный бизнес.

Покупая пакет акций этих компаний, Вуд по сути делает ставку на комбинацию различных бизнес-моделей, где экспозиция каждой к крипторынку сильно различается.

У каждой акции своя инвестиционная логика: Coinbase с начала года опережает биткоин, Robinhood удержал цену на уровне начала года, сектор майнеров в целом показал лучшую доходность. Но ключевой вопрос остается: действительно ли покупка криптоакций сопряжена с меньшим риском, чем прямое владение криптовалютой?

Данные по девяти публичным компаниям показывают, что акции либо усиливают волатильность биткоина, либо добавляют бизнес-риски, не связанные с ценой криптовалюты.

В этом году действительно сильные криптоакции полагались на независимые растущие бизнесы, такие как мощности для ИИ, клиентский поток брокерских услуг, платежные продукты, где биткоин является лишь второстепенным фактором.