Автор: David, Deep Chao TechFlow

Оригинальное название: Чем мощнее ИИ, тем ценнее McDonald's

Начало 2026 года: ИИ напугал рынки капитала.

Дело не в том, что ИИ плох, а в том, что он слишком хорош. Настолько хорош, что с каждым новым продуктом рушится целая отрасль.

Например, за один только февраль компания Anthropic, создатель Claude, выпустила четыре обновления своих ИИ-продуктов. ИИ научился автоматизировать бизнес-процессы — рухнули акции SaaS-компаний. ИИ научился автоматически находить уязвимости в коде — обвалились акции кибербезопасности. ИИ научился переписывать старый код банков — IBM рухнула на 13% за день, потеряв 31 миллиард долларов капитализации, что стало рекордом со времен пузыря доткомов в 2000 году.

Месяц, несколько отраслей, перечислены по очереди.

Паника заразительна.

Акции платформы онлайн-образования Duolingo, которые в мае прошлого года были на историческом максимуме в 544 доллара, к концу февраля упали ниже 85 долларов, потеряв более 80%. iShares Software ETF с начала года упал на 22%, от максимумов — на 30%...

Один трейдер рассказал Bloomberg, что акции софтверных компаний постоянно распродаются, и даже заголовок в СМИ «ИИ уничтожит XX» может спровоцировать небольшой флэш-крэш.

Деньги уходят из этих компаний, но им нужно куда-то деться.

Инвестировать в ИИ — один из путей, например, покупать NVIDIA, вычислительные мощности, инфраструктуру... Но этот путь уже переполнен и становится все дороже.

Кто-то начал задаваться другим вопросом: есть ли компании, которые ИИ не сможет уничтожить, как бы он ни развивался?

HALO: первый выстрел против тревоги ИИ

В начале февраля человек по имени Джош Браун написал статью в своем блоге.

Он CEO американской управляющей компании и частый гость CNBC, своего рода знаменитость в финансовых кругах. В статье он придумал термин:

HALO.

Heavy Assets, Low Obsolescence. То есть тяжелые активы, низкий риск устаревания.

Смысл прост: покупать компании, которые ИИ не сможет уничтожить.

Он также предложил простой метод идентификации: критерий для акций HALO всего один: «Можете ли вы создать продукт этой компании, просто введя несколько слов в окно ввода? Если нет, это акции HALO.»

Он привел пример.

Авиакомпания Delta и Expedia, обе относятся к туристической отрасли. В этом году Delta выросла на 8,3%, а Expedia упала на 6%. В чем разница?

ИИ может найти вам самый дешевый билет, но лететь вам все равно на самолете. У Delta есть самолеты, у Expedia — только поисковая строка.

Он также заявил, что это самая простая инвестиционная логика, которую он когда-либо видел.

Последние 15 лет Уолл-стрит обожала легкие активы. У софтверных компаний нет заводов, нет запасов, стоимость копирования кода равна нулю, рентабельность пугающе высока. Но теперь появился ИИ, и он лучше всего заменяет как раз те компании, которые зарабатывают на коде и информационной асимметрии.

Времена меняются, и теперь ценятся «тяжелые» активы.

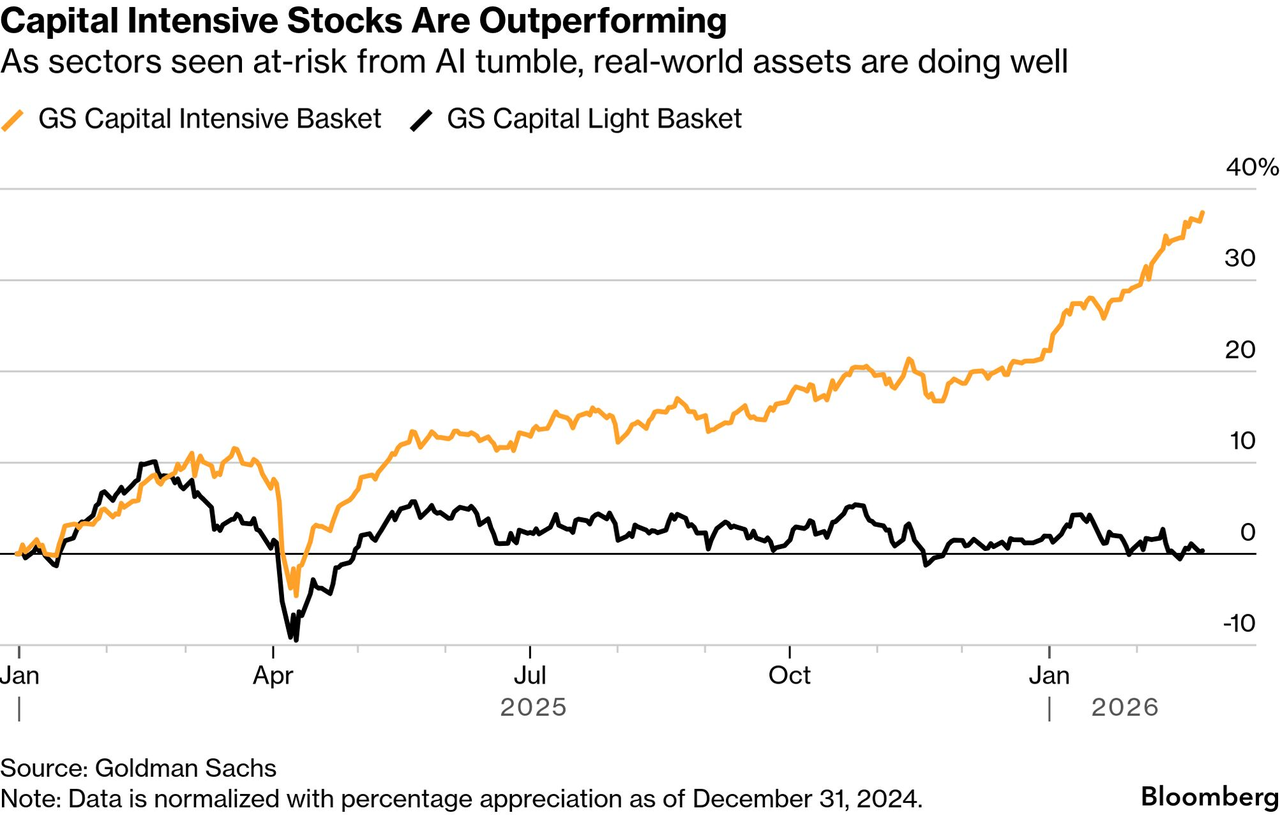

В течение нескольких недель после появления HALO Goldman Sachs выпустил официальный отчет под названием «Эффект HALO»; данные в нем показали, что с начала 2025 года по настоящее время портфель «тяжелых активов» Goldman Sachs показал доходность на 35% выше, чем портфель «легких активов».

Вслед за этим трейдинг-деск Morgan Stanley начал рекомендовать клиентам цели на основе HALO; Barclays, Bank of America также упомянули этот термин в своих исследовательских заметках. Axios, Wall Street Journal, CNBC集中报道 ...

Слово, придуманное блогером, стало крупнейшей инвестиционной темой 2026 года на Уолл-стрит.

Что это значит? Дело не в том, что Браун такой гениальный, а в том, что все действительно напуганы. Настолько, что нужно слово, чтобы сказать себе:

Не бойся, ИИ многое изменил, но есть тип компаний, которые в безопасности.

Мир — это один большой тяжелый актив

Вы думаете, HALO — это просто нарратив? Рынки капитала уже начали голосовать.

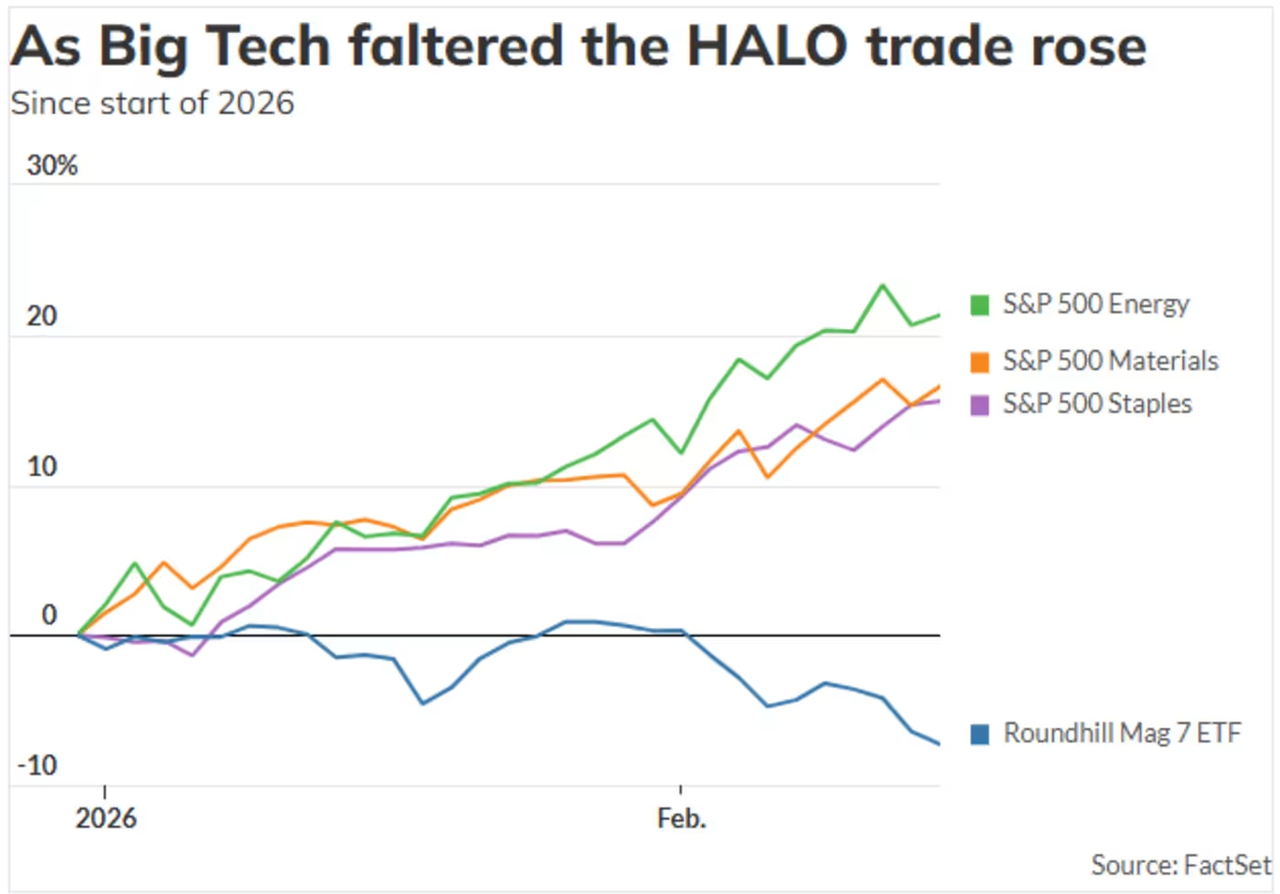

С начала 2026 года до конца февраля энергетический сектор S&P 500 вырос более чем на 23%, сырьевой — на 16%, потребительские товары первой необходимости — на 15%, промышленный — на 13%.

В то же время сектор информационных технологий упал почти на 4%, финансовый — почти на 5%.

При этом «великолепная семерка» технологических акций США притихла. Alphabet, Amazon, Apple, Microsoft, Meta, NVIDIA, Tesla — только две из них показали рост с начала года.

Инвесторов беспокоит, окупят ли эти компании миллиарды долларов, которые они ежегодно сжигают на вычислительные мощности.

Какие именно компании росли?

McDonald's, Walmart, ExxonMobil... продающие бургеры, управляющие супермаркетами, перерабатывающие нефть. ИИ может писать стихи, программировать и вести судебные дела, но он не может жарить картошку фри или добывать нефть.

Budweiser также вырос на 48% с прошлого года, ведь ИИ нельзя выпить.

Таким образом, HALO представляет собой переворот в логике оценки рынка капитала на фоне тревоги об ИИ. Последний раз подобное происходило в 2000 году.

Тогда было то же самое: инвесторы массово бежали из технологических акций в энергетику, промышленность, потребительские товары — эти «скучные» сектора. Nasdaq падал с 2000 по 2002 год, потеряв почти 80%, в то время как энергетический сектор S&P вырос почти на 30%.

Но есть ключевое отличие. Пузырь доткомов лопнул, потому что интернет не приносил денег, и история себя исчерпала. На этот раз ситуация несколько иная:

ИИ слишком способный, настолько, что это пугает.

Панику вызывает не провал ИИ-технологий, а их успех. В истории рынков капитала этому почти нет прецедентов.

Что еще более иронично, сами ИИ-компании тоже становятся «тяжелыми».

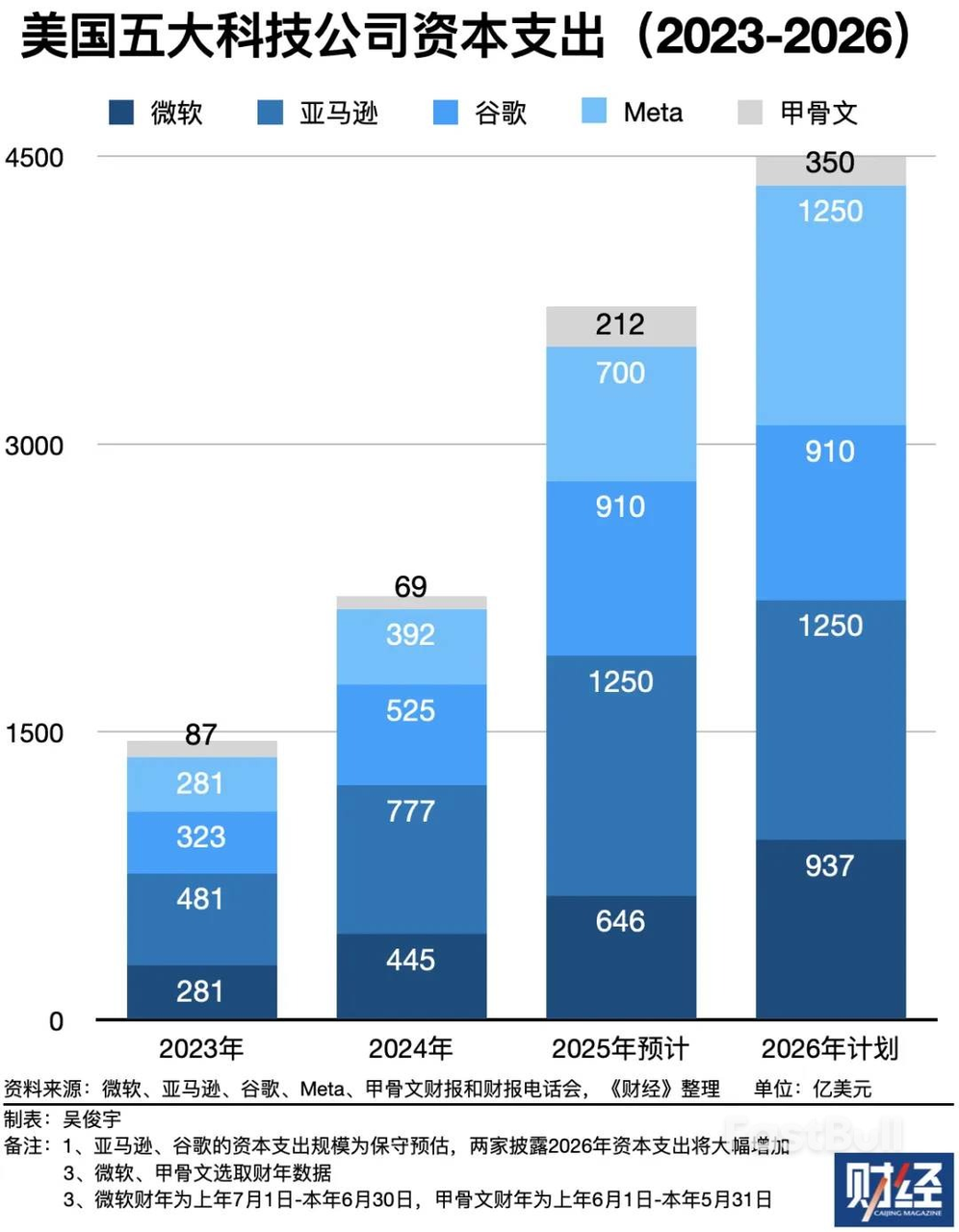

В отчете Goldman Sachs специально упоминается, что компании, которые больше всего верили в модель легких активов последние несколько лет, становятся крупнейшими капиталовкладчиками в истории.

Ожидается, что капитальные расходы пяти технологических гигантов с 2023 по 2026 год достигнут 1,5 триллиона долларов, причем только за 2026 год — более 450 миллиардов, что больше, чем все их инвестиции за всю историю до эры ИИ, вместе взятые.

Источник: Finance

На что тратятся эти деньги? Центры обработки данных, чипы, кабели, системы охлаждения, энергетические объекты. Все это тяжелые и дорогие вещи в физическом мире.

Так что возникает абсурдная картина:

ИИ разрушил чужую модель легких активов, а сам стал тяжелым активом.

Компании, которые声称颠覆旧世界, в конечном итоге обнаружили, что им нужно то же самое, что и старому миру: заводы, электроэнергия, трубы...

Уолл-стрит 15 лет гналась за «легким», а в итоге оказалось, что даже сам ИИ не может избежать «тяжелого».

Америка прячется в McDonald's, Китай заказывает через Qianwen

В то же время по ту сторону океана мы дали совершенно противоположный ответ.

В конце февраля Bloomberg опубликовал репортаж с основной мыслью: рынок Китая сопротивляется глобальной панической торговле на основе ИИ. В статье есть очень точная总结:

Американский рынок смотрит на то, что ИИ может отнять, китайский рынок — на то, чем ИИ может помочь.

Одна и та же технология, два совершенно противоположных настроения.

Пока американские инвесторы придумывают термин HALO и прячутся в McDonald's и Walmart, китайские инвесторы скупают акции компаний, применяющих ИИ.

JPMorgan в феврале этого года присвоил рейтинг «покупать» и MiniMax, и Zhipu, Goldman Sachs в то же время дал новые рекомендации на покупку Biren Technology и沐曦集成电路; аналитик Bank of America заявил, что AI Agent и его коммерциализация, вероятно, станут крупнейшей инвестиционной темой 2026 года на китайском рынке.

О таких компаниях, как Tencent и Alibaba, никто не беспокоится, что их убьет ИИ, все интересует, смогут ли они заработать на ИИ больше денег.

Goldman Sachs в отчете за январь назвал Tencent крупнейшим бенефициаром применения ИИ в сфере интернета в Китае, отмечая, что игры, реклама, финтех, облачные технологии — каждая бизнес-линия ускоряется благодаря ИИ.

Почему одна и та же волна вызывает совершенно противоположную реакцию по разные стороны?

Американские технологические акции последние десять с лишним лет были слишком дорогими, настолько, что малейшее воздействие ИИ на их рентабельность обрушивает valuation. А китайские технологические акции только что вышли из двух-трехлетнего спада, сами по себе дешевы, и ИИ для них — это прирост, а не угроза.

Но одной ценой акций все не объяснить,更大的差别在土壤 (更大的 разница в почве).

Как раз в то время, когда нарратив HALO набирал популярность на американском рынке, в Китае только что прошли праздники Весны с самым высоким содержанием ИИ в истории:

Volcano Engine стала эксклюзивным ИИ-облачным партнером гала-концерта CCTV, Doubao достигла эксклюзивного сотрудничества с CCTV; Qianwen взяла эксклюзивное спонсорство гала-концертов на Восточном телевидении, Чжэцзянском, Цзянсу и Хэнаньском телеканалах, Tencent Yuanbao раздал 1 миллиард юаней хонгбао, Baidu Wenxin — 500 миллионов. Alibaba пошла еще дальше, запустив «План угощения на праздник Весны» на 3 миллиарда юаней, Qianwen帮你点奶茶 (помогает заказать молочный чай), за 3 часа разослано 1 миллион заказов...

Источник: Sina News | Data Room

Четыре крупные компании, вместе потратили на ИИ-маркетинг во время праздника Весны более 4,5 миллиардов юаней.

Десять лет назад на этом месте были WeChat и Alipay, раздающие хонгбао на гала-концерте. Теперь их сменили Doubao и Qianwen. ИИ-компании используют гала-концерт не как рекламную площадку, а как сцену для популяризации ИИ среди массового рынка.

Один и тот же огонь, попав на сухие дрова, становится катастрофой, а на влажных — согревает.

Одна и та же волна ИИ: американский капитал бежит от компаний, которые ИИ может颠覆, и устремляется в компании, «которые ИИ не убьет»; китайский капитал гонится за компаниями, которые могут хорошо использовать ИИ.

Одни гонятся, другие бегут. Мне кажется, что бегущие несколько переоценили ситуацию.

Сложилась ситуация, когда возможности ИИ оценены адекватно, а его разрушительная сила переоценена. Приток средств в акции HALO — это попытка предугадать, кого убьет ИИ, и сбежать заранее.

Бегут в McDonald's, Budweiser, Walmart и т.д. Конечно, это хорошие компании, но какая часть их роста в этом году — это результат деятельности, а какая — премия за страх?

Маятник Уолл-стрит всегда качается с перехлестом. В 2000 году считали, что все .com стоят денег, в 2002-м — что все .com это обман. Теперь считают, что пиво и тракторы тоже могут защитить от ИИ.

Когда этот консенсус станет достаточно переполненным, недалеко и до следующего перехлеста.

Что касается меня лично, я считаю так:

ИИ действительно становится сильнее, это бесспорно. Но расстояние между «стать сильнее» и «убить отрасль» гораздо больше, чем думает большинство.

У каждой технологической революции один и тот же сценарий: сначала паника, затем чрезмерное бегство, и наконец понимание, что то, от чего бежали, не умерло, а反而 из-за паники стало дешевле.

Интернет не убил Walmart, Walmart научился электронной коммерции. Мобильные платежи не убили банки, банки научились делать приложения.

ИИ убьет те компании, которые не должны были существовать — продукты без барьеров для входа, рост全靠 финансирования, выживание全靠 информационной асимметрии.

Этим компаниям не нужен ИИ, чтобы умереть, их убьет экономический цикл.

Так что, возможно, вопрос никогда не в том, «перевернет ли ИИ мир», а в том, чтобы каждый из нас спросил себя: есть ли у компании, в которую вы инвестируете, способность превратить ИИ в свое оружие, а не в свой некролог.

Тому, кто может ответить на этот вопрос, HALO не нужен.

Twitter:https://twitter.com/BitpushNewsCN

Группа в TG比推:https://t.me/BitPushCommunity

Подписка в TG比推: https://t.me/bitpush