Примечание к данным: Цена BTC на 28 июня составляет около $60,005. Данные о холдингах компании и акционерном капитале взяты из последнего раскрытия Strive в SEC от 22 июня, актуального на 18 июня. Рыночные цены и сроки раскрытия компанией не полностью синхронизированы; расчеты покрытия в статье являются оценочными снимками.

1. Резюме

16 июня Strive изменила частоту выплат дивидендов по SATA с ежемесячной на ежедневную (по рабочим дням).

Strive называет эту ценную бумагу первой в США, которая выплачивает дивиденды ежедневно по рабочим дням. Текущая годовая дивидендная доходность SATA составляет 13%; на июль 2026 года уже объявлены ежедневные выплаты в размере $0.0493 на акцию, всего 22 рабочих дня, что в сумме за месяц составляет $1.0846.

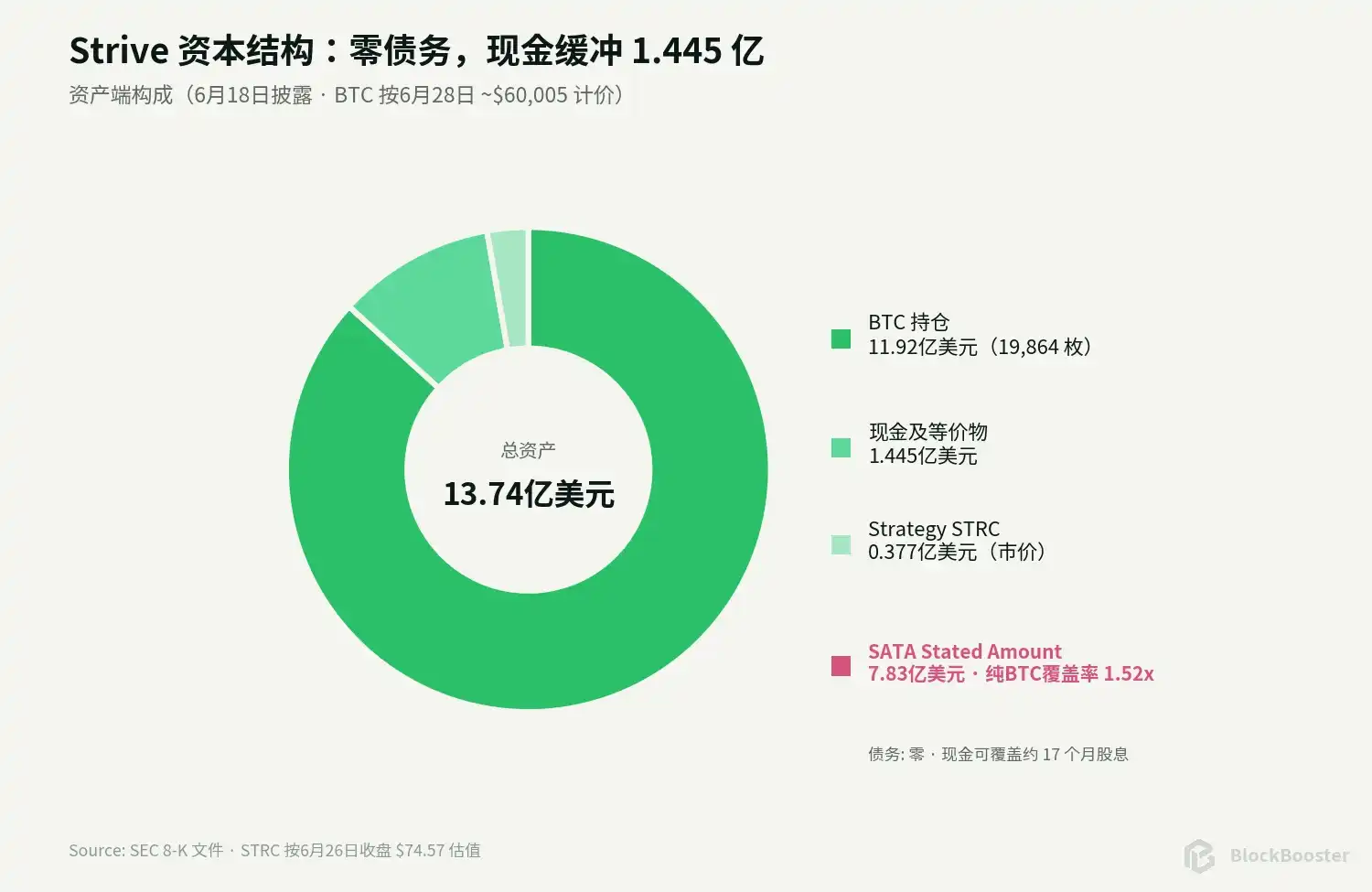

По состоянию на 18 июня Strive владеет 19,864 BTC, $144.5 млн наличными и 505,000 привилегированными акциями STRC компании Strategy; выпущено 7,829,502 акций SATA. При номинальной стоимости (stated amount) в $100 на акцию, объем привилегированных акций составляет около $783 млн. По цене BTC около $60,005 на 28 июня стоимость хранения BTC составляет около $1.192 млрд.

Выводы статьи следующие:

Во-первых, SATA — это корпоративный привилегированный капитал без срока погашения, с дивидендами, которые могут быть отсрочены, но накапливаются. SATA имеет приоритет перед обыкновенными акциями в случае ликвидации, но все еще уступает кредиторам компании и не имеет прямого права залога на определенную партию BTC. С юридической точки зрения она несет кредитный риск компании Strive + риск балансового отражения BTC.

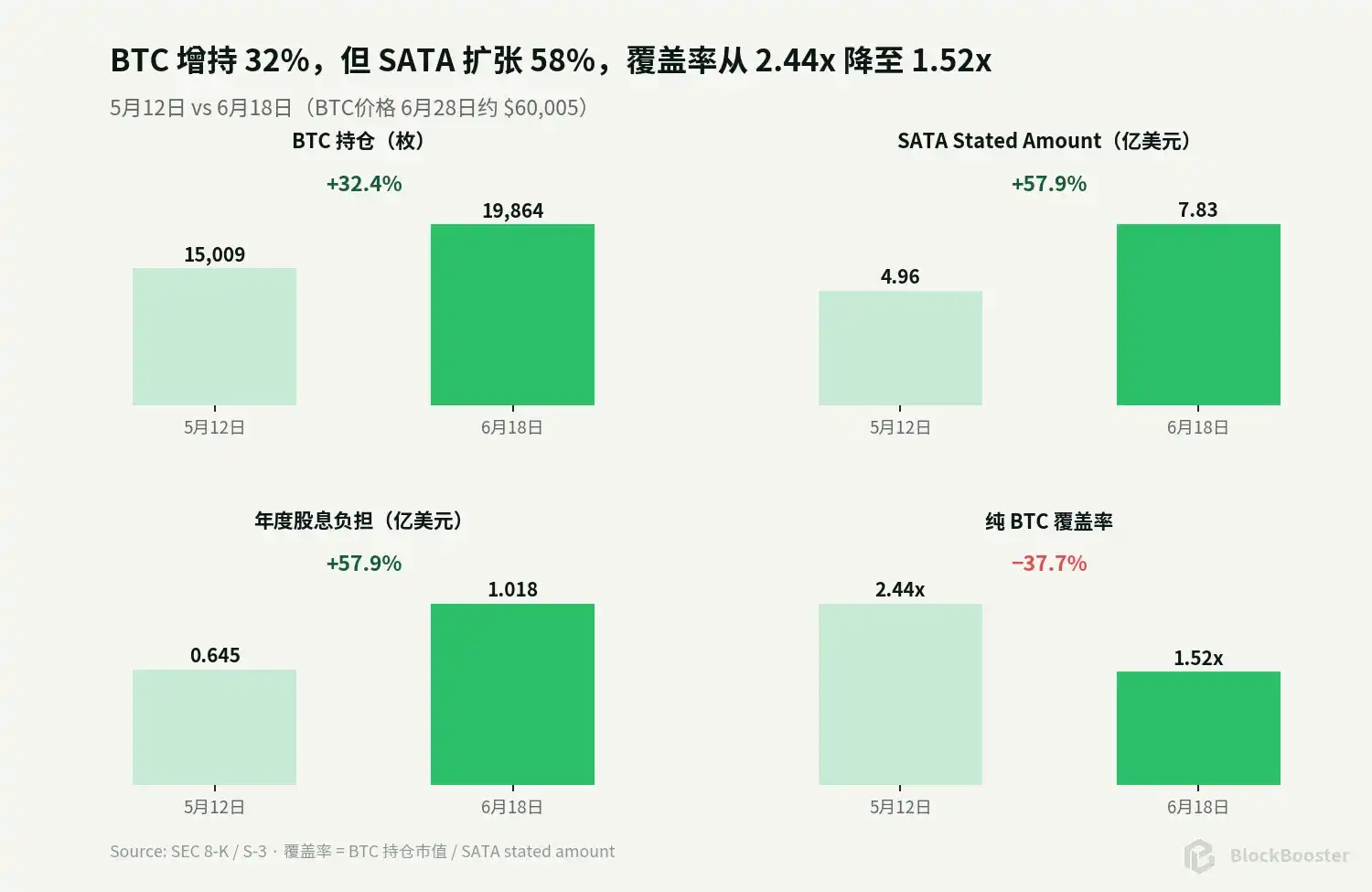

Во-вторых, количество BTC у Strive продолжает расти, но SATA расширяется быстрее, и покрытие значительно сократилось по сравнению с маем. С 12 мая по 18 июня холдинги BTC выросли с 15,009 до 19,864, рост примерно на 32.4%; количество акций SATA увеличилось с 4.9595 млн до 7.8295 млн, рост примерно на 57.9%. За тот же период BTC упал с примерно $80,624 до примерно $60,005. В результате коэффициент покрытия чистым BTC номинала SATA снизился примерно с 2.44x до примерно 1.52x. Падение BTC еще примерно на 34.3%, до $39,416, приведет к снижению коэффициента покрытия чистым BTC до 1x.

В-третьих, денежная подушка толстая, но ее нельзя путать с залогом. Согласно последнему раскрытию Strive, денежные средства составляют $144.5 млн; оценка 505,000 акций STRC по цене закрытия $74.57 на 26 июня дает стоимость около $37.66 млн. Коэффициент покрытия ликвидными активами номинала SATA составляет примерно 1.76x.

В-четвертых, SATA была переоценена вторичным рынком. SATA закрылась 26 июня по $87.75, что на 12.25% ниже номинала в $100. Статическая текущая доходность при годовых дивидендах в $13 составляет около 14.81%. При базовой ставке SOFR около 3.64% спред текущей доходности SATA на рынке составляет около 1117 базисных пунктов.

В-пятых, ежедневные выплаты улучшают детализацию денежных потоков, а не стабильность основной суммы. SATA упала с $97.38 22 июня до $87.75 26 июня, снизившись примерно на 9.9% за четыре торговых дня. Одно падение цены компенсирует около девяти месяцев номинальных дивидендов. Ежедневные выплаты могут ослабить гэпы на дату экс-дивидендов и сделки по захвату дивидендов, но не превращают бессрочные привилегированные акции в фонд денежного рынка.

Таким образом, самое интересное в SATA — не "13% ежедневно", а то, что она разделила баланс компании BTC treasury на два уровня: держатели обыкновенных акций поглощают остаточную волатильность, держатели привилегированных акций получают приоритетный денежный поток, но при этом несут кредитный риск компании, бессрочный дюрацию, риск доступа к финансированию и риск оценки BTC.

2. Контекст

2.1 Текущая структура капитала

Strive приобрела больше BTC, но не увеличила долларовую стоимость активов BTC; при этом номинальная сумма привилегированных акций и годовая дивидендная нагрузка быстро растут.

С 12 мая по текущий момент количество BTC увеличилось примерно на 4,855, но цена упала примерно на четверть, компенсировав рост количества. Долларовая стоимость холдингов BTC изменилась с примерно $1.21 млрд до примерно $1.192 млрд; номинальная сумма SATA выросла с примерно $496 млн до примерно $783 млн. Именно поэтому коэффициент покрытия сократился с 2.44x до 1.52x.

2.2 От чего зависят дивиденды

Текущая годовая денежная дивидендная нагрузка по SATA составляет примерно: $782.95 млн × 13% ≈ $101.8 млн/год

Strive выплачивает дивиденды по SATA в основном за счет следующих источников:

- Денежные средства, полученные от размещения SATA или обыкновенных акций по программе ATM (At-The-Market);

- Существующие денежные резервы;

- Продажа или реализация других ценных бумаг;

- При необходимости продажа BTC;

- Будущие операционные доходы или другое финансирование.

Таким образом, SATA — это обязательство по денежным потокам, крайне чувствительное к постоянной доступности рынков капитала. Когда рынок готов принимать новые акции по цене, близкой к $100 или выше, Strive может использовать финансирование для увеличения резервов BTC и поддержания дивидендов; когда SADA торгуется значительно ниже $100, экономика нового размещения явно ухудшается.

На примере текущей цены $87.75: если компания размещает одну акцию SATA около этой цены, она получает валовую выручку только около $87.75, но добавляет $100 номинала и берет на себя обязательство по годовым дивидендам в $13. Только исходя из выручки от размещения, денежная стоимость финансирования составляет примерно: $13 ÷ $87.75 ≈ 14.81%

Если привлеченные средства в основном используются для покупки BTC, то на каждые $87.75 новых активов приходится $100 номинала привилегированных акций, что размывает коэффициент покрытия чистыми активами. В этой ситуации агрессивное продолжение размещения по программе ATM оправдано, только если руководство считает, что будущая доходность BTC, финансирование через обыкновенные акции или восстановление рыночной цены компенсируют ухудшение структуры.

2.3 Период покрытия денежными средствами

Исходя из $144.5 млн денежных средств и годовой дивидендной нагрузки по SATA около $101.8 млн, и рассматривая только дивиденды, полностью игнорируя операционные расходы и новые размещения, денежных средств хватит примерно на 17.0 месяцев.

Если добавить STRC, оцененную по текущей рыночной цене примерно в $37.66 млн, время покрытия дивидендов может немного увеличиться. Но эта цифра не означает "сколько еще проживет компания":

- У компании также есть расходы на персонал, листинг, аудит, юридические услуги и торговлю;

- Дальнейший выпуск SATA увеличит годовую дивидендную нагрузку;

- STRC может обесцениваться одновременно с падением BTC и ужесточением кредитных условий;

- Денежные средства не находятся на специальном счете для держателей SATA;

- Руководство может использовать средства для дальнейшей покупки BTC или других корпоративных целей.

Денежная подушка действительно снижает вероятность вынужденной продажи BTC в краткосрочной перспективе, но не устраняет зависимость от финансирования.

3. Что изменили ежедневные выплаты SATA

3.1 Фактическая ежедневная сумма

Официальное объявление на июль 2026 года:

- Каждый рабочий день $0.0493 на акцию;

- Всего 22 рабочих дня;

- Сумма за месяц на акцию: $1.0846.

При текущих 7,829,502 акциях, если количество акций остается неизменным в течение всего месяца, денежные дивиденды за июль составят около $8.49 млн.

3.2 Это действительно сократило календарные сделки с дивидендами

Традиционные привилегированные акции с ежемесячной или ежеквартальной выплатой накапливают начисленные дивиденды перед датой экс-дивидендов, что приводит к видимой корректировке цены в эту дату. Разделение месячных выплат на каждый рабочий день позволяет:

- Снизить сумму единовременной выплаты;

- Уменьшить количество сделок по захвату дивидендов вокруг одной даты экс-дивидендов;

- Сделать возврат денежных средств более плавным;

- Удобно для держателей, желающих часто реинвестировать или оплачивать расходы.

Это реальное продуктовое нововведение SATA.

3.3 Но ежедневные выплаты не устранили ценовой риск

SATA закрылась 22 июня примерно по $97.38, а 26 июня — по $87.75, упав примерно на 9.9% за четыре торговых дня, потеряв $9.63 на акцию. При годовых дивидендах в $13 это эквивалентно примерно 8.9 месяцам номинальных дивидендов.

За тот же период STRC упала примерно с $88.79 до $74.57, снизившись примерно на 16.0%. Относительно меньшее падение SATA говорит о том, что ее более высокая ставка, более чистый баланс и новизна продукта, вероятно, все еще обеспечивают некоторую премию.

Ежедневные выплаты сгладили денежные потоки, но не сгладили кредитную цену.

4. Как изменение цены BTC влияет на запас прочности

Следующий стресс-тест начинается с текущего момента:

- BTC: 19,864;

- Текущая цена BTC: около $60,005;

- Номинальная сумма SATA: около $782.95 млн;

- Денежные средства: $144.5 млн;

- Холдинги STRC по текущей рыночной цене: около $37.66 млн.

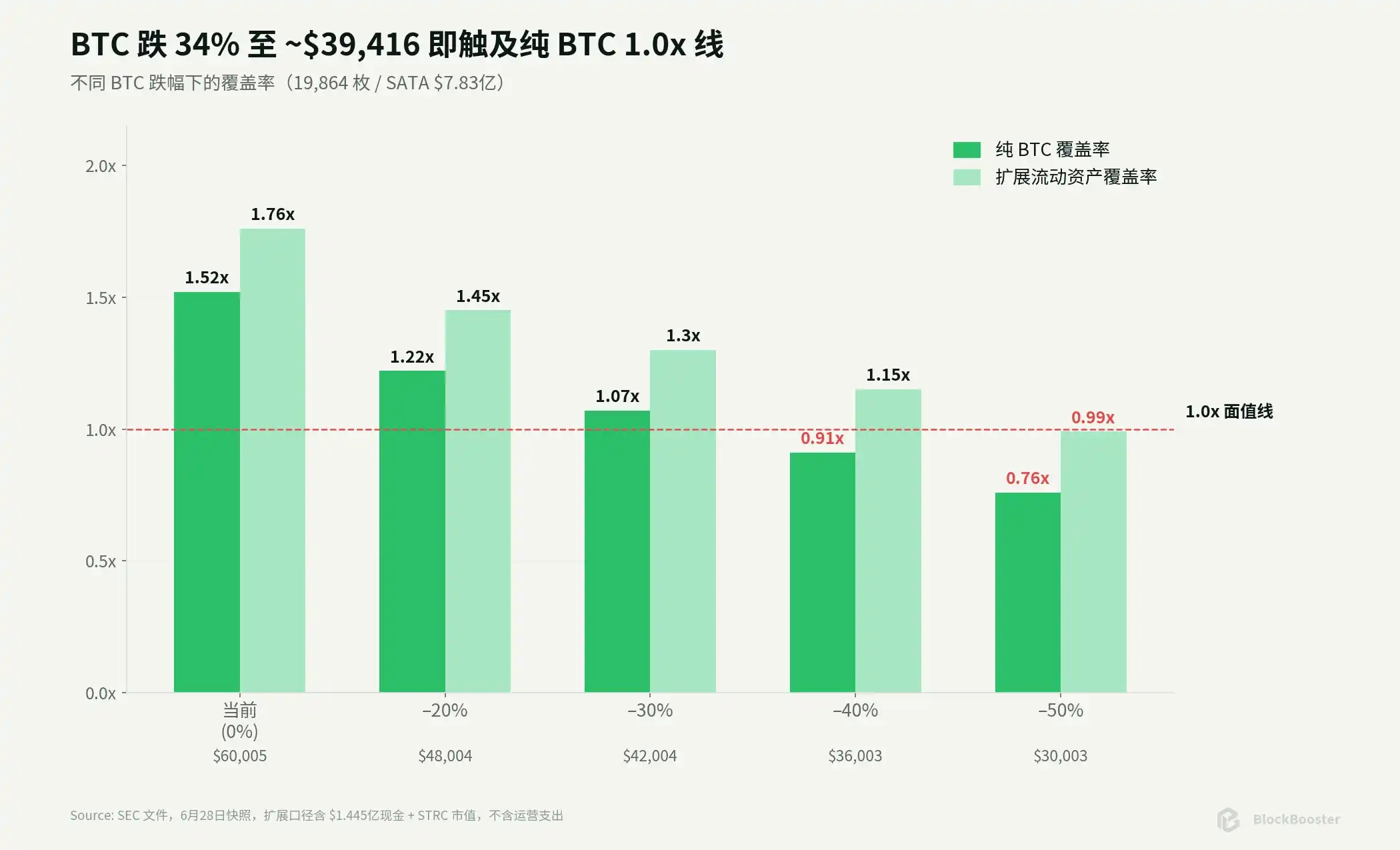

"Коэффициент покрытия чистым BTC" сравнивает только стоимость BTC с номиналом SATA; "Расширенный коэффициент покрытия ликвидными активами" механически добавляет денежные средства и текущую рыночную стоимость STRC, не представляя юридический залог и не предполагая синхронного падения STRC с BTC.

*Расширенный расчет предполагает неизменность стоимости денежных средств и STRC, что в реальности при резком падении BTC слишком оптимистично.

Цена, при которой коэффициент покрытия чистым BTC снизится до 1.0x, составляет примерно:

$782.95 млн ÷ 19,864 ≈ $39,416/BTC

Относительно текущих примерно $60,005 это падение примерно на 34.3%. Коэффициент 1.52x нельзя считать надежной защитой от экстремальных событий.

Но также нельзя просто сказать, что при падении BTC до $39,416 SATA "дефолтит". SATA — это привилегированные акции, а не облигации со сроком погашения; у компании все еще есть денежные средства, другие активы, возможность привлечения финансирования и выбор в распределении капитала. Более вероятно следующее:

- Рыночная цена SATA значительно упадет заранее;

- Эффективность размещения по программе ATM снизится;

- Руководство повысит ставку дивидендов для стабилизации цены, что увеличит денежную нагрузку;

- Компания сократит покупку монет, продаст другие активы или BTC;

- В крайнем случае отсрочит выплату дивидендов.

Ухудшение кредитного качества — это непрерывный процесс, а не механический дефолт, вызванный достижением единственной ценовой линии.

5. Основные риски

5.1 Рефлексивность ATM ниже номинала

Когда SATA торгуется выше или близко к $100, дополнительный выпуск может привлечь средства относительно эффективно; когда SATA падает до $87.75, продолжение выпуска будет обменивать денежные средства ниже номинала на более высокий номинал привилегированных акций и дивидендную нагрузку.

Путь отрицательной обратной связи может быть таким: Падение SATA → Рост стоимости финансирования → Меньше денежных средств на акцию от размещения → Ухудшение покрытия → Рынок требует более высокой доходности → SATA продолжает падать.

Компания может приостановить или замедлить программу ATM, предотвратив механическое размытие, но ценой снижения темпов покупки BTC, ослабления нарратива на рынках капитала и большей зависимости от существующих денежных средств.

5.2 Риск денежных потоков и доступа к финансированию

Текущих денежных средств достаточно для покрытия статических дивидендов примерно за 17 месяцев, но эта цифра не включает операционные расходы и будущие выпуски SATA. Если рынки капитала закроются, компании в конечном итоге придется выбирать между сокращением покупки BTC, продажей ценных бумаг, продажей BTC или отсрочкой дивидендов.

5.3 Управление дивидендной доходностью и "липкость" денежных затрат

Совет директоров может корректировать ставку дивидендов ежемесячно, но текущая низкая цена ограничивает пространство для снижения. Чем слабее цена, тем выше доходность ожидает рынок; чем выше ставка дивидендов, тем больше денежная нагрузка на компанию. Это внутренняя кредитная рефлексивность.

5.4 Привилегированные акции — это не облигации

Накопление отсроченных дивидендов защищает держателей, но приостановка выплат не равна дефолту по облигациям. Инвесторы могут не получать своевременные денежные средства и не обязательно имеют права кредиторов. При ликвидации все равно необходимо сначала удовлетворить требования кредиторов и других старших требований.

6. Относительная стоимость

6.1 SATA vs STRC: что дешевле

Текущая статическая текущая доходность:

- SATA: около 14.81%;

- STRC: около 15.42%.

Этот спред нужно рассматривать вместе со следующими факторами:

- Strategy крупнее, имеет более глубокий доступ к финансированию и большие долларовые резервы;

- Но у Strategy есть конвертируемые облигации примерно на $6.7 млрд и номинальный объем привилегированных акций примерно на $15.5 млрд, структура капитала более сложная;

- Последние полные данные Strive показывают отсутствие долга, но история компании короче, размер меньше, ликвидность слабее;

- У SATA более высокая ставка дивидендов и ежедневные выплаты, но покрытие быстро снижается;

- У обеих есть бессрочная дюрация, право эмитента на выкуп и риск экстремального падения BTC.

Таким образом, нельзя утверждать, что SATA обязательно лучше STRC только на основании "Strive без долгов", и нельзя утверждать, что STRC выгоднее только из-за более высокой доходности. Разница в 61 базисный пункт уже мала, и фактический выбор зависит от того, какой риск больше беспокоит инвестора: сложная структура долга или риск финансирования и ликвидности маленького эмитента.

6.2 Когда у SATA может появиться относительная стоимость

Стоит обратить внимание на четыре типа несоответствий:

- Падение цены при неизменных фундаментальных показателях: если SATA падает, а покрытие BTC, денежные средства и условия ATM не продолжают ухудшаться, рост доходности может создать ценность;

- Продолжающееся ухудшение покрытия при стабильной цене: если количество акций SATA растет намного быстрее, чем BTC, а рынок все еще торгует их близко к номиналу, риск может быть недооценен;

- Аномальное расширение спреда между SATA и STRC: необходимо определить, вызвано ли это шоком ликвидности или различиями в фундаментальных показателях эмитентов;

- Расхождение между корректировкой ставки дивидендов и рыночной ценой: повышение ставки советом директоров может поддержать цену, но также увеличит будущую денежную нагрузку.

7. Заключение

Инновация SATA реальна. Она превратила традиционные бессрочные привилегированные акции с ежемесячными или ежеквартальными выплатами в торгуемый инструмент, генерирующий денежные потоки каждый рабочий день; она также позволяет инвесторам на традиционных брокерских счетах получить высокодоходную ценную бумагу, связанную с балансом BTC, но не требующую прямого владения монетами.

Однако ценовые и балансовые изменения конца июня скорректировали несколько слишком оптимистичных суждений:

- SATA — это не обеспеченные BTC облигации, а корпоративные бессрочные накопительные привилегированные акции;

- Ежедневные выплаты не создали низкой волатильности; цена основной суммы за несколько дней может стереть дивиденды за большую часть года;

- Рост количества BTC не предотвратил снижение коэффициента покрытия с 2.44x до 1.52x;

- Около 940 базисных пунктов — это номинальный спред, текущий рыночный спред расширился примерно до 1117 б.п.;

- Денежная подушка сильна, но дивидендная нагрузка и стоимость финансирования также растут;

- Структурные преимущества SATA сохраняются, но рынок уже переоценил ее с "доходного продукта близко к номиналу" в "высокорисковый бессрочный кредит с глубоким дисконтом".

SATA делает следующее: Выделяет из баланса компании BTC treasury торгуемый, накопительный, бессрочный привилегированный слой и заставляет рынок ежедневно переоценивать этот слой.

Зрелый класс активов включает не только спотовые цены, но и ставки финансирования, приоритеты, кредитные спреды, сроки и пути дефолта.

Но: Частоту денежных потоков можно сконструировать, но риск от этого не исчезает; он лишь трансформируется из волатильности цены монеты в покрытие, стоимость финансирования, бессрочную дюрацию и корпоративное управление.