Оригинал | Odaily Daily Planet(@OdailyChina)

Автор | Asher(@Asher_ 0210)

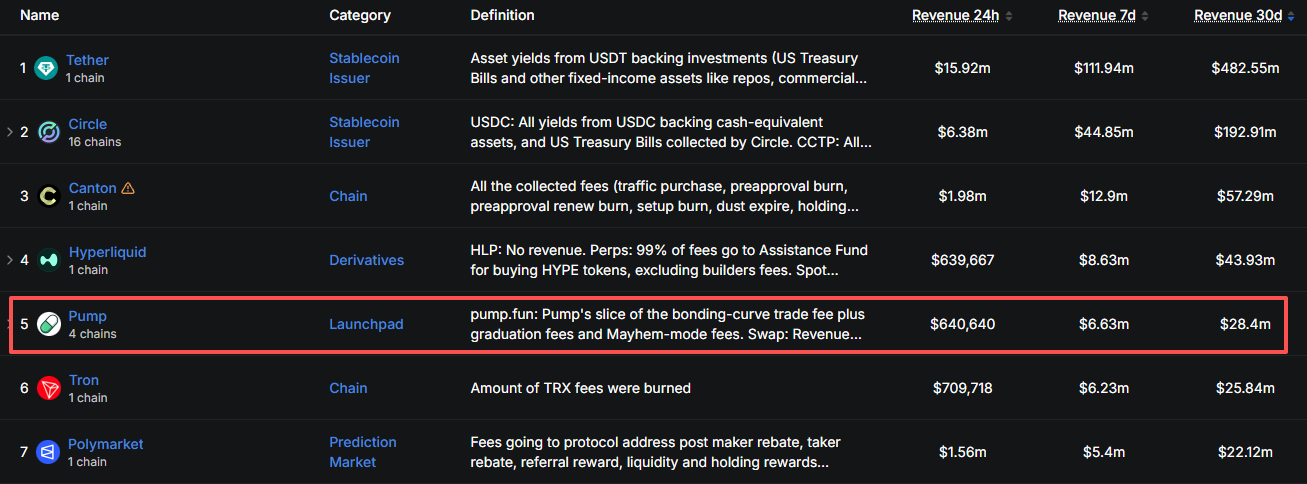

Даже несмотря на то, что ажиотаж вокруг мем-коинов по сравнению с пиковым периодом заметно поутих, Pump.fun остаётся одним из самых доходных протоколов в Web3. Согласно данным DefiLIama, за последние 30 дней доход протокола Pump.fun достиг 28.4 млн долларов, что выше, чем у Polymarket (месячный доход 22.12 млн долларов), и уступает только Hyperliquid (месячный доход 43.93 млн долларов).

Рейтинг протоколов Web3 по месячному доходу

Кто-то выпускает токен — он получает деньги; кто-то торгует — он получает деньги; мем-коин от рождения до нуля — он взимает комиссию с каждой покупки и продажи. За более чем два года с момента запуска Pump.fun выпустил более 12 миллионов токенов, совокупный доход платформы составил около 10.5 миллиардов долларов, став первым приложением на Solana, чей доход превысил 10 миллиардов долларов.

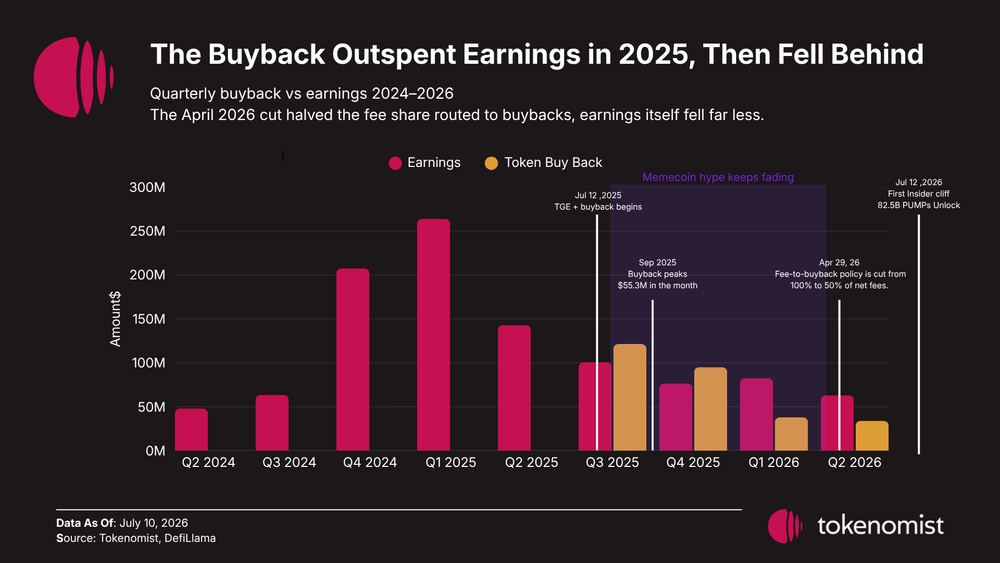

Pump.fun направляет часть доходов на выкуп и сжигание токенов PUMP, превращая деньги, заработанные платформой, в покупательский спрос на токен. Но вчера в 10 вечера эта ценностная петля столкнулась с самым серьёзным испытанием. Произошла первая разблокировка токенов команды и инвесторов PUMP, всего 82.5 миллиарда монет, что составляет 8.25% от общего предложения, или 20.23% от объёма в обращении до разблокировки, стоимостью около 125 миллионов долларов.

Для сравнения, объём торгов PUMP за последние 24 часа составил всего 28 миллионов долларов. Так что же, этот потенциальный давление продаж на 125 миллионов долларов обрушит цену PUMP в пропасть? Сколько из этого сможет поглотить выкуп со стороны платформы? Стоит ли ещё покупать PUMP?

В апреле сожгли 129 миллиардов PUMP, почему же давление от разблокировки всё равно чувствуется?

29 апреля этого года Pump.fun единовременно сжёг 129 миллиардов токенов PUMP, что составляет 12.9% от максимального предложения, став самым крупным сжиганием в истории PUMP.

Количественно сожжённые 129 миллиардов даже больше, чем разблокированные сейчас 82.5 миллиарда, но эти действия нельзя напрямую уравновесить. Большая часть сожжённых токенов PUMP уже была ранее выкуплена платформой и хранилась на определённых кошельках, изначально не находясь в свободном обращении на рынке. Массовое сжигание лишь окончательно удалило эти токены, но не создало в апреле дополнительного покупательского спроса на 129 миллиардов монет.

Данная разблокировка — полная противоположность: 82.5 миллиарда монет, которые изначально не могли торговаться и принадлежали команде и инвесторам, с прошлого вечера получили возможность выйти на рынок. В апреле уменьшилось общее учётное предложение, в июле увеличилось количество потенциально доступных для продажи монет.

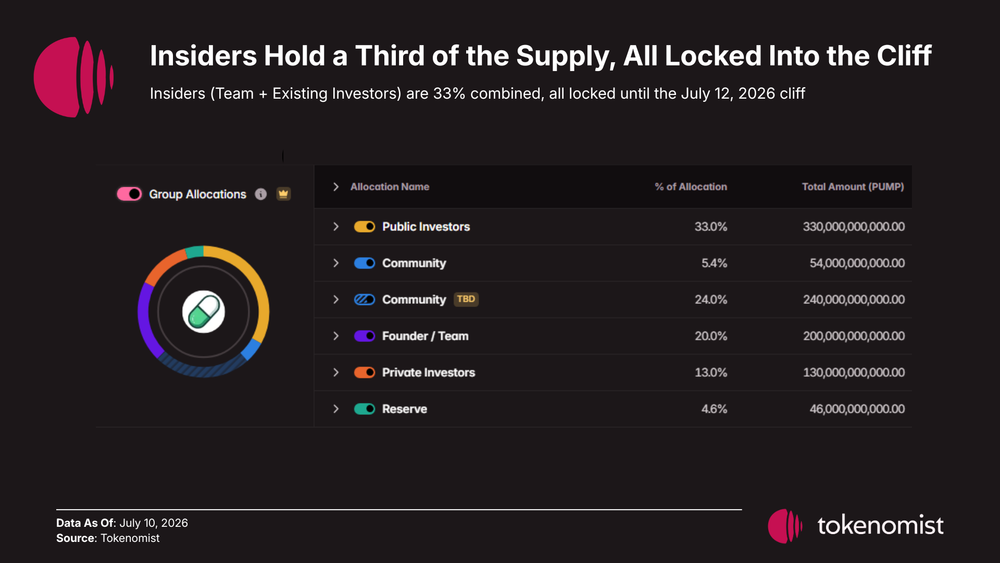

Более того, 82.5 миллиарда — это лишь первая партия. Команда и инвесторы вместе владеют 330 миллиардами токенов PUMP, сейчас разблокирована лишь четверть, остальные 247.5 миллиарда всё ещё заблокированы. Стоит отметить, что ещё 240 миллиардов сообщественных токенов не имеют чёткого графика выпуска.

Схема распределения токенов PUMP

В сумме эти две части составляют 487.5 миллиарда монет, что примерно в 1.2 раза больше объёма в обращении до разблокировки. Рынку предстоит не только переварить текущие 82.5 миллиарда, но и долгосрочно справляться с неопределённостью последующих поставок.

Когда шлюзы разблокировки открылись, выкуп пошёл на спад

Самым стабильным источником покупательского спроса на PUMP раньше был выкуп токенов самой платформой.

После запуска программы выкупа в июле 2025 года Pump.fun направляла 100% чистого дохода от комиссий протокола на покупку PUMP. В сентябре прошлого года месячный объём выкупа достиг 55.3 млн долларов, что даже превышало доход протокола за тот месяц в 42.8 млн долларов.

Однако в апреле этого года Pump.fun объявила о снижении доли выкупа со 100% до 50%, оставив вторую половину средств компании на найм сотрудников, маркетинг и поглощения. В июне этого года месячный объём выкупа PUMP составил лишь 9.2 млн долларов, сократившись более чем на 80% по сравнению с пиком.

Сравнительный график дохода PUMP и выкупа токенов

В более длительной перспективе разрыв ещё заметнее. Во второй половине 2025 года Pump.fun вложила около 217 млн долларов в выкуп PUMP; в первой половине 2026 года — лишь 72.2 млн долларов, что на 67% меньше, в то время как доход протокола за тот же период сократился всего на 18%.

Pump.fun по-прежнему очень прибыльна, но реальный поток средств, направляемый на PUMP, значительно уменьшился. Исходя из объёма выкупа в 9.2 млн долларов за июнь, для компенсации месячного выкупа платформы достаточно продать лишь около 7% от разблокированных монет.

Выбирая лучшее из худшего, PUMP остаётся дефицитным активом на медвежьем рынке

Давление продаж налицо, но если смотреть на весь рынок, платформ, которые действительно могут стабильно получать высокий доход, не так уж много.

Доход Hyperliquid, который превышает доход Pump.fun, за последние 30 дней составил около 43.93 млн долларов, но текущая рыночная капитализация HYPE приближается к 15 млрд долларов, что более чем в 20 раз больше, чем у PUMP. Доход Polymarket за последние 30 дней составил около 22.12 млн долларов, но токен ещё не выпущен, а оценочная стоимость компании по данным предыдущих раундов финансирования уже достигала 15 млрд долларов. Даже если токен будет выпущен в будущем, его оценка, скорее всего, тоже будет высокой.

Для сравнения, доход Pump.fun за последние 30 дней составил 28.4 млн долларов, при этом рыночная капитализация PUMP — всего около 610 млн долларов. Да, есть давление от разблокировки, да, выкуп сократился, но, по крайней мере, доход платформы реален, бизнес-модель стабильна, а токен уже упал до относительно низкой оценки.

Что ещё важнее, Pump.fun не зависит от какого-то одного хит-мема: пока рынок продолжает выпускать токены и торговать, платформа может постоянно взимать комиссии. Ставка на PUMP по сути не является ставкой на следующий мем-коин, а скорее ставкой на то, что независимо от фазы рынка (медвежьей или бычьей) мем-сегмент будет продолжать генерировать хайп, и что Pump.fun сможет удержать этот поток пользователей.

Выбор активов для долгосрочных инвестиций на медвежьем рынке — это не поиск проектов без проблем, а приоритизация среди множества рисков тех протоколов, у которых всё ещё есть пользователи, которые всё ещё зарабатывают и сохраняют способность к выкупу. С этой точки зрения PUMP не идеален, но всё же остаётся одним из немногих токенов платформ с высоким доходом, чья оценка ещё не взлетела до небес.

82.5 миллиарда разблокированных монет проверяют краткосрочную способность рынка к поглощению, но то, как далеко может зайти PUMP, определяет именно доход Pump.fun. Пока эта мем-машина продолжает зарабатывать, сценарий «разблокировка = обнуление» для PUMP не обязательно реализуется, и текущий момент может быть неплохим временем для начала долгосрочного накопления.