Автор: Protos

Компиляция: Luffy, Foresight News

В понедельник утром Майкл Сэйлор громко заявил о наличии у него дополнительных денежных средств для поддержки выплаты дивидендов, пытаясь успокоить рынок, однако цена STRC практически не отреагировала. Основная проблема рынка заключается не в резервах капитала, а в обрушении доверия инвесторов.

Как публичная компания, владеющая самым большим в мире портфелем биткойнов, Strategy на прошлой неделе увеличила свои денежные резервы на 450 млн долларов за счет размывания долей обычных акционеров. Общий объем денежных средств компании теперь составляет 30 млрд долларов, что на 17% больше, чем 25,5 млрд долларов, объявленных 5 июля.

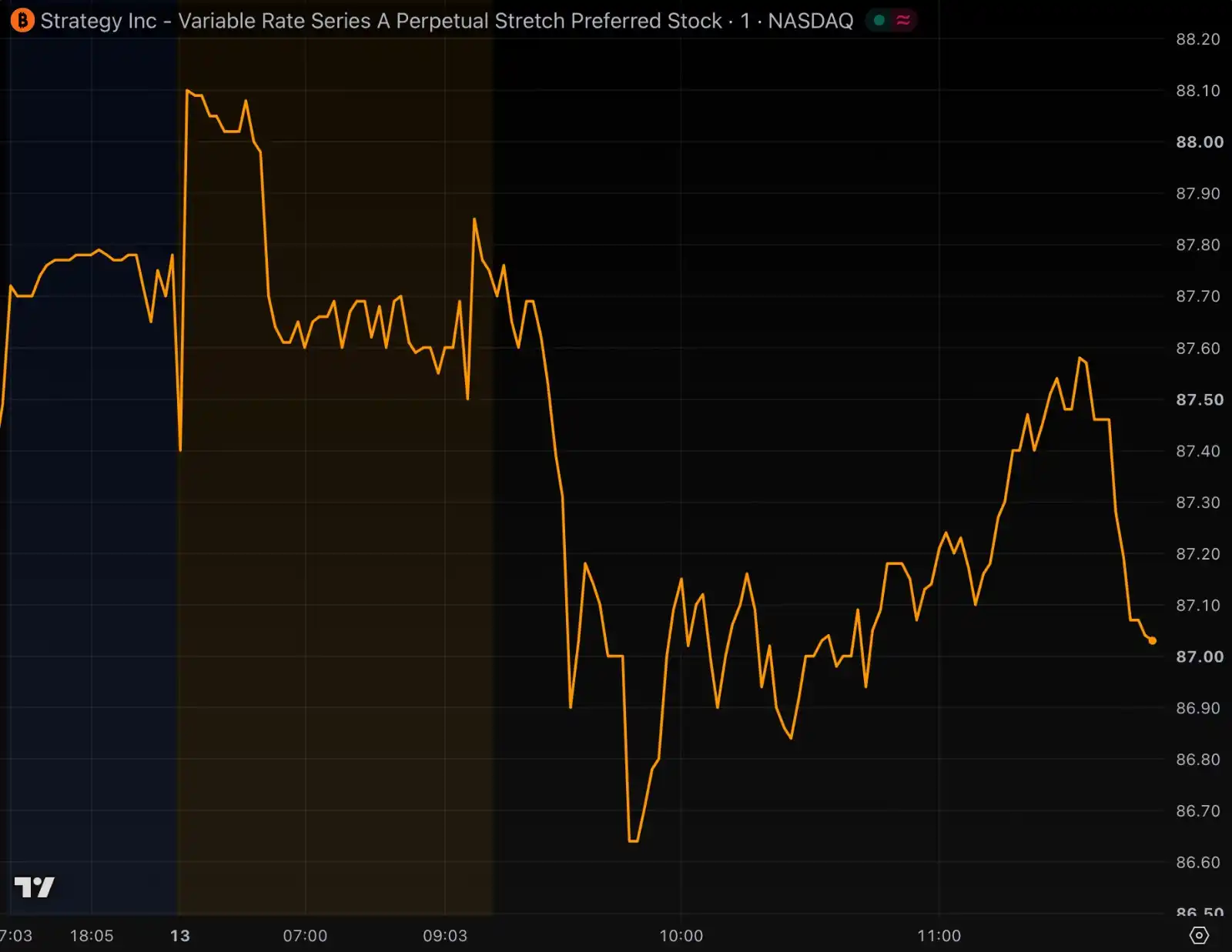

Избыток наличности должен был бы придать рынку уверенности, но инвесторы в привилегированные акции STRC, которым выплачиваются дивиденды раз в две недели, не верят в это. К утренним торгам в понедельник цена STRC упала до 86,60 долларов, снизившись на 1% по сравнению с ценой закрытия в прошлую пятницу.

Расширение денежных резервов компании теоретически достаточно для поддержки выплаты дивидендов по STRC в течение более длительного периода. Для любого другого финансового продукта это было бы серьезным позитивным сигналом, укрепляющим доверие, однако акции STRC не только не выросли, но и продолжили падение. У этой компании существует глубинная проблема, которую невозможно решить просто увеличением денежной массы.

Рынок полностью игнорирует позитивные новости

Strategy изначально разработала STRC, надеясь на долгосрочную стабильность его цены, однако его резкие взлеты и падения вместо этого регулярно попадают в заголовки финансовых новостей. Strategy периодически корректирует ставку дивидендов, публично заявляя, что цель — стабилизировать цену акций в диапазоне номинальной стоимости от 99 до 100 долларов, но эта цель так и не была достигнута.

Когда цена акций падает, Strategy повышает дивиденды, чтобы привлечь покупателей и подтянуть цену к номиналу в 100 долларов; когда цена становится слишком высокой, компания выпускает дополнительные акции, чтобы сдержать рост. Ирония в том, что с момента выпуска продукта ставка дивидендов была повышена с 9% до текущих 12%, но цена STRC неуклонно снижалась.

Даже несмотря на то, что у компании есть денежные средства, достаточные для выплаты дивидендов в течение 20 месяцев, а доходность значительно превышает большинство мусорных облигаций, сегодня STRC торгуется со скидкой в 13% от номинальной стоимости.

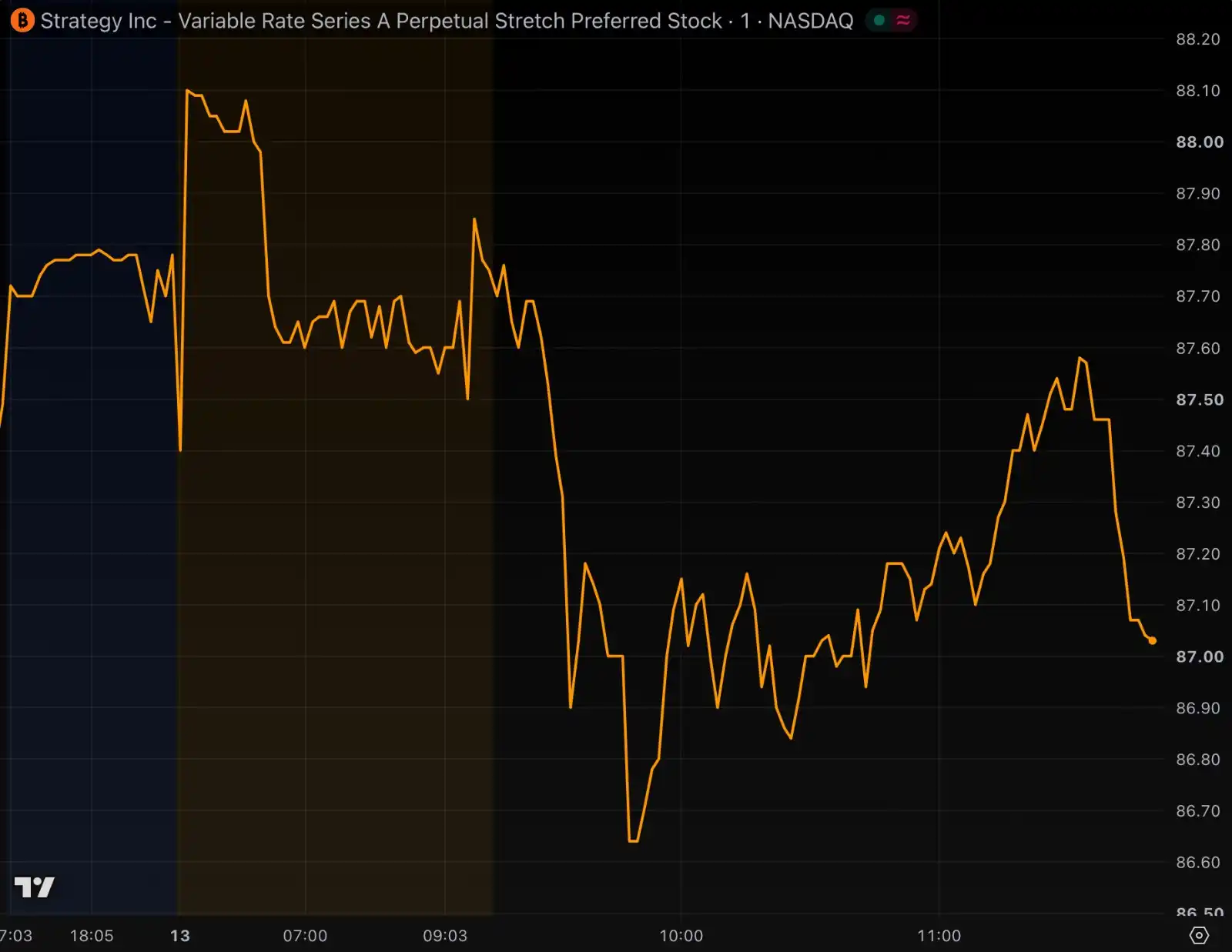

График цены STRC, временной диапазон с закрытия прошлой пятницы до полудня понедельника. Источник: TradingView

После увеличения денежных резервов компании на 17% текущая цена STRC оказалась ниже уровня, который был до их пополнения.

Логика, стоящая за этим, гораздо проще, чем расчеты объемов денежных средств, степени размывания акций или левериджа. Корень проблемы — в отсутствии доверия рынка. Общий рынок биткойнов не демонстрирует роста, который бы поднял оценку огромных биткойн-активов казны компании. Единственная причина, по которой инвесторы были готовы платить премию за возврат STRC к номиналу, заключалась в вере в долгосрочную решимость руководства выплачивать дивиденды. Но теперь у рынка есть множество оснований сомневаться в искренности намерений руководства выполнять обязательства.

Сущность привилегированных акций — это договорное обязательство: своевременно выплачивать дивиденды, соблюдать условия выпуска, выполнять все положения проспекта эмиссии. Решения инвесторов также сильно зависят от руководящих указаний и прогнозов, данных руководством. Пессимизм инвесторов в отношении STRC вызван не сомнениями в реальном существовании 30 млрд долларов наличными и не неспособностью рассчитать, насколько хватит этих средств для выплаты дивидендов; они больше не верят человеку, давшему обещание о выплатах — Майклу Сэйлору.

Сэйлор неоднократно менял обещания, подрывая доверие рынка

Основатель Strategy Майкл Сэйлор в прошлом не раз отказывался от ранее данных публичных прогнозов, и каждый такой отказ значительно снижал доверие рынка к нему.

Прошлым летом компания пообещала инвесторам: она не будет выпускать дополнительные обыкновенные акции MSTR при коэффициенте цена/чистые активы (mNAV) ниже 2,5, за исключением случаев, когда средства нужны для выплаты процентов и дивидендов по привилегированным акциям. Но всего через несколько дней компания тихо изменила обещание, добавив исключительный пункт: выпуск акций возможен без ограничений, если руководство сочтет это выгодным. Впоследствии компания продала акций на сотни миллионов долларов при mNAV ниже порога в 2,5.

Другой, более показательный пример: на протяжении многих лет Сэйлор неоднократно публично заявлял, что компания никогда не будет продавать биткойны, что подтверждается многочисленными интервью и высказываниями в социальных сетях. Однако в период с конца июня по начало июля Strategy продала в общей сложности 3588 биткойнов, одновременно получив одобрение на последующую продажу на сумму более 10 млрд долларов. Подобных противоречивых ситуаций было много.

В начале 2026 года Сэйлор заверил рынок: даже если биткойн вступит в медвежий тренд, компания будет полагаться на долговое финансирование для маневрирования и не станет продавать биткойны. В интервью CNBC он заявил, что в медвежьей фазе достаточно будет рефинансировать существующие долги. Всего через несколько месяцев компания вместо реструктуризации долга выбрала продажу биткойнов для привлечения средств на выплату дивидендов.

Кроме того, Сэйлор значительно снизил прогнозы по прибыли, из-за чего инвесторам стало трудно доверять всем его последующим прогнозам. В декабре прошлого года Strategy снизила ориентир по прибыли на акцию за 2025 финансовый год с 80 долларов до менее чем 19 долларов, фактически сократив ожидаемую прибыль на 76%.

Даже при наличии денежного обеспечения STRC — отнюдь не гарантированный финансовый инструмент

Сэйлор сравнивал STRC с высокодоходным сберегательным счетом или фондом денежного рынка. Однако в июне STRC упал до исторического минимума в 71,25 доллара, и держатели понесли убытки более чем на треть от номинала. Никакого сравнения со страхуемыми банковскими вкладами или фондами денежного рынка здесь нет.

Ранее Сэйлор утверждал, что цена STRC будет стабильно держаться на уровне 100 долларов, но в реальности она упала до 71,25 доллара, инвесторы понесли значительные убытки, и рынку теперь трудно поверить в его прогнозы относительно стабильности продукта.

STRC — это ни депозит, ни фонд денежного рынка, у него нет отдельных, изолированных биткойн-активов в качестве обеспечения, и он не предоставляет права свободного погашения. Инвесторы, желающие продать свои STRC по цене 100 долларов, могут сделать это только найдя других покупателей на рынке; сама компания не будет выкупать акции для поддержки цены.

История непоследовательных действий руководства началась задолго до того, как компания начала накапливать биткойны. В 2000 году Комиссия по ценным бумагам и биржам США (SEC) подала иск против Сэйлора и двух других руководителей, обвинив компанию в завышении выручки и прибыли и нарушении бухгалтерских стандартов. В итоге Сэйлор выплатил более 8 млн долларов для урегулирования гражданского иска.

Спустя более двадцати лет рынок снова настороже в отношении Сэйлора. На этот раз увеличение денежных резервов компании на 17% было задумано для стабилизации номинальной стоимости STRC в 100 долларов, но позитивный эффект оказался полностью нулевым: к утренним торгам в понедельник акции все еще торговались со скидкой в 13% к 100 долларам и даже немного снизились по сравнению с прошлой пятницей. Никакое количество денег не может компенсировать долгосрочно подорванное доверие рынка.