Автор оригинала: Eric, Foresight News

Июнь 2026 года. Казалось, у Circle вот-вот начнётся многообещающее восстановление, но оно резко оборвалось. К 25 июня по местному времени США объём обращения USDC снизился до 73,6 млрд, что примерно на 70 млрд меньше пикового значения. Цена акций Circle также обвалилась почти вдвое, достигнув уровня около 63 долларов.

На первый взгляд, 70 млрд — это даже меньше 10% от 800 млрд. Но для сравнения: максимальный объём обращения USDT достигал примерно 1910 млрд, а сейчас всё ещё составляет около 1863 млрд, снизившись лишь на 47 млрд, то есть менее чем на 3%.

Хотя нет никаких прямых доказательств, что снижение объёма обращения USDC напрямую связано с падением акций Circle, синхронность этих процессов, а также совпадение по времени падения цены акций Circle с инцидентами безопасности в сфере DeFi неожиданно подтверждают точку зрения, высказанную аналитиком Compass Point Эдом Энгелем ещё в январе этого года:

Circle является барометром активности в DeFi.

Тогда Энгель считал, что торговля акциями Circle схожа с торговлей циклическими акциями: с октября 2025 года по январь 2026 года коэффициент корреляции между кривой объёма обращения USDC и ценой ETH достиг 0,66. Основная причина в том, что 75% USDC циркулируют на криптовалютных биржах, в протоколах DeFi и подобных сценариях, а объём USDC, реально используемых для повседневных расходов, трансграничных платежей и т.д., далеко не так велик, как можно было бы представить.

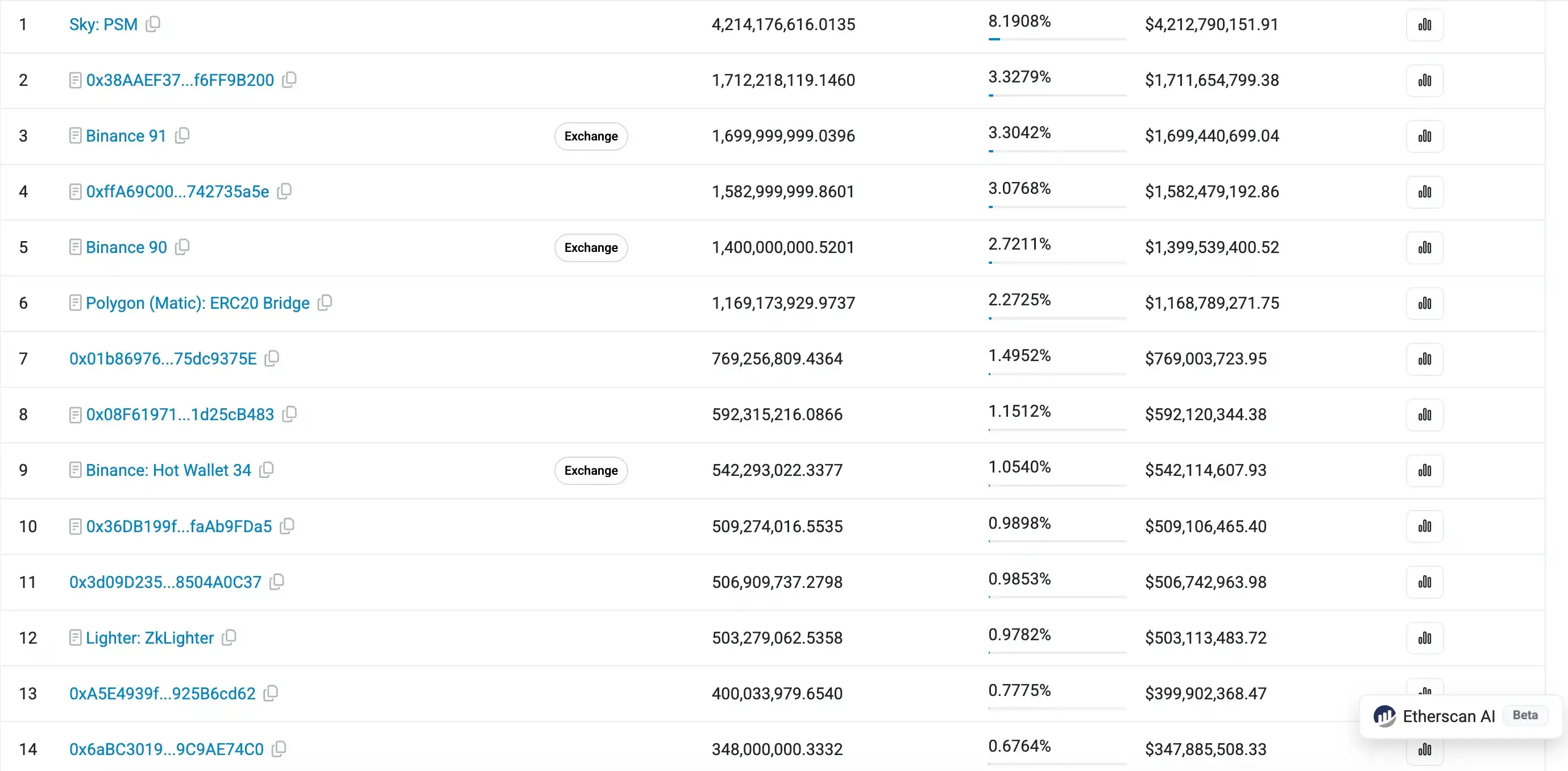

Если заглянуть в рейтинг адресов держателей USDC на Etherscan, на первой странице можно увидеть множество контрактных адресов — эти USDC находятся в протоколах или адресах DeFi, мультисиг-кошельках бирж, мостах и т.д. Кроме того, первые 100 адресов-держателей USDC в сети Ethereum владеют более 50% всех USDC, а 0,32% адресов контролируют 93,55% общего объёма. Огромное количество USDC размещается в протоколах для получения дохода, превышающего банковские депозиты.

Такая степень концентрации данных никак не соответствует представлению о «цифровом долларе», предназначенном для повседневного обращения. Возможно, кто-то возразит, указав на ещё более высокую концентрацию USDT в сети Ethereum, но в индустрии Web3 оплата труда через USDT, расчёты во внешней торговле с использованием USDT, использование USDT в серо-чёрных схемах для ухода от регулирования, защита сбережений с помощью USDT в странах третьего мира — все эти реальные сценарии применения весьма распространены.

Хотя они не так «благообразны», как у USDC, эти сценарии формируют фундаментальную основу USDT. И именно это позволило USDT, которая должна была бы быть наиболее используемым стейблкоином на криптовалютных парах, в условиях столь вялого рынка продемонстрировать меньшее сокращение, чем более регулируемый USDC. Обнародованная сегодня информация о том, что цена USDT в Индии уже на 8% выше нормальной, также подтверждает эту точку зрения.

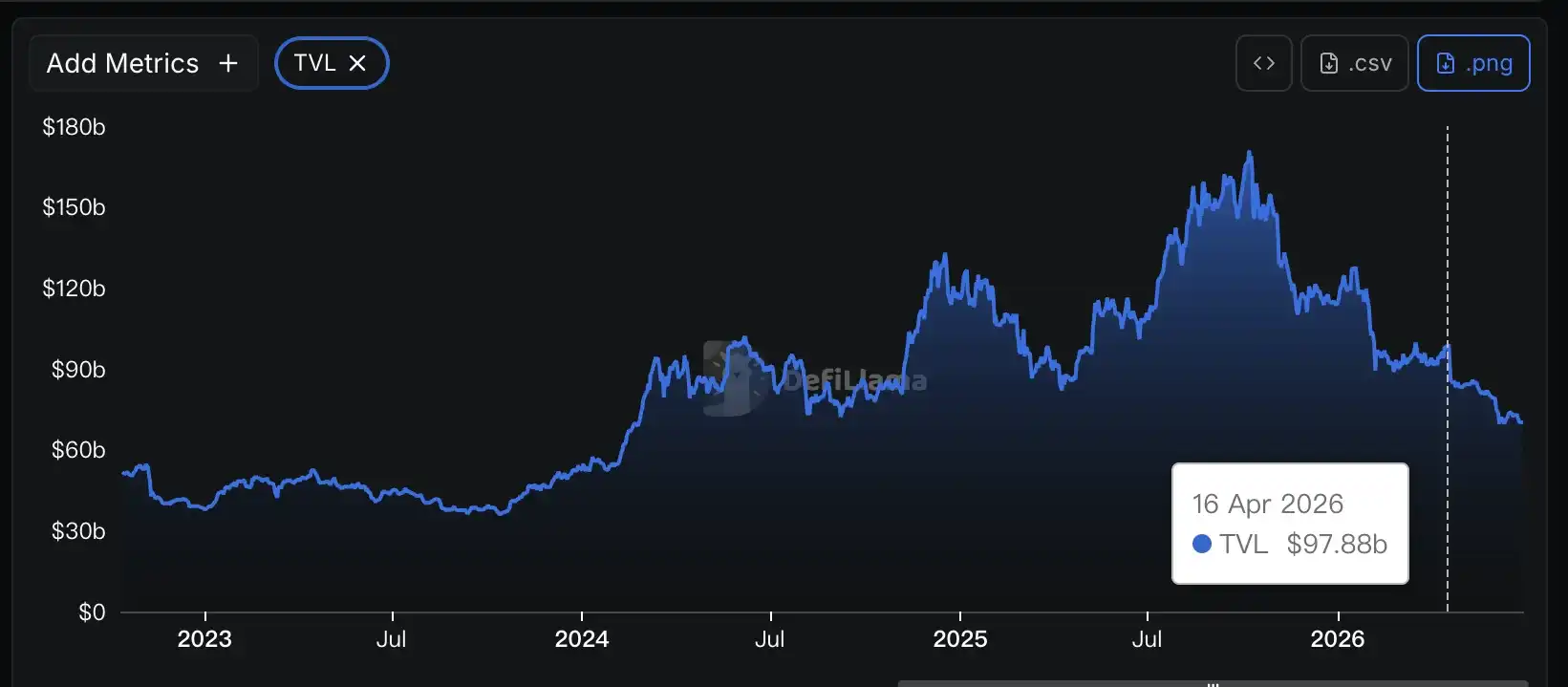

Общий TVL DeFi начал снижаться с середины апреля, то есть с момента атаки на Kelp DAO, а цена акций Circle упала с середины мая. Хотя моменты начала снижения различаются, последующая динамика в целом схожа.

В прошлом месяце Circle совместно с Coinbase продвинули USDC на позицию стейблкоина для расчётов на Hyperliquid. Цена этого шага — необходимость не только застейкать по 500 тыс. HYPE каждая из сторон, но и уступить 90% дохода от резервных активов, лежащих в основе USDC на Hyperliquid. За кажущейся «ситуацией выигрыша для всех трёх сторон» скрывается вынужденная реальность для Circle: её главный фронт — DeFi — начал стремительно сокращаться, инцидент с Kelp DAO нанёс удар по доверию к DeFi, ожидание естественного роста объёма USDC за счёт DeFi зашло в тупик, и теперь Circle приходится «надеяться только на себя».

Если присмотреться, можно заметить, что USDC является не только расчётным активом на Hyperliquid, но и на таких платформах, как Lighter. За пределами криптовалютной сферы Circle также прилагает огромные усилия для продвижения использования USDC «в качестве доллара». По данным Artemis, «органический объём переводов» USDC (исключающий накрутку, высокочастотную торговлю, перемещение средств между кошельками бирж и т.д.) в 2025 году составил 18,3 трлн, а у USDT — 13,2 трлн.

Неоспорим тот факт, что USDC широко используется в институциональных и регулируемых платёжных сценариях. Однако объём USDC, необходимый для этих сценариев, не так велик, как можно подумать. Движение средств, возможно, не всегда осуществляется в форме USDC; USDC может использоваться как «промежуточное состояние», сокращая время и издержки при трансферах между банками или финансовыми институтами.

Другими словами, для увеличения выпуска USDC на 100 млрд в реальном мире может потребоваться увеличение фактического оборота средств на триллионы долларов, а в ончейн-среде это может быть обеспечено всего несколькими крупными протоколами DeFi, платформами для торговли мемкоинами или рынками предсказаний. Каким бы быстрым ни было обращение USDC в реальной жизни, как бы высок ни был уровень его использования, если выпуск USDC не растёт, то не будут расти и доходы с прибылью.

Конечно, всего этого недостаточно, чтобы «вынести приговор» Circle. Если в будущем Circle удастся избавиться от зависимости от DeFi или доказать, что использование в реальной жизни существенно стимулирует рост выпуска USDC, инвестиционная логика в отношении Circle может быть пересмотрена. Но в краткосрочной перспективе, вероятно, всё же стоит обращать внимание на то, сможет ли DeFi преодолеть оковы «несоответствия доходности и риска» и дать рынку больше уверенности.