Автор: Etherealize

Перевод: Luffy, Foresight News

Исторический круг: Собор не может противостоять открытому базару

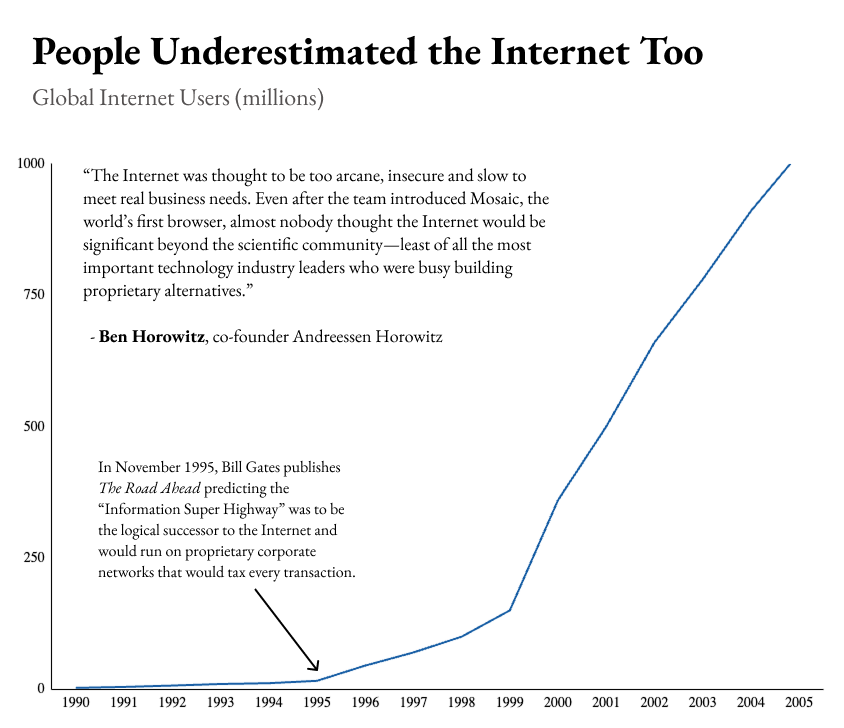

В 1995 году подавляющее большинство авторитетов технологической индустрии были уверены, что интернет в конечном итоге проиграет корпоративным частным сетям. Оказалось, что они ошибались, и сегодня скептики, предсказывающие крах Ethereum, скорее всего, снова ошибаются по той же логике. Тогда самой заметной фигурой был Билл Гейтс, который в своей книге «Дорога в будущее» утверждал, что будущее цифрового бизнеса будет строиться не на открытом интернете, а на частных сетях, контролируемых такими компаниями, как Microsoft и Oracle. Это было общепринятым мнением в отрасли. Соучредитель a16z Бен Хоровиц писал: «Почти никто не верил, что интернет выйдет за пределы научных кругов, не говоря уже о ведущих технологических гигантах, которые в то время изо всех сил пытались построить свои собственные частные сети для противодействия ему».

Операционная система Linux прошла точно такой же путь развития. В конце 1990-х Sun Microsystems доминировала на рынке высококлассных Unix-серверов, но в начале 2000-х дешевое универсальное оборудование с открытой операционной системой Linux быстро захватило большую часть её бизнеса.

Сегодня та же историческая схема разыгрывается в сфере финансовой инфраструктуры. Крупные компании, почувствовав возможности и потенциальные угрозы, спешат строить частные блокчейны. В краткосрочной перспективе частные цепи кажутся превосходящими: более быстрые транзакции, лучший пользовательский опыт и большие команды по развитию бизнеса, продвигающие внедрение. Но со временем открытая, нейтральная альтернатива будет медленно захватывать их долю рынка. Причин две: 1) Ни одна компания не может вечно идти в ногу со скоростью инноваций в системах без разрешений; 2) Ни одно серьезное учреждение не захочет строить на инфраструктуре, контролируемой конкурентом.

В 1997 году ведущий разработчик ядра Linux Эрик Рэймонд в своем эссе «Собор и Базар» объяснил базовую логику долгосрочного успеха открытой инфраструктуры без разрешений. Ранее общепринятая классическая теория исходила из книги Фреда Брукса «Мифический человеко-месяц»: программное обеспечение должно разрабатываться под руководством единого архитектора небольшой, тесно сотрудничающей командой, иначе коммуникационные издержки будут расти экспоненциально. Но Рэймонд заметил, что тысячи незнакомых друг с другом разработчиков могут одновременно работать над разными модулями ядра Linux, в конечном итоге создавая продукт, масштаб которого даже превосходит коммерческие компании с миллиардной капитализацией. Традиционное ПО подобно тщательно обработанному «Собору»; а «Базар» — это определение Фреда для распределенной модели разработки Linux: открытая, децентрализованная, полная свободной итерации и неупорядоченной энергии. Когда Линус Торвальдс открыл исходный код ядра и позволил любому отправлять патчи, он непреднамеренно создал эту парадигму разработки. По словам Рэймонда: «Выпускайте версии рано и часто, делегируйте все, что возможно, и будьте максимально открытыми». Система, построенная по этой модели, поддерживала большую часть интернет-сервисов в начале 2000-х.

Рэймонд объяснил, что модель Базара позволяет обойти проблему экспоненциального роста коммуникационных издержек: разработчикам не нужно напрямую взаимодействовать друг с другом, все работают синхронно вокруг репозитория кода, взаимодействуя через патчи и обновления версий; сопровождающий проекта интегрирует все внесенные изменения, создавая единый стандарт, на основе которого остальные разработчики и ведут свою работу. Он писал: «Базовая логика закона Брукса не перестала действовать, но когда база разработчиков достаточно велика, а затраты на коммуникацию крайне низки, негативные последствия этого закона полностью перекрываются другими эффектами нелинейного роста».

Рэймонд также отметил, что модель Базара стирает границы между пользователями и разработчиками. В модели Собора пользователи — всего лишь клиенты, обнаружив ошибку, они могут только отправить заявку в службу поддержки; в модели Базара пользователи сами являются соавторами, они находят проблемы и сразу предлагают решения для их исправления или прикладывают подробное техническое описание, чтобы другим было легче их решить. В сообществе open source «для любой проблемы всегда найдется кто-то, кто увидит её полностью». Сотрудничество огромного числа участников в конечном итоге приводит к большей общей эффективности, чем у любого централизованного конкурента: «Экосистема Linux во многих отношениях похожа на свободный рынок или естественную экосистему, где бесчисленные индивиды действуют в своих собственных интересах, но спонтанно формируют самокорректирующуюся, упорядоченную систему, тонкость и эффективность которой не могут быть достигнуты никаким централизованным планированием».

Экосистема Ethereum прекрасно подтверждает эту закономерность. Фабиан Фогельстеллер, разрабатывая кошелек, обнаружил, что стандарты интерфейсов для различных токенов были запутаны, и создал стандарт ERC-20, который сейчас используют все стейблкоины; универсальный стандарт для NFT ERC-721 был создан командой разработчиков CryptoKitties; крупнейшая в мире децентрализованная биржа Uniswap изначально была лишь идеей из блога Виталика Бутерина, реализованной инженером-механиком Хейденом Адамсом без какого-либо опыта в финансовой отрасли. Все эти люди могли вносить улучшения в сеть, не спрашивая ни у кого разрешения. Как сказал соучредитель Sun Microsystems Билл Джой: «Вне зависимости от того, в какой компании вы работаете, большинство лучших талантов работают на кого-то другого». А система без разрешений позволяет инновациям появляться из любого уголка.

Ключевое различие между Базаром и Собором заключается в том, что интеграционный слой Базара является облегченным, полностью публичным и работает на основе доверия, а не на авторитарном контроле сверху вниз. Такие ключевые лидеры, как Линус Торвальдс или Виталик Бутерин, получают право голоса благодаря добровольному следованию за ними разработчиков; разработчики следуют за ними, потому что ключевые решения полностью прозрачны, их можно публично критиковать, и при необходимости сообщество может форкнуть проект и начать все заново. Интернет использует IETF (Инженерный совет интернета) и IANA (Администрация адресного пространства интернет) в качестве облегченных централизованных координационных слоев; у Википедии есть четкий процесс редактирования и модерации. Все проекты, которые продолжают развиваться благодаря инновациям без разрешений, действительно открыты для вклада, но при этом имеют структурированные механизмы интеграции, чтобы избежать хаоса, которого опасаются извне. И что важно, координационный слой должен поддерживаться доверием, а не принудительным контролем, иначе система быстро рухнет.

Модель Базара также требует, чтобы базовую инфраструктуру не мог контролировать один субъект. Если бы Торвальдс попытался приватизировать ядро Linux, глобальные разработчики немедленно форкнули бы проект и продолжили его развитие. Рэймонд доработал эту теорию в своей книге «Освоение пространства без границ». В системах с открытым исходным кодом возникают правила, аналогичные теории прав собственности Джона Локка на землю: разработчик, первым написавший исходный код, получает право основателя проекта; постоянный вклад кода позволяет сохранить право собственности; передача права собственности осуществляется через официальное наследие сообщества. Лицензии с открытым исходным кодом являются формальной гарантией этих правил, а консенсус сообщества — мягким ограничением. Если одно из них отсутствует, разработчики перейдут к другим проектам с открытым исходным кодом, которые не присваивают плоды их труда.

Непреодолимый фундаментальный барьер Ethereum

В сообществе Ethereum Виталик свел эти базовые требования к понятию «достоверная нейтральность» (credible neutrality). Чтобы механизм координации был достоверно нейтральным, он должен одновременно обладать четырьмя характеристиками: правила полностью прозрачны; правила применяются одинаково ко всем участникам; правила трудно произвольно изменить; любой, кто соблюдает правила, может свободно участвовать. Эти четыре качества извлечены из зрелых систем, таких как интернет, Linux, Википедия, которые способны привлекать огромное количество соавторов. А частные сети, закрытые экосистемы, корпоративные блокчейны — все они не могут одновременно удовлетворять всем этим пунктам.

В долгосрочной перспективе системы, обладающие достоверной нейтральностью, обычно в конечном итоге побеждают: открытая веб-паутина заменила корпоративные частные сети, Linux заменил частные Unix-системы, Википедия заменила Британскую энциклопедию. На каждом этапе частные альтернативы имели реальные преимущества: целенаправленный продукт, значительные финансовые ресурсы, выделенная поддержка клиентов, профессиональные команды по маркетингу и развитию бизнеса. Но по мере созревания открытой экосистемы эти преимущества постепенно исчезают, и сетевой эффект полностью меняется. Как только открытая система накапливает достаточное количество инструментов для разработчиков, приложений и доверия, устанавливая восприятие рынком стабильности правил, закрытые системы больше не могут с ней конкурировать.

Сегодня эта закономерность развития проникает на каждый уровень финансовой инфраструктуры. SWIFT, Visa, Mastercard, а также сегодняшние консорциумные блокчейны, продвигаемые среди институтов, различаются по форме продукта и истории развития, но их базовая логика совершенно одинакова: они контролируются централизованным субъектом и несут в себе риск платформы.

В течение сорока лет SWIFT находился в совместной собственности банков-участников и должен был сохранять нейтралитет, но в 2012 году США оказали на него давление, чтобы отключить иранские банки, а в 2022 году снова потребовали заблокировать ряд российских финансовых учреждений. Несмотря на регистрацию в Бельгии и совместное управление банками, SWIFT в конечном итоге подчинился США, и весь мир увидел этот недостаток. После этого Китай ускорил развитие системы трансграничных платежей в юанях (CIPS), Россия создала собственную систему передачи финансовых сообщений (СПФС), Индия расширила Unified Payments Interface (UPI), бразильская Pix стала основой платежной системы БРИКС. И Visa, и Mastercard изначально также были банковскими ассоциациями, но теперь превратились в платные пункты взимания платы, взимая с продавцов комиссию от 1,5% до 3,5%. У современных проприетарных блокчейнов (Canton, Tempo, Arc и т.д.) есть тот же фатальный недостаток: интересы оператора платформы в любой момент могут вступить в конфликт с интересами разработчиков, строящих на ней.

«Изначальная идея консорциумных блокчейнов — несколько банков или крупных компаний совместно строят частный блокчейн — сейчас в основном провалилась», — объясняет Виталик. — «Такие системы объединяют в себе все недостатки как централизации, так и децентрализации». Он отмечает, что первые несколько банков-участников могут казаться равными соучредителями, но двадцатый вступающий институт фактически подключается к системе, контролируемой конкурентами. Компании несут все затраты на разработку распределенной системы, но не получают ключевой ценности, ради которой был создан блокчейн: открытой композируемости и достоверной нейтральности. Прошлые неудачи подтверждают эту оценку. С 2017 по 2019 год несколько банковских консорциумов пытались перестроить торговое финансирование на базе блокчейна: We.trade, поддерживаемый более чем десятью институтами, включая HSBC и Deutsche Bank, обанкротился в 2022 году; Marco Polo, в который вошли более тридцати банков, был ликвидирован в следующем году; за ним последовало закрытие Contour. Австралийская фондовая биржа потратила шесть лет и около 250 миллионов австралийских долларов на создание реестра с разрешениями с помощью Digital Asset (нынешнего разработчика блокчейна Canton), но в конечном итоге полностью отказалась от проекта в 2022 году. В то же время Ethereum, которым никто не владеет, работает более десяти лет без полного отказа сети, и его экосистема продолжает расти.

Это также основная причина, по которой разработчики выбирают Ethereum. По данным Electric Capital, с момента создания Ethereum в его экосистеме приняли участие более 1 миллиона разработчиков, и только за последний год активных разработчиков было 232 тысячи, что недостижимо для любой другой публичной блокчейн-сети. Часть этого роста обусловлена обычным положительным циклом: инструменты разработки, отраслевые стандарты и рабочие места в Ethereum сильно сконцентрированы, поэтому новички естественным образом выбирают его для обучения и разработки, что, в свою очередь, привлекает больше инструментов и рабочих мест. Но разработчики и институты активно выбирают Ethereum прежде всего из-за его крайней децентрализации и свойства достоверной нейтральности. Например, в прошлом году Robinhood выбрал Ethereum для создания своего Layer 2 решения, а не разработки собственного базового блокчейна. Глава криптобизнеса компании Йохан Кербра сказал: «Сейчас многие компании создают собственные блокчейны L1. Мы тоже хотели полностью контролировать всю систему, но построить действительно безопасную децентрализованную основу чрезвычайно сложно; а Ethereum изначально имеет эту безопасную основу, что равносильно получению её бесплатно. Многие новые L1 по сути не являются децентрализованными, их безопасность вызывает сомнения, в конечном счете это просто более медленная улучшенная база данных, и мы не видим в них никакой фундаментальной ценности».

Несколько дней назад основатель платформы приватного AI-инференса Venice AI Эрик Вурис высказал схожее мнение. Платформа насчитывает более 3 миллионов пользователей и приносит десятки миллионов долларов годового дохода. Когда его спросили, почему он выбрал для разработки сеть Base второго уровня, созданную Coinbase на базе Ethereum, он ответил: «Нам даже не пришлось сомневаться. Из всех платформ для смарт-контрактов экосистема Ethereum самая чистая, самая устойчивая и наиболее развитая».

Самое главное свойство блокчейна — это суверенность (sovereignty). Революционность Биткойна в том, что это первая в мире вычислительная платформа, обладающая суверенитетом. До Биткойна все компьютерные системы принадлежали частным лицам, компаниям или правительствам и должны были подчиняться воле владельца и местным законам. Суверенная система следует только своим собственным установленным правилам, и ни один субъект не может насильственно изменить правила Биткойна. В прошлом суверенитет принадлежал монархам, государствам; теперь вычислительная платформа впервые обрела суверенитет. Вот почему децентрализация так высоко ценится в криптоиндустрии: децентрализация — это единственный путь к достижению суверенитета. Цепочка, в которой всего десять валидаторов, управляется этими десятью субъектами; а у Ethereum есть сотни тысяч независимых валидаторных узлов, распределенных по всем основным юрисдикциям мира, с несколькими независимыми реализациями клиентов, и фонд четко отказался от управленческих полномочий, что уже перешагнуло порог суверенитета — ни одна сторона не может претендовать на исключительное право собственности на сеть. Ключевая ценность суверенитета заключается в том, что глобальная финансовая система может строить приложения поверх Ethereum, и все участники могут не беспокоиться о том, что другие учреждения, правительства или фонды произвольно изменят правила в ущерб их интересам.

Глобальные институты делают ставку на открытую экосистему Ethereum

Лидирующее преимущество Ethereum в области суверенитета и достоверной нейтральности проистекает из исторической траектории развития, которую не могут повторить другие блокчейны. При запуске в 2015 году Ethereum использовал Proof-of-Work и работал на нем семь лет, перейдя на Proof-of-Stake только в 2022 году. Право собственности на сеть было достаточно децентрализовано благодаря публичному краудсейлу в 2014 году и возможности майнить на потребительских видеокартах; ни у одного субъекта нет крупного пакета токенов, достаточного для контроля над сетью (что является ключевым условием достижения суверенитета в системе Proof-of-Stake). Многие современные консорциумные блокчейны запускаются на венчурном капитале, токены централизованно распределяются среди внутренней команды основателей, и несколько субъектов обладают абсолютной властью над механизмом консенсуса. Конкуренты могут скопировать базовую технологическую архитектуру, но не могут повторить историю развития Ethereum.

С тех пор лидирующее преимущество Ethereum только увеличивается: суверенитет и достоверная нейтральность привлекают разработчиков; приток разработчиков приводит к появлению более совершенных библиотек, инструментов, рынка труда, что еще больше снижает порог входа и привлекает больше специалистов; различные приложения накапливают ликвидность и токенизированные активы, что, в свою очередь, способствует приходу институтов. Все слои экосистемы усиливают друг друга, а конкуренты должны одновременно строить всю цепочку создания стоимости, в то время как эффект масштаба Ethereum продолжает расти по принципу сложного процента.

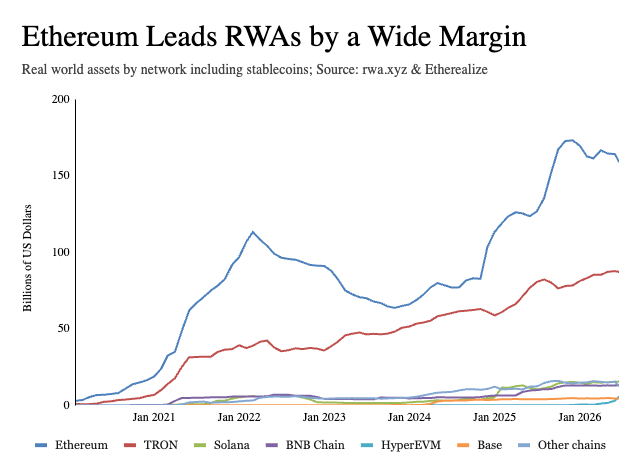

Самые зрелые участники отрасли уже сделали ставку на Ethereum: Coinbase и Robinhood построили свои сети второго уровня на базе Ethereum; BlackRock и JPMorgan выпустили токенизированные фонды денежного рынка BUIDL и MONY соответственно, оба развернуты на Ethereum; ключевые протоколы DeFi, такие как Aave, Maker/Sky, Maple, Uniswap, также в основном работают на Ethereum; ведущие мировые эмитенты стейблкоинов также осуществляют расчеты через Ethereum. Согласно отчету Token Terminal «Отчет об индустрии Ethereum за первый квартал 2026 года»: среди пяти основных публичных блокчейнов Ethereum обрабатывает 79% активного объема кредитования DeFi, 62% объема выпущенных стейблкоинов, 73% токенизированных фондов и 84% токенизированных товарных активов.

Приложения, построенные поверх Ethereum, также не требуют разрешений, что еще больше усиливает его собственные преимущества. Например, механизм листинга без разрешений Uniswap позволяет тысячам длиннохвостовых активов получать оценку и ликвидность, что централизованные биржи никогда не предоставят; кредитный рынок Aave открыт и высоко композируем, что породило целую экосистему профессиональных пулов ликвидности и инструментов управления рисками, выходящих далеко за пределы того, что могла бы разработать сама основная команда проекта. Закрытой системе требуется, чтобы оператор платформы заранее предусмотрел все сценарии использования, открытой системе это не нужно.

Самый веский контраргумент против тезиса «системы без разрешений в конечном итоге победят» связан не с технологиями, а с особенностью финансовой отрасли: частные сети, контролируемые компаниями, могут быть преимуществом, а не недостатком для финансового сектора. В случае сбоя платежа или аномального движения активов регулирующим органам нужен четко определенный ответственный субъект; «отсутствие контроля» в юридическом контексте звучит скорее как огромный риск, а не преимущество. Но этот аргумент путает два совершенно независимых слоя: механизмы подотчетности строятся на уровне приложений, а расчетный слой не обязан выполнять эту функцию. Например, стандарт токенов ERC-3643 напрямую встраивает проверку KYC и ограничения на трансграничные переводы в смарт-контракт, эмитент может устанавливать белые списки кошельков, ограничивать переводы активов, замораживать или возвращать токены; то же самое касается технологий конфиденциальности — нулевое разглашение знаний (zero-knowledge proofs) позволяет институтам проводить расчеты в публичной цепочке, скрывая детали транзакций. В то же время в консорциумном блокчейне данные транзакций видны только самой компании и ее конкурентам.

На заре развития интернета широко считалось, что его безопасность недостаточна для поддержки коммерческих транзакций. После того как протокол HTTPS усовершенствовал возможности безопасности, подавляющее большинство коммерческой деятельности перешло на открытую сеть, и связанные с этим сомнения полностью исчезли. Скептики того времени не ошибались в оценке ранних недостатков интернета, но они недооценили потенциал саморазвития открытой сети.

Сегодня банки и финтех-компании, строящие частные блокчейны, повторяют ошибки America Online (AOL) и Microsoft прошлых лет: они хотят воспроизвести открытую систему, но строят огороженный экосистемный сад, собирая ренту как платформа. Такая модель обречена на провал, возводя стены контроля, она также отрезает внешние инновации.

Успешным примером является Netscape. Netscape никогда не пытался монополизировать интернет, а создал браузер, который вел пользователей по всему миру в открытую сеть. Благодаря взрывному росту интернета Netscape на время стал центральной компанией эпохи. Ethereum, обладающий почти неповторимым свойством достоверной нейтральности, уже обладает потенциалом стать глобальным базовым расчетным слоем для финансов. Оптимальная стратегия для отрасли — строить приложения на основе инфраструктуры без разрешений, а не конкурировать с ней напрямую.