Авторы: CryptoVizArt, Frederik Theissen, Glassnode

Перевод: Luffy, Foresight News

Цена биткоина уже пятый месяц подряд находится ниже реальной рыночной средней и ориентира стоимости краткосрочных держателей, пребывая в зоне глубокой недооценки.

В настоящее время доля реализованных убытков долгосрочных держателей в общих реализованных убытках на блокчейне выросла до 43%, пиковый объем ежедневной реализации убытков достиг 280 миллионов долларов, что является самым высоким уровнем с декабря 2022 года. Отток средств из спотовых ETF несколько замедлился, но по-прежнему сохраняется состояние ежемесячного чистого оттока; среднедневной объем сделок ETF держится в диапазоне от 650 до 950 миллионов долларов, что примерно на 80% меньше пикового значения октября 2025 года, спрос на покупку со стороны институционалов еще не стабилизировался.

Структура позиций на деривативном рынке стала осторожно-бычьей, коэффициент соотношения пут/колл упал до минимума с начала 2026 года; однако волатильность опционной кривой по-прежнему сохраняет премию за защиту, спотовая цена значительно ниже цены максимальной боли (max pain). Рынок вступил в финальную фазу формирования дна, и продолжающееся сокращение давления со стороны продаж долгосрочных держателей является важным предварительным условием для разворота и восстановления тренда.

Макроперспектива

Сильный рост нефти, рисковые активы испытывают коллективное давление

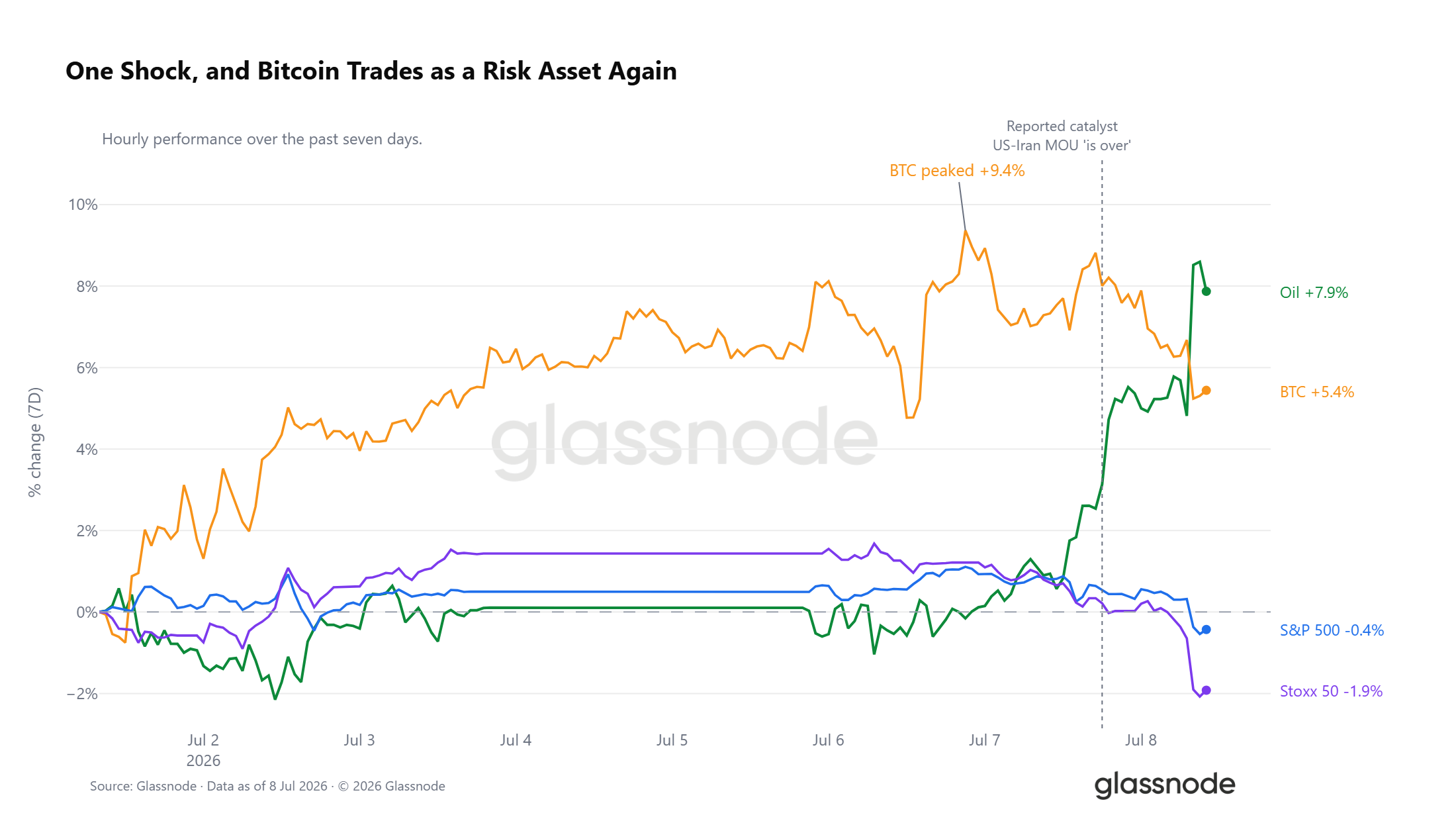

За последние 7 торговых сессий цена нефти WTI выросла в общей сложности на 7,9%, причем большая часть роста пришлась на последнее время; на рынке распространились слухи об истечении срока действия меморандума о взаимопонимании между США и Ираном, этот шок затронул все рынки активов. Максимальный недельный рост биткоина достигал 9,4%, сейчас он снизился до 5% за неделю; индексы S&P 500 и Euro Stoxx 50 перешли в минус, европейские акции лидируют по падению среди глобальных рисковых активов. На текущем этапе движение биткоина сильно коррелирует с движением рисковых активов.

Ликвидность на рынках: усиление противоречий между быками и медведями

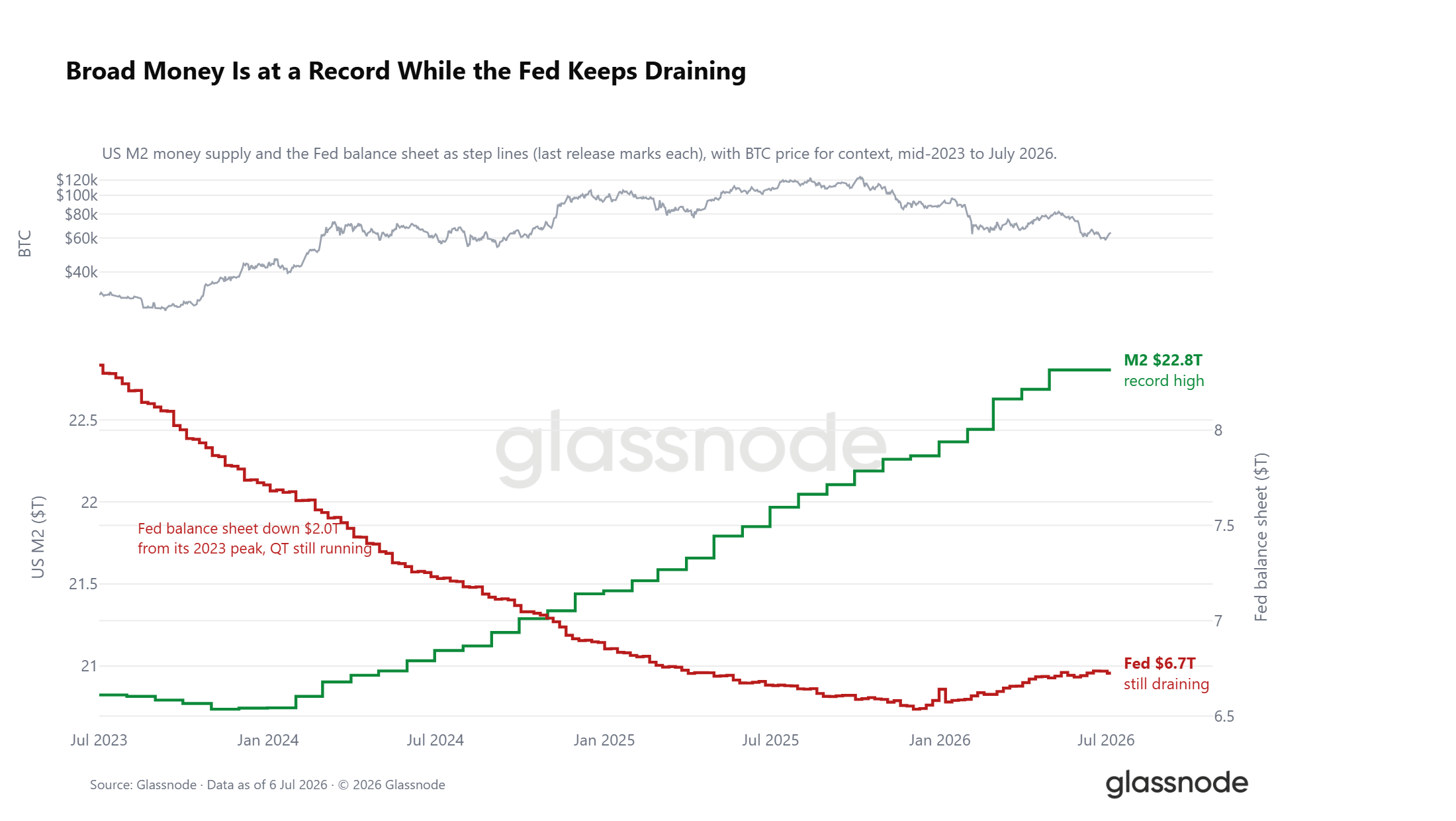

Под воздействием внешнего шока от нефти рыночная ликвидность демонстрирует разорванную картину. Общая денежная масса M2 в США выросла до исторического максимума в 22,8 трлн долларов, в истории периоды расширения широкой денежной массы, как правило, стимулировали рыночные аппетиты к риску; однако баланс ФРС продолжает сокращаться, текущий объем уменьшился на 2 трлн долларов по сравнению с пиком 2023 года. Два сигнала ликвидности образуют сильное противостояние: общий объем денежной массы продолжает расти, одновременно процесс количественного ужесточения не прекращается, реальная процентная ставка держится около 1%, а альтернативная стоимость владения не приносящими дохода цифровыми активами остается высокой. Окно макроэкономических благоприятных возможностей еще не полностью закрылось, но и не сформировало четкой поддержки в виде смягчения.

Данные блокчейна

Пятимесячный период глубокой недооценки

На прошлой неделе биткоин отскочил с 58 300 до 64 400 долларов, произошла краткосрочная коррекция, но цена по-прежнему значительно ниже реальной рыночной средней в 76 600 долларов и уровня себестоимости краткосрочных держателей в 72 200 долларов. Только когда цена снова закрепится выше этих двух ключевых уровней, рынок сможет выйти из зоны глубокой недооценки, в противном случае ситуация по-прежнему будет уязвима для падения под влиянием внешних негативных факторов.

Продолжительность этого периода дисконтирования заслуживает особого внимания. С начала февраля 2026 года по настоящее время цена монеты постоянно находится ниже линии себестоимости активных инвесторов и линии безубыточности для недавно вошедших участников, длительность приближается к пяти месяцам, что относится к относительно продолжительным циклам глубокого дисконтирования в истории биткоина.

Непрерывный обмен монетами в условиях длительного периода дисконтирования, когда новые средства постоянно размещаются ниже затрат предыдущих покупателей и себестоимости активных позиций на всем рынке, исторически является основой для формирования дна цикла и обладает долгосрочной привлекательностью для инвесторов, ориентированных на стоимость. Все показатели указывают на то, что процесс формирования дна вступил во вторую половину, но нельзя полностью исключить вероятность отката цены до 53 000 долларов.

Концентрированный стоп-лосс долгосрочных держателей, купивших наверху

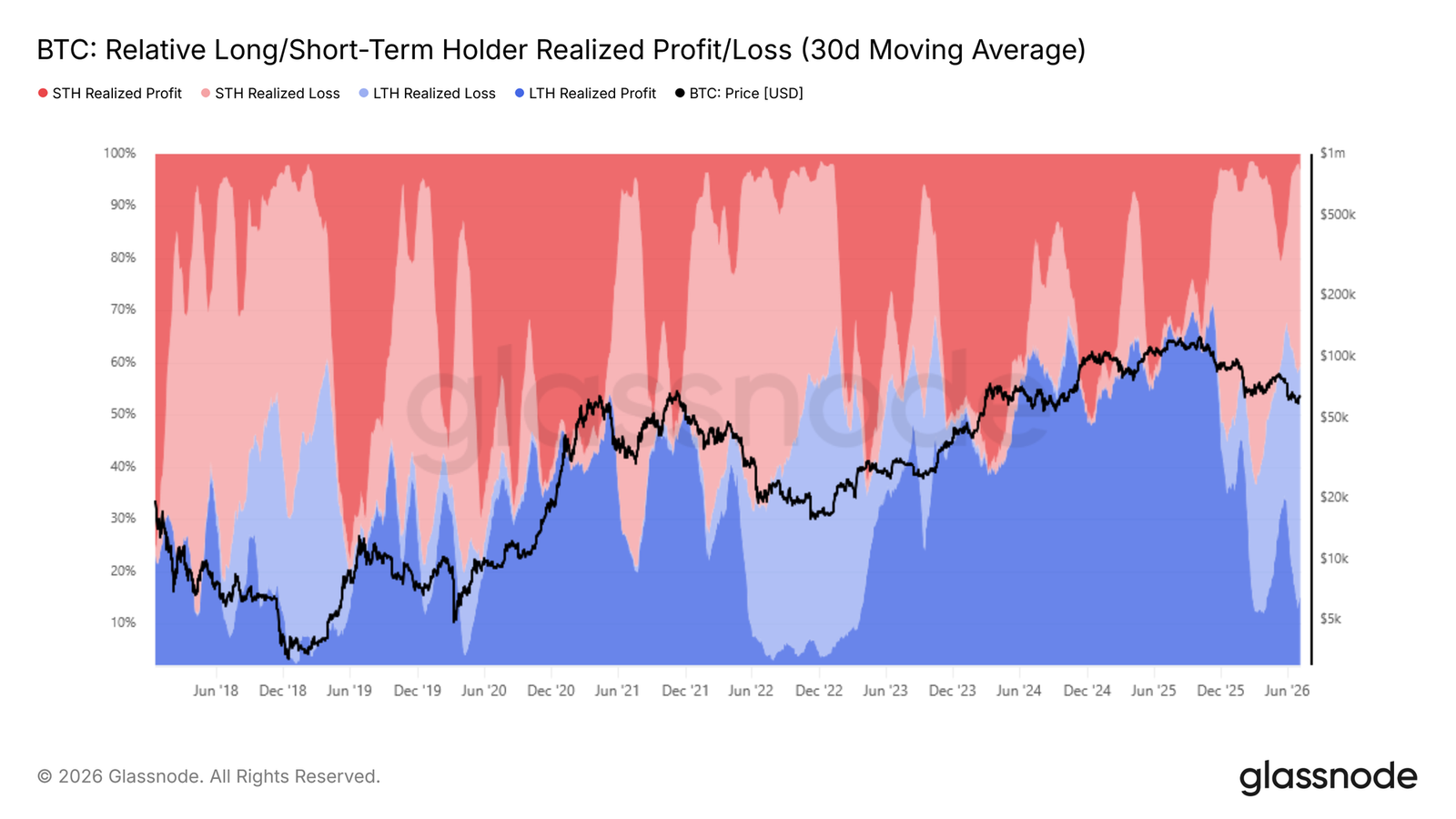

Рынок формирует дно цикла, и ключевой вопрос сейчас — найти основной источник давления продаж при снижении. Относительный индикатор реализации прибылей/убытков долгосрочных и краткосрочных держателей, который статистически отражает распределение доли реализованной прибыли/убытка на всем рынке между долгосрочной и краткосрочной группами держателей, наглядно показывает масштаб реализации прибыли/убытка двумя типами монет.

После того как цена монеты упала ниже реальной рыночной средней, 30-дневная скользящая средняя доли реализованных убытков долгосрочных держателей выросла с 15% в начале февраля 2026 года до текущих 43%. Давление стоп-лосс-продаж, вызванное убытками по позициям у этой группы, стало самой мощной медвежьей силой, подавляющей цену монеты.

Большинство этих инвесторов вошли на рынок около пика цикла, после нескольких месяцев глубокого отката их уверенность в удержании позиций постепенно иссякла, и они выбрали массовый выход. Эта структура монет напрямую объясняет, почему каждая волна восстановления встречает массированные продажи со стороны глубоко застрявших держателей, и цена постоянно не может закрепиться над верхней границей текущего диапазона.

Сигнал ослабления давления стоп-лоссов еще не появился

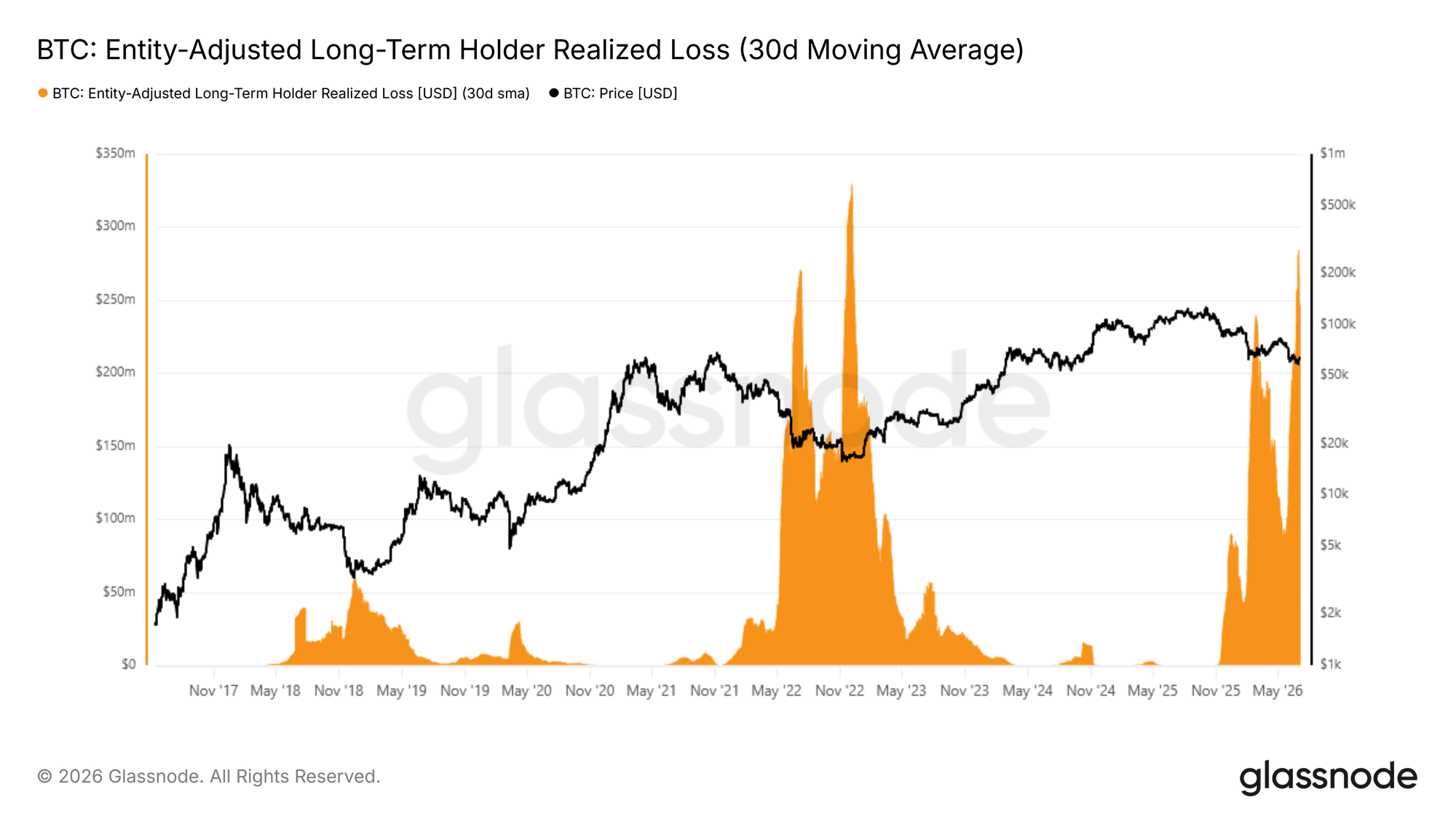

Реализация убытков долгосрочными держателями уже стала основным фактором давления на рынок в сторону снижения, следующий ключевой индикатор для наблюдения — начало ли ослабевать это давление продаж.

Индикатор реализованных убытков долгосрочных держателей с поправкой на сущности (30-дневная скользящая средняя), который учитывает сумму убытков от продаж пользователями, державшими монеты более 155 дней, исключая внутренние переводы между адресами, точно отражает реальное поведение по закрытию позиций со стоп-лоссом. Недавно этот индикатор обновил однодневный пик, объем реализации убытков за один день составил около 280 миллионов долларов, что является самым высоким показателем с декабря 2022 года, а также второй волной массовых стоп-лоссов долгосрочных держателей в рамках текущего медвежьего рынка.

Ключевое отличие в том, что после первого пика стоп-лоссов давление продаж временно снизилось, тогда как текущая волна распродаж до сих пор не показывает сокращения масштабов. Только когда этот индикатор явно пойдет вниз, у рынка появятся базовые условия для перехода к бычьему тренду. В ближайшие недели и месяцы динамика этого индикатора станет ключевым сигналом для определения, действительно ли рынок завершил очистку от давления продаж.

Внебиржевой рынок

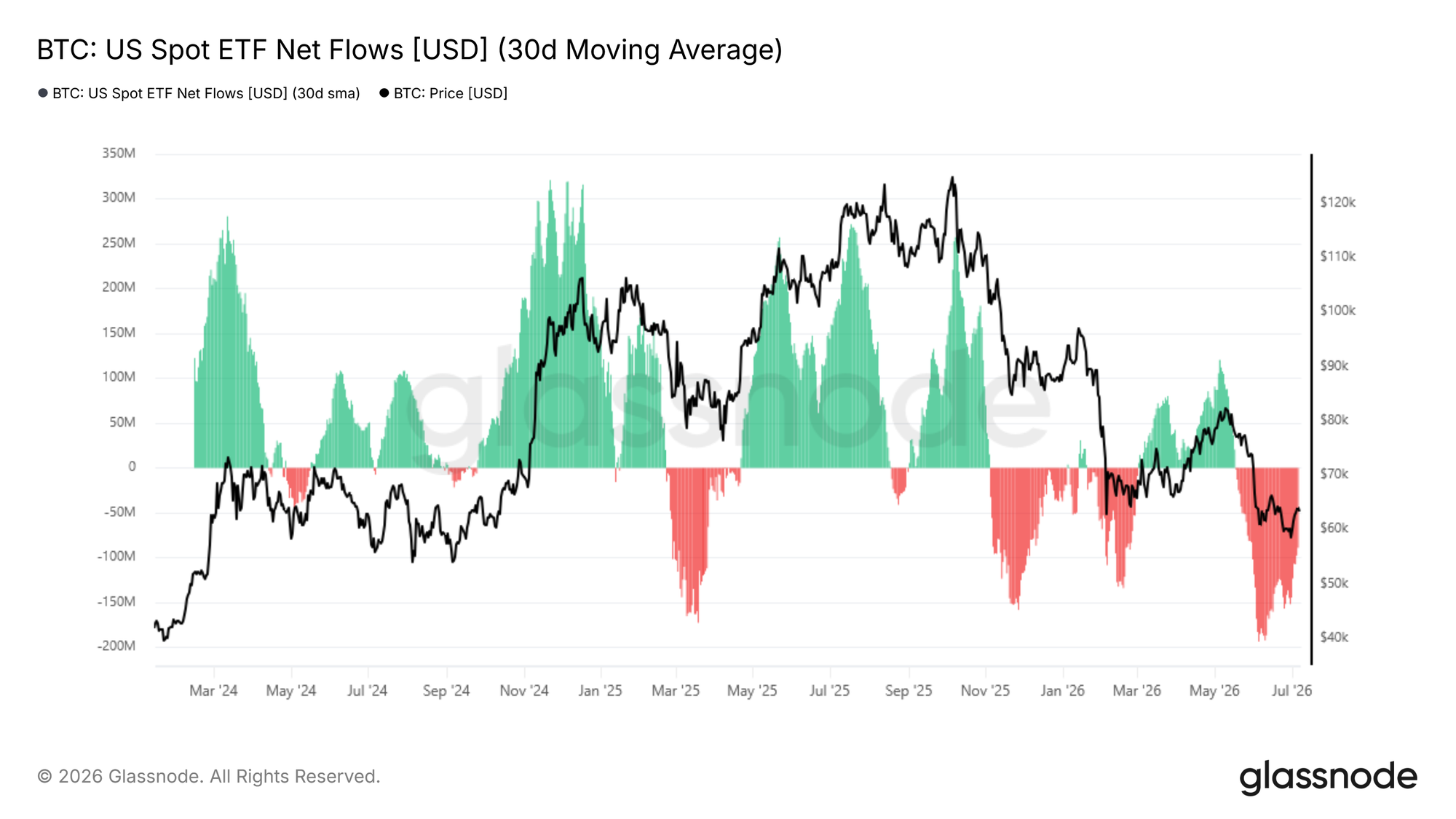

Отток из ETF замедлился, но тренд оттока не развернулся

Переходя от блокчейна к внебиржевому рынку, движение средств спотовых ETF наглядно отражает поведение институционального капитала. 30-дневная скользящая средняя чистого потока ETF отражает ежедневный чистый отток средств из американских спотовых биткоин-ETF, исключая внутридневные колебания, тем самым раскрывая потенциальный тренд институциональных позиций.

С середины мая 2026 года этот индикатор перешел в зону ежемесячного чистого оттока, в начале июня пик однодневного оттока достиг 193 миллионов долларов, сейчас он снизился до ежедневного чистого оттока в 88,9 миллиона долларов. Замедление масштабов оттока — слабый позитивный сигнал, но ежемесячный отток средств на рынке по-прежнему продолжается, спрос на покупки со стороны институционалов не стабилизировался. Только когда движение средств постоянно сузится до сбалансированного диапазона, можно будет прогнозировать краткосрочное расширительное повышение рынка.

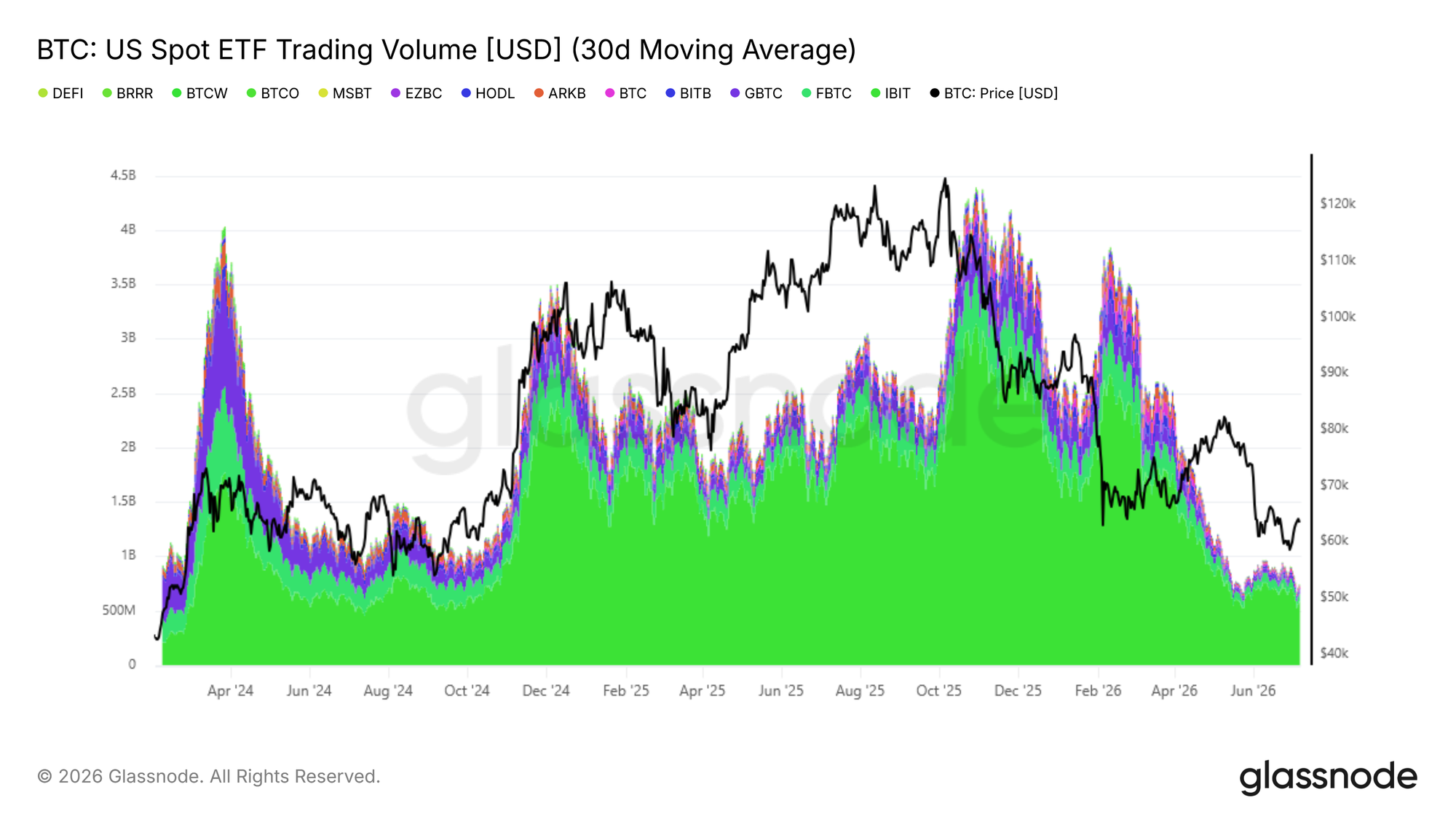

Объемы институциональных сделок по-прежнему низкие

Помимо данных о чистом притоке средств, объем торгов американских спотовых ETF помогает оценить степень восстановления уверенности институционалов. 30-дневная скользящая средняя дневного объема торгов ETF в настоящее время колеблется в диапазоне от 650 до 950 миллионов долларов, что сопоставимо с ситуацией в четвертом квартале 2024 года, но при этом примерно на 80% ниже пикового дневного значения в 4,4 миллиарда долларов, достигнутого в октябре 2025 года.

Текущий объем торгов представляет лишь базовый уровень участия институционалов, по сравнению с пиком бычьего рынка он остается крайне низким, что говорит о том, что уверенность инвесторов ETF в долгосрочном росте по существу не вернулась. Только при постоянном увеличении дневного объема торгов и одновременном непрерывном сужении масштабов чистого оттока средств, при одновременном появлении этих двух сигналов, можно будет подтвердить восстановление институционального спроса. До одновременного улучшения обоих показателей внебиржевые данные и данные блокчейна взаимно подтверждают, что рынок в целом по-прежнему находится под контролем медвежьего тренда.

Деривативный рынок

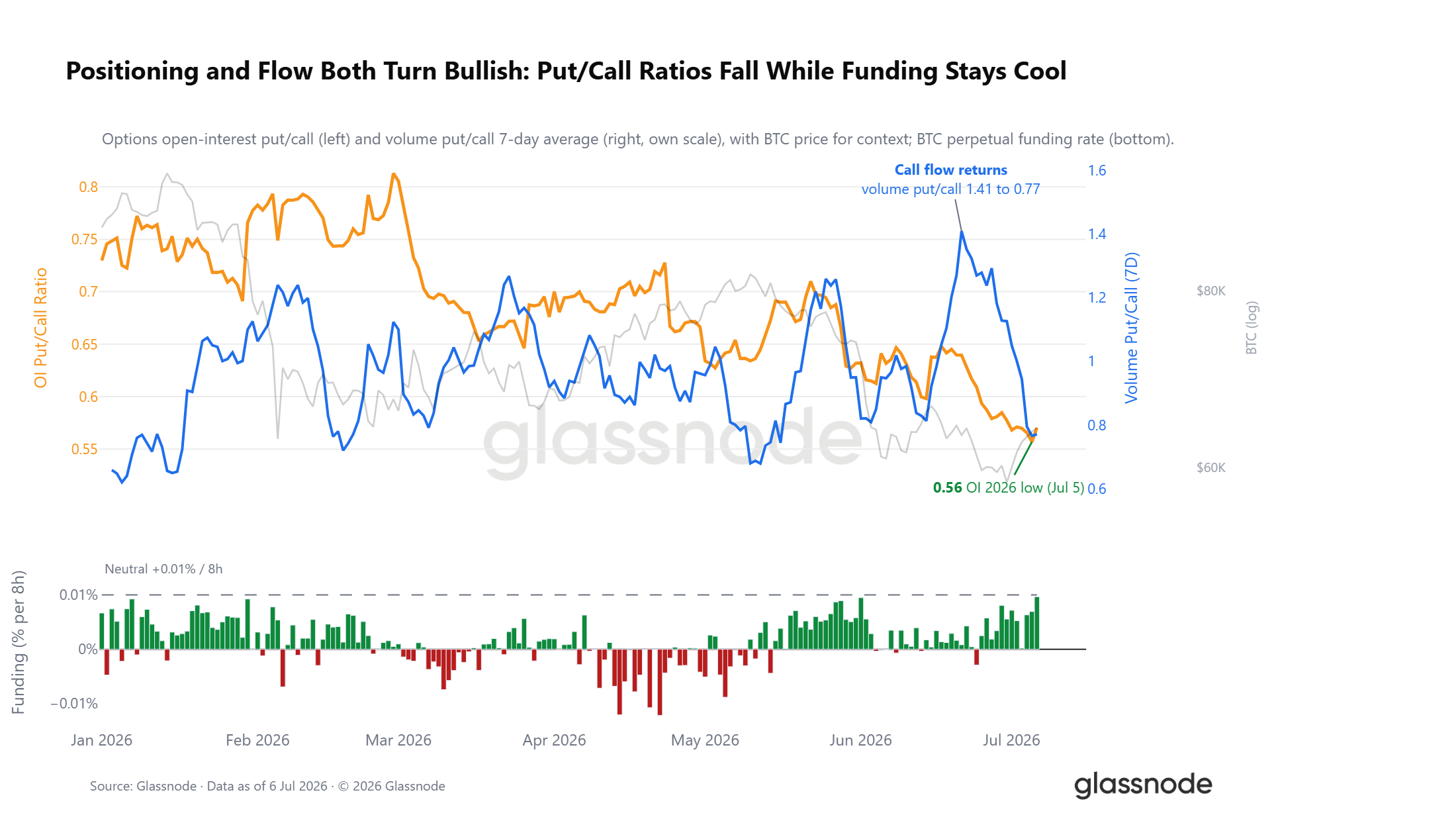

Закрытие коротких позиций, позиции становятся осторожно-бычьими

На фоне ослабления настроений риска структура позиций на деривативном рынке уже претерпела обратные изменения. Коэффициент соотношения открытого интереса пут/колл упал до 0,56, что является самым низким уровнем с начала 2026 года, в настоящее время на рынке на каждый опцион пут приходится два опциона колл. Поток сделок с опционами одновременно подтверждает этот тренд: две недели назад, когда биткоин повторно протестировал нижние уровни, рынок бешено скупал путы для хеджирования, коэффициент соотношения объемов торгов пут/колл резко вырос; с постоянным возвращением заявок на покупку коллов этот коэффициент быстро снизился, даже несмотря на то, что спотовая цена восстановила лишь часть падения.

Ставка финансирования perpetual-контрактов также подтверждает смену позиций. Средняя ставка финансирования perpetual-контрактов долгое время была ниже уровня баланса между быками и медведями в 0,01%, далеко не достигая уровня переполненных бычьих позиций. Деривативный рынок уже завершил очистку медвежьих рисков, и под воздействием внешних негативных факторов в целом стал осторожно-бычьим, что полностью противоположно структуре позиций, переполненной короткими позициями перед предыдущим сильным падением.

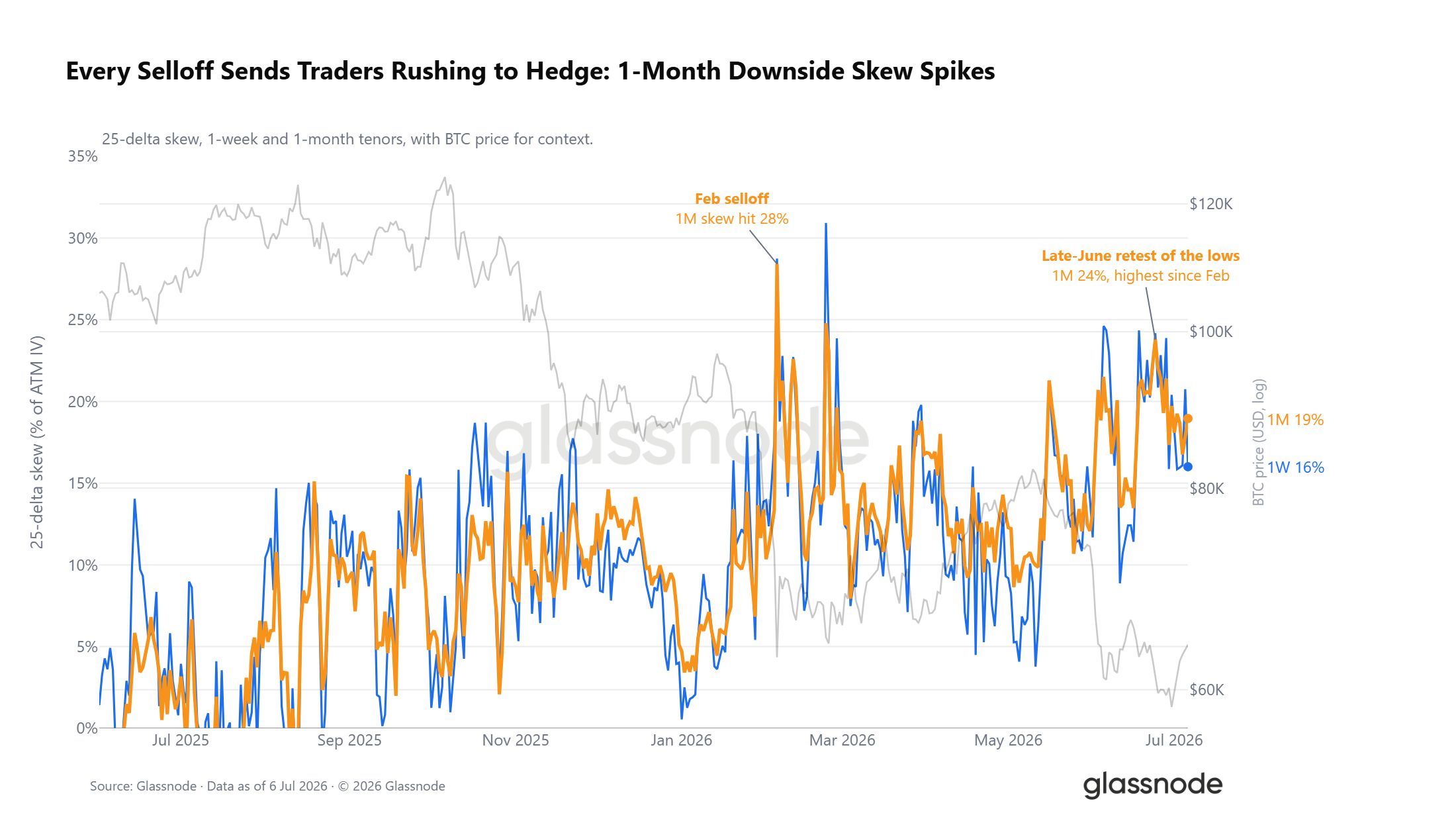

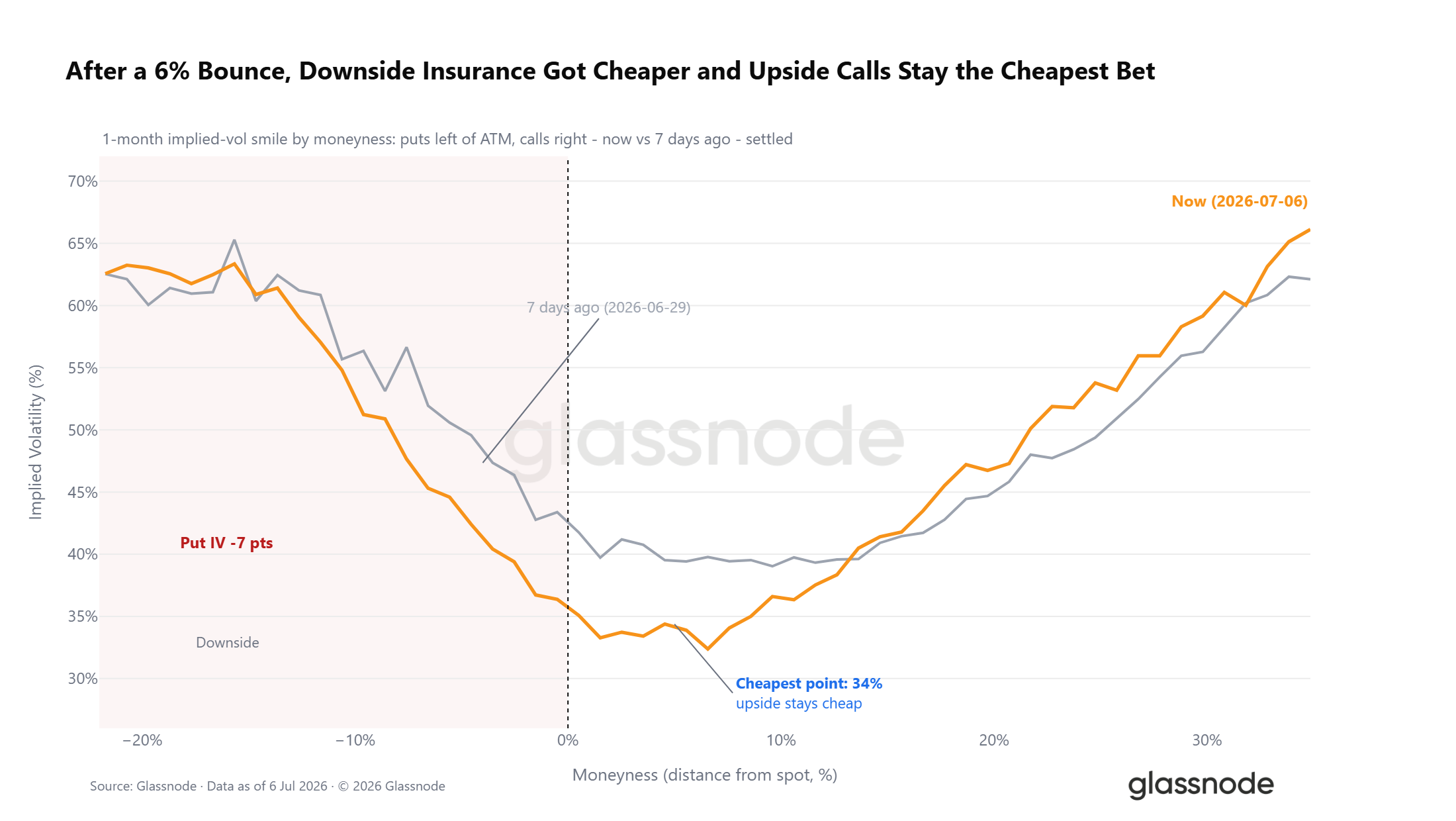

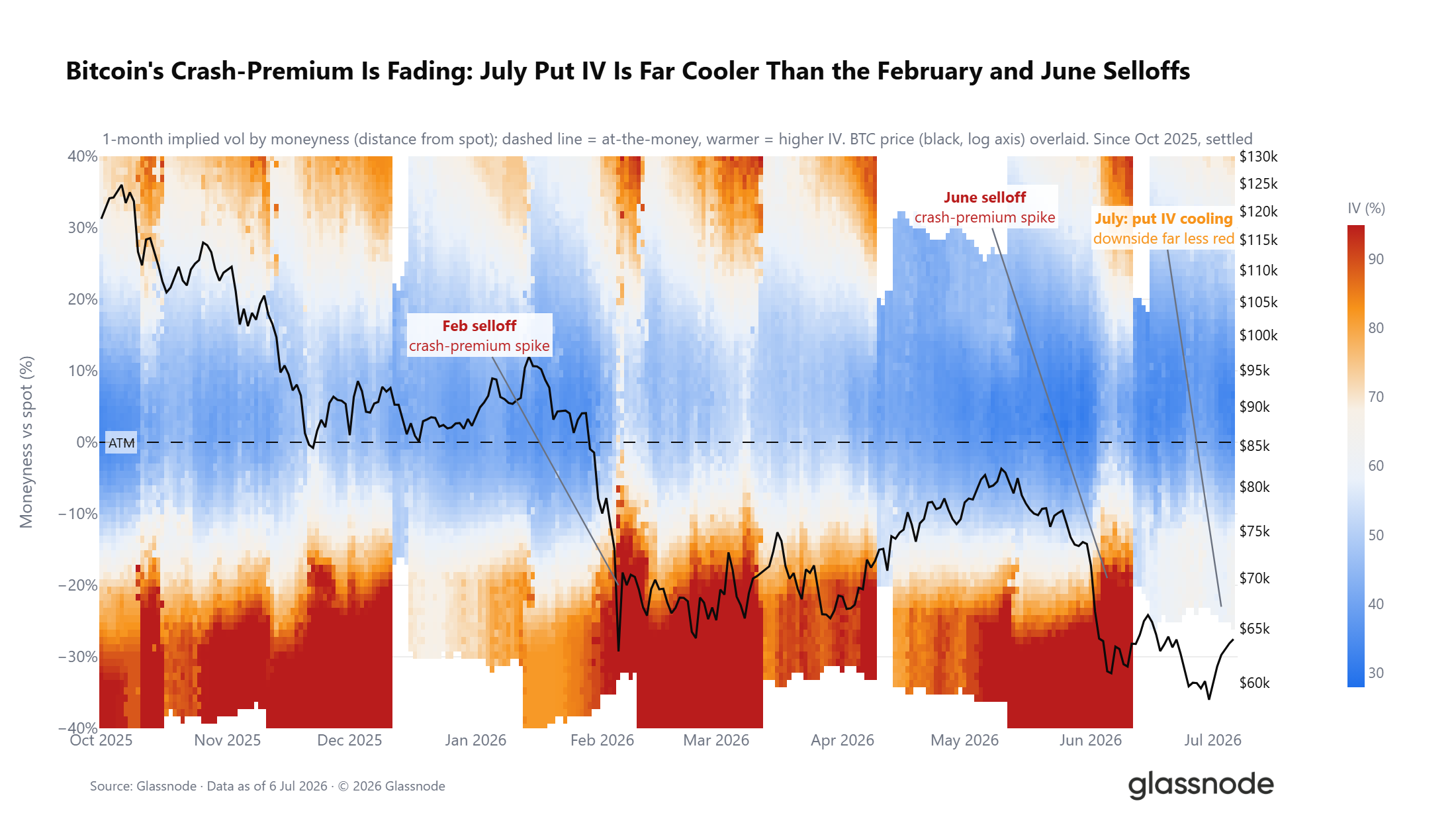

Опционная кривая по-прежнему оценивает нисходящие риски

Общие позиции склоняются к росту, но кривая волатильности опционов дает противоположный сигнал. Индикатор наклона волатильности 25 дельты (премия защиты от падения относительно доходности роста) сохраняет состояние премии по контрактам всех сроков. Каждая волна снижения в этом году повышала эту премию, в конце июня этот индикатор подскочил до 24%, что стало самым сильным периодом защитных настроений по ближайшим контрактам с февраля, когда произошло большое падение. Даже несмотря на то, что рыночные позиции в целом склоняются к бычьим, трейдеры по-прежнему готовы платить премию за инструменты хеджирования от падения.

Спотовая цена отклоняется от цены максимальной боли

Помимо позиций и наклона волатильности, относительное положение спотовой цены и структуры опционного рынка дает больше подсказок о ситуации. Текущая спотовая цена биткоина примерно на 6% ниже совокупной цены максимальной боли (max pain) всего рынка, составляющей 66 000 долларов; цена максимальной боли — это страйк, при котором на момент экспирации опционов обнуляется максимальное количество открытых контрактов, и перед экспирацией рынок часто стремится к этому уровню.

Падение на этой неделе еще больше увеличило разрыв между спотовой ценой и ценой максимальной боли, но степень отклонения далеко не такая экстремальная, как при падении в феврале, находясь лишь в середине диапазона колебаний 2026 года. На протяжении всего года цена максимальной боли постоянно служила гравитационным центром рынка, спотовая цена колебалась вокруг этого уровня, крайне редко наблюдались длительные и значительные отклонения. Если цена устойчиво закрепится выше 66 000 долларов, краткосрочный рыночный сигнал станет оптимистичным; если разрыв еще больше увеличится, это усилит общие защитные настроения на опционном рынке.

Стоимость хеджирования от обвала продолжает снижаться

Существуют расхождения в сигналах наклона волатильности и структуры позиций, но динамика абсолютной стоимости хеджирования от падения четкая. По мере небольшого отскока рынка ценообразование на медвежьем конце месячной кривой волатильности в целом сместилось вниз, подразумеваемая волатильность опционов пут на 5% ниже спотовой цены значительно снизилась; самые низкие точки ценообразования на кривой волатильности сосредоточены на дальних опционах колл.

Общие защитные настроения на рынке сохраняются, но абсолютная стоимость, которую трейдеры платят за хеджирование от падения, уже явно снизилась. Эта тенденция становится еще более четкой на более длительных временных интервалах: премии волатильности, вызванные экстремальным спросом на хеджирование от падения во время падений в феврале и июне, постепенно исчезли после вступления в июль. Индекс волатильности DVOL упал до 12-месячного минимума, рынок вошел в зону низкой волатильности, хотя осторожность по-прежнему доминирует, спрос на хеджирование постепенно ослабевает.

Заключение

Комплексный анализ данных по трем измерениям — блокчейну, внебиржевому рынку и деривативам — ясно показывает, что рынок демонстрирует характеристики поздней фазы медвежьего рынка.

Данные блокчейна показывают, что продолжается длительный пятимесячный цикл глубокой недооценки, объем ежедневной реализации убытков долгосрочными держателями вырос до 280 миллионов долларов, идет масштабный обмен монетами; но устойчивое снижение этого индикатора стоп-лоссов является необходимым условием для эффективного разворота тренда.

Что касается внебиржевых данных, масштаб оттока средств из ETF сократился с пика июня, но ежемесячный чистый отток по-прежнему сохраняется; среднедневной объем торгов примерно на 80% ниже пика октября 2025 года, уверенность институционалов в росте остается низкой.

На деривативном рынке позиции сместились в сторону осторожного бычьего настроения, коэффициент соотношения пут/колл достиг нового минимума с начала года; однако наклон волатильности и опционная кривая по-прежнему продолжают оценивать нисходящие риски.

С учетом всех индикаторов, базовые условия, необходимые для формирования дна рынка, уже полностью сформировались, но ключевые сигналы подтверждения дна еще не появились. Для последующей рыночной ситуации необходимо выполнение трех условий: постоянное охлаждение давления стоп-лосс-продаж долгосрочных держателей, стабилизация движения институциональных средств, эффективное закрепление цены выше реальной рыночной средней. На этой основе вероятность перехода рынка в бычий цикл значительно возрастет.