Оригинальные авторы: CryptoVizArt, Frederik Theissen, Glassnode

Оригинальная компиляция: Luffy, Foresight News

Цена биткойна в течение пяти месяцев подряд находится ниже реальной рыночной средней и базового уровня затрат краткосрочных держателей, что указывает на глубокую зону недооценки.

Доля реализованных убытков долгосрочных держателей в общих убытках в блокчейне выросла до 43%, а пиковый объем реализованных убытков за один день достиг 280 миллионов долларов, что является самым высоким показателем с декабря 2022 года. Отток средств из спотовых ETF несколько замедлился, но по-прежнему сохраняется состояние ежемесячного чистого оттока; средний дневной объем торгов ETF составляет от 650 до 950 миллионов долларов, что примерно на 80% ниже пикового уровня в октябре 2025 года, спрос на покупки со стороны институциональных инвесторов еще не стабилизировался.

Структура позиций на деривативах стала осторожно-бычьей, коэффициент пут/колл упал до минимума за 2026 год; однако кривая волатильности опционов по-прежнему сохраняет защитную премию, а спотовая цена значительно ниже максимального уровня боли. Рынок вступил в позднюю стадию формирования дна, а давление продаж со стороны долгосрочных держателей продолжает сокращаться, что является важным предварительным условием для разворота и восстановления тренда.

Макроперспектива

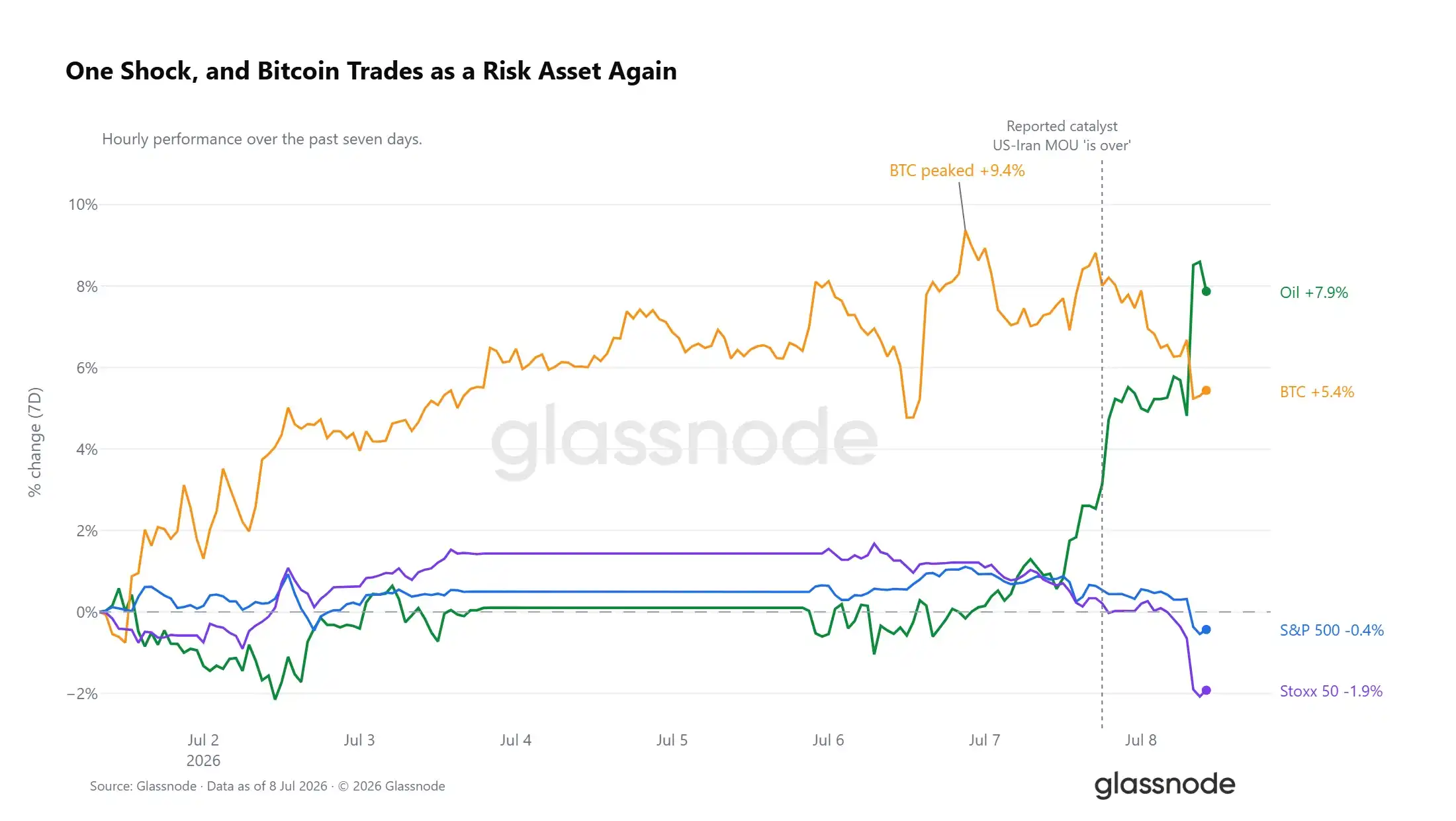

Резкий рост нефти, рисковые активы испытывают коллективное давление

За последние 7 торговых сессий нефть WTI выросла на 7,9%, причем большая часть роста пришлась на последнее время; рынок облетели слухи об истечении срока действия меморандума о взаимопонимании между США и Ираном, что затронуло все рынки активов. Биткойн на этой неделе достиг максимального роста в 9,4%, но в настоящее время скорректировался до недельного роста в 5%; индексы S&P 500 и STOXX Europe 600 перешли к снижению, причем европейские акции лидируют по падению среди глобальных рисковых активов. На данном этапе движение биткойна сильно коррелирует с движением рисковых активов.

Среда ликвидности: противоречия между быками и медведями обостряются

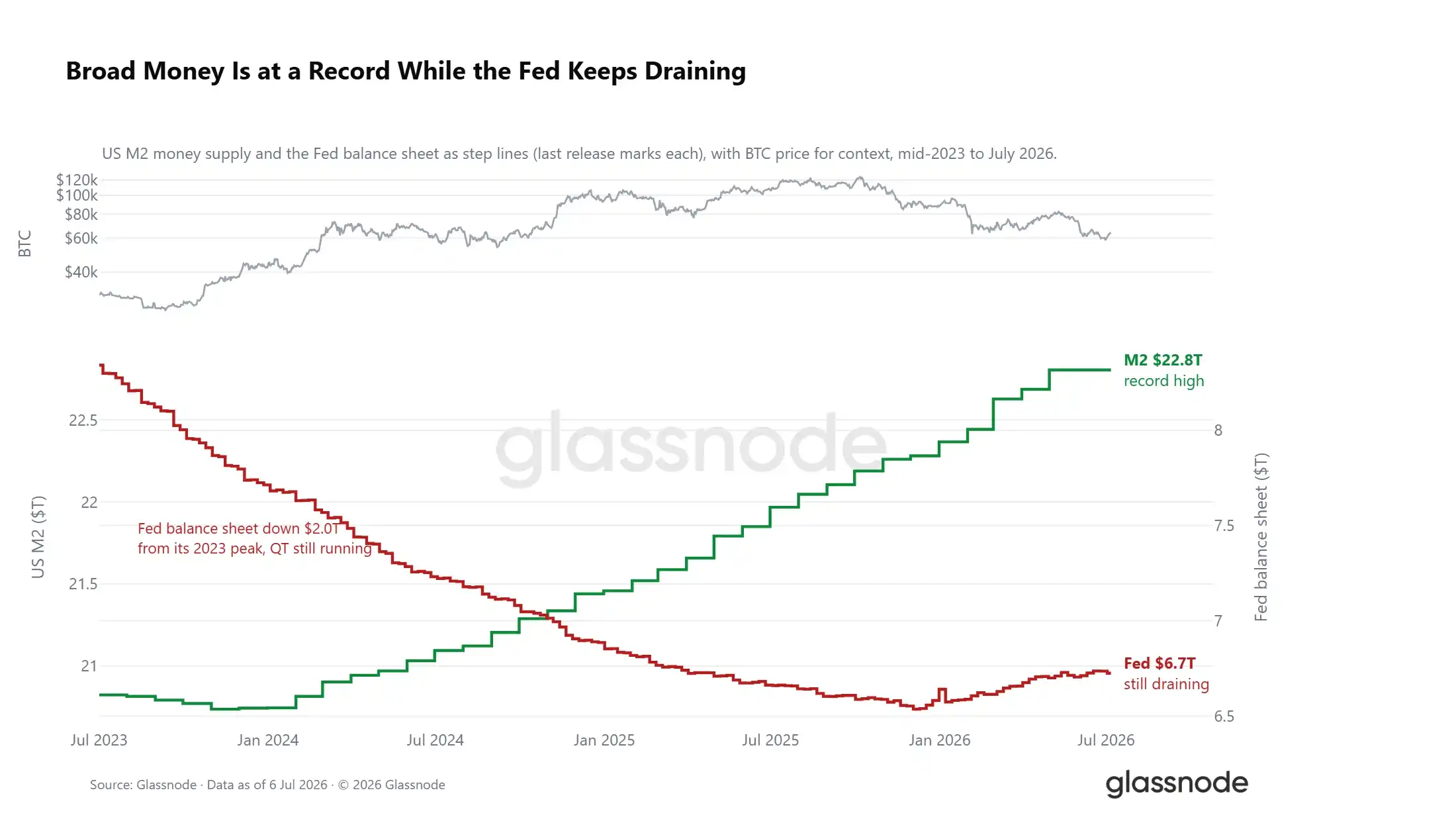

На фоне внешнего шока, вызванного нефтью, рыночная среда ликвидности демонстрирует разорванную картину. Общий объем денежной массы M2 в США достиг нового исторического максимума в 22,8 триллиона долларов; исторически периоды расширения широкой денежной массы, как правило, повышали склонность рынка к риску. Однако баланс ФРС продолжает сокращаться, и в настоящее время его размер уменьшился на 2 триллиона долларов по сравнению с пиком 2023 года. Два этих сигнала ликвидности создают сильное противодействие: общая денежная масса продолжает расти, в то время как процесс количественного ужесточения не прекращается; реальные процентные ставки остаются около 1%, а альтернативные издержки владения цифровыми активами, не приносящими доход, остаются высокими. Окно макроположительных факторов полностью не закрылось, но и четкой поддержки в виде ослабления монетарной политики не сформировалось.

Данные блокчейна

Продолжительный период глубокой недооценки длиной в пять месяцев

За последнюю неделю биткойн отскочил с 58 300 до 64 400 долларов, краткосрочный тренд восстановился, но цена по-прежнему значительно ниже реальной рыночной средней в 76 600 долларов и линии затрат краткосрочных держателей в 72 200 долларов. Только когда цена снова закрепится выше этих двух ключевых уровней, рынок сможет выйти из зоны глубокой недооценки, в противном случае график по-прежнему будет уязвим для падения под влиянием внешних негативных факторов.

Стоит уделить особое внимание продолжительности этой дисконтной ситуации. С начала февраля 2026 года цена криптовалюты продолжает торговаться ниже линии затрат активных инвесторов и уровня безубыточности недавних участников, что продолжается уже почти пять месяцев, что является одним из самых длительных периодов глубокого дисконта в истории биткойна.

Завершение обмена бумаг в условиях длительного дисконтного диапазона, когда новые средства продолжают размещаться ниже уровней затрат предыдущих покупателей и всех активных позиций на рынке, исторически является основой формирования основания цикла и представляет долгосрочную привлекательность для стоимостных инвесторов. Различные индикаторы показывают, что процесс формирования дна вступил во вторую половину, но нельзя полностью исключить возможность коррекции до уровня 53 000 долларов.

Концентрированный стоп-лосс долгосрочных держателей с высокими позициями

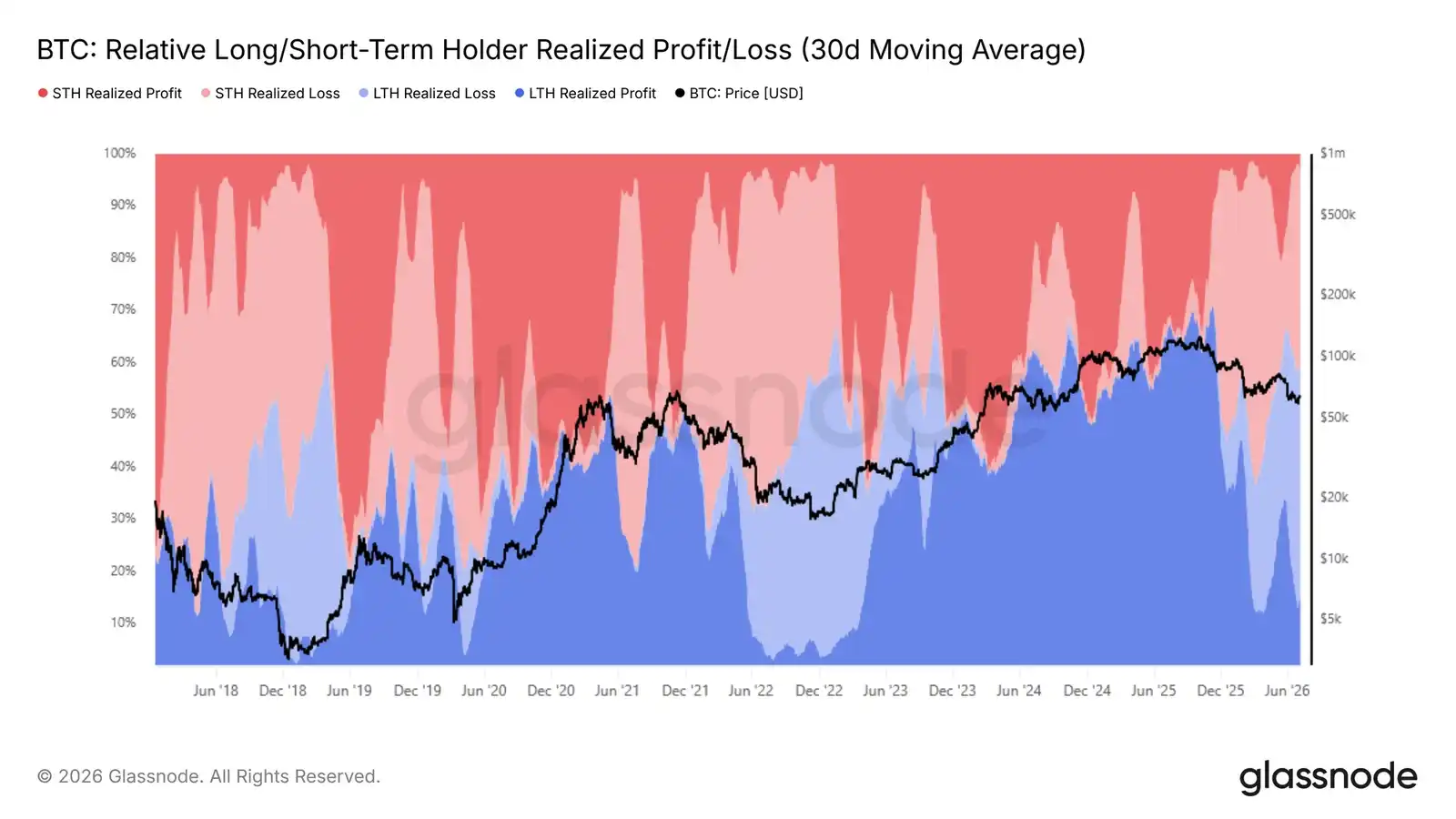

Рынок формирует основание цикла, и ключевой вопрос сейчас — определить основной источник давления продаж на понижение. Относительный индикатор реализации прибылей и убытков долгосрочных и краткосрочных держателей отслеживает распределение реализованных прибылей и убытков в блокчейне среди двух групп держателей, наглядно отражая долю каждой группы в реализации прибылей и убытков.

После того как цена упала ниже реальной рыночной средней, доля реализованных убытков долгосрочных держателей (30-дневная скользящая средняя) выросла с 15% в начале февраля 2026 года до текущих 43%. Стоп-лоссное давление продаж из-за убытков по позициям в этой группе стало основной медвежьей силой, подавляющей цену.

Большинство этих инвесторов вошли на рынок около пиков цикла, и после нескольких месяцев глубокой коррекции их уверенность в удержании позиций постепенно истощилась, и они выбрали массовый выход. Такая структура владения бумагами напрямую объясняет, почему каждый ралли сталкивается с концентрированными продажами со стороны глубоко увязших держателей, и цена не может устойчиво закрепиться у верхней границы текущего диапазона.

Сигнал об ослаблении стоп-лоссного давления еще не появился

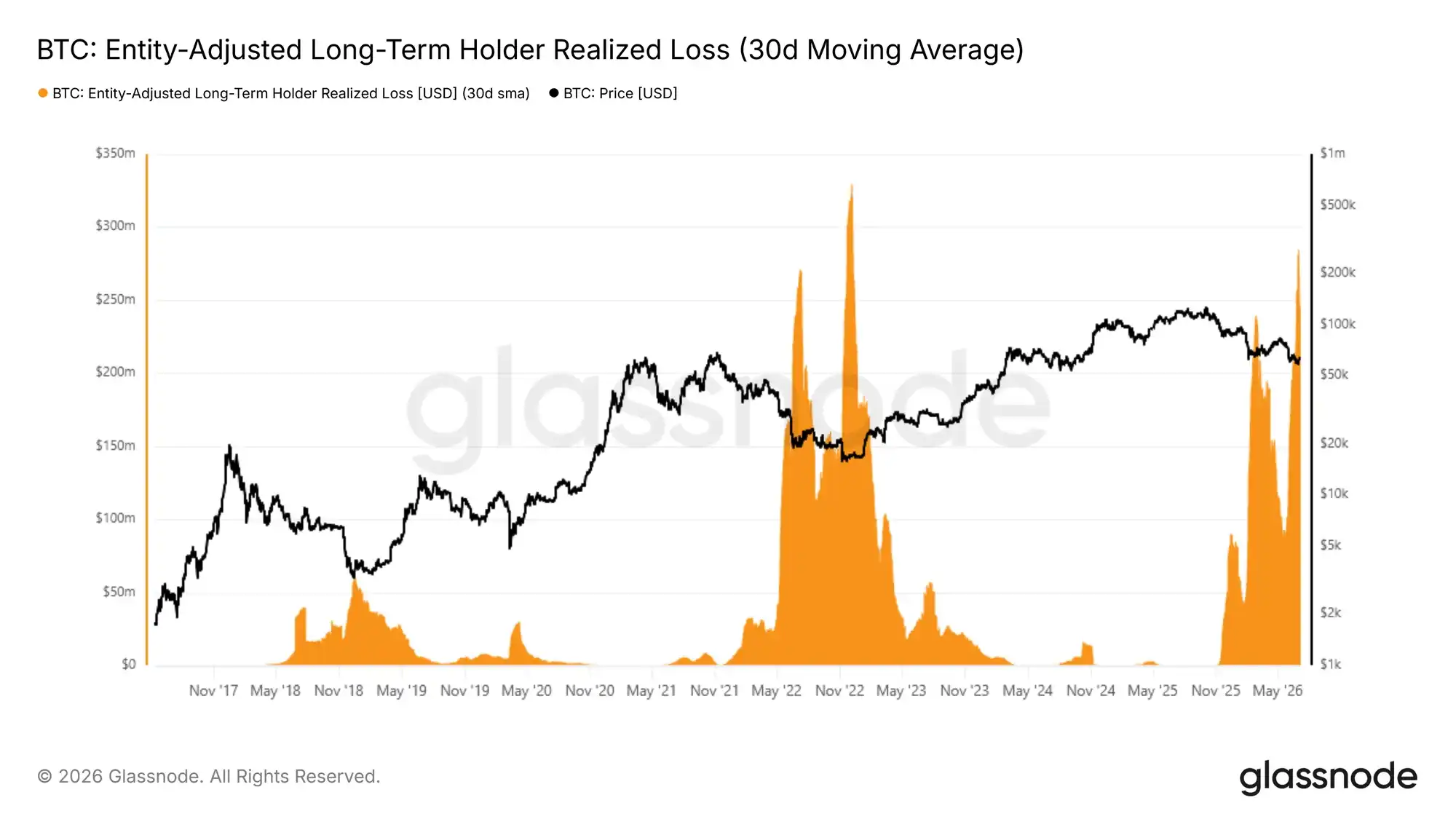

Реализованные убытки долгосрочных держателей стали основным фактором нисходящего давления на рынок, и следующий ключевой индикатор для наблюдения — начнет ли это давление ослабевать.

Индикатор реализованных убытков долгосрочных держателей с поправкой на сущности (30-дневная скользящая средняя) отслеживает объем убытков от продаж пользователями, державшими актив более 155 дней, исключая внутренние переводы между адресами, точно отражая реальное поведение по стоп-лоссу и выходу с рынка. Этот индикатор недавно обновил однодневный пик, объем реализованных убытков за один день составил около 280 миллионов долларов, что является самым высоким показателем с декабря 2022 года, а также второй крупной волной стоп-лосса долгосрочных держателей в этом медвежьем рынке.

Ключевое отличие заключается в том, что после первого пика стоп-лосса давление продаж временно снизилось, а в текущей волне продаж до сих пор не наблюдается сокращения объемов. Только когда этот индикатор начнет явно снижаться, рынок получит основное условие для перехода к бычьему тренду. В течение следующих недель и месяцев динамика этого индикатора станет ключевым сигналом для определения того, действительно ли рынок завершил очистку от давления продаж.

Внецепочечные рынки

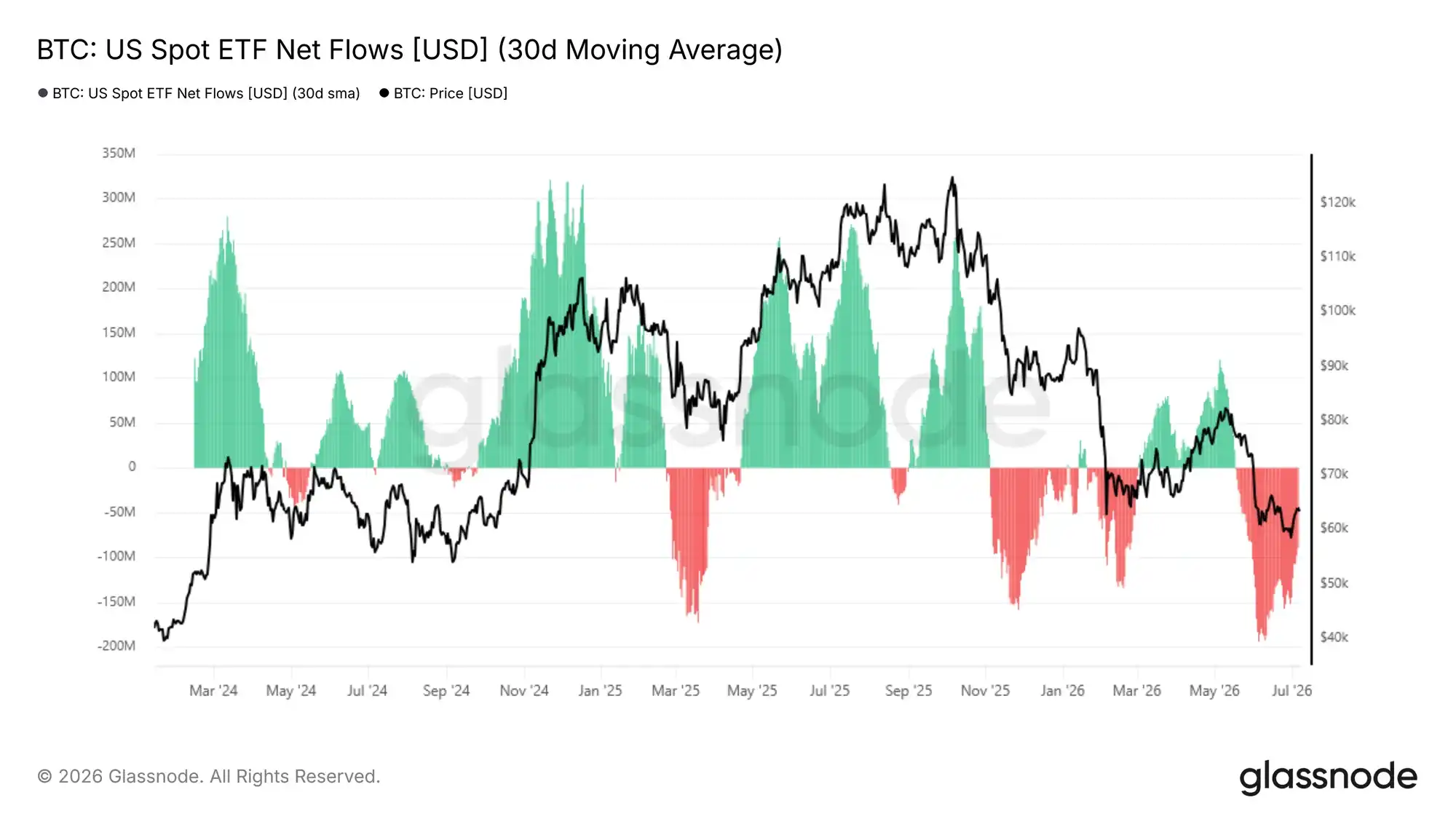

Отток из ETF замедлился, но тренд оттока не изменился

Переходя с блокчейна на внецепочечные рынки, движение средств спотовых ETF напрямую отражает поведение институциональных капиталов. 30-дневная скользящая средняя чистого потока ETF отражает ежедневный чистый отток средств в американские спотовые биткойн-ETF и из них, исключая однодневные колебания, тем самым выявляя потенциальный тренд институциональных позиций.

С середины мая 2026 года этот индикатор перешел в зону ежемесячного чистого оттока, с пиком однодневного оттока в 193 миллиона долларов в начале июня, в настоящее время он снизился до чистого оттока в 88,9 миллиона долларов в день. Замедление масштабов оттока является слабым позитивным сигналом, но рынок по-прежнему ежемесячно теряет капитал, спрос на покупки со стороны институциональных инвесторов не стабилизировался. Только когда движение средств устойчиво сузится до сбалансированного диапазона, появится основание прогнозировать экспансионистский рост в краткосрочной перспективе.

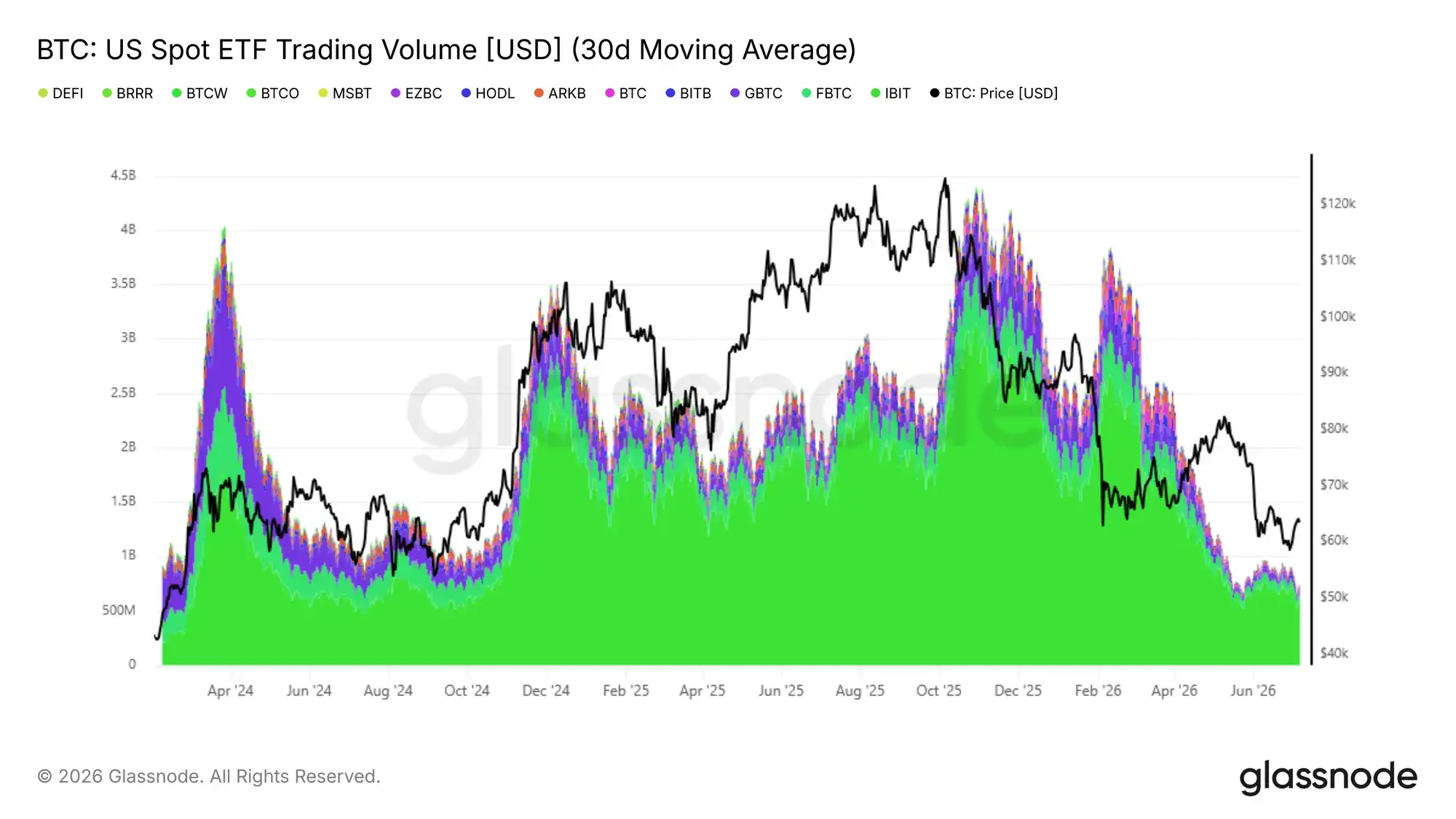

Объемы институциональных сделок по-прежнему низкие

Помимо данных о чистом притоке средств, объем торгов американских спотовых ETF помогает оценить степень восстановления уверенности институциональных инвесторов. 30-дневная скользящая средняя среднедневного объема торгов ETF в настоящее время колеблется в диапазоне от 650 до 950 миллионов долларов, что сопоставимо с ситуацией в четвертом квартале 2024 года, но при этом примерно на 80% ниже среднедневного пика в 4,4 миллиарда долларов, достигнутого в октябре 2025 года.

Текущие объемы торгов отражают лишь базовое участие институциональных инвесторов и по сравнению с пиками бычьего рынка остаются крайне низкими, что говорит о том, что среднесрочная и долгосрочная уверенность инвесторов в ETF в росте не вернулась по существу. Только когда среднедневной объем торгов будет устойчиво увеличиваться, а масштабы чистого оттока средств будут продолжать сокращаться, и эти два сигнала появятся одновременно, можно будет подтвердить восстановление институционального спроса. До тех пор, пока оба показателя не улучшатся одновременно, внецепочечные данные и цепочечные индикаторы взаимно подтверждают, что рынок в целом по-прежнему находится в доминирующей медвежьей структуре.

Рынок деривативов

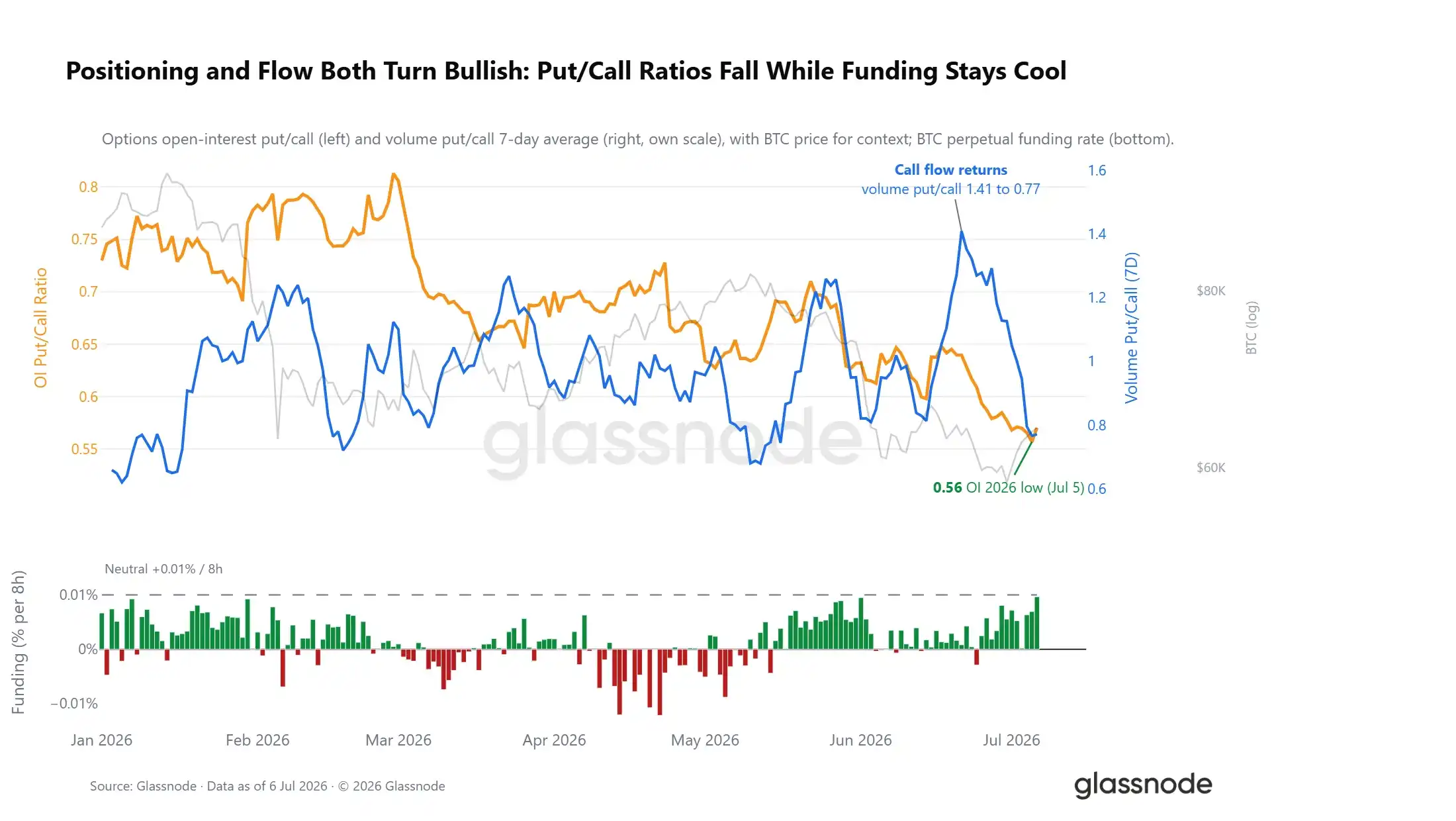

Закрытие медвежьих позиций, структура позиций стала осторожно-бычьей

В условиях ослабления настроений на рынке структура позиций на деривативах уже претерпела обратные изменения. Коэффициент пут/колл по открытому интересу опционов упал до 0,56, что является самым низким уровнем за 2026 год; в настоящее время на рынке приходится два колл-опциона на один пут-опцион. Объем торгов опционами также подтверждает этот тренд: две недели назад, когда биткойн во второй раз протестировал нижние уровни, рынок активно покупал пут-опционы для хеджирования, и коэффициент пут/колл по объемам торгов резко вырос; с постоянным возвращением ордеров на покупку коллов этот коэффициент быстро снизился, даже несмотря на то, что спотовая цена восстановила лишь часть своих потерь.

Ставка финансирования бессрочных контрактов также подтверждает смену позиций. Средняя ставка финансирования бессрочных контрактов длительное время находилась ниже уровня баланса быков и медведей в 0,01%, что далеко до уровня, характерного для переполненных быками рынков. Рынок деривативов уже завершил очистку от медвежьих рисков и в целом перешел к осторожно-бычьей позиции на фоне внешних шоков, что полностью противоположно переполненной медвежьими позициями структуре, наблюдавшейся перед предыдущим сильным падением.

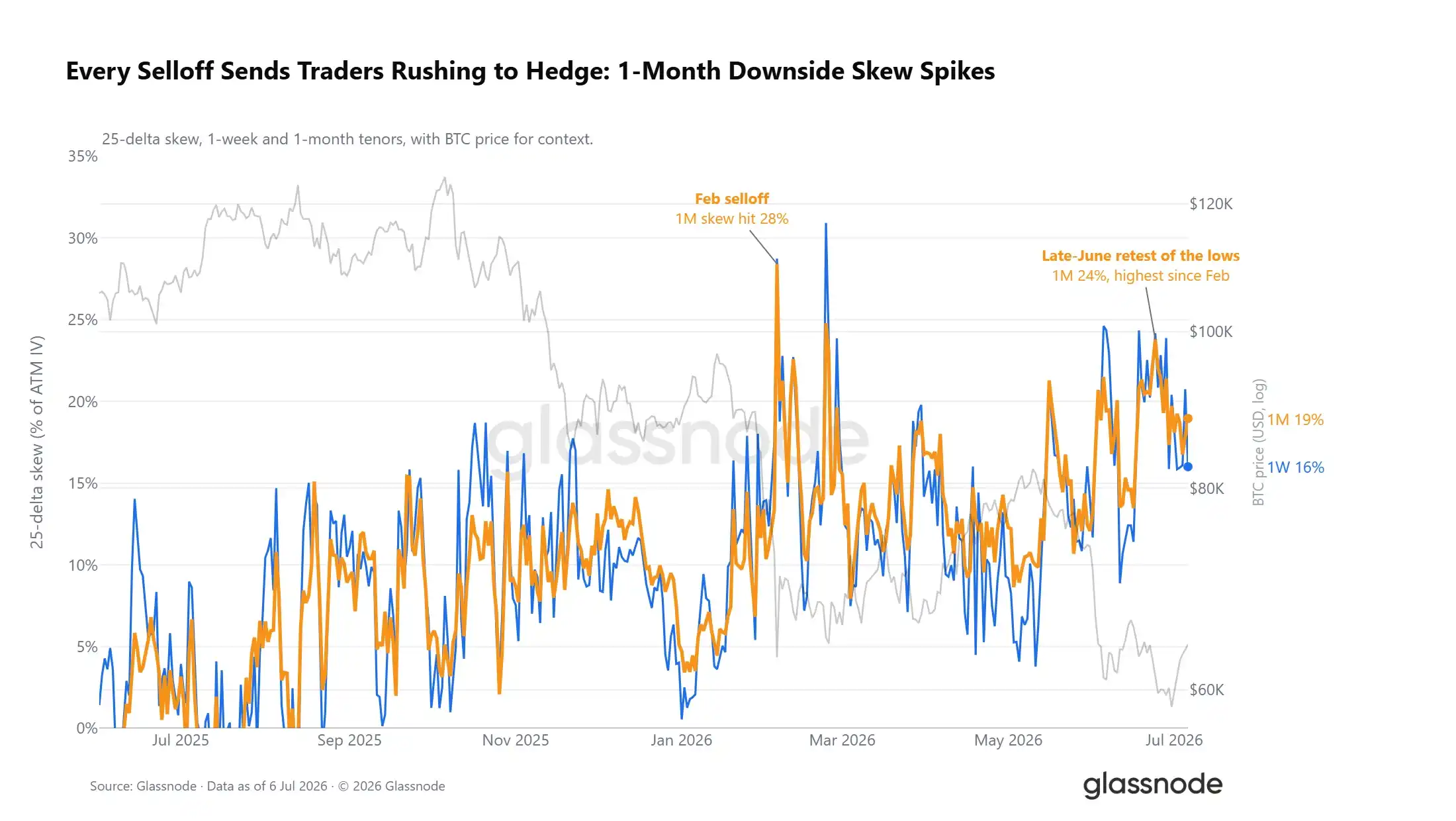

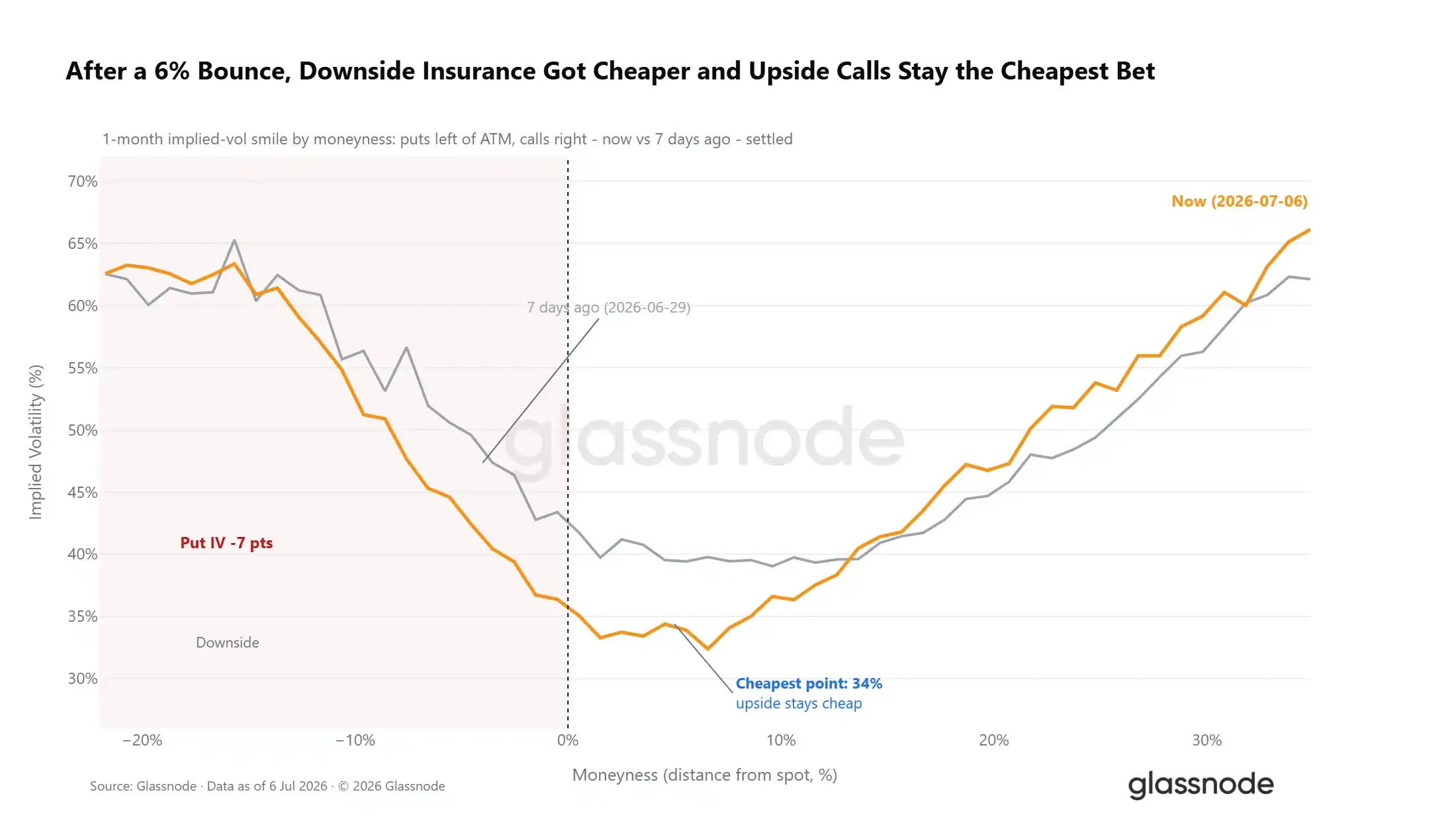

Кривая опционов продолжает оценивать риски снижения

Хотя общие позиции смещены в бычью сторону, кривая волатильности опционов дает противоположный сигнал. Индикатор наклона волатильности 25 delta (премия за защиту от снижения относительно доходности от роста) сохраняет премиальное состояние по всем срокам экспирации контрактов. Каждое падение в этом году повышало эту премию; в конце июня этот индикатор подскочил до 24%, что стало самым сильным периодом оборонительных настроений по ближним контрактам со времен падения в феврале. Даже несмотря на общую бычью направленность позиций на рынке, трейдеры по-прежнему готовы платить премию за инструменты хеджирования от падения.

Спотовая цена отклоняется от уровня максимальной боли

Помимо позиций и наклона волатильности, относительное положение спотовой цены и структуры опционного рынка дает дополнительные подсказки о тренде. Текущая спотовая цена биткойна примерно на 6% ниже совокупного рыночного уровня максимальной боли в 66 000 долларов; уровень максимальной боли — это цена исполнения, при которой максимальное количество открытых контрактов становится бесполезным на момент экспирации, и цена, как правило, стремится к этому уровню перед экспирацией.

Падение на этой неделе еще больше увеличило разрыв между спотовой ценой и уровнем максимальной боли, но степень отклонения далека от экстремальных значений, наблюдавшимся во время падения в феврале, и находится лишь в средней части диапазона колебаний 2026 года. В течение года уровень максимальной боли постоянно служил гравитационным центром тренда, вокруг которого спотовая цена колебалась, и редко наблюдалось длительное значительное отклонение. Если цена устойчиво закрепится выше 66 000 долларов, краткосрочный рыночный сигнал станет оптимистичным; если разрыв еще больше увеличится, это усилит оборонительные настроения на опционном рынке.

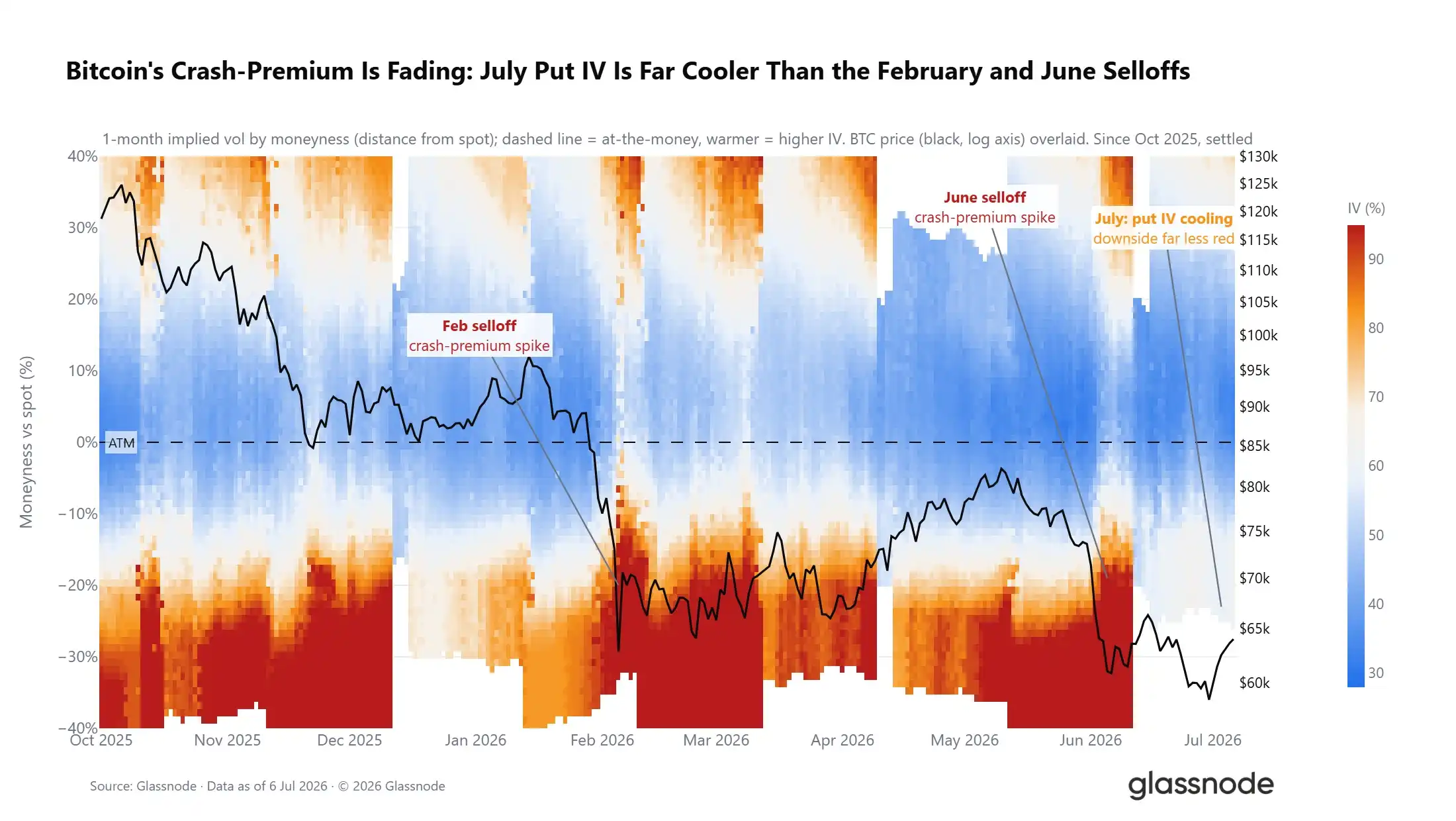

Стоимость хеджирования от резкого падения продолжает снижаться

Сигналы наклона волатильности и структуры позиций расходятся, но четко прослеживается динамика абсолютной стоимости хеджирования от рисков снижения. По мере небольшого отскока рынка оценка медвежьей стороны однодневной кривой волатильности в целом снизилась; подразумеваемая волатильность пут-опционов с уровнем на 5% ниже спотовой цены значительно снизилась; самые низкие точки оценки кривой волатильности сосредоточены в дальних колл-опционах.

Оборонительные настроения на рынке все еще сохраняются, но абсолютная стоимость, которую трейдеры платят за хеджирование от падения, уже явно снизилась. Если рассматривать более длительный период времени, этот тренд становится еще более четким: премия за волатильность, вызванная экстремальным спросом на хеджирование от падения во время падений в феврале и июне, постепенно иссякла к июлю. Индекс волатильности DVOL упал до 12-месячного минимума, рынок вошел в период низкой волатильности, и хотя осторожные настроения по-прежнему доминируют на графике, спрос на хеджирование постепенно снижается.

Выводы

Комплексный анализ данных по трем измерениям — блокчейн, внецепочечные данные и деривативы — ясно показывает характерные черты поздней стадии медвежьего рынка.

Данные блокчейна показывают, что продолжается продолжительный период глубокой недооценки длиной в пять месяцев, объем однодневных реализованных убытков долгосрочных держателей вырос до 280 миллионов долларов, происходит массовый обмен бумаг; однако устойчивое снижение этого индикатора стоп-лосса является необходимым условием для эффективного разворота тренда.

Что касается внецепочечных данных, отток средств из ETF сократился с пика июня, но ежемесячно продолжается чистый отток; среднедневной объем торгов на 80% ниже пика октября 2025 года, уверенность институциональных инвесторов в росте низкая.

В сфере деривативов рыночные позиции стали осторожно-бычьими, коэффициент пут/колл достиг нового минимума за год; однако наклон волатильности и кривая опционов по-прежнему продолжают оценивать риски снижения.

Исходя из всех индикаторов, основные условия, необходимые для формирования дна рынка, уже присутствуют, но ключевые сигналы, подтверждающие основание, еще не появились. Последующий тренд должен соответствовать трем условиям: давление стоп-лосса со стороны долгосрочных держателей должно продолжать охлаждаться, движение институциональных средств должно стабилизироваться, цена должна эффективно закрепиться выше реальной рыночной средней. Только на этой основе вероятность перехода тренда к бычьему циклу значительно повысится.