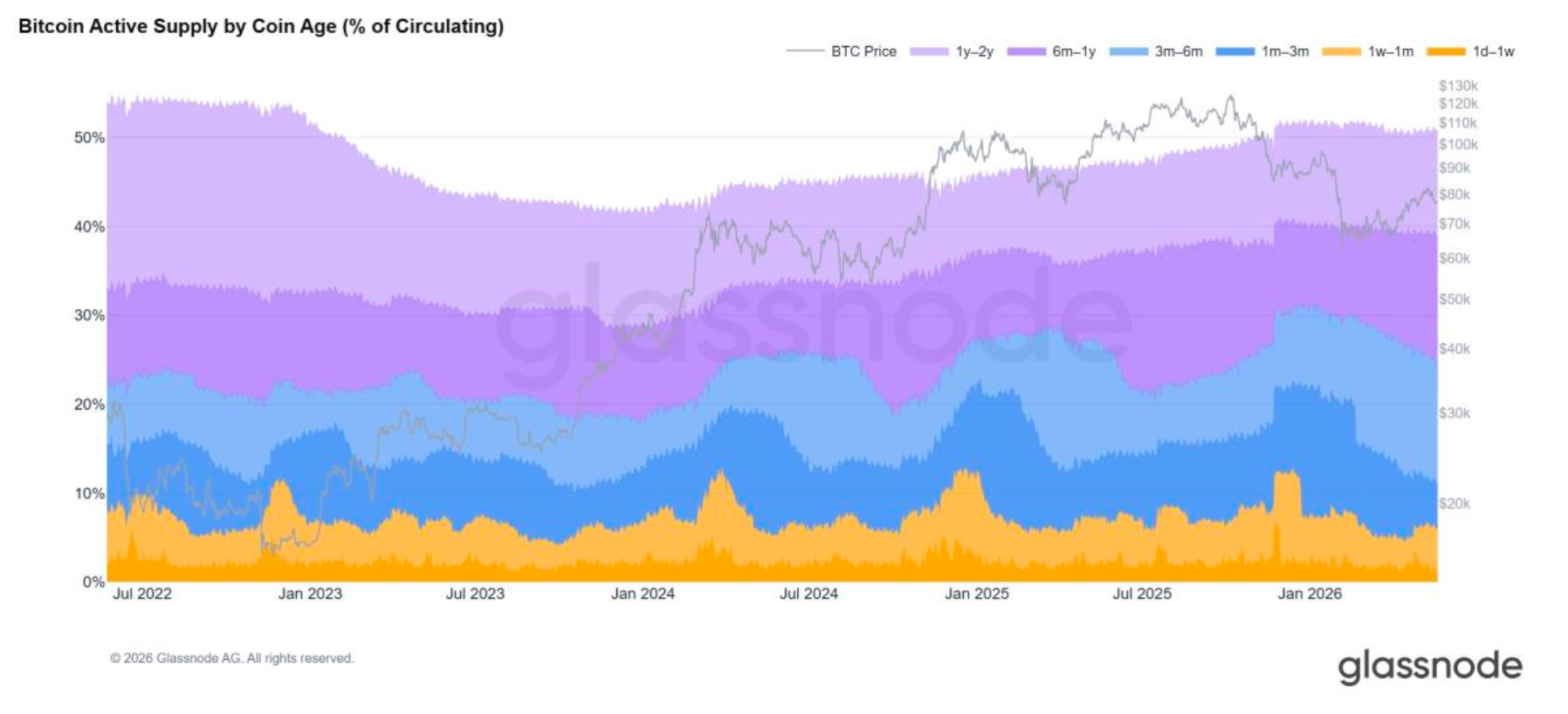

Текущая фаза рынка цифровых активов определяется четким ончейн-сигналом. По мере того как Биткоин приближался к пику цикла в конце 2025 года, долгосрочные держатели начали распродавать на росте — произошло измеримое перераспределение предложения от опытных холдеров к новым участникам рынка. Активное предложение выросло до 37% BTC в четвертом квартале 2025 года, в то время как долгосрочно "спящее" предложение незначительно сократилось.

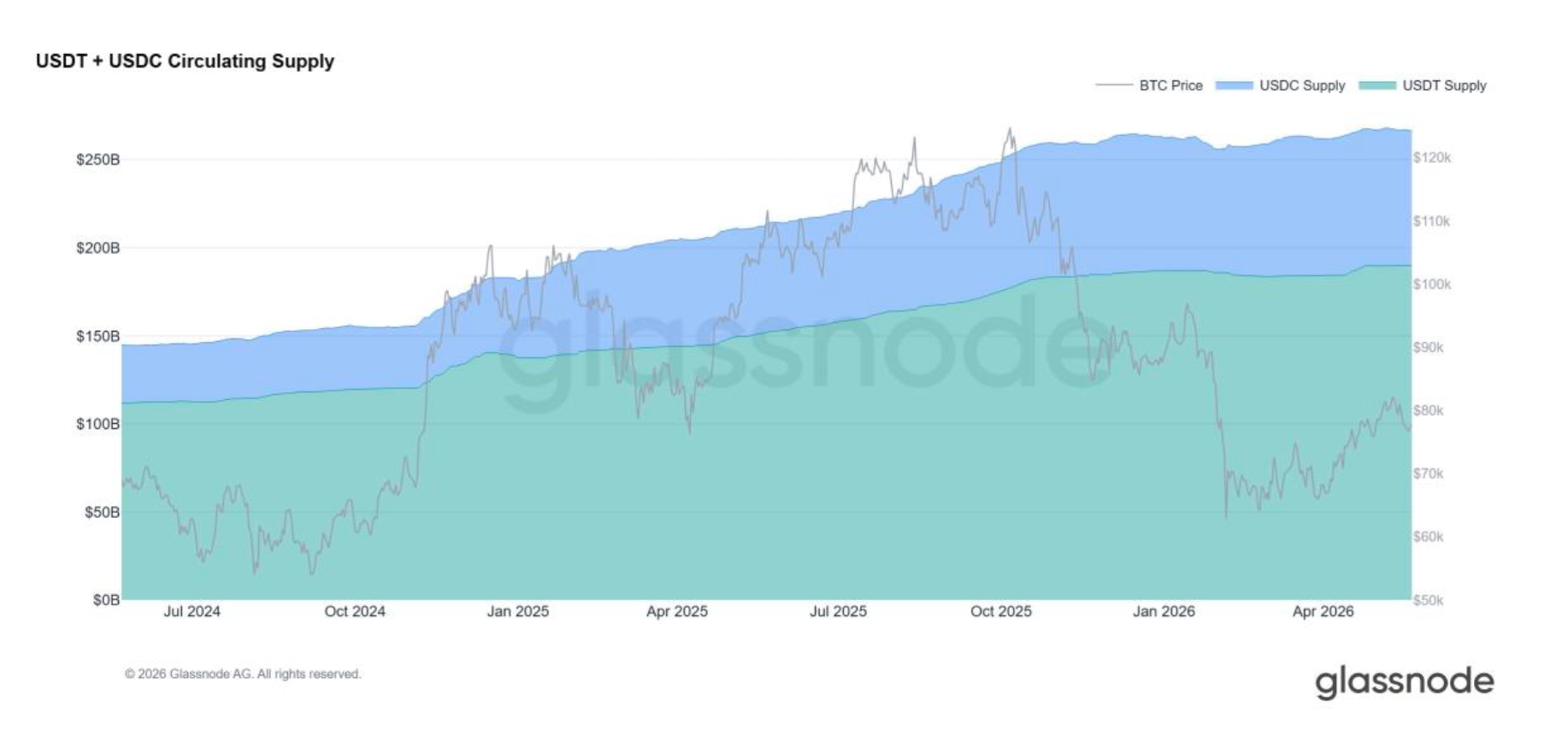

В ходе коррекции в первом квартале 2026 года картина стала еще яснее: общая рыночная капитализация крипторынка за исключением стейблкоинов упала примерно на 18%, однако предложение стейблкоинов выросло с 308 млрд до 318 млрд долларов. Капитал не покидал крипторынки — он перетекал в инструменты, похожие на кэш, в ожидании более четких сигналов.

Вот как выглядит созревание цикла накопления богатства в данных. Ранние аккумуляторы реализуют значительный капитал. Новые когорты покупателей — институциональные, корпоративные и все больше традиционные капиталы — принимают это предложение. Результат — самая масштабная передача криптобогатства между когортами за всю историю класса активов, и это происходит в тот самый момент, когда инфраструктура частного банкинга наконец начинает серьезно взаимодействовать с цифровыми активами.

Для частных банков и управляющих активами это представляет структурную возможность. Состоятельные клиенты, получающие прибыль, не выходят из класса активов — они стремятся диверсифицироваться, управлять ликвидностью и получить доступ ко всему спектру услуг по управлению капиталом: акции, фиксированный доход, частные рынки, кредитование, планирование преемственности. Динамика работает и в обратную сторону. По мере того как банки становятся более открытыми для клиентов, рожденных в криптоиндустрии, они привлекают новый капитал и новых покупателей на рынок цифровых активов, углубляя институциональную базу спроса, которая уже поглотила рекордную долю распределений от долгосрочных держателей. Поток двусторонний.

Однако сдерживающим фактором являются операционные сложности. Эффективное перемещение капитала между цифровыми активами и банковской системой зависит от одного: прозрачного, поддающегося аудиту происхождения богатства.

Комплаенс — это операционный уровень

Частные банки изначально не были созданы для клиентов, чья история богатства в основном находится в публичном реестре. Даже искушенные, полностью легитимные состоятельные клиенты из мира крипто регулярно сталкиваются с трудностями при подключении, повторными запросами информации или длительными задержками, поскольку учреждения стремятся получить четкую видимость происхождения и легитимности цифровых активов. Чтобы решить эту проблему — и позволить стоимости перемещаться в обоих направлениях между криптобогатством и традиционными финансами — Glassnode выделила Cense в отдельную компанию в 2023 году.

По словам Михиля Хугенбума, коммерческого директора Cense, проблема носит структурный, а не процедурный характер. «Это выходит за рамки неудобств, связанных с комплаенсом, — это проблема управления капиталом. Когда криптобогатство не может беспрепятственно войти в банковскую систему, клиент остается сконцентрированным в одном классе активов и не может распределять капитал так эффективно, как это позволял бы его общий профиль богатства. Та же самая преграда блокирует и обратный поток — банковские клиенты, которые хотят инвестировать в цифровые активы, не могут сделать это через доверенные им учреждения».

Cense использует те же основы ончейн-аналитики, которые питают институциональную рыночную аналитику Glassnode, применяя их на уровне клиента. В контексте управления капиталом такая строгость позволяет создавать поддающуюся аудиту, готовую для банков документацию об истории цифрового богатства, более чистую точку входа в частный банкинг и надежный путь для движения традиционного капитала в обратном направлении.

Преимущества действуют в обоих направлениях

Как только криптобогатство становится "банкируемым", преимущества множатся с обеих сторон.

Состоятельные клиенты получают возможность диверсифицироваться за пределы цифровых активов, получить доступ к более широким инвестиционным возможностям, управлять ликвидностью в традиционных и криптопортфелях и разблокировать операционные аспекты частного капитала — кредитование, структурированные решения, преемственность. Частные банки, в свою очередь, получают доступ к комплаенсной, качественной депозитной базе и долгосрочному каналу роста активов под управлением (AUM).

Институциональный фон усиливает эту логику. Рынки цифровых активов вошли в 2026 год на более прочной основе после делевериджа прошлого года, при этом Биткоин сохранил структурное лидерство. Второй квартал 2026 года добавил нюансов: 82% опрошенных институтов сейчас относят рынок к медвежьей или поздней медвежьей фазе, по сравнению с 31% в декабре — однако ротация в стейблкоины и восстановление открытого интереса в деривативах на BTC, особенно в перпетуальных контрактах, указывают на восстановление аппетита к риску внутри класса активов. Институциональные аллокаторы меняют позиции, а не уходят.

«Криптобогатство становится значительно более ценным, когда оно полностью "банкируемо". Как только у клиента появляется чистый путь в частный банкинг, он может диверсифицироваться за пределы крипто, получить доступ к более широким инвестиционным возможностям и управлять ликвидностью в цифровых и традиционных активах. И как только у банков появляется чистый путь для подключения рожденного в крипто богатства, капитал начинает двигаться и в обратную сторону».

- Михиль Хугенбум, Cense

Взгляд в будущее: конвергентное богатство

Ближайшие годы, вероятно, будут определяться не столько противопоставлением "крипто против традиционных финансов", сколько конвергенцией двух миров — ландшафтом богатства, где состоятельные клиенты владеют смесью криптоактивов, акций, фиксированного дохода, активов частных рынков и кэша, и где учреждения могут свободно перемещать капитал между ними.

Ончейн-сигнал согласуется с этой точкой зрения. Перераспределение предложения от долгосрочных держателей к новым участникам в течение 2025 и начала 2026 годов является, по сути, самой крупной передачей между когортами в истории Биткоина. Капитал, который его поглощает, все чаще носит институциональный характер. Инфраструктура, которая связывает его с более широким стеком управления капиталом, — это то место, где все еще сохраняется узкое место.

«Рынки будут продолжать колебаться, — заключает Хугенбум, — но структурные преимущества упреждающей подготовки сохраняются. Инвесторы и учреждения, которые сейчас инвестируют время в создание прозрачной готовности к работе с крипто, будут лучше всего подготовлены, когда условия снова ускорятся. Некоторые из самых прогрессивных банков Европы, включая Van Lanschot Kempen, ведущий голландский частный банк, уже встали на этот путь. Это вотум доверия не только Cense, но и всему переходу криптоэкосистемы в мейнстримное управление капиталом».

О Cense

Cense — швейцарский специалист по крипто-аналитике, основанный в 2023 году как отделившаяся от Glassnode компания. Ее первым партнером по проектированию стало швейцарское финансовое учреждение, рожденное в криптоиндустрии, где самые сложные случаи использования проявились рано. Сегодня Cense действует как независимый партнер по крипто-аналитике между держателями цифровых активов и ведущими розничными и частными банками, сосредоточившись на комплаенсе, подключении клиентов и анализе рисков.

Начните разговор с экспертами Cense.

Отказ от ответственности: Этот отчет предназначен только для информационных и образовательных целей. Анализ представляет собой ограниченное тематическое исследование со значительными ограничениями и не должен интерпретироваться как инвестиционная консультация или окончательные торговые сигналы. Паттерны прошлой производительности не гарантируют будущих результатов. Всегда проводите тщательную комплексную проверку и учитывайте множество факторов, прежде чем принимать инвестиционные решения.