Автор: Nancy, PANews

На фоне продолжающейся слабости и снижения цен на криптоактивы майнинговые компании сталкиваются с растущим давлением на выживание. В поисках новой кривой роста всё больше майнеров ускоряют выход на рынок ИИ. Этот нарратив трансформации быстро завоевал признание на рынке капитала, что привело к значительному росту акций многих майнинговых компаний, некоторые из которых обновили исторические максимумы.

Однако, хотя бизнес в сфере ИИ придаёт майнерам новый потенциал роста, сопутствующие ему огромные капитальные затраты, постоянные финансовые вложения и длительный срок окупаемости втягивают компании в новую битву на истощение ресурсов. В условиях сохраняющегося давления на прибыльность майнингового бизнеса эта азартная ставка на трансформацию в сферу ИИ проверяет на прочность финансовые возможности и операционные способности майнинговых компаний.

Акции значительно опережают биткоин, оценка майнеров вступает в фазу дифференциации

Майнинговые компании превращаются в лендлордов эпохи ИИ, владеющих вычислительными мощностями.

По мере сокращения маржи прибыли от майнинга биткоина, что приводит некоторые компании даже к убыткам, взрывной рост ИИ стимулирует резкий спрос во всём мире на центры обработки данных, энергоресурсы и вычислительные мощности на GPU. Всё больше майнинговых компаний начинают ускорять трансформацию в область инфраструктуры ИИ, стремясь найти новую кривую роста.

Для майнеров такая трансформация имеет естественные преимущества. На протяжении долгого времени, чтобы удовлетворить спрос на массовый майнинг, компании приобрели ключевые активы, такие как обширные энергоресурсы, земельные резервы, возможности подключения к подстанциям, а также зрелые системы теплоотвода и охлаждения. По сравнению с операторами центров обработки данных, начинающими с нуля, майнерам достаточно модернизировать существующие мощности, чтобы быстро выйти на рынок инфраструктуры ИИ, удовлетворяя спрос на вычислительные мощности с более низкими затратами и в более короткие сроки.

С прошлого года темпы трансформации майнеров в сторону ИИ заметно ускорились. Некоторые компании решительно отошли или даже полностью прекратили традиционный майнинговый бизнес, полностью переключившись на операции с вычислительными мощностями ИИ и центрами обработки данных; другие сохранили часть майнингового бизнеса, но постепенно сместили фокус распределения ресурсов и капитальных затрат в сторону ИИ. Сегодня несколько майнинговых компаний уже стали важными игроками в строительстве инфраструктуры ИИ.

С точки зрения времени трансформации, CoreWeave, Applied Digital и Bitdeer начали осваивать бизнес в сфере вычислительных мощностей ИИ и центров обработки данных ещё в 2022–2023 годах, став одними из первых в отрасли; а такие компании, как Iris Energy, Terawulf, Hut 8, Riot Platforms, Bitfarms, начали активно наращивать усилия по строительству инфраструктуры ИИ в 2025 году, как раз когда индустрия ИИ вступила в фазу быстрой экспансии.

Что касается динамики акций, рынок проявил высокую заинтересованность в нарративе трансформации майнеров в сферу ИИ. Средний рост акций 11 майнинговых компаний с начала года составил 75,97%, что значительно опережает динамику биткоина за тот же период, причём большинство из них достигли новых максимумов после трансформации. Особенно выделились Bitfarms (129,62%), Hut 8 (131,87%), Terawulf (118,68%) и Riot Platforms (93,71%), став бенефициарами нынешней волны переоценки активов в сфере инфраструктуры ИИ.

С точки зрения рыночной капитализации среди майнеров уже наблюдается явная дифференциация. Являясь примером успешной трансформации, CoreWeave достигла капитализации в 628,55 млрд долларов, что намного превосходит другие компании и устанавливает новый эталон оценки в отрасли; Iris Energy, Terawulf, Hut 8, Applied Digital и Riot Platforms сформировали эшелон капитализации от 100 до 200 млрд долларов; такие компании, как MARA Holdings, Core Scientific, Bitdeer, CleanSpark и Bitfarms, остаются в диапазоне ниже 50 млрд долларов. Эта дифференциация обусловлена не только преимуществом первопроходца; рынок уже начал дифференцированно оценивать способность компаний реализовывать стратегию ИИ, ресурсы клиентов и прогресс в развёртывании центров обработки данных.

Однако, с фундаментальной точки зрения, большинство майнинговых компаний всё ещё находятся на стадии интенсивных инвестиций в трансформацию ИИ. Хотя отчёты за последний квартал многих компаний показывают рост выручки, общая прибыльность по-прежнему находится под давлением. С одной стороны, волатильность стоимости портфеля криптоактивов негативно сказывается на показателях прибыли; с другой стороны, строительство центров обработки данных для ИИ требует огромных капитальных затрат: инвестиции в расширение энергомощностей, строительство инфраструктуры и закупку оборудования, такого как GPU, продолжают расти, что ведёт к постоянному увеличению операционных расходов, в результате чего большинство компаний всё ещё не вышли из состояния убытков.

Примечательно, что при повсеместно неудовлетворительных показателях прибыльности акции соответствующих компаний всё же значительно выросли, что означает, что в настоящее время внимание рынка сосредоточено не на краткосрочной прибыльности, а на потенциале роста майнеров как операторов новой инфраструктуры вычислительных мощностей.

Борьба за выживание майнеров обостряется: трансформация в сферу ИИ всё ещё должна преодолеть множество барьеров

Слабость рынка биткоина делает условия выживания для майнинговых компаний всё более суровыми.

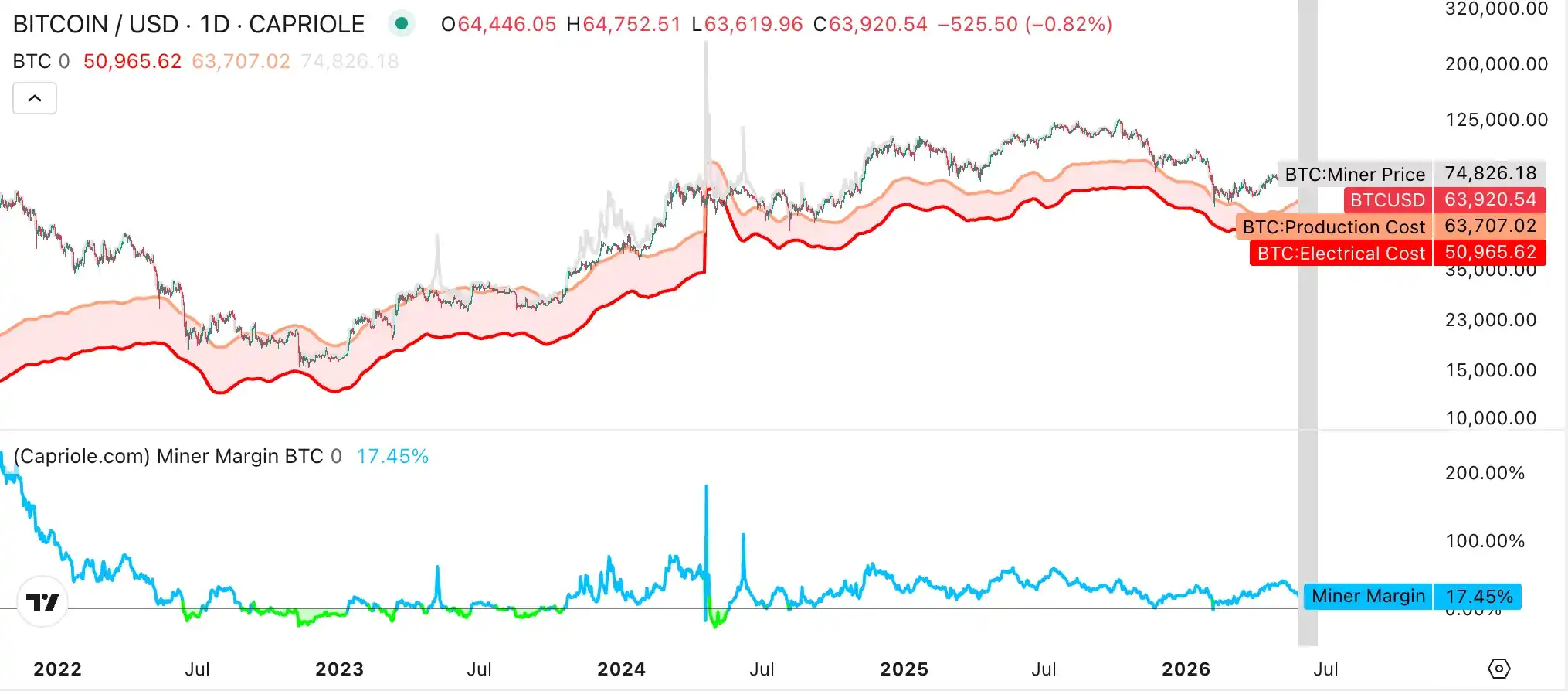

По данным Capriole Investments, по состоянию на 18 июня средняя себестоимость производства биткоина составляла около 63 707 долларов, из которых около 50 965 долларов приходилось на электроэнергию, а маржа прибыли майнеров составляла лишь 17,45%. За последние 30 дней маржа прибыли майнеров сократилась на 47,8%. В то же время, данные Luxor Hashrate Index показывают, что по состоянию на 18 июня ежедневный доход на 1 TH/s хешрейта упал до 0,032 доллара, что значительно ниже 0,053 доллара за аналогичный период прошлого года.

На фоне продолжающегося сокращения доходов от майнинга многим компаниям пришлось продавать биткоины для поддержания денежного потока, давление на выживание небольших и средних майнеров ещё больше усилилось, а ресурсы индустрии ускоряют концентрацию у ведущих игроков. В настоящее время три крупнейших пула — Foundry USA, AntPool и F2Pool — совместно контролируют 59% доли рынка общего хешрейта сети. Для сравнения, в 2022 году на три крупнейших пула приходилось лишь 44% доли рынка хешрейта биткоина.

Хотя традиционный майнинговый бизнес переживает спад, взрывной рост спроса на центры обработки данных для ИИ также стимулирует рынок к переоценке стоимости майнинговых компаний. VanEck в своём последнем исследовательском отчёте указывает, что наиболее ценными активами майнеров являются не майнеры, а энергоресурсы, возможности подключения к подстанциям, земельные резервы и инфраструктура центров обработки данных — именно те ключевые ресурсы, которых больше всего не хватает современной индустрии ИИ. Поскольку клиенты в сфере ИИ готовы платить за электроэнергию и аренду намного больше, чем в традиционном майнинговом бизнесе, инфраструктура ИИ имеет все шансы стать основным двигателем роста майнеров в следующем десятилетии.

Как сообщается в отчёте исследовательской компании Bernstein, гиперскейлеры, поставщики облачных услуг для ИИ и компании-производители чипов уже объявили о сотрудничестве в области инфраструктуры ИИ на сумму более 900 миллиардов долларов, что связано примерно с 3,7 ГВт энергомощностей. В настоящее время борьба за энергоресурсы становится ядром конкуренции в инфраструктуре ИИ. Совокупно майнинговые компании биткоина контролируют более 27 ГВт планируемых энергомощностей. В некоторых регионах США период подключения новых мощностей в 1 ГВт может достигать 50 месяцев, что делает существующие майнинговые площадки важными точками для расширения центров обработки данных ИИ.

Однако трансформация в сферу ИИ — далеко не лёгкий путь. VanEck отмечает, что в настоящее время рынок всё ещё находится на ранней стадии трансформации ИИ, и оценка компаний в основном осуществляется на основе общей подключенной мощности (Gross Energized Power). Компании, заключившие договоры аренды для ИИ, как правило, получают более высокую премию к оценке, тогда как проекты, находящиеся лишь на стадии планирования, с трудом получают признание рынка. В будущем логика оценки в отрасли постепенно сместится с «энергоёмкости» на «способность реализовывать проекты», и в конечном итоге вернётся к таким ключевым показателям, как денежный поток, рентабельность капитала и качество арендаторов. В настоящее время отрасль выполнила лишь около 25% от заключённых объёмов мощностей. Способность завершить строительство центров обработки данных для ИИ в срок и в рамках бюджета станет ключевым фактором, определяющим оценку компании.

VanEck также подчёркивает, что качество арендаторов в сфере ИИ будет напрямую влиять на уровень оценки майнинговых компаний. Такие клиенты, как Microsoft, Amazon, Google и другие гиперскейлеры, могут обеспечить более стабильный денежный поток и более низкую стоимость финансирования, тогда как небольшие поставщики GPU-облачных услуг связаны с более высокими операционными рисками и стоимостью капитала.

Огромные инвестиции, необходимые для трансформации, также проверяют финансовые возможности майнеров. По оценкам VanEck, переход майнеров к инфраструктуре ИИ всё ещё сталкивается с потребностью в огромных капитальных затратах: краткосрочный дефицит финансирования составляет около 500 миллиардов долларов, а долгосрочная потребность в капитале может достигнуть 2210 миллиардов долларов.

Под огромным финансовым давлением многие компании уже начали привлекать средства различными способами. Например, такие компании, как Iris Energy, TeraWulf, Bitfarms и CleanSpark, привлекали финансирование путём выпуска конвертируемых облигаций, используя низкие купонные ставки и потенциал будущей конвертации для привлечения инвесторов; а такие компании, как Core Scientific, Terawulf, MARA, Bitdeer и Riot Platforms, предпочли продать или даже полностью распродать часть своих резервов биткоинов, чтобы продолжать подпитывать трансформацию в сферу ИИ.

Кроме того, многие майнеры начали заключать долгосрочные контракты на ИИ или высокопроизводительные вычисления (HPC), чтобы зафиксировать будущие доходы, получить поддержку проектного финансирования и снизить общие операционные риски. Например, CoreWeave заключила с Jane Street соглашение о сотрудничестве в сфере облачных услуг ИИ на сумму 60 миллиардов долларов; IREN получила от Microsoft контракт на облачные вычисления для ИИ на сумму 97 миллиардов долларов; Hut 8 подписала договоры аренды центров обработки данных на общую сумму 98 миллиардов долларов; Bitdeer сотрудничает с норвежской DCI в строительстве крупнейшего в стране центра обработки данных для ИИ и т.д.

Для майнеров ИИ на текущем этапе, несомненно, предлагает путь развития с гораздо большим потенциалом, чем традиционный майнинговый бизнес. Однако эта трансформация — не просто переключение с майнинга на продажу вычислительных мощностей; по сути, это длительная гонка, разворачивающаяся вокруг финансов, ресурсов и операционных возможностей.