В последнее время OpenAI и Anthropic запустили планы по IPO, рыночная оценка обеих компаний-разработчиков больших языковых моделей приближается к триллиону долларов, что отражает высокий оптимизм инвесторов в отношении их будущих прибыльных перспектив. Учитывая широкие перспективы применения больших языковых моделей, потенциал роста доходов разработчиков огромен, и оптимизм инвесторов вполне понятен.

Однако, рост доходов не обязательно ведет к росту прибыли и даже не гарантирует прибыльности компании. На сегодняшний день ни одна компания не достигла независимой прибыльности в бизнесе больших моделей. Теоретически, способность компании получать устойчивую прибыль зависит от того, обладает ли она высокими конкурентными барьерами и стабильным ценообразованием, что, в свою очередь, зависит от структуры рынка и конкурентной среды отрасли.

Исследования показывают, что текущий рынок API-вызовов больших моделей имеет структуру монополистической конкуренции с множеством игроков и низкой степенью концентрации рынка. Хотя рыночный спрос растет экспоненциально, из-за низких барьеров входа предложение больших моделей также быстро расширяется, что приводит к тому, что компании не могут достичь прибыльности в условиях расширения рыночного спроса, а сталкиваются с усиливающейся конкуренцией. В такой ситуации некоторые компании могут достичь краткосрочной сверхприбыли за счет технологического превосходства или адаптации к сценариям использования, тем самым добиваясь дифференциации продукта; однако из-за ограниченных технологических барьеров, высокой эластичности спроса по цене и низкой лояльности пользователей, даже достигнутая сверхприбыль трудно поддерживать.

В долгосрочной перспективе компании, несущие длительные убытки, будут вынуждены уйти с рынка, что приведет к эволюции рынка API больших моделей от монополистической конкуренции к олигополии. Однако, даже в условиях олигополии прибыльность компаний остается неопределенной и зависит от того, используют ли конкуренты ценовую или количественную конкуренцию. Если не удастся скоординировать конкурентные стратегии или создать эффективные дифференцирующие барьеры, олигополистические компании не обязательно смогут достичь устойчивой прибыльности, а огромные первоначальные инвестиции в разработку могут не окупиться.

В заключение, хотя технологическая ценность и рост спроса на большие модели не вызывают сомнений, компании, просто «продающие токены», не обязательно будут прибыльными. Поэтому инвесторам необходимо трезво оценивать оценку таких компаний, как OpenAI, а самим компаниям — тщательно выбирать свою бизнес-модель и рыночную нишу. Независимо от выбранной бизнес-модели, если компания сможет создать дифференцирующие барьеры в области возможностей модели, адаптации к отрасли, корпоративных рабочих процессов или экосистеме приложений, она сможет снизить чувствительность пользователей к цене, получить право на ценообразование в своей нише и достичь устойчивой прибыльности. Поскольку модель «AI+» предполагает внедрение функций ИИ в существующие продукты или услуги для повышения их ценности для пользователя, усиления существующих дифференцирующих барьеров и лояльности клиентов, она, возможно, является бизнес-моделью, способной к устойчивой прибыльности.

Основной текст

В последнее время OpenAI и Anthropic запустили планы по IPO, рыночная оценка обеих компаний-разработчиков больших языковых моделей приближается к триллиону долларов, их соотношение цены к выручке (P/S Ratio) составляет 34 и 21 раз соответственно, что отражает высокий оптимизм инвесторов в отношении их будущих прибыльных перспектив. Учитывая широкие перспективы применения больших языковых моделей, потенциал роста доходов разработчиков огромен, и оптимизм инвесторов вполне понятен.

Однако, как известно, высокий рост доходов не обязательно ведет к высокому росту прибыли и даже не гарантирует прибыльности компании. На сегодняшний день ни одна компания не достигла независимой прибыльности (чистой прибыли) в бизнесе больших моделей. Например, у OpenAI годовая выручка выросла с $20 млрд в 2023 году до более чем $200 млрд в 2025 году, увеличившись в 10 раз за три года, но компания все еще не прибыльна 1 . По сообщениям СМИ, внутренние документы OpenAI прогнозируют убыток в $140 млрд в 2026 году 2 . Что касается Anthropic, хотя в последнее время ее выручка растет экспоненциально и ожидается, что во втором квартале этого года операционная прибыль составит $560 млн 3 , если учесть высокие затраты на стимулирование акционеров, чистая прибыль, вероятно, все еще будет отрицательной; кроме того, учитывая давление быстрых итераций больших моделей, будущие затраты на обучение моделей и различные НИОКР останутся высокими, поэтому устойчивость ее операционной прибыли также требует наблюдения. Это означает, что даже для самых передовых разработчиков моделей быстрый рост выручки не гарантирует прибыльности.

Согласно теории микроэкономики, способность компании к устойчивой прибыльности зависит не от величины спроса на рынке, на котором она работает, а от структуры рынка и конкурентной среды. На совершенно конкурентном рынке, независимо от размера спроса, в состоянии равновесия компании могут получить только нулевую прибыль (здесь речь идет об экономической, а не бухгалтерской прибыли), или так называемую «нормальную прибыль», и не могут получить сверхприбыль. Напротив, на монопольном рынке, даже при ограниченном спросе, компания все равно может получить сверхприбыль. Поэтому, чтобы оценить долгосрочные перспективы прибыльности разработчиков больших моделей, необходимо сначала проанализировать структуру рынка и конкурентную среду рынка больших моделей. Этот анализ не только поможет инвесторам оценить, являются ли рыночные оценки разработчиков больших моделей разумными, но и поможет самим компаниям оценить и выбрать бизнес-модель и конкурентную стратегию, обеспечивающие долгосрочные перспективы устойчивой прибыльности.

Основные бизнес-модели больших моделей и краткое описание рынка API-вызовов

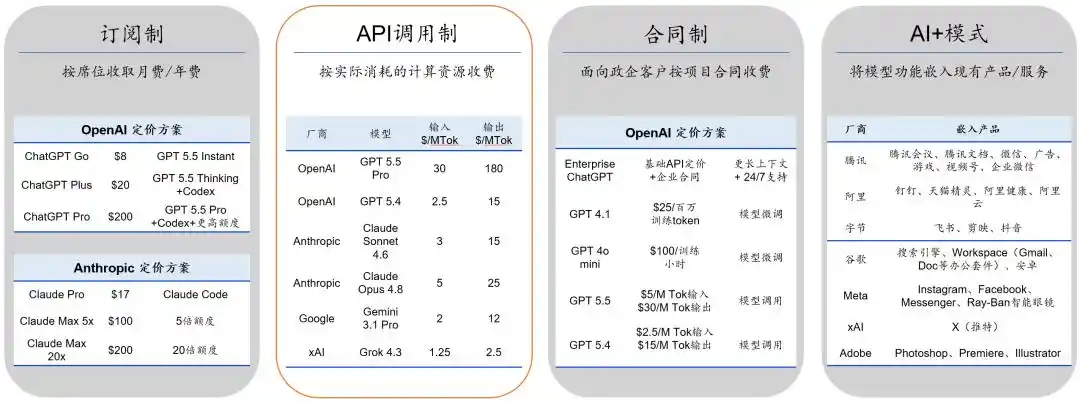

В настоящее время коммерциализация больших моделей осуществляется в основном через четыре модели: подписка (для физических лиц или компаний, ежемесячная или годовая плата за место), API-вызовы (для разработчиков и компаний, оплата по объему использования токенов), контракты (для государственных и корпоративных клиентов, предоставление услуг по настройке и обслуживанию) и модель «AI+» (внедрение возможностей больших моделей в существующие продукты или бизнес-процессы). Эти четыре модели имеют разную структуру ценообразования и обслуживают разные группы клиентов (Рисунок 1), фактически создавая четыре (или даже больше) разных сегмента рынка. Выбор компаниями разных бизнес-моделей (некоторые выбирают несколько) также означает, что они выбирают разные рыночные ниши.

Рисунок 1: Четыре бизнес-модели больших моделей

Среди этих четырех бизнес-моделей модель API-вызовов можно кратко назвать бизнес-моделью «продажи токенов». Поскольку открытых данных по моделям подписки, контрактам и «AI+» мало, и они часто связаны со сложными продуктовыми портфелями, индивидуальными решениями или стратегиями экосистемы, что затрудняет их точное сравнение и количественный анализ, данные по API-вызовам являются публичными, цены прозрачными, стандарты измерения едиными, а доли рынка измеримы, что делает эту модель идеальной для микроэкономического анализа. Поэтому мы выбрали эту модель для анализа характеристик спроса, структуры рынка и конкурентной среды рынка API больших моделей, и, соответственно, оценки прибыльности разработчиков больших моделей.

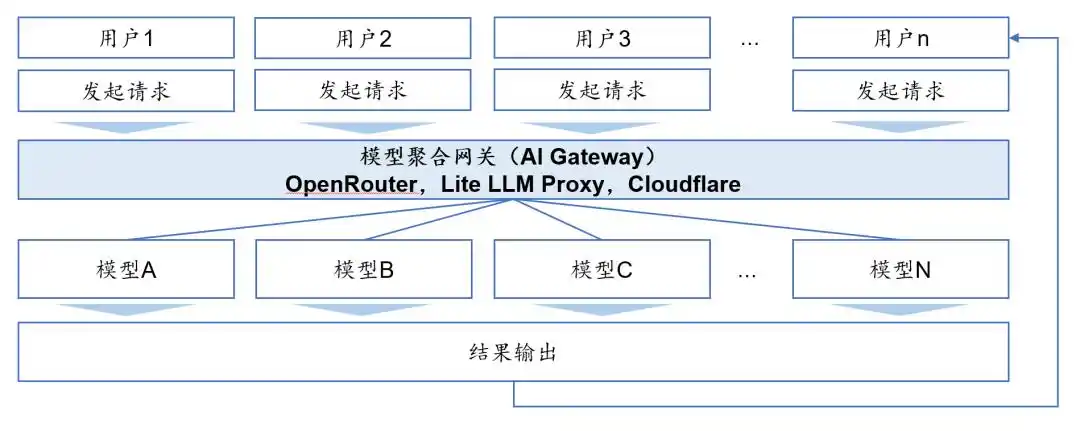

На ранних этапах применения больших моделей рынок API включал лишь несколько компаний, таких как OpenAI и Anthropic, интерфейсы каждой компании были независимыми, пользователям приходилось подключаться к каждой отдельно и платить ежемесячно или за объем использования токенов, а затраты на сравнение и переход между моделями были высокими. С ростом числа участников рынка появились агрегирующие шлюзы моделей (AI gateway).

Конкретно, агрегирующий шлюз моделей — это промежуточная сервисная платформа, расположенная между пользователем и разработчиками больших моделей. Такие платформы являются стандартными двусторонними сетевыми платформами (two-sided market platforms), их инициаторами и операторами являются такие организации, как OpenRouter, Lite LLM Proxy и Cloudflare. Платформа подключается с одной стороны к нескольким поставщикам моделей, а с другой — к пользователям, предоставляя им единый интерфейс для вызова API моделей и взимая плату по объему вызовов токенов. Когда пользователь отправляет запрос на платформу шлюза, платформа направляет запрос к целевой модели в соответствии с заданными пользователем правилами или предустановленными стратегиями; после получения результата от модели шлюз пересылает его пользователю (Рисунок 2). Другими словами, пользователю требуется только один интерфейс для вызова нескольких моделей, без необходимости отдельного подключения к разным поставщикам, что значительно снижает затраты на поиск, сравнение и переход.

Рисунок 2: Процесс дистрибуции агрегирующего шлюза моделей (AI Gateway)

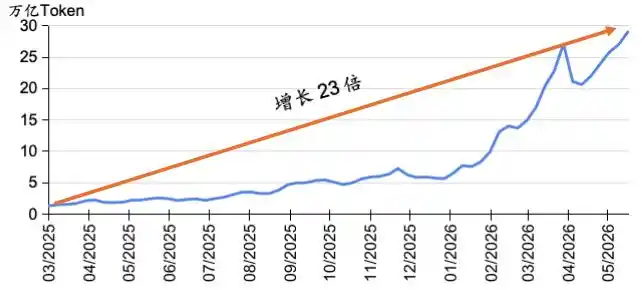

Согласно данным агрегирующих шлюзов моделей, за последний год на рынке API больших моделей наблюдался взрывной рост количества вызовов. Например, на платформе OpenRouter недельный объем использования API вырос более чем в 23 раза за полтора года (Рисунок 3). Это связано, с одной стороны, с прозрачностью и удобством, предоставляемыми агрегирующими шлюзами, а с другой — с ростом популярности AI-агентов. До появления агентов одно взаимодействие пользователя с большой моделью обычно соответствовало одному вызову API; а агенты, разбивая задачи, планируя многошаговые действия и используя внешние инструменты, преобразуют одно намерение пользователя в несколько запросов API модели, тем самым значительно увеличивая потребление токенов и спрос на вызовы API.

Рисунок 3: Объем использования API больших моделей на платформе OpenRouter , Источник данных: OpenRouter

Рынок API больших моделей демонстрирует черты рынка монополистической конкуренции

Как упоминалось ранее, рост рыночного спроса не обязательно ведет к росту прибыли и даже не гарантирует прибыльности компании; прибыльность компании зависит от структуры рынка и конкурентной среды соответствующего продукта.

Поскольку затраты на разработку больших моделей высоки, первоначальные инвестиции велики, технологические и кадровые барьеры очень высоки, и могут существовать эффект масштаба и эффект маховика, логично предположить, что рынок больших моделей должен иметь высокие барьеры входа и легко формировать монополию (monopoly) или олигополию (duopoly или oligopoly). На монопольных или олигопольных рынках компании обладают сильной или относительно сильной ценовой властью, поэтому могут получать монопольную прибыль.

Однако данные агрегирующего шлюза моделей OpenRouter показывают, что на рынке API больших моделей много участников, ценовая конкуренция острая, а компании-первопроходцы или лидирующие модели не имеют устойчивого технологического преимущества или преимущества в доле рынка. Очевидно, что барьеры входа на этот рынок не так высоки, как предполагалось, и компании не обладают сильной ценовой властью. Это не соответствует характеристикам монополии или олигополии, а скорее похоже на монополистическую конкуренцию (monopolistic competition).

Как правило, рынок монополистической конкуренции обладает следующими характеристиками: (1) на рынке существует множество компаний; (2) доли рынка компаний относительно раздроблены, концентрация рынка низкая; (3) эластичность спроса по цене высока, ценовая власть компаний ограничена, но из-за определенной дифференциации продукта компании обладают ограниченной ценовой властью в своей нише; (4) на рынке существуют определенные барьеры входа, но они не непреодолимы. Судя по данным OpenRouter, рынок API больших моделей в основном соответствует этим характеристикам:

(1) Множество компаний. По неполным данным, на конец мая 2026 года более 500 организаций по всему миру участвуют в разработке больших моделей, выпущено более 3700 моделей. Только одна платформа OpenRouter подключила более 400 больших моделей от более чем 70 организаций. Очевидно, что этот рынок не соответствует характеристикам монополии или олигополии (небольшое количество компаний).

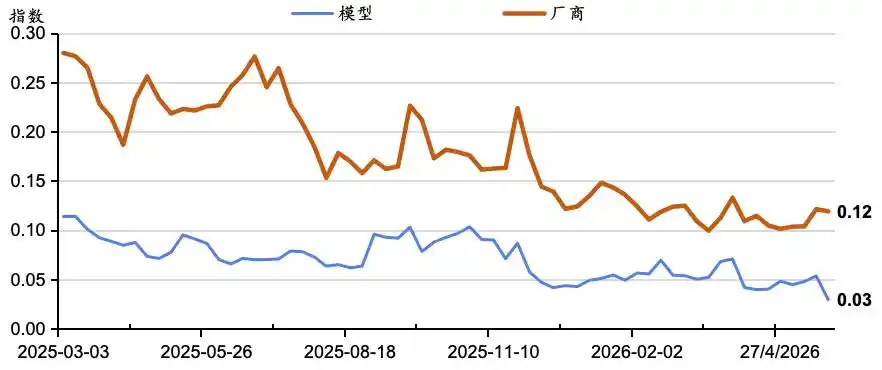

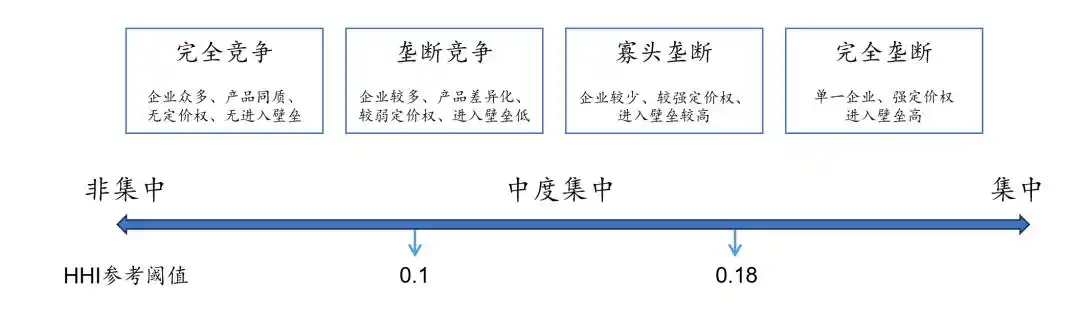

(2) Доли рынка раздроблены, концентрация низкая, и позиции лидирующих моделей часто меняются, рыночное преимущество лидирующих моделей трудно удержать. Данные OpenRouter показывают, что в период с марта 2025 года по май 2026 года максимальная продолжительность непрерывного удержания одной моделью позиции «чемпиона» (самая высокая доля рынка) составляла всего 12 недель, а максимальная доля рынка, которой достигал «чемпион» (исторический пик), составляла всего 27%. Индекс Херфиндаля-Хиршмана (HHI), отражающий концентрацию рынка, постоянно снижался (Рисунок 4). Рассчитанный по долям моделей, HHI на OpenRouter долгое время был ниже 0,1, в настоящее время составляет всего 0,03; даже рассчитанный по долям компаний, он составляет всего 0,12. Согласно стандартам, обычно используемым Министерством юстиции США и Федеральной торговой комиссией, такой уровень HHI обычно соответствует рынкам средней и низкой концентрации (Рисунок 5). Исходя из этого, рынок API больших моделей, по-видимому, находится между совершенной конкуренцией и монополистической конкуренцией.

Рисунок 4: Индекс концентрации рынка больших моделей на платформе OpenRouter, Источник данных: OpenRouter

Рисунок 5: Структура рыночной конкуренции и ориентировочные пороговые значения HHI, Источник данных: Министерство юстиции США/Федеральная торговая комиссия «Руководство по слияниям 2023 г.»

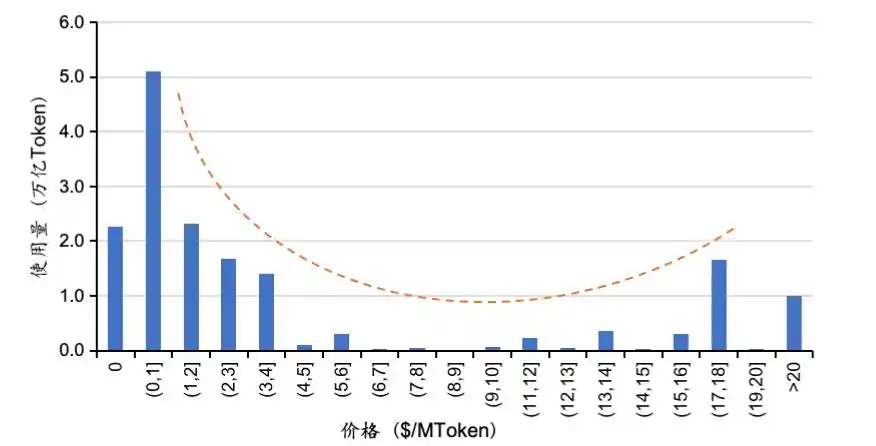

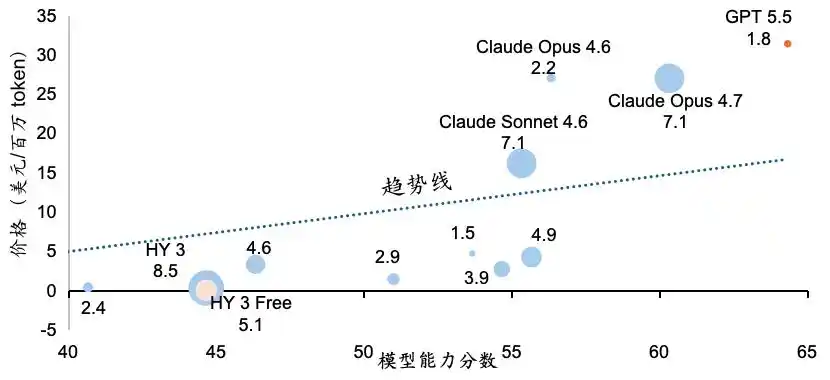

(3) Эластичность спроса по цене относительно высока, но не бесконечна; модели дифференцированы, но ценовая власть компаний ограничена. На OpenRouter бесплатные модели (с ограничением по объему использования) и недорогие модели имеют заметно более высокий объем использования, что указывает на высокую чувствительность пользователей к цене. Однако некоторые высокоценовые модели также имеют значительный объем вызовов, что приводит к U-образной зависимости между объемом использования модели и ценой (Рисунок 6). Поскольку разные модели различаются по общей производительности, стоимости вызова и применимости к сценариям, они не являются полностью однородными. Данные показывают, что высокие цены часто соответствуют более высокой технической производительности (Рисунок 7), что подтверждает, что разница в ценах между большими моделями обусловлена «разницей в качестве», рынок больших моделей не является однородным, а существует дифференциация позиционирования. Исходя из этого, рынок API больших моделей не является рынком совершенной конкуренции, а относится к монополистической конкуренции.

Рисунок 6: Распределение объемов использования моделей на платформе OpenRouter , Источник данных: OpenRouter

Рисунок 7: Связь между ценообразованием моделей и их производительностью на OpenRouter, Источник данных: OpenRouter, Artificial Analysis. Примечание: Балл производительности = Среднее (Индекс интеллекта, Индекс программирования, Индекс агентности); Цена = Цена ввода + Цена вывода; Размер пузырька = объем использования модели (единица: миллиард токенов, 1–31 мая)

Эти данные также показывают, что спрос на рынке API не полностью определяется ценой, пользователи взвешивают цену, возможности и соответствие задачам, выбирая модель с наилучшим «соотношением цены и качества»; многие пользователи готовы платить премию за более высокую производительность или лучшее соответствие. Однако появление агрегирующих шлюзов, таких как OpenRouter, повышая прозрачность рынка API, также усиливает чувствительность пользователей к «соотношению цены и качества» моделей. Как только на платформе появляется модель с более высоким «соотношением цены и качества», пользовательский трафик может быстро переключиться. Для разработчиков моделей это означает снижение лояльности пользователей, более прямую и острую конкуренцию моделей и, соответственно, ослабление их способности устанавливать цены на модели.

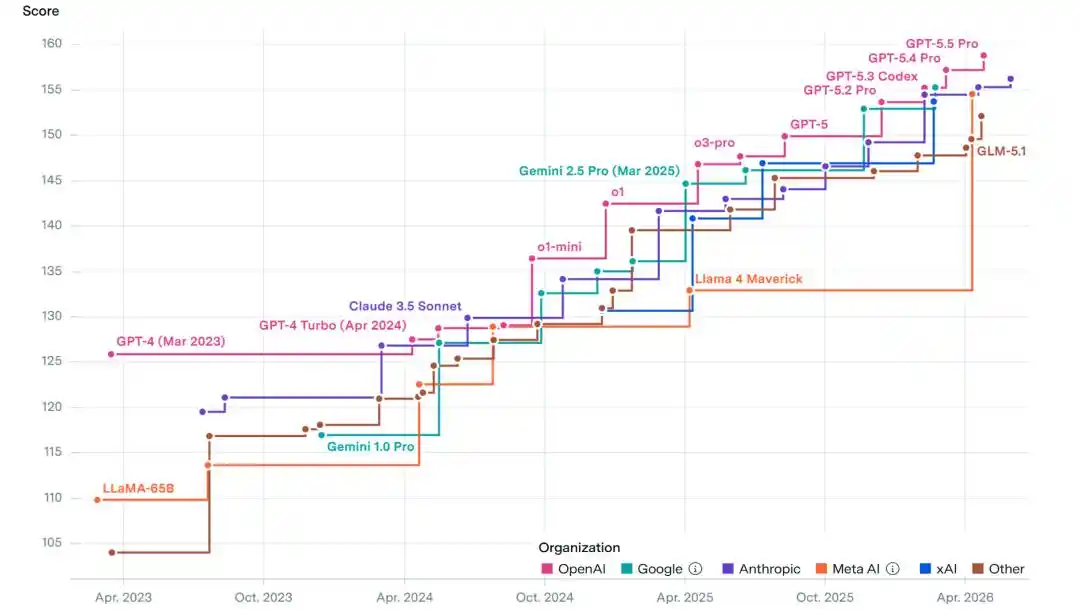

(4) На рынке существуют барьеры входа, но они не непреодолимы. Как упоминалось ранее, поскольку затраты на разработку больших моделей высоки, первоначальные инвестиции велики, финансовые, технологические и кадровые барьеры очень высоки, и могут существовать эффект масштаба и эффект маховика, логично предположить, что рынок больших моделей должен иметь высокие барьеры входа. Однако в реальности за чуть более трех лет появились сотни организаций, разрабатывающих большие модели, и были выпущены тысячи моделей, что говорит о том, что хотя на рынке больших моделей и существуют определенные барьеры входа, они не являются непреодолимыми. Кроме того, с технологической точки зрения, хотя технический уровень ведущих моделей быстро растет, ни одна компания не смогла сохранить подавляющее долгосрочное лидерство. Согласно индексу способностей Epoch AI, с конца 2025 года технологическое окно преимущества ведущих моделей обычно не превышает 4 месяцев, что не позволяет сформировать устойчивые технологические барьеры и преимущество первопроходца (Рисунок 8).

Рисунок 8: Индекс способностей Epoch AI, Источник данных: Epoch AI

Барьеры входа на рынок больших моделей оказались ниже ожидаемых в основном по следующим причинам: (1) Ожидания высокой будущей доходности больших моделей побудили инвесторов активно финансировать организации-разработчики через PE, VC, CVC (VC внутри крупных компаний), IPO и другие способы, значительно снизив финансовые барьеры. (2) Существование открытых моделей и практика «дистилляции» снижают затраты на обучение для последователей, позволяя им с меньшими затратами усваивать и воспроизводить проверенные технические достижения, сокращая технологический разрыв между лидерами и догоняющими, значительно снижая технологические барьеры. (3) Высоко открытый и мобильный рынок труда позволяет высококвалифицированным специалистам в области ИИ относительно свободно переходить из одной компании в другую, что снижает кадровые барьеры для компаний и ускоряет распространение передовых технологий больших моделей между компаниями.

В заключение, на основе приведенного анализа и данных таких организаций, как OpenRouter и Epoch AI, текущий рынок API больших моделей обладает основными характеристиками рынка монополистической конкуренции.

Перспективы прибыльности рынка API больших моделей

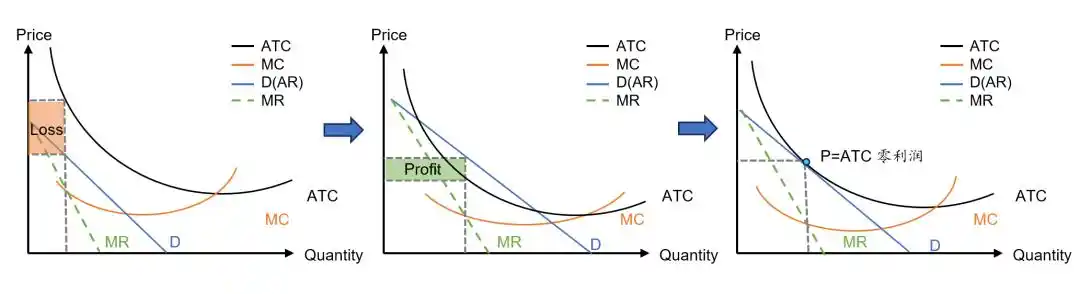

Как правило, на рынке монополистической конкуренции компании в краткосрочной перспективе могут, опираясь на дифференциацию продукта, получить ограниченную ценовую власть и, соответственно, сверхприбыль (центральный график на Рисунке 9). Однако сверхприбыль привлекает новых участников на рынок, что снижает спрос на продукцию существующих компаний, смещает кривую спроса, с которой они сталкиваются, вниз, сокращая пространство для сверхприбыли до тех пор, пока оно не приблизится к нулю, и рынок не достигнет долгосрочного равновесия (правый график на Рисунке 9). Другими словами, на рынке монополистической конкуренции, хотя компании могут получать сверхприбыль в краткосрочной перспективе, в долгосрочном равновесном состоянии эта сверхприбыль в конечном итоге исчезнет.

Рисунок 9: Возможные пути развития рынка API в условиях монополистической конкуренции

Учитывая, что текущий рынок API больших моделей соответствует характеристикам рынка монополистической конкуренции, указанный механизм применим и к нему. Однако, из-за высоких первоначальных инвестиционных затрат на большие модели, несмотря на быстрый рост рыночного спроса, кривая спроса (D) для подавляющего большинства компаний пока не пересекла кривую средних общих затрат (ATC), поэтому они находятся в убытке (левый график на Рисунке 9).

Конечно, учитывая экспоненциальный рост спроса на большие модели (кривая спроса сместится вверх) и быстрое снижение затрат на обучение больших моделей (кривая средних общих затрат сместится вниз), в какой-то момент в будущем кривая спроса (D) может превысить кривую средних общих затрат (ATC), что позволит достичь прибыльности (имеется в виду сверхприбыль, центральный график на Рисунке 9). Недавние показатели Anthropic как раз подтверждают эту динамику.

Однако, как упоминалось ранее, в условиях монополистической конкуренции сверхприбыль привлекает больше компаний в этот сегмент рынка (или выражается в том, что другие компании изо всех сил стараются сократить технологический разрыв и разницу в качестве продукта с лидирующими компаниями), что снижает спрос на продукцию существующих или лидирующих компаний, заставляя кривую спроса, с которой сталкивается отдельная компания, смещаться вниз, что приводит к постепенному исчезновению сверхприбыли (правый график на Рисунке 9).

Очевидно, что в условиях монополистической конкуренции разработчикам моделей непросто достичь устойчивой экономической прибыли или сверхприбыли. Из-за высоких затрат на обучение больших моделей, быстрой итерации моделей и острой ценовой конкуренции многие компании вынуждены выпускать новое поколение моделей, еще не окупив затраты на предыдущее, что приводит к хроническим убыткам. В долгосрочной перспективе участники с недостаточным капиталом и слабыми коммерческими возможностями могут быть вынуждены уйти с рынка, доли рынка, вероятно, будут постепенно концентрироваться у нескольких ведущих компаний, обладающих одновременно капиталом, технологиями, брендом и экосистемой, что приведет к эволюции структуры рынка от монополистической конкуренции к олигополии.

Однако, даже двигаясь в сторону олигополии, смогут ли разработчики больших моделей достичь устойчивой прибыли, зависит от того, какую конкурентную стратегию используют компании-олигополисты. Согласно теории фирмы, типичными формами олигополистической конкуренции являются ценовая конкуренция (конкуренция Бертрана, Bertrand Competition) и количественная конкуренция (например, конкуренция Курно, Cournot Competition; или конкуренция Штакельберга, Stackelberg Competition). В модели конкуренции по Бертрану, из-за ценовой конкуренции, равновесная рыночная цена будет приближаться к предельным затратам, и компании не смогут получить сверхприбыль. В моделях конкуренции Курно или Штакельберга равновесная рыночная цена может быть выше предельных затрат компании, что формирует положительную единичную прибыль. Однако, учитывая, что разработка больших моделей связана с очень высокими постоянными затратами (например, НИОКР, обучение, инфраструктура вычислений и т.д.), если единичная прибыль недостаточна для покрытия первоначальных инвестиций, даже если компании-олигополисты используют количественную конкуренцию, трудно сказать, смогут ли они в конечном итоге достичь общей прибыльности.

В реальности, во многих олигопольных отраслях (таких как телекоммуникации, авиация, автомобилестроение, нефтяная промышленность, платформы доставки еды и т.д.) компании-олигополисты не всегда получают высокую прибыль, а лишь обычную или низкую прибыль (и часто несут убытки), что подтверждает приведенную теорию.

Заключение

В заключение, текущий рынок API-вызовов больших моделей имеет структуру монополистической конкуренции с множеством игроков и низкой степенью концентрации рынка, почти все разработчики больших моделей находятся в состоянии убытка. Хотя спрос на рынке API растет экспоненциально, из-за низких барьеров входа предложение больших моделей также быстро расширяется, что приводит к тому, что разработчики больших моделей не могут достичь прибыльности в условиях расширения рыночного спроса, а сталкиваются с усиливающейся конкуренцией.

Теоретически, некоторые компании могут достичь краткосрочной сверхприбыли за счет технологического превосходства или адаптации к сценариям использования, добившись дифференциации продукта и получив определенную степень ценовой власти в соответствующей рыночной нише. Однако из-за ограниченных технологических барьеров, высокой эластичности спроса по цене и низкой лояльности пользователей, даже достигнутая сверхприбыль трудно поддерживать. В долгосрочной перспективе компании, несущие длительные убытки, будут вынуждены уйти с рынка, доли рынка, вероятно, будут постепенно концентрироваться у нескольких ведущих компаний, что приведет к эволюции структуры рынка от монополистической конкуренции к олигополии.

Однако, даже в условиях олигополии прибыльность компаний остается неопределенной и зависит от того, используют ли конкуренты ценовую или количественную конкуренцию. Если не удастся скоординировать конкурентные стратегии с конкурентами или создать эффективные дифференцирующие барьеры, компании-олигополисты не обязательно смогут достичь устойчивой прибыльности, а огромные первоначальные инвестиции в разработку могут не полностью окупиться.

В заключение, хотя технологическая ценность и рост спроса на большие модели не вызывают сомнений, компании, просто «продающие токены», не обязательно смогут достичь долгосрочной прибыльности. Поэтому инвесторам необходимо трезво оценивать оценку таких компаний, как OpenAI, а самим разработчикам больших моделей — тщательно выбирать свою бизнес-модель и рыночную нишу.

Для инвесторов необходимо обратить внимание на три момента.

Во-первых, поскольку потенциал роста спроса на большие модели еще велик, инвесторам будет трудно подтвердить или опровергнуть свои суждения о прибыльности разработчиков больших моделей и обоснованности их оценки в краткосрочной перспективе. Поэтому, даже если рыночная оценка разработчиков больших моделей необоснованна, корректировка оценки, вероятно, будет длительным процессом, и нельзя исключать сохранение нерациональных цен на рынке в течение довольно долгого времени.

Во-вторых, в данной статье обсуждается только одна бизнес-модель — API-вызовы («продажа токенов»), и выводы не применимы к трем другим бизнес-моделям (подписка, контракты или модель «AI+»). Поэтому для разработчиков больших моделей, использующих несколько бизнес-моделей, нельзя использовать выводы данной статьи для определения обоснованности их оценки, необходимо также учитывать долгосрочную ценность других бизнес-моделей.

В-третьих, даже для разработчиков больших моделей, использующих в основном модель API-вызовов, не исключено, что в будущем они скорректируют бизнес-стратегию, внедрят несколько бизнес-моделей, предложат новые продукты или услуги, откроют новые сценарии применения или проведут инновации в бизнес-модели, получив таким образом новые возможности для развития. Поэтому их оценка должна быть динамичной, с постоянным отслеживанием и обновлением.

Что касается разработчиков больших моделей, им следует обратить внимание на то, что четыре бизнес-модели применения больших моделей соответствуют разным сегментам рынка, и их логика прибыльности различна. Например, модель «AI+» предполагает внедрение большего количества функций ИИ в существующие продукты или услуги, что помогает повысить ценность существующих продуктов или услуг для пользователя, усилить существующие дифференцирующие барьеры и лояльность клиентов, помогая компании достичь более широкой и устойчивой прибыльности. Контрактная модель часто глубоко интегрируется с приватными данными пользователей, рабочими процессами и бизнес-системами, затраты на миграцию для пользователей могут быть выше, лояльность может быть выше, прозрачность цен (сопоставимость) также ниже, а ценовая власть разработчиков больших моделей больше, поэтому более вероятно возникновение и сохранение сверхприбыли. По сравнению с моделями «AI+» и контрактной моделью, модель подписки по структуре рынка, характеристикам пользователей, лояльности пользователей, прозрачности цен, эластичности спроса по цене ближе (но отличается) к модели API-вызовов. Поэтому выводы данного исследования также в определенной степени применимы к разработчикам больших моделей, использующим бизнес-модель подписки. Конечно, эти три бизнес-модели требуют более глубокого и детального изучения. Но независимо от выбранной бизнес-модели, если компания сможет создать дифференцирующие барьеры в области возможностей модели, адаптации к отрасли, корпоративных рабочих процессов, экосистеме приложений и т.д., она сможет снизить чувствительность пользователей к цене, усилить лояльность клиентов и получить более стабильное право на ценообразование в своей рыночной нише, в конечном итоге достигнув устойчивой прибыльности.

Наконец, стоит отметить, что в отличие от разработчиков больших моделей, которые сталкиваются с острой конкуренцией на агрегирующих платформах и не могут достичь устойчивой прибыльности, платформы агрегации API больших моделей (такие как OpenRouter), возможно, смогут использовать «сетевой эффект» для создания устойчивых коммерческих барьеров. Будучи точкой входа для распределения запросов API-вызовов, агрегирующая платформа с одной стороны подключается к разработчикам моделей, с другой — к разработчикам и корпоративным пользователям, обладая типичными характеристиками двустороннего рынка и потенциально формируя «двусторонний сетевой эффект»: чем больше подключено моделей, тем богаче выбор пользователей и привлекательнее платформа; чем больше пользователей на платформе, тем концентрированнее спрос на вызовы и сильнее желание разработчиков моделей подключиться. Если платформа сможет с помощью различных технических средств, индивидуализированных услуг и т.д., помимо «двустороннего сетевого эффекта», дополнительно усилить лояльность клиентов, возможно, ей удастся эффективно противостоять ценовой конкуренции со стороны аналогичных платформ, сохранить преимущество первопроходца и добиться результата «победитель получает все». Этому вопросу можно посвятить более глубокое исследование.

Справочные материалы:

[1] Reuters: «OpenAI CFO says annualized revenue crosses $20 billion in 2025», 19 января 2026 г.

[2] The Information: «OpenAI Projections Imply Losses Tripling to $14 Billion in 2026», 9 октября 2024 г.

[3] Reuters: «Anthropic nears first quarterly profit», 21 мая 2026 г.

Сун Минчунь Старший экономический советник Tencent Group

Чэн Ваньцин Менеджер по бизнес-анализу Tencent Group

Эта статья взята с официального аккаунта WeChat «Tencent Research Institute» (ID: cyberlawrc), авторы: Сун Минчунь, Чэн Ваньцин