“资产的价值取决于它的流动性,当投资者将市值等同于代币的流动性时,市值作为一种指标变得特别具有误导性。”

市值是加密货币价值合法化最常用的指标之一。我们经常听说一个代币进入市值前10名,像BNB这样的代币在进入前5名后成为头条新闻,巩固了它在加密生态系统中的支柱地位。然而,只需要快速浏览前20或30个代币,就会意识到并非所有的市值都是平等的。FTT在崩溃前是排名前20的代币,LUNA曾经排名前10。虽然市值是对代币价值的粗略估计,但资产的价值取决于它的流动性。

当涉及到我们在当前熊市中经历的流动性紧缩时,情况尤其如此。正如我将在本文中展示的那样,当投资者将市值等同于代币的流动性时,市值作为一种指标变得特别具有误导性。

为什么流动性排名系统是必要的?

缺乏风险管理,或者更具体地说,缺乏流动性管理,似乎是我们今年看到的多起危机中反复出现的主题。无论是Celsius持有过多的stETH无法赎回,还是FTX持有大约占一半资产负债表的 FTT,这是一种几乎没有流动性或用例的代币。

需要一个更彻底的方法来评估代币,流动性必须成为投资者未来适当评估其持有风险的一个指标。简单地将流动性等同于市值是不够的,因为存在一些较大的异常值。

我提出了一个流动性排名系统,来估算每个主要代币固有的流动性风险。在较高的层次上,决定排名的三个标准是:交易量、市场深度和价差。结合这三个指标获得平均排名,使我们能够全面衡量每个代币的流动性,我们可以检查它与市值的比较,以发现差异。

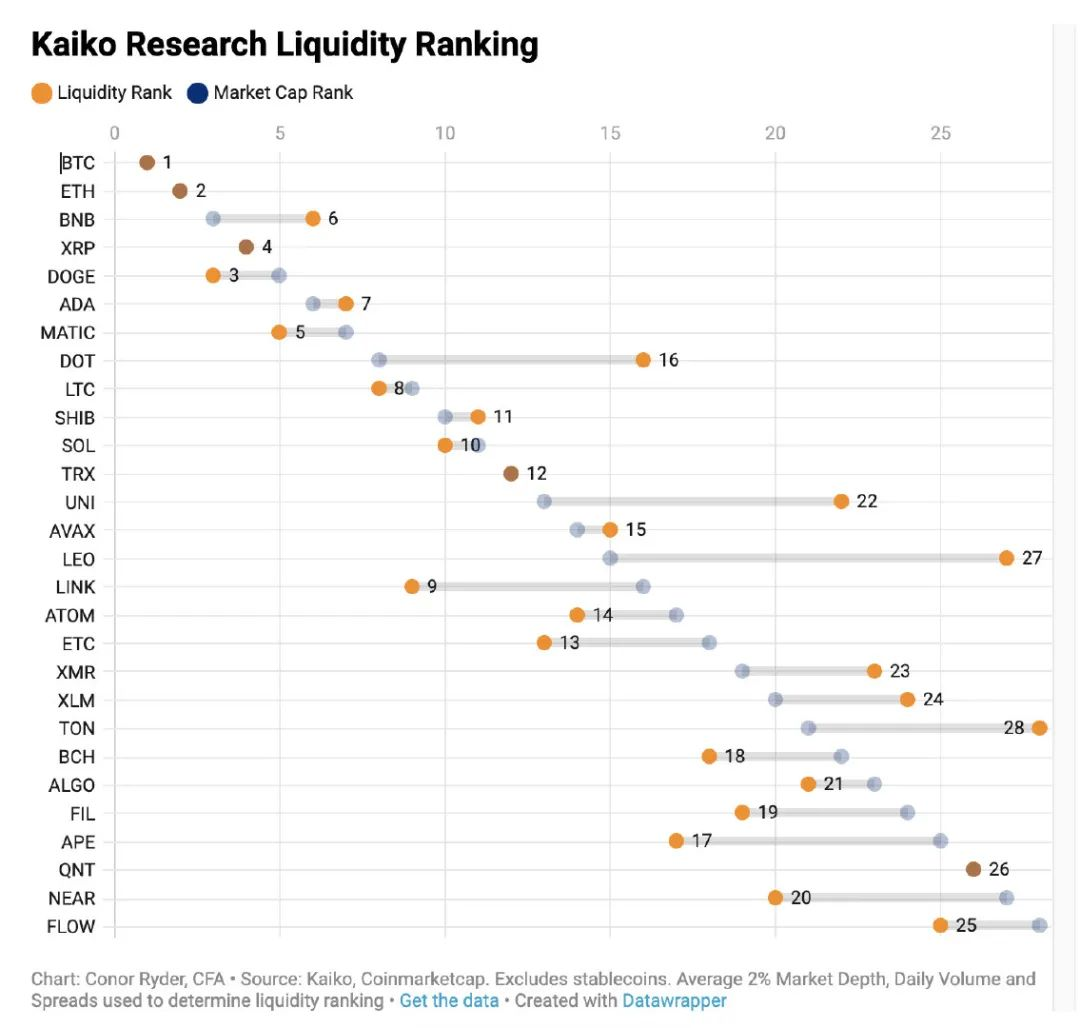

下图是最终结果:

大家应该已经发现异常值了,我将在本文后面更详细地讨论它们。现在,是需要向大家展示是如何在粒度层面上达到流动性排名的,以介绍一种更稳健的流动性管理方法。

数据

28个代币按市值排名,不包括稳定币和打包代币。对于交易量和市场深度,数据汇总了16个流动性最大的中心化交易所所有活跃的USD、BUSD、USDT 和 USDC计价的币对。这包括了大部分的市场活动。

对于价差,只使用了币安的数据,币安是市场上流动性最大的交易所。这样做是因为在采用平均价差时异常值可能会导致问题。例如,仅仅一个非流动性市场就会导致平均价差飙升,这并不能反映代币的真实流动性。

最后需要说明的是,这个流动性分析是第一次迭代。下面三个标准用于得出每个代币的流动性排名:

交易量

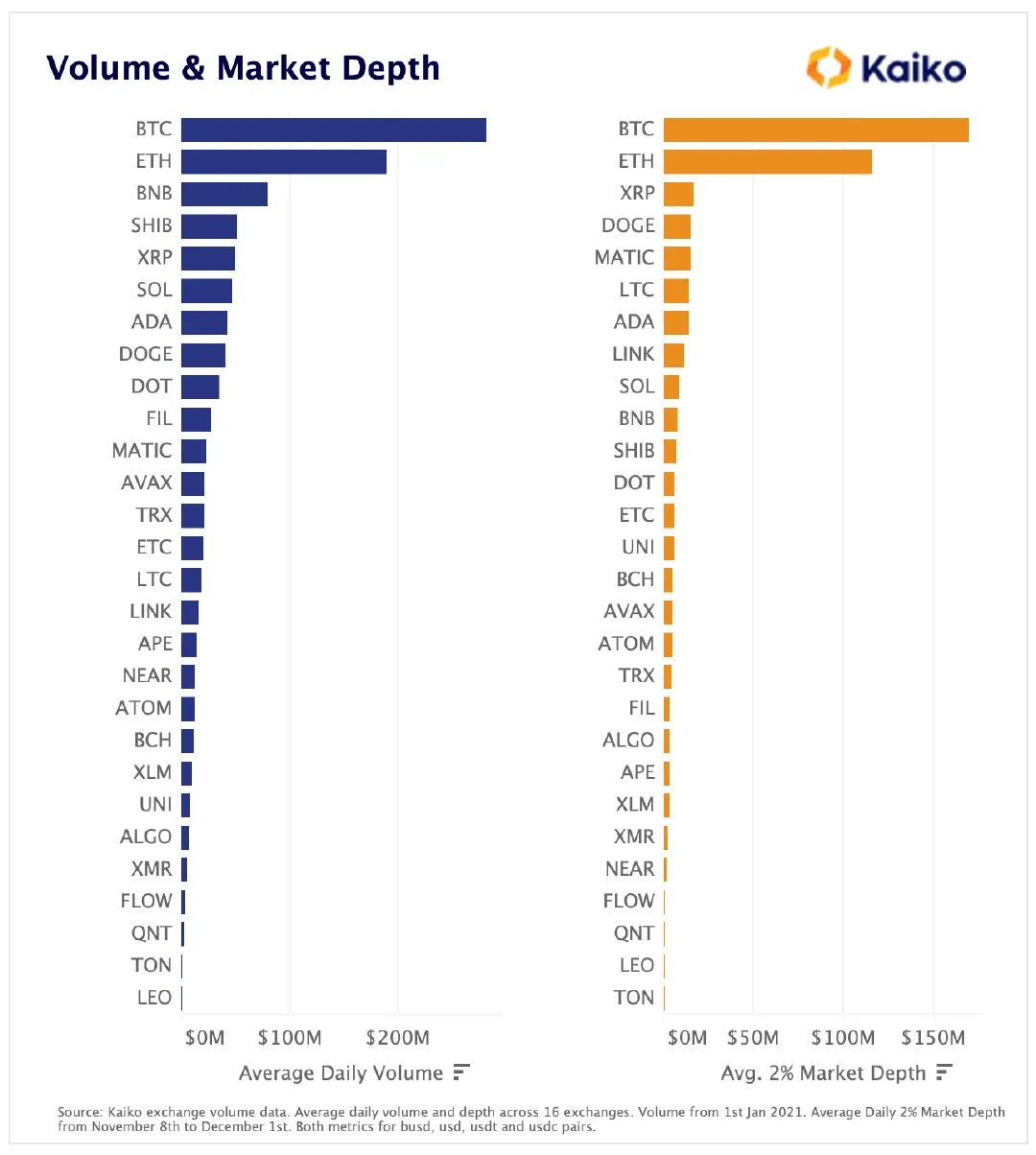

从历史上看,用于衡量加密货币流动性的最常用指标是每日交易量,特别是在中心化交易所。成交量与市场深度和价差等订单簿流动性指标密切相关。交易量较高的代币通常有更深的订单簿,这使交易者能够在对价格影响有限的情况下交易资产。但是,在加密市场中,这种相关性可能存在差异。例如,虚假交易或其他类型的市场操纵可以使代币在没有深度订单簿的情况下显得非常具有流动性,这意味着仅凭交易量是不足以充分评估流动性的。

市值和交易量往往有很强的相关性,但也有明显的差异,这表明代币的流动性并不像它看起来的那么高。

比较突出的代币有:

SHIB:以狗为主题的代币表现强劲,SHIB的日交易量排名第4,击败了其他几个市值更高的代币,包括DOGE。

LEO:Bitfinex的代币在交易量方面排在最后,尽管其市值处于中等水平。

FIL:Filecoin在中心化交易所中算是交易量非常大的,日均交易量达到2900万美元,在交易量中排名第10。

下面,我们绘制了所分析的每个代币的交易量和市场深度的排名。

市场深度

市场深度即使不是市场流动性的最佳指标,但也是其中之一,因为它为我们提供了价格的一定百分比范围内可用流动性的确切美元数字。市场深度考虑了未平仓订单的整体水平和广度,而且它是根据中间价两侧各价格水平的买卖订单数量计算得出。在本分析中,选取2%的市场深度。

如果给定代币的市场深度“深”,这意味着在买入价或卖出价两侧都有足够的未平仓订单量,这最终使以反映其内在价值的价格来交换资产会更容易。市场深度越不深,较大的市场订单就越容易影响价格。

一些突出代币有:

LINK:尽管市值仅排名第16位(不包括稳定币),但Chainlink的代币深度令人印象深刻,总体排名第8位。

BNB:可以说是最令人惊讶的,因为它是流动性最大的交易所的原生代币,BNB在市场深度方面总体排名第10,而市值排名第3。

LTC:莱特币在所有代币深度中排名第6。

价差

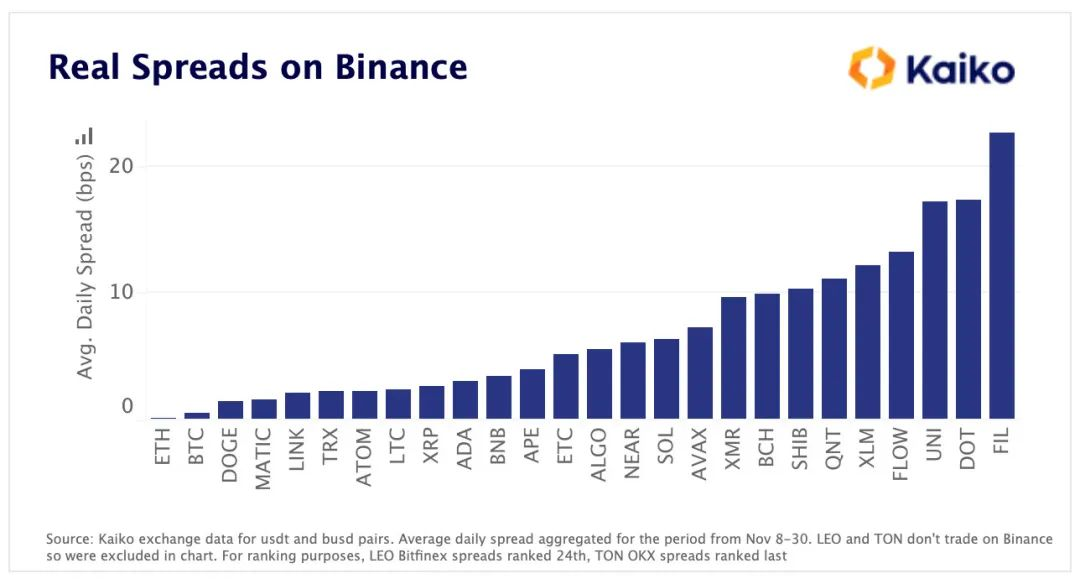

在传统金融中,买卖价差是评估市场流动性时最常用的指标。价差的计算方法是取某一时刻资产订单簿上的最佳出价和最佳要价之间的差值。

通常情况下,价差越小,市场的流动性就越强。较大的价差表明资产的流动性较弱,以稳定的价格交换资产将更加困难,因此从投资角度评估资产的整体流动性时,它是一个重要的指标。币安11月份的平均价差如下图所示,按价差从小到大排序。

有趣的是,ETH在币安上的价差比BTC更小,但这可以用取消大多数币对的 BTC 交易费用来解释,而ETH在交易所上的费用取消只是在夏天临时的。这导致做市商扩大了对BTC的价差,以补偿0费用。

突出的代币有:

DOT:Polkadot 的代币市值排名第8,在币安的代币中价差是第2大的。

DOGE:狗狗币击败了BNB、ADA和XRP等,在币安上的价差排名第3。

ATOM:尽管市值仅排在第17位,但价差却令人印象深刻地排在第7位。

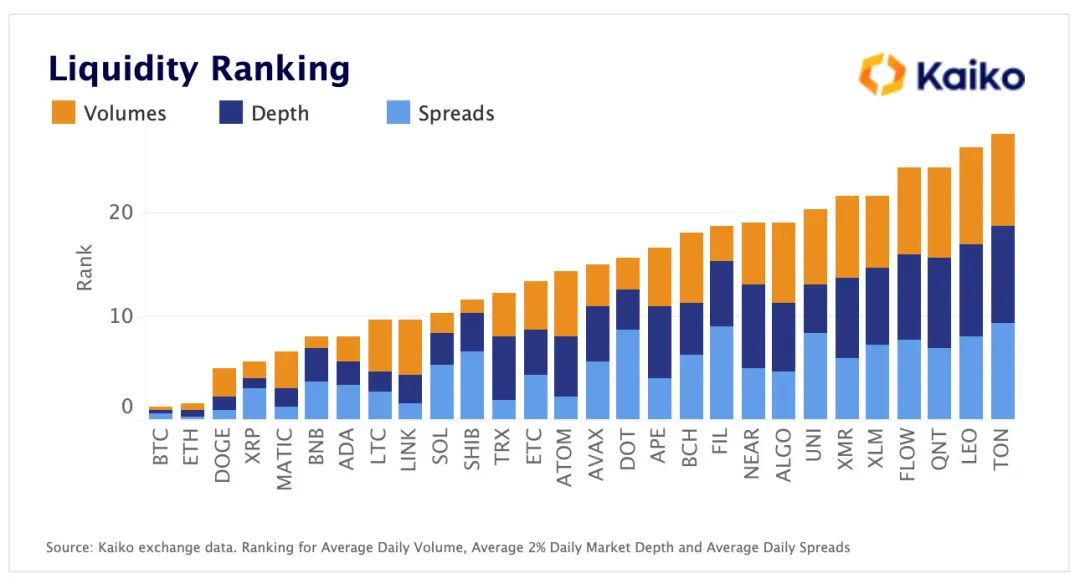

总流动性排名

将三个指标放在一起并得到平均值,可以让我们得出每个代币的整体流动性排名。在下面的图表中,我们可以看到每个指标对代币总体排名的贡献。

对于交易量和深度,排名最高的代币将具有每个度量的最高数量。对于价差,排名最高的代币将具有最低的度量。

例如,尽管 BNB 在所有代币中排名第3,但由于其在深度和价差方面的排名不佳,总排名第6。LINK在价差和深度指标上表现良好,但因其在中心化交易所的交易量较低而有所下降,相对于其市值而言,流动性排名第9。

赢家和输家

这让我们了解了得出流动性排名的标准和指标。现在,我们可以回顾第一张图表,在比较流动性和市值时,仔细观察代币的排名高低。下图说明了每个代币的两种排名之间的差异。

赢家:

DOGE在所选代币的市值中排名第5,但在流动性排名中排第3。对于Meme币来说,这一令人印象深刻的成就可以归功于其第3低的价差和第4好的市场深度。

LINK由于其在价差和深度方面的出色得分,排名第9位。Chainlink的代币市值仅排名第16位,因此比其市值所暗示的更具流动性。

ETC和BCH的流动性相对于他们的市值来说是令人印象深刻的,这应该让硬分叉的投资者放心。

市值较低的代币ALGO、FIL、APE、NEAR和FLOW都比它们的排名所显示的更具流动性。APE是流动性比其市值更强的代币中最大的异常值,在流动性最高的代币中排名第17位,在市值最大的代币中排名第25位。

输家:

BNB的流动性不如我预期的那么好。作为流动性最高的交易所,BNB在深度和价差指标上表现不佳。BNB排名第6,比其市值低3位。

从流动性的角度来看,DOT表现不佳,尽管是市值第8大的代币,但仅排名第16位。正如我们之前看到的,DOT在价差排名中排名第2。

UNI和LEO是两个市值下跌幅度最大的代币。UNI辩护称,它的主要用途不是用于中心化交易所,它的功能是DeFi原生代币。因此,看到它在中心化流动性指标上表现不佳并不令人意外。另一方面,LEO与BNB和FTT属于同一类别。它的主要用例是非常小众的,它就是为该交易所的用户提供一些好处而已。 LEO的流动性对代币持有者来说是一个相当大的问题,因为尽管它是市值第14大的代币,但它在我们的流动性排名中排名倒数第2。

从流动性的角度来看,市值前15位的代币似乎最具误导性。作为最大的代币,投资者更有可能认为所有代币的流动性都很好,流动性风险很低。可以从我们的流动性排名中看到,这是不成立的,前15个代币中有7个的流动性低于它们在市值排名中的地位。这些代币最有可能误导投资者,因此必须适当考虑其流动性风险。

结论

需要一种更彻底的估值方法,将流动性风险作为投资过程的一部分。这种流动性风险需要考虑交易量、市场深度和价差等因素,才能更全面地了解流动性。虽然不是完全万无一失,但本文提出的流动性排名系统通过考虑流动性的各个方面,提供了一种更全面的方法来评估持有特定代币的风险。DOT、BNB和LEO等异常值突出表明,投资者需要仔细考虑其持有代币的流动性,这是投资过程和头寸持续风险管理的一部分。