Rédigé par: Thejaswini M A

Traduit par: Saoirse, Foresight News

Dans le film "Les Affranchis" (Goodfellas), Ray Liotta a cette réplique : "Moins de paroles, plus d'argent." Cette phrase déchire le voile romantique qui idéalise le code moral de la mafia dans des œuvres comme "Le Parrain", révélant crûment la nature froide, parasitaire et purement intéressée du crime organisé. Par la suite, je vais utiliser une logique similaire pour parler des grandes entreprises technologiques.

Contrôlez les profits, et vous contrôlerez la valeur. Pour y parvenir, vous n'avez même pas besoin de construire un protocole de blockchain publique ou un projet. C'est une guerre pour les profits sans règles. Mais nous ne pouvons pas reprocher à Coinbase, Stripe ou Kraken de faire ce choix.

D'un point de vue commercial fondamental, leur manœuvre ressemble à un placement immobilier astucieux : s'emparer en premier des canaux de distribution du trafic. Aujourd'hui, ils détiennent le pouvoir de ces canaux et posent la question de manière condescendante : "Qui détient réellement le pouvoir de négociation ?"

Coinbase a construit sa propre blockchain ; Stripe a dépensé 1,1 milliard de dollars pour acquérir une infrastructure qu'il aurait pu louer ; Kraken a dépensé 1,5 milliard de dollars pour acquérir une plateforme de trading de produits dérivés ; Apple a créé l'App Store. La logique de cette stratégie est la suivante : laissez les autres ouvrir le marché et assumer les risques initiaux, puis rachetez l'infrastructure sous-jacente lorsque la rentabilité du secteur est suffisamment attractive. La question centrale abordée dans cet article : vers quoi l'industrie se dirige-t-elle lorsque les canaux de distribution du trafic perdent leur valeur centrale ?

Coinbase compte 110 millions d'utilisateurs vérifiés. Pendant des années, ses produits de prêt aux utilisateurs ont été construits sur le protocole open-source Morpho, et tous les frais de protocole revenaient à Morpho. Plus tard, Coinbase a lancé sa propre blockchain de couche 2, Base. Morpho a choisi de se déployer sur Base uniquement parce que l'énorme base d'utilisateurs de Coinbase pouvait générer du volume de transactions. Aujourd'hui, les frais de séquencement générés par chaque transaction sur Base vont directement dans les poches de Coinbase, et non dans celles de Morpho.

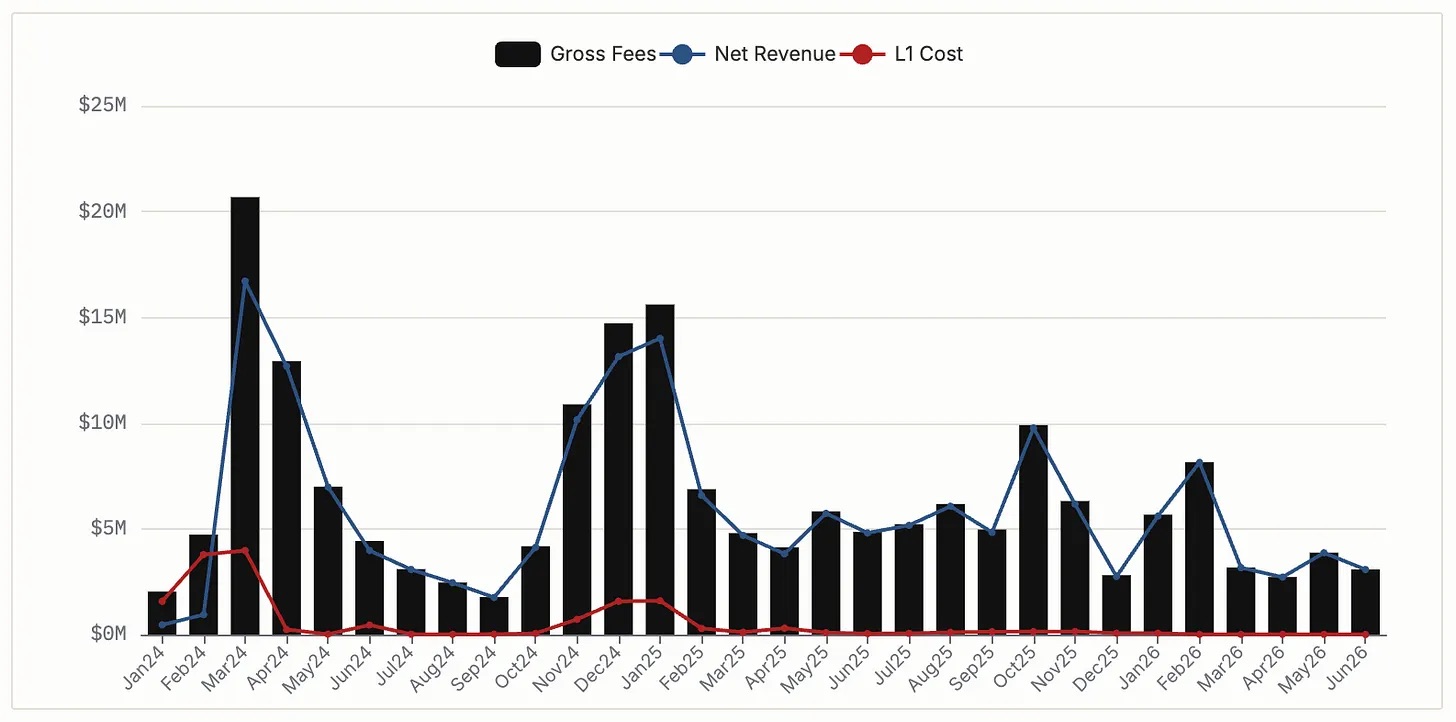

Base a généré 76 millions de dollars de revenus nets de frais de séquencement en 2024, et 74 millions en 2025. Jusqu'en février 2026, selon l'accord de licence, Coinbase devait partager une partie des revenus avec Optimism. Mais finalement, Coinbase a mis fin à la collaboration, est passé à une architecture sous-jacente développée en interne, et conserve désormais intégralement les 64 millions de dollars de revenus. Pendant ce temps, Morpho reste ancré sur Base et se porte bien, avec une valeur totale bloquée (TVL) de 2,5 milliards de dollars. Cependant, pour chaque transaction traitée par Morpho, une partie des bénéfices revient à Coinbase.

Revenus mensuels des frais de séquencement de Base, source : DeFiLlama

Coinbase s'appuie sur l'infrastructure sous-jacente de Morpho pour lancer un produit de prêt garanti par Bitcoin d'une valeur de 300 millions de dollars. Son Bitcoin enveloppé, le cbBTC, est le plus gros actif collatéral au sein de Morpho, représentant 38 % de la TVL totale du protocole. Cela crée une situation d'interdépendance : Morpho détient la capacité centrale sous-jacente des produits de crédit de Coinbase, tandis que Coinbase peut prélever une part des revenus sur toutes les activités de Morpho, rendant une séparation difficile pour les deux parties.

Prenons le cas de Stripe : début 2025, il a dépensé 1,1 milliard de dollars pour acquérir Bridge. Auparavant, ses activités de stablecoin reposaient sur l'infrastructure de Circle. Circle détenait le pouvoir d'émission des stablecoins et pouvait gagner les intérêts flottants générés par les actifs de garantie. À l'époque, tous les revenus des transactions de stablecoins de Stripe, d'une valeur de milliers de milliards, allaient à Circle. L'acquisition de Bridge a complètement inversé la situation. Bridge émet son propre stablecoin, l'USDB, garanti par des fonds du marché monétaire de BlackRock. Après le passage à l'USDB, les intérêts générés par cette énorme réserve restent entièrement au sein de l'écosystème Stripe. Le volume annuel des transactions de paiement de Stripe s'élève à 1,4 billion de dollars. Louer à long terme l'infrastructure de rentabilité d'un concurrent entraînait une perte de profit de plusieurs centaines de millions de dollars par an.

Patrick Collison a qualifié les stablecoins de "supraconducteurs à température ambiante de la finance". Dépenser 1,1 milliard de dollars pour s'approprier entièrement cet outil sous-jacent est bien plus rentable que de continuer à payer un péage à un concurrent.

Les échanges de spot purs ont un plafond de croissance naturel, les utilisateurs ne pouvant trader que quelques centaines de tokens. Mais Kraken voulait attirer les investisseurs institutionnels et les particuliers avertis, qui effectuent principalement leurs transactions via des contrats à terme et des produits dérivés sur marge. L'exploitation d'une activité de produits dérivés nécessite une inscription auprès de la Commodity Futures Trading Commission (CFTC) américaine, l'adhésion à la National Futures Association (NFA) et une licence de courtier-négociant, un ensemble de conformité qui prend des années à construire ; même en construisant à partir de zéro, les régulateurs peuvent rejeter la demande d'agrément pour diverses raisons imprévisibles.

C'est aussi la raison pour laquelle Kraken a jeté son dévolu sur NinjaTrader. L'acquisition de 1,5 milliard de dollars en janvier 2025 a non seulement apporté 1,7 million de comptes de trading financés, mais surtout, elle a directement fourni à Kraken l'ensemble complet des licences de courtier-négociant qu'il aurait eu du mal à développer et obtenir rapidement par lui-même.

En acquérant des agréments conformes existants, Kraken s'est complètement affranchi de sa dépendance à l'égard de partenaires externes. Il détient désormais l'ensemble complet du système technologique et des licences, sans avoir besoin de s'appuyer sur d'autres ou de passer des années à attendre des approbations réglementaires.

Certains diront : les grandes entreprises absorbent de petits protocoles, n'est-ce pas la norme dans l'industrie ? Qu'y a-t-il de nouveau ?

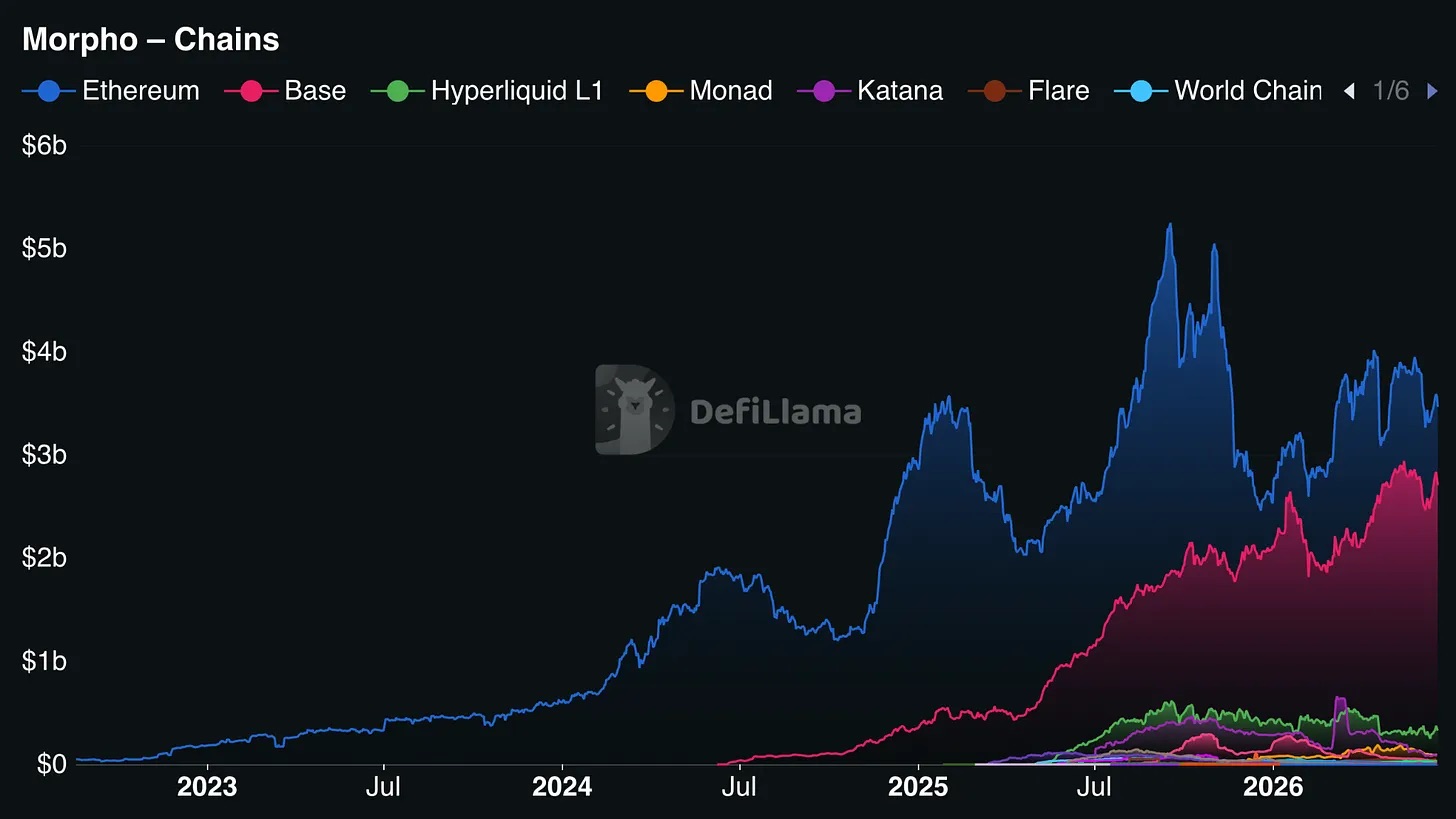

La valeur totale bloquée (TVL) de Morpho est de 6,4 milliards de dollars, dont 3,308 milliards déployés sur Ethereum et 2,488 milliards sur Base. Si Coinbase décidait de retirer Morpho et d'utiliser son propre protocole de prêt, Morpho perdrait directement 39 % de sa TVL ; mais il conserverait 52 % de son stock sur Ethereum, tout en continuant à se déployer sur plusieurs blockchains comme Hyperliquid L1, Monad, Arbitrum, et ses opérations globales pourraient toujours fonctionner de manière stable.

Répartition de la TVL de Morpho par blockchain, source : DeFiLlama

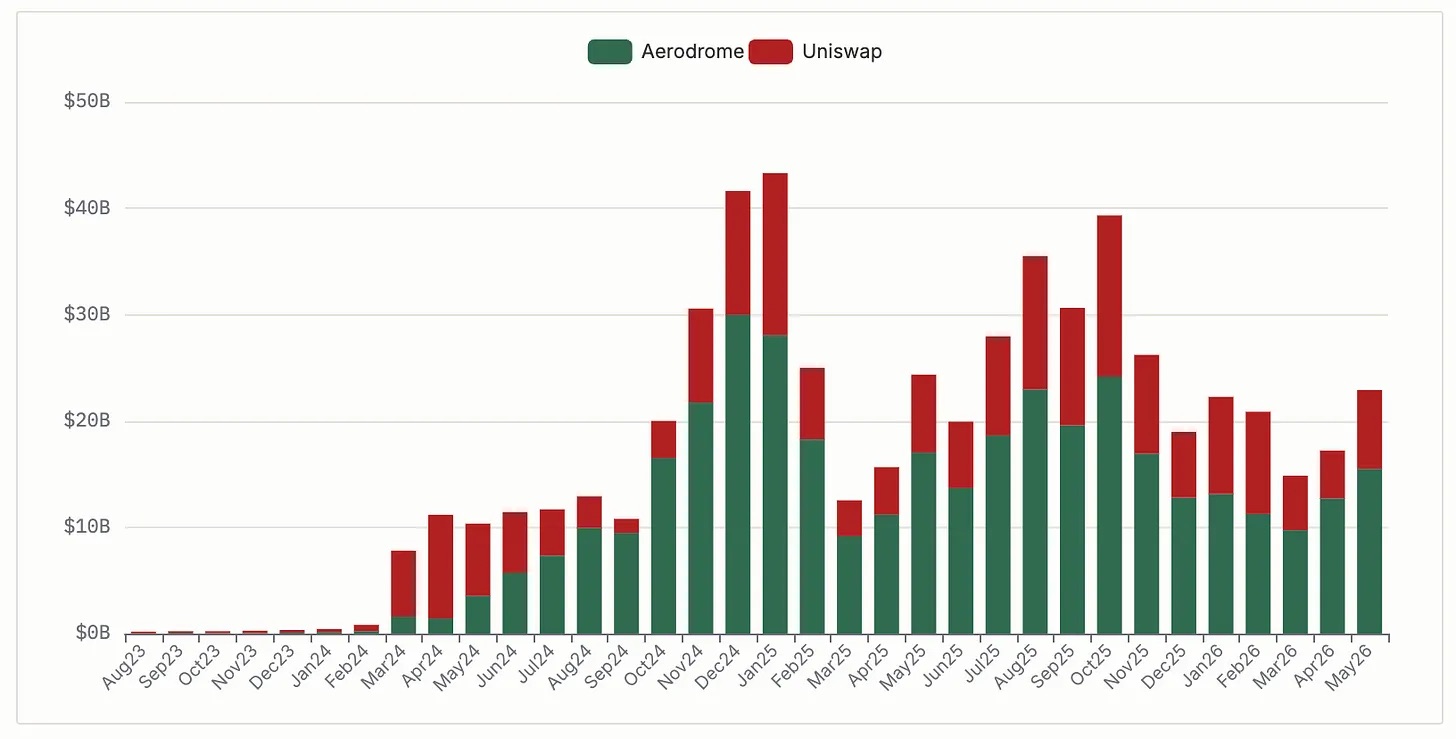

Le cas d'Aerodrome sur la blockchain Base illustre clairement l'impact qu'un opérateur de blockchain favorisant ses propres concurrents peut avoir sur l'industrie. Aerodrome est un échange décentralisé (DEX) natif de Base, dont l'architecture est optimisée pour Base. Coinbase Ventures détient environ 20 millions de dollars en tokens AERO, ce qui constitue son plus gros investissement en tokens de liquidité ; parallèlement, l'équipe du projet, en verrouillant des tokens AERO pour voter, oriente la liquidité vers les produits de Coinbase, y compris les pools de cbBTC. Aerodrome capture environ 51 % du volume des transactions sur les DEX de Base, avec un pic de 77 % en septembre 2024. Uniswap, déployé sur 44 blockchains, est le deuxième plus grand DEX sur Base, avec 30 % du volume. Même en perdant la première place sur une seule chaîne, Uniswap n'a pas disparu : en 2025, il a réalisé 212 milliards de dollars de volume sur Base, avec un volume mensuel estimé à 73 milliards de dollars sur l'ensemble des chaînes.

Part du volume des échanges décentralisés sur Base, source : DeFiLlama

Ce cas confirme que le déploiement multi-chaînes est une barrière naturelle pour les protocoles. Un projet déployé sur une seule blockchain voit son destin entièrement contrôlé par l'opérateur de la chaîne – qui peut à tout moment favoriser un concurrent pour réduire son espace de survie ; en revanche, un protocole multi-chaînes peut continuer à fonctionner normalement sur ses autres marchés même s'il perd une chaîne. Après avoir vu Uniswap perdre des parts de marché sur Base au profit d'Aerodrome, Morpho a rapidement accéléré son déploiement sur plusieurs blockchains. Les grandes plateformes de trafic peuvent s'infiltrer vers le bas pour contrôler l'infrastructure sous-jacente, tandis que les protocoles open-source peuvent s'étendre horizontalement sur plusieurs blockchains pour disperser les risques.

Si vous dépendez d'une infrastructure sous-jacente qui ne vous appartient pas, vous ne contrôlez pas vraiment votre entreprise. Celui qui contrôle la couche sous-jacente détient un pouvoir de négociation écrasant sur vous, peut définir votre expérience produit et, finalement, influencer votre stabilité opérationnelle. Pour des entreprises de cette taille, cette relation de dépendance entraîne des pertes de profit tangibles chaque jour. Cette logique commerciale n'est pas propre au secteur de la cryptographie : Amazon a construit ses barrières en s'appuyant sur AWS, Apple, autrefois limitée par la feuille de route des puces d'Intel, a passé des années à développer ses propres puces sur mesure pour s'émanciper.

Tout le monde peut consulter en temps réel les revenus que Coinbase tire des frais de séquencement de Base, et voir clairement la répartition de la TVL de Morpho sur les différentes blockchains. Cette appropriation de valeur se déroule en toute transparence, ce que les bénéfices internes de l'infrastructure d'entreprises Internet traditionnelles comme Amazon ne peuvent pas faire.

L'industrie pourrait évoluer vers un scénario potentiel : à l'avenir, le marché serait entièrement contrôlé par quelques géants comme Coinbase, Stripe, Kraken et quelques banques. Ils intégreraient toute la chaîne industrielle, du protocole sous-jacent aux cartes de paiement, les protocoles open-source ne servant qu'à combler les niches que les géants n'ont pas encore explorées. C'est une voie de développement tout à fait plausible pour la fintech. La technologie open-source ne serait plus un terreau fertile et libre pour l'innovation, mais se réduirait à un simple ruban adhésif pour colmater les minuscules interstices que les grandes entreprises n'ont pas encore envisagé de monétiser. Comme le dit une boutade : "Regardez ce petit protocole open-source de qualité, nous allons directement construire un système commercialisé dessus pour récolter le trafic."

Mais je tends vers un jugement plus optimiste : en considérant les nombreuses acquisitions actuelles, la probabilité d'un tel monopole complet n'est pas aussi élevée qu'il n'y paraît. Les protocoles sous-jacents sont difficiles à monopoliser par les géants, à l'instar des canaux de trafic. Morpho peut achever le déploiement sur une nouvelle blockchain en quelques semaines ; remplacer un protocole de prêt éprouvé en conditions réelles et profondément intégré aux systèmes backend des institutions a un coût économique extrêmement élevé, difficile à percevoir de l'extérieur. Le produit de prêt garanti par Bitcoin de 300 millions de dollars de Coinbase s'appuie toujours sur Morpho, car reproduire de zéro le système de sécurité de Morpho prendrait des années et introduirait des risques de sécurité que Coinbase ne veut pas assumer.

Les protocoles qui survivront à cette vague de consolidation des géants répondent tous à une condition centrale : avoir achevé un déploiement multi-chaînes complet avant que les géants du trafic ne construisent leurs propres écosystèmes, et s'être profondément intégrés dans les systèmes backend des grandes entreprises, rendant le coût économique de leur remplacement prohibitif. Même Robinhood, un géant du trafic avec une énorme base d'utilisateurs, a choisi d'intégrer Lighter, un échange perpétuel à preuve de connaissance nulle tiers, comme couche sous-jacente de trading. Robinhood Ventures a participé au tour de table de 68 millions de dollars de Lighter, et le fondateur Vlad Tenev entretient une communication étroite avec l'équipe du projet.

Si seuls les canaux de trafic pouvaient construire des barrières, Robinhood aurait pu tout développer en interne, comme Coinbase. Mais il ne l'a pas fait : concilier la vitesse de trading des échanges centralisés avec une logique d'appariement vérifiable par preuve de connaissance nulle est un problème technique de niche extrêmement difficile, que l'équipe de Lighter a mis plus d'un an à résoudre ; après évaluation, Robinhood a estimé que l'achat des droits d'utilisation d'une technologie mature était bien plus rentable qu'un développement interne à partir de zéro.

Actuellement, Morpho occupe une position favorable d'interdépendance mutuelle, et Uniswap est un pionnier de cette voie. La vitesse d'expansion des institutions et la vitesse d'expansion horizontale multi-chaînes des protocoles open-source sont en compétition, et le résultat final déterminera l'orientation de la structure de l'industrie.

Les activités sous-jacentes de géants comme Stripe et Coinbase s'appuient encore aujourd'hui sur des technologies open-source. À court terme, les protocoles open-source peuvent encore trouver une place stable. Dans deux ans, nous réexaminerons la structure de l'industrie.