Auteur original : Jia Liu

Le cuivre pourrait-il devenir une autre forme d'or à notre époque ?

Au cours des deux dernières années, le marché a compris les infrastructures d'IA comme une histoire de puces. Les GPU de NVIDIA, les capacités de production de TSMC, les rendements de la HBM, les goulets d'étranglement de l'emballage CoWoS, presque toutes les discussions ont tourné autour des tranches de silicium. Mais un centre de données d'IA ne se contente pas d'acheter des GPU et de les brancher pour qu'ils fonctionnent. Il nécessite également un raccordement au réseau électrique, des transformateurs, des canalisations de bus, des câbles, des systèmes de refroidissement liquide, des interconnexions par fibre optique et de grandes quantités de métal.

Dans notre précédent article « L'ère de l'IA, le moment de la "grande famine" pour la fibre optique et le cuivre », nous avons déjà évoqué brièvement un point : la demande de l'IA descend du niveau des puces vers celui de la fibre optique et du cuivre.

Cet article approfondit la manière dont le récit autour du cuivre a évolué cette année. Pourquoi le marché considère-t-il de plus en plus le cuivre comme l'or ? Pourquoi les capitaux macroéconomiques commencent-ils à acheter du cuivre ? Pourquoi les sociétés minières et les négociants en matières premières disent-ils tous qu'il n'y a « pas assez de cuivre » ? Pourquoi n'est-il plus seulement ce métal industriel utilisé pour juger des cycles économiques ?

Dr. Copper n'est plus seulement le reflet du cycle manufacturier

Dans le monde financier anglophone, il existe une vieille expression : Dr. Copper, que les médias financiers chinois traduisent parfois par « Docteur Cuivre ». Ce nom signifie que le prix du cuivre est comme un médecin de l'économie, capable de diagnostiquer à l'avance la santé de l'économie mondiale.

Car le prix du cuivre est indissociable du secteur manufacturier. Lorsque le lancement de projets immobiliers en Chine est important, que les stocks manufacturiers sont reconstitués, que la demande en électroménager, automobiles, câbles, tuyaux augmente, le prix du cuivre grimpe. Lorsque le cycle se retourne, le cuivre suit également la baisse. Le prix du cuivre est essentiellement le reflet du cycle immobilier chinois, du cycle manufacturier mondial et du cycle commercial.

Mais aujourd'hui, la demande de cuivre a de nouvelles variables : les centres de données d'IA, l'expansion des réseaux électriques, les véhicules électriques, le stockage d'énergie, l'industrie militaire, la réindustrialisation, tous augmentent la demande structurelle de cuivre.

Partout où l'électricité est utilisée, le cuivre est indispensable.

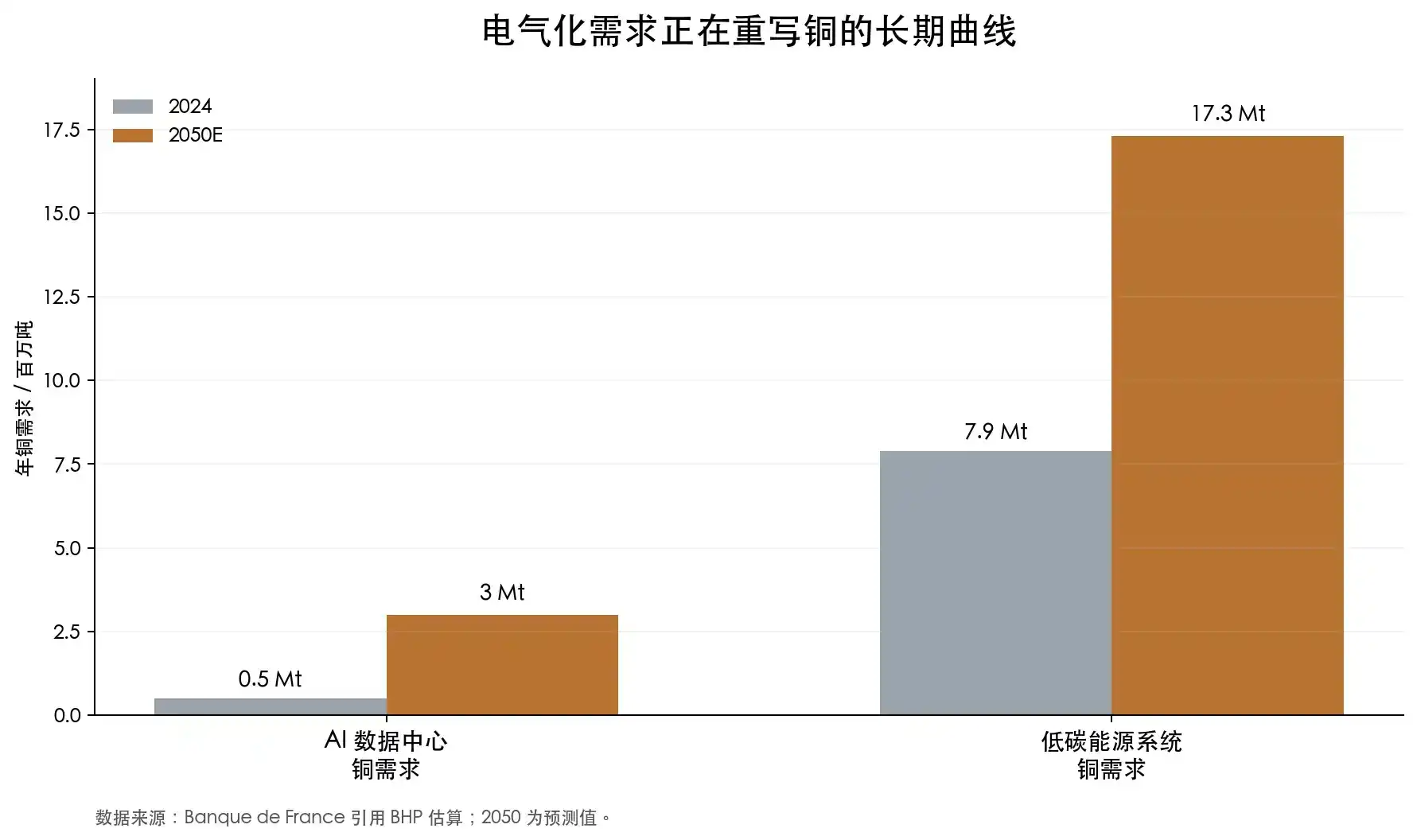

La Banque de France, dans une analyse sur les centres de données d'IA et le marché du cuivre, cite une estimation de BHP : la demande de cuivre pour les centres de données d'IA pourrait passer d'environ 500 000 tonnes en 2024 à environ 3 millions de tonnes d'ici 2050. Sur la même période, la demande de cuivre pour les systèmes énergétiques bas carbone pourrait passer de 7,9 millions de tonnes à 17,3 millions de tonnes. L'article cite également un cas concret : la construction du centre de données de Microsoft à Chicago a consommé 2 177 tonnes de cuivre.

Isolément, ce chiffre n'est pas particulièrement important sur le marché mondial du cuivre. Mais le point clé n'est pas la quantité de cuivre utilisée par un centre de données particulier, mais le fait que derrière un centre de données d'IA, il n'y a pas qu'une demande ponctuelle, mais tout un ensemble de besoins en infrastructures électriques. Plus les GPU sont denses, plus la puissance des baies est élevée, plus un centre de données ressemble à une usine à haute consommation d'énergie. Une usine a besoin d'électricité, et l'électricité nécessite un réseau, des transformateurs, des câbles, des canalisations de bus, des équipements de commutation et des systèmes de refroidissement.

Bien sûr, on ne peut pas non plus attribuer simplement toute l'histoire du cuivre à l'IA.

Richard Holtum, PDG du géant mondial du commerce de matières premières Trafigura, a rappelé lors de la LME Week 2025 que les centres de données et la défense sont certes en vogue, mais que l'essentiel de la demande de cuivre pour la prochaine décennie proviendra toujours des infrastructures traditionnelles, de la construction, de l'urbanisation et des biens de consommation. Il a également mentionné que la consommation de cuivre pour les climatiseurs dépassait encore celle des centres de données.

Ce point de vue offre également une nouvelle perspective : l'augmentation de la demande de cuivre n'est pas soutenue uniquement par l'IA, sa demande augmente parce que presque tous les scénarios d'utilisation de l'électricité se développent simultanément.

La plus grande logique de bull market du cuivre, c'est qu'on ne peut pas l'extraire assez vite

La première impression que beaucoup ont du cuivre est celle d'un « métal industriel », pensant toujours que si le prix augmente, les mines extrairont davantage et l'offre suivra naturellement. Mais la réalité n'est pas ainsi.

Pour une grande mine de cuivre, de la découverte, l'exploration, la confirmation des ressources, l'étude de faisabilité, le financement, les permis, la construction, jusqu'à la mise en production, il faut généralement plus d'une décennie. Un rapport de l'AIE montre qu'un nouveau projet de cuivre nécessite en moyenne environ 17 ans de la découverte à la production. Cela signifie que si le marché découvre soudainement en 2026 qu'il n'y a pas assez de cuivre, une nouvelle offre massive ne pourra pas nécessairement apparaître en 2028 ou 2029 ; une grande partie de l'offre devra attendre les années 2030.

Robert Friedland, fondateur et coprésident exécutif de la société minière canadienne Ivanhoe Mines, insiste constamment sur ce problème. Il est l'un des plus grands bulls du cuivre dans le secteur minier mondial, possédant le projet de cuivre de classe mondiale Kamoa-Kakula en République Démocratique du Congo. Son expression est toujours très radicale : le monde ne réalise pas encore de combien de cuivre il a réellement besoin. Au cours des dix dernières années, le monde n'a pas préparé suffisamment de nouvelles mines de cuivre pour l'ère de l'électrification.

Ce n'est pas seulement son jugement. Les données de l'AIE vont également dans ce sens.

La teneur moyenne des mines de cuivre dans le monde a diminué d'environ 40 % depuis 1991. Une baisse de teneur signifie que pour obtenir la même tonne de cuivre qu'autrefois, il faut maintenant extraire plus de minerai, consommer plus d'électricité, utiliser plus d'eau, traiter plus de stériles. L'AIE mentionne également que parmi les gisements de cuivre découverts au cours des 35 dernières années, seuls 5 % l'ont été au cours de la dernière décennie. Peu de nouvelles découvertes, baisse de la teneur des vieilles mines, allongement des délais de construction des projets, augmentation des dépenses en capital. L'AIE estime que, sur la base du pipeline de projets actuels, le marché du cuivre pourrait faire face à un déficit d'offre de 30 % d'ici 2035.

Le cuivre n'est donc pas un actif du type « l'offre apparaît immédiatement après une hausse des prix » comme dans un cycle de matières premières ordinaire. Les projets de mines de cuivre ressemblent de plus en plus à de grands projets d'infrastructure : il faut trouver le minerai, obtenir les permis, gérer les relations communautaires, résoudre les problèmes d'eau, faire face aux examens environnementaux et subir les changements de politique fiscale des pays ressources.

Le Chili, le Pérou, la RDC, la Zambie, l'Indonésie, la Mongolie, ces endroits ont tous d'importantes ressources en cuivre, et présentent également différentes formes de risques politiques, fiscaux, communautaires ou opérationnels. Plus le cuivre est stratégique, plus les pays ressources ont tendance à augmenter leur part ; plus le prix du cuivre est élevé, plus les sociétés minières risquent de faire face à des hausses d'impôts et à des renégociations.

La phase de fusion révèle également des tensions.

Après être entré dans une fonderie, le concentré de cuivre est transformé en cuivre raffiné. Les fonderies facturent aux mines des frais de traitement et d'affinage, appelés dans le secteur TC/RC (treatment charge et refining charge). Normalement, lorsque l'offre de concentré est abondante, les fonderies ont un fort pouvoir de négociation et les TC/RC sont élevés ; lorsque le concentré est rare, les fonderies se disputent la matière première et les TC/RC chutent.

Un aspect assez inhabituel en 2026 est que, tandis que le prix du cuivre atteint de nouveaux sommets, les frais de traitement en fonderie tombent à des niveaux historiquement bas. L'AIE indique que le TC/RC annuel de référence pour 2026 est tombé à 0 dollar par tonne, et que le TC/RC au comptant est négatif depuis 2024.

Cela est plus révélateur que le simple examen des stocks en bourse. Car le goulot d'étranglement du cuivre ne se situe pas seulement au niveau du produit fini raffiné, mais aussi au niveau des mines et du concentré. Si la matière première en amont est rare, même de nombreuses fonderies ne serviront à rien. La Chine a considérablement augmenté ses capacités de fusion du cuivre au cours des vingt dernières années. L'AIE indique que la Chine représente plus de 90 % de la croissance mondiale de la production de cuivre raffiné depuis 2005 et qu'en 2025, elle représentera environ la moitié de la production mondiale de cuivre raffiné. La capacité en aval est forte, mais les mines en amont sont tendues, ce qui amplifie la fragilité de la chaîne d'approvisionnement.

La rareté de l'or provient de ses réserves, de ses coûts d'extraction et de ses attributs monétaires. Le cuivre n'est certes pas de l'or, mais lorsque son offre nouvelle se ralentit de plus en plus, ses ressources se concentrent de plus en plus et ses attributs stratégiques se renforcent, il commence également à posséder une certaine sensation de rareté similaire à celle de l'or.

Pourquoi les capitaux macroéconomiques commencent-ils à aimer le cuivre

Autrefois, le cuivre appartenait principalement aux négociants en matières premières et aux analystes miniers. Aujourd'hui, il attire de plus en plus les capitaux macroéconomiques.

Prenez Stanley Druckenmiller, par exemple. Il est l'un des investisseurs macroéconomiques les plus connus aux États-Unis, ayant autrefois géré le Quantum Fund avec George Soros, avant de fonder Duquesne Family Office. Sa caractéristique est de jouer les grands cycles, avec des positions importantes sur des trades de haute conviction, c'est pourquoi le marché suit attentivement son opinion sur l'IA, le dollar, les obligations et les matières premières.

Il a récemment mentionné dans un entretien avec Morgan Stanley que son portefeuille était principalement piloté par l'IA ces dernières années, mais qu'il s'est maintenant tourné vers un positionnement plus macroéconomique et géopolitique. Il a mentionné détenir du cuivre, être bearish sur le dollar, et détenir également de l'or comme couverture géopolitique.

Sa logique est la suivante : si le dollar s'affaiblit, les matières premières libellées en dollars en bénéficieront. L'élargissement des déficits budgétaires, la poursuite des investissements publics, la hausse des risques géopolitiques favorisent les achats d'or ; dans le même environnement, l'expansion des réseaux électriques, l'industrie militaire, les centres de données d'IA, les systèmes énergétiques et le retour des activités manufacturières généreront également une demande pour des actifs physiques, et le cuivre se trouve à l'intersection de toutes ces tendances.

Druckenmiller représente la perspective des capitaux macroéconomiques, mais dans le monde du trading des matières premières, les expressions sont encore plus radicales.

Pierre Andurand en est l'exemple le plus typique. Il est un gérant de hedge funds européen renommé dans les matières premières, ayant commencé dans le trading énergétique, cofondé BlueGold Capital, puis fondé Andurand Capital. Il a donné un jugement très radical dans un entretien avec le Financial Times : le prix du cuivre pourrait atteindre 40 000 dollars la tonne dans les prochaines années.

L'opinion de Jeff Currie mérite également d'être mentionnée. Jeff Currie a longtemps été responsable de la recherche sur les matières premières chez Goldman Sachs, avant de rejoindre Carlyle. C'est l'une des personnalités les plus influentes de la recherche sur les matières premières à Wall Street. Il a déjà avancé l'expression « copper is the new oil » (le cuivre est le nouveau pétrole), signifiant qu'à l'ère de la transition énergétique, le cuivre pourrait jouer un rôle de ressource de base similaire à celui du pétrole à l'ère des énergies fossiles. En 2024, il a de nouveau qualifié le cuivre de l'un de ses trades ayant la plus haute conviction.

Les données montrent également que les capitaux affluent.

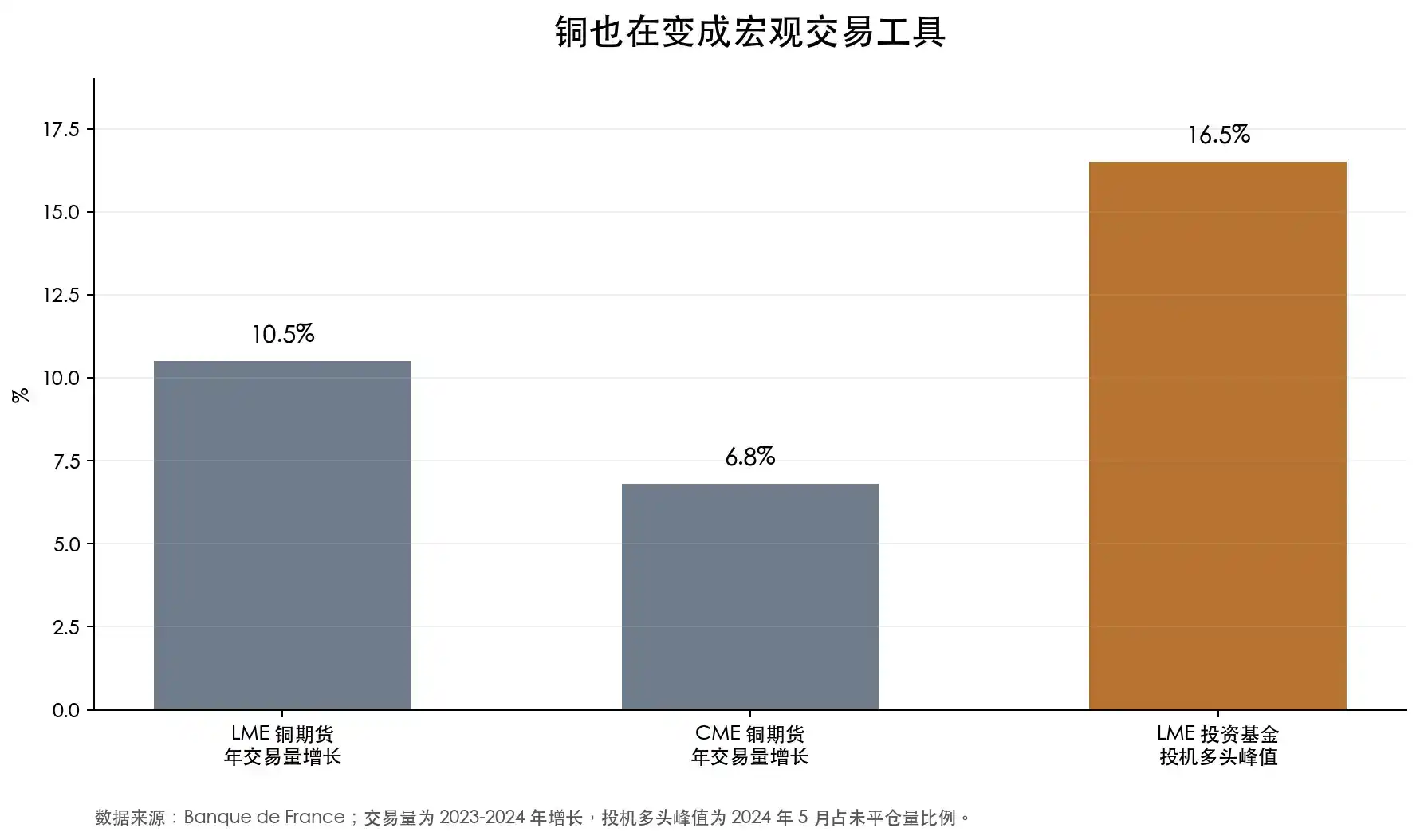

La Banque de France mentionne qu'entre 2023 et 2024, le volume annuel des transactions sur les contrats à terme du cuivre du LME a augmenté de 10,5 %, et celui du CME de 6,8 % ; sur le LME, les positions longues spéculatives des fonds d'investissement ont atteint 16,5 % des positions ouvertes en mai 2024. Il ne s'agit pas d'un simple recomplètement des stocks physiques, mais de capitaux financiers utilisant le cuivre comme outil de trading macroéconomique.

Actions minières du cuivre : l'effet de levier du cuivre

Dans un marché haussier de l'or, les actions aurifères amplifient généralement les fluctuations du prix de l'or. Dans un marché haussier du cuivre, les actions minières du cuivre ont un effet d'amplificateur similaire.

Une hausse du prix du cuivre représente une pression sur les coûts pour les utilisateurs finaux, mais pour les sociétés minières disposant déjà de capacités de production, cela peut signifier une expansion des marges. Par exemple, si le prix du cuivre passe de 9 000 dollars la tonne à 12 000 dollars la tonne, et si le coût en cash de la société minière n'augmente pas simultanément, une grande partie des 3 000 dollars supplémentaires ira directement dans le compte de résultats. C'est précisément pour cette raison que les actions minières du cuivre ont naturellement un levier opérationnel. Une hausse du prix du cuivre peut entraîner une hausse encore plus forte des bénéfices des sociétés minières ; une baisse du prix du cuivre entraînera une contraction plus rapide des bénéfices.

Ces deux dernières années, le marché a déjà pris en compte cet effet de levier.

Prenons l'exemple du marché A. De juin 2024 à juin 2026, China Molybdenum est l'exemple le plus typique de forte élasticité. Son argument principal réside dans ses actifs cuivre-cobalt en RDC, notamment Tenke Fungurume et KFM. En se basant sur une estimation approximative du prix de clôture ajusté, China Molybdenum a enregistré une hausse d'environ 129 % sur cette période, avec une hausse maximale approchant les 260 %. Il ne s'agit pas de la performance d'une action cyclique ordinaire, mais d'une revalorisation par le marché des ressources en cuivre à l'étranger.

Des sociétés comme Jiangxi Copper, Tongling Nonferrous Metals et Yunnan Copper reflètent mieux la volatilité combinée du prix du cuivre et de l'activité de fonderie. Jiangxi Copper a enregistré une hausse d'environ 82 % sur la période, avec un pic dépassant 200 % ; Tongling Nonferrous a progressé d'environ 77 %, avec un pic d'environ 159 % ; Yunnan Copper n'a augmenté que d'environ 29 %, mais a également atteint un pic de plus de 130 %.

Ces actions illustrent l'autre facette des actions minières du cuivre : en période de hausse, l'élasticité est importante ; en période de reflux, les corrections sont également brutales.

En observant les corrections depuis les sommets, la volatilité est plus évidente. Yunnan Copper a corrigé d'environ 45 % depuis son pic sur la période, Jiangxi Copper d'environ 41 %, China Molybdenum, North Copper, Zijin Mining ont également subi des corrections de plus de 30 %. Les actions minières du cuivre ne sont pas le prix du cuivre lui-même ; elles sont le résultat de l'interaction entre le prix du cuivre, les coûts, les stocks, les TC/RC, l'avancement des projets, les risques liés aux pays ressources et le sentiment du marché actions.

Sur le marché américain, le représentant typique des actions minières du cuivre est Freeport-McMoRan, ticker FCX. C'est l'un des principaux producteurs de cuivre américains, avec des actifs incluant Morenci aux États-Unis, Cerro Verde au Pérou et Grasberg en Indonésie. Pour les capitaux mondiaux, FCX est presque l'un des outils les plus couramment utilisés pour obtenir une exposition au prix du cuivre sur le marché américain. Les données de MarketWatch montrent que FCX a atteint un sommet sur 52 semaines à 72,09 dollars le 2 juin 2026, mais a chuté de 9,07 % en une seule journée le 5 juin, corrigeant de plus de 12 % par rapport au sommet en quelques jours.

Southern Copper, ticker SCCO, est un autre représentant de qualité des actions minières du cuivre. Ses actifs sont principalement au Pérou et au Mexique, avec une forte exposition au cuivre et une forte rentabilité. IBD a mentionné plus tôt cette année que SCCO avait progressé jusqu'à 55 % sur l'année et avait atteint un sommet historique. Comparé à FCX, SCCO ressemble davantage à un actif cuivre de haute pureté et de bonne qualité de bénéfices, mais il n'échappe pas non plus aux risques liés au prix du cuivre et aux pays ressources.

Si les investisseurs ne souhaitent pas miser sur une seule entreprise, ils peuvent se tourner vers les ETF sur les mines de cuivre. Par exemple, le Global X Copper Miners ETF, un ETF qui suit les sociétés minières de cuivre dans le monde.

Cependant, les actions minières du cuivre sont bien plus complexes que le cuivre.

La valeur d'une société minière ne dépend pas seulement du prix du cuivre, mais aussi de la teneur de la mine, du coût en cash, de la durée de vie des réserves, des dépenses en capital, du pays d'implantation, de la politique fiscale, des relations avec la main-d'œuvre, des permis environnementaux, des conditions de transport et de l'exécution par la direction. Le prix du cuivre peut revaloriser l'ensemble du secteur, mais à terme, une forte différenciation apparaîtra entre les entreprises.

Les risques liés aux pays ressources sont particulièrement importants. De nombreuses mines de cuivre de qualité se trouvent au Chili, au Pérou, en RDC, en Zambie, en Mongolie, en Indonésie. Une bonne dotation en ressources ne garantit pas une stabilité des rendements pour les actionnaires. Plus le cuivre a de la valeur, plus les gouvernements seront tentés de recalculer leur part ; plus le projet est grand, plus les problèmes communautaires, environnementaux, d'eau et d'infrastructure seront difficiles à gérer.

L'inflation des coûts peut également grignoter les bénéfices. Lorsque le prix du cuivre augmente, les coûts de l'énergie, des équipements, de la main-d'œuvre, de l'acier et du financement augmentent souvent également. Un projet de développement qui semble très prometteur peut, à cause de dépassements de budget en capital, de retards de mise en production, d'obstacles aux permis, ne finalement laisser que peu de bénéfices aux actionnaires.

Les sociétés minières de cuivre en phase de développement présentent des risques plus élevés. Leur récit porte sur les réserves et la production futures, mais de la ressource à la réserve exploitable, de l'étude de faisabilité au financement, du permis à la construction, chaque étape peut échouer. La logique de long terme du cuivre est valable, mais cela ne signifie pas que chaque action minière de cuivre se concrétisera.

Ainsi, les actions minières du cuivre sont mieux comprises comme une expression à effet de levier de la logique du prix du cuivre, plutôt que comme un simple substitut au prix du cuivre lui-même. Elles peuvent offrir une plus grande élasticité, mais entraîner également des corrections plus importantes. Les entreprises qui méritent vraiment d'être étudiées sont celles à faible coût, longue durée de vie, avec une voie d'expansion claire, un bilan solide et des risques politiques contrôlables.

Cela fait également partie de la « dorification » du cuivre : la logique de rareté du cuivre ne s'arrête pas au marché physique et à terme ; elle est en train d'être repackagée par le marché actions, les ETF et les capitaux spéculatifs. La hausse du prix du cuivre est un niveau de trading, la hausse des actions minières du cuivre en est un autre. Le premier reflète la matière première elle-même, le second reflète l'imagination que le marché est prêt à payer pour cette pénurie de long terme.

La « dorification » du cuivre ne fait que commencer

Ce monde a besoin de plus d'électricité, et plus d'électricité signifie plus de cuivre.

Bien sûr, le cuivre ne deviendra pas vraiment de l'or. Il n'a pas les attributs monétaires purs de l'or et ne se débarrassera pas du cycle économique. Un ralentissement de l'économie mondiale, un affaiblissement du secteur manufacturier, un refroidissement des actifs risqués, tous ces facteurs pèseront sur le prix du cuivre. Le cuivre continuera à fluctuer, et peut-être même de manière violente.

Mais le changement réside dans le fait que la logique fondamentale du cuivre n'est plus la même qu'avant.

Autrefois, les fortes baisses du prix du cuivre survenaient souvent lors d'un affaiblissement de la demande combiné à un excès d'offre. Aujourd'hui, le côté offre n'est pas aussi détendu. Le vieillissement des mines, la baisse des teneurs, l'allongement des délais d'obtention des permis, la concurrence pour la matière première au niveau de la fusion, la redistribution des bénéfices par les pays ressources, tous ces facteurs font que le cuivre est de plus en plus difficile à considérer simplement comme un produit cyclique ordinaire.

Il reste peut-être un métal industriel, mais il n'est plus seulement le reflet du cycle industriel.

La « dorification » du cuivre ne fait que commencer.