Ditulis oleh:Thejaswini M A

Diterjemahkan oleh:Saoirse,Foresight News

Saat menyebut kompetisi, gambaran yang muncul di benak kita seringkali adalah "yang kuatlah yang bertahan". Begitu mendengar ungkapan ini, saya langsung membayangkan gambaran kejam di mana semua orang saling membunuh: predator terkuat akhirnya menang dengan mengalahkan semua pesaingnya.

Tapi sekarang saya mulai bertanya-tanya, apakah ekosistem yang berkelanjutan terbentuk dari pola semacam ini? Pada awal abad kedua puluh, naturalis dan filsuf Peter Kropotkin, dalam esainya tentang evolusi dan teori saling bantu, membantah pemikiran ini. Kropotkin mengamati bahwa spesies yang bertahan dari perubahan iklim ekstrim bergantung pada pola kerjasama kolektif yang canggih. Dari perspektif evolusi jangka panjang, kekuatan saling mendukung jauh lebih kuat daripada pertarungan antarindividu. "Yang terkuat" yang sesungguhnya adalah kelompok yang tahu cara bekerja sama dan membangun kerangka kerja bersama yang stabil untuk menghadapi lingkungan yang berubah-ubah.

Aturan ini berlaku di berbagai industri.

Saat ini, semua proyek kripto sedang mencari posisi mereka; protokol yang bertahan melalui pasar bearish juga telah membuat pilihan kunci untuk perkembangan masa depan.

Beberapa tim pengembang memilih untuk kembali ke konsep inti awal, mengejar resistensi terhadap sensor mutlak dan desentralisasi murni; proyek lain menambahkan kendali terpusat untuk mempertahankan kemampuan membayar dasar; sementara beberapa tim berfokus membangun ekosistem eksklusif, mengumpulkan likuiditas internal ke dalam rantai penskalaan yang terisolasi satu sama lain.

ZKsync mengambil rute yang sangat berbeda, berpusat pada kerjasama dan saling membantu: ia membangun infrastruktur khusus untuk bank.

Boston Consulting Group (BCG) memprediksi bahwa pasar aset tokenisasi akan bermigrasi secara menyeluruh ke sistem blockchain, dengan ukuran pasar mencapai $10 hingga $16 triliun pada tahun 2030. Bank-bank mainstream utama telah menjalankan percontohan terkait, beberapa bahkan telah bergerak dari tahap percontohan ke operasi formal. Solusi infrastruktur yang ditetapkan saat ini akan menentukan jalur aliran triliunan dana, dan siapa yang akan mengendalikan jalur bawah aliran ini.

Saat ini, ZKsync adalah solusi lapisan dua (L2) rantai publik yang sangat kompetitif untuk jalur keuangan bawah ini. Bahkan jika Anda belum memperhatikan jaringan lapisan dua sejak bull run terakhir, perkembangan layaknya patut diperhatikan.

Mengapa bank masuk ke blockchain? Dan mengapa memilih ZKsync?

Lingkungan ZKsync yang digunakan Deutsche Bank sepenuhnya terpisah dari pengguna kripto biasa. Bank ini mengandalkan suite Prividium ZKsync, dan Memento membangun jaringan lapisan dua pribadi dengan akses terbatas — Memento ZK Chain.

Prividium adalah produk komersial ZKsync yang ditujukan untuk institusi, mendukung transaksi privat, kontrol izin bertingkat, alat kepatuhan bawaan, dan semua transaksi akhirnya dapat diselesaikan di Ethereum. Setelah menguji dan membandingkan lima ekosistem blockchain, Memento akhirnya memilih ZKsync. Berkat solusi ini, siklus penyebaran dana dipersingkat dari dua hingga tiga bulan menjadi dua hingga tiga minggu.

Alasan utama bank menyukai teknologi zero-knowledge: teknologi ini dapat membuktikan kebenaran suatu pernyataan tanpa mengungkapkan informasi pribadi di baliknya. Bank dapat menyelesaikan verifikasi transaksi tanpa perlu mengungkapkan nama pihak, jumlah transaksi, aset terkait, dan informasi sensitif lainnya kepada publik. Arsitektur privasi ini memberi bank kendali penuh atas hak akses data, melindungi rahasia dagang perusahaan sekaligus memberikan bukti yang jelas kepada regulator, sangat cocok dengan model operasi yang ada di Wall Street.

Platform Tradable telah mendukung produk kredit pribadi senilai $1,7 miliar di ZKsync, meluncurkan hampir 30 instrumen investasi untuk institusi dengan imbal hasil tahunan 8% hingga 15,5%. Pada Oktober 2024, Kota Buenos Aires, ibu kota Republik Argentina, diam-diam memigrasi seluruh sistem identitas digitalnya ke ZKsync Era. Semalam, 3,6 juta warga memiliki kredensial identitas resmi yang dilindungi kriptografi, dengan pemerintah daerah tidak dapat melacak data terkait, menjadikan kota ini sebagai kota pertama di dunia yang menerapkan aplikasi ini.

Hingga akhir 2025, pasar kredit pribadi global telah mencapai $3,5 triliun, sementara volume platform Tradable kurang dari 0,05% dari total pasar. Jalur kredit tokenisasi di masa depan akan menguasai porsi pasar yang signifikan atau tetap menjadi ceruk kecil, tetapi data saat ini menunjukkan bahwa jalur ini sedang dalam tahap pertumbuhan. Bagaimanapun, masih ada kesenjangan besar antara volume dana on-chain saat ini dan total ukuran pasar keseluruhan.

Mari kita berpikir dari perspektif tim manajemen risiko perusahaan: mereka memiliki tiga pilihan — jaringan eksklusif terisolasi yang sepenuhnya dikendalikan sendiri, sistem aliansi perusahaan yang terikat kontrak, atau jaringan publik yang dikelola oleh komunitas online.

Kinexys milik JPMorgan Chase adalah contoh jaringan privat yang sepenuhnya dikendalikan internal. Bisnis ini telah membangun sistem blockchain sendiri secara independen sejak 2019, menangani transaksi repo, pembayaran lintas batas, dan penyelesaian aset dengan institusi mitra seperti BlackRock dan Siemens. JPMorgan Chase mengoperasikan server sendiri, mengelola ledger, dan sama sekali tidak berinteraksi dengan komunitas kripto publik. Biaya tidak akan berubah secara sembarangan karena pemungutan suara oleh pemegang token, pembaruan sistem juga mengikuti perencanaan internal yang ketat, dan hak tata kelola seluruh jaringan sepenuhnya milik JPMorgan Chase.

Tapi data bank itu sendiri mengungkap kekurangan solusi ini: Kinexys menangani transaksi sekitar $5 miliar per hari, sementara departemen pembayaran JPMorgan Chase memiliki arus kas harian hingga $10 triliun. Lima tahun setelah diluncurkan, bisnis blockchain sendiri hanya membawa 0,05% dari bisnis pembayaran bank. Bank yang memiliki kendali infrastruktur tertinggi justru memiliki tingkat penetrasi penerapan terendah. Kontrol penuh atas diri sendiri ternyata tidak menyelesaikan masalah inti penerapan skala besar.

Pesaing lain, R3 Corda, telah menyelesaikan penyelesaian aset dunia nyata tokenisasi senilai $10 miliar, menangani satu juta transaksi per hari. Platform ini terdiri dari aliansi lebih dari 200 institusi keuangan, di mana semua aturan disepakati bersama melalui kontrak sebelum diluncurkan; untuk memperbarui fungsionalitas, semua anggota harus menandatangani persetujuan bersama. Semua bank mendapat kursi dalam perumusan aturan sebelum transaksi pertama dijalankan.

Semua platform di atas adalah pesaing ZKsync, tetapi ZKsync memiliki keunggulan unik yang tidak dapat direplikasi oleh rantai aliansi atau rantai privat eksklusif: kemampuan untuk memverifikasi transaksi secara publik tanpa membocorkan data pribadi, sekaligus memiliki lapisan penyelesaian yang independen dari keberlangsungan perusahaan tunggal mana pun. Jika suatu institusi menghentikan operasi blockchain internalnya, aset on-chain akan segera menghadapi risiko operasional; sementara aset yang ditautkan di ZKsync akhirnya diselesaikan di jaringan utama Ethereum, tidak ada eksekutif perusahaan yang dapat memerintahkan penghentian jaringan. Isolasi lapisan dasar ini adalah keunggulan diferensiasi intinya, tetapi bagaimana menyeimbangkan hal ini dengan risiko yang ditimbulkan oleh keterbukaan hak tata kelola masih menjadi topik perdebatan industri yang berkelanjutan.

Sebelum beralih sepenuhnya ke bisnis institusi, ZKsync pernah meluncurkan program insentif bernama Ignite, mensubsidi protokol keuangan terdesentralisasi untuk mempertahankan aktivitas on-chain. Setelah penyesuaian strategi, proyek menghentikan program Ignite, dengan jelas memfokuskan kembali pada klien perusahaan, dan aktivitas on-chain juga menurun seiring dengan insentif.

Pada periode yang hampir bersamaan, jaringan generasi pertama yang diluncurkan pada tahun 2020, ZKsync Lite, ditutup secara permanen. Matter Labs telah memberikan sinyal terkait pada Desember 2025, dan mengumumkan tanggal penutupan pasti pada akhir Februari tahun berikutnya. Aset pengguna dapat ditarik secara permanen, dan semua penerapan bisnis institusi tidak dibangun di atas ZKsync Lite, sehingga tidak terpengaruh.

Protokol DeFi pinjaman terkemuka, Aave, mengajukan proposal untuk menutup pasar pinjamannya di ZKsync Era, dengan alasan utama data pendapatan yang buruk: selama 30 hari berturut-turut, ZKsync hanya menghasilkan pendapatan biaya sebesar $714 untuk Aave. Sebagai perbandingan, rantai Base menghasilkan $300.000 dalam biaya pada periode yang sama, sementara jaringan utama Ethereum bahkan mencapai $7,7 juta. Forum tata kelola akhirnya menyimpulkan bahwa rantai lapisan dua ini tidak benar-benar memenuhi kebutuhan pasar DeFi ritel, dan mengusulkan aturan baru — di masa depan, Aave hanya akan mempertimbangkan penyebaran pasar di rantai publik mana pun jika pendapatan biaya tahunannya mencapai ambang batas $2 juta.

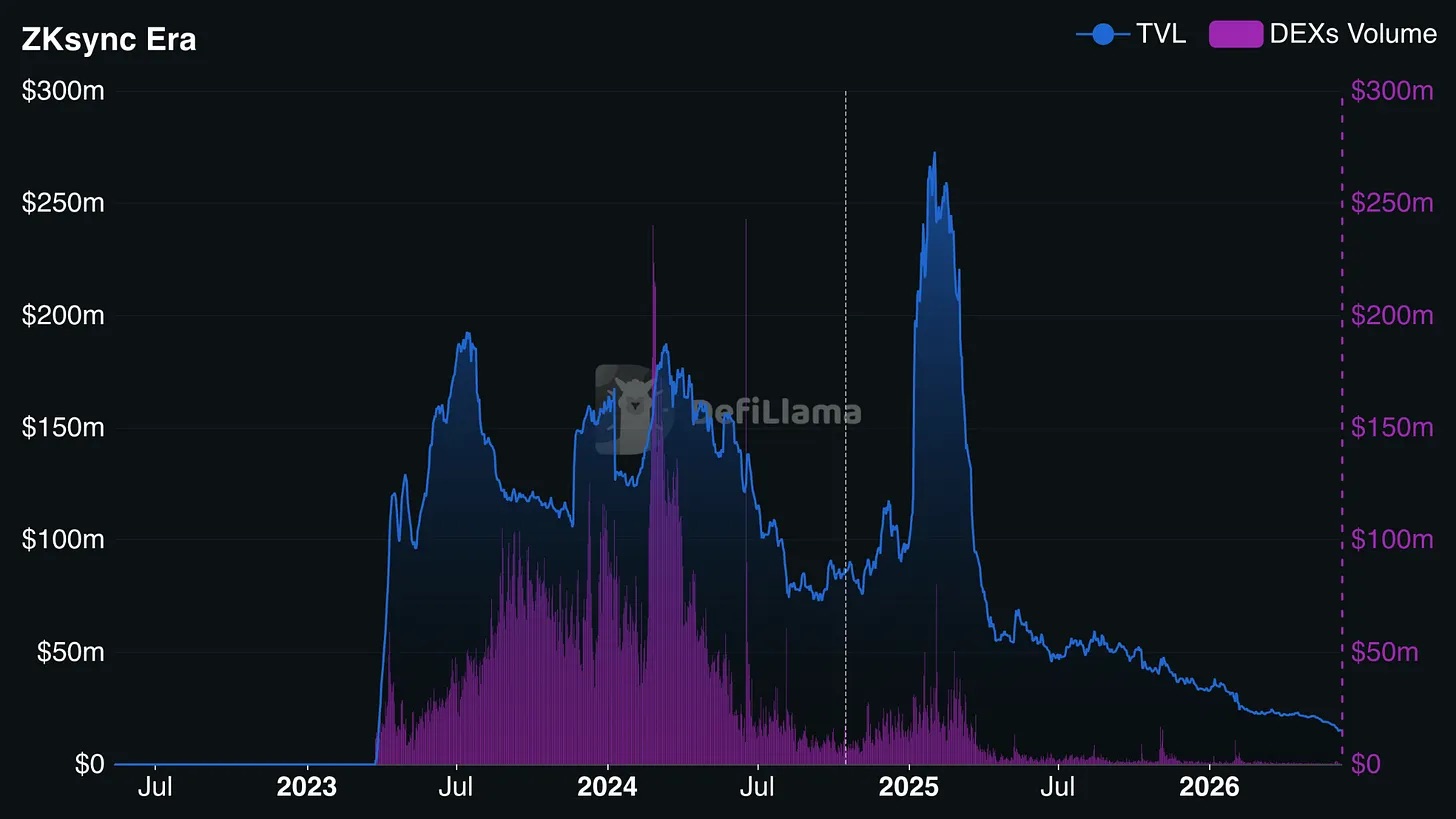

Pada puncak demam penskalaan lapisan dua ritel, aset terkunci on-chain ZKsync Era sering kali mempertahankan skala miliaran dolar; saat ini total nilai terkunci (TVL) ekosistem DeFi publiknya hanya sekitar $15 juta. Sebagai perbandingan, jaringan lapisan dua terkemuka yang berfokus pada ritel umumnya memiliki TVL puluhan miliar dolar.

TVL aset terkunci on-chain ZKsync Era (garis biru) dan volume pertukaran terdesentralisasi DEXs Volume (pilar ungu) melonjak ke puncak pada awal 2025 setelah diluncurkan pada 2023, kemudian terus menurun tajam. Pada 2026, aktivitas DeFi ritel sudah sangat rendah. Sumber: @defillama.com

Jika ekosistem ritel terus merosot, perkembangan seluruh rantai akan sepenuhnya bergantung pada garis bisnis institusi. Apakah jaringan lapisan dua adalah taman bermain kripto ritel yang secara bertahap disusupi oleh bank, atau hanya rel keuangan perusahaan yang mengandalkan penyelesaian Ethereum? Jawaban atas pertanyaan ini akan menentukan nasib akhir ZKsync.

Awal tahun ini, CEO Matter Labs, Alex Gluchowski, mengumumkan peta jalan ke luar, dengan jelas menyatakan fokus proyek beralih ke pembangunan infrastruktur keuangan berat untuk pasar tradisional.

Hal ini juga dapat dibuktikan dari iterasi produk: tim pertama meluncurkan Prividium, menciptakan lingkungan eksklusif untuk bank yang terisolasi dari jaringan publik dan informasi transaksi tidak bocor; kemudian meluncurkan suite Bank Stack, bekerja sama dengan institusi seperti Cari Network untuk menarik bank regional yang mengelola simpanan tradisional ribuan miliar. Oleh karena itu, penarikan Aave dari ekosistem tidak mengejutkan tim pengembang.

Mengenai rencana penerapan Cari Network: institusi ini didirikan oleh mantan Kantor Pengawas Mata Uang AS, berencana untuk melakukan percontohan bersama lima bank regional pada kuartal berikutnya. Kelima bank ini bersama-sama mengelola simpanan lebih dari $600 miliar.

Jika percontohan ini berhasil dilaksanakan, kekurangan volume transaksi akibat penarikan aplikasi DeFi ritel akan sepenuhnya diisi oleh transaksi masif dari bank; tetapi sekali percontohan gagal, ZKsync akan menjadi alat eksperimental dengan teknologi canggih namun tanpa pengguna mainstream yang nyata, hanya menyisakan beberapa proyek percontohan perusahaan.

Pembaruan protokol v31, yang disetujui melalui pemungutan suara di forum tata kelola ZKsync, telah resmi diluncurkan pada awal Mei.

Akun resmi ZKsync di platform X memposting pengingat: pembaruan protokol ini telah diajukan untuk ditinjau di forum tata kelola. Pembaruan v31 mencakup beberapa pembaruan inti, dengan token ZK sebagai unit harga umum, menghubungkan kemampuan interoperabilitas asli semua rantai penskalaan keluarga ZK.

Poin pengumuman: Proposal Pembaruan Protokol ZKsync (ZIP-16) ini telah diajukan untuk pemungutan suara di forum tata kelola:

- Protokol Interoperabilitas ZKsync: Mewujudkan interaksi lintas rantai asli untuk semua rantai penskalaan keluarga ZK;

- Tahap pertama mendukung rantai penskalaan yang dapat diselesaikan di lapisan satu Ethereum;

- Memperluas cakupan kompatibilitas sistem operasi ZKsync.

Menurut aturan pembaruan v31, setiap panggilan lintas rantai antara rantai ZK yang berbeda dikenakan biaya tetap 10 token ZK, standar biaya ini ditetapkan melalui pemungutan suara organisasi otonom terdesentralisasi. Bank sudah terbiasa menghadapi berbagai fluktuasi biaya — seperti biaya Gas blockchain, biaya komputasi server cloud, spread valuta asing, dan sebagainya. Biaya variabel seperti ini memang merupakan hal biasa dalam operasi bisnis.

Bukan hanya standar biaya, seluruh mekanisme operasi biaya dapat ditulis ulang melalui forum tata kelola yang sama, pihak proyek tidak berkewajiban untuk memberi tahu institusi mitra on-chain sebelumnya.

Forum tata kelola ZK Nation sudah membahas skema penyesuaian untuk tahap berikutnya, saat ini sedang mendiskusikan topik-topik seperti biaya transaksi operator node, aturan penaruhan, penetapan harga kustom verifikasi bukti zero-knowledge, dan sebagainya. Setiap topik dapat memicu pemungutan suara komunitas, yang kemudian mengubah model biaya semua bisnis lintas rantai institusi seperti Deutsche Bank dan Tradable. Semua orang dapat mengakses seluruh konten diskusi secara terbuka di forum.zknation.io.

Sebagai perbandingan: hak akses sistem Kinexys JPMorgan Chase sepenuhnya berada di tangan mereka sendiri; perubahan aturan R3 Corda juga memiliki proses dan kondisi yang jelas didefinisikan dalam kontrak formal.

Lalu mengapa bank tidak menggunakan rantai privat JPMorgan Chase dan memilih ZKsync? Karena ZKsync dapat memberikan bukti yang dapat diperiksa publik untuk keabsahan transaksi tanpa membocorkan data pribadi.

Jika JPMorgan Chase menghentikan bisnis blockchain besok, semua aset on-chain akan terkunci; bahkan jika perusahaan pengembang di balik ZKsync, Matter Labs, bangkrut, jaringan masih dapat beroperasi normal karena semua aset akhirnya ditautkan dan diselesaikan di rantai publik Ethereum. Tetapi harga untuk menikmati keamanan lapisan dasar ini adalah menerima bahwa jaringan tidak dimiliki oleh entitas tunggal mana pun. Jaringan tanpa pemilik, hak tata kelola milik semua pemegang token yang berpartisipasi dalam pemungutan suara.

Harga perdagangan token ZK saat ini sekitar $0,01, mencapai rekor tertinggi sejarah $0,3285 pada Juni 2024, jatuh 96% dari puncaknya. Menurut perhitungan biaya lintas rantai 10 token ZK, biaya satu transaksi lintas rantai pada puncak bull run sekitar $3,28, sekarang hanya $0,1. Fluktuasi harga token masih dapat dikelola melalui lindung nilai, tetapi mekanisme di mana komunitas dapat mengubah aturan kapan saja melalui pemungutan suara akan menyulitkan perencanaan keuangan perusahaan untuk membuat anggaran jangka panjang yang stabil.

Lembaga pemeringkat jaringan lapisan dua, L2Beat, mengklasifikasikan ZKsync Era sebagai jaringan Tahap 0: komite keamanan independen dapat melewati proses pemungutan suara DAO lengkap dan langsung menghentikan atau memodifikasi kontrak pintar. Sementara jaringan lapisan dua Tahap 1 yang matang seperti Arbitrum tidak memiliki kewenangan intervensi terpusat seperti itu. Manajer risiko perusahaan biasanya menyukai mekanisme penghentian darurat untuk mengurangi kerugian akibat kerentanan kontrak pintar; tetapi kewenangan kontrol ini berada di tangan komite keamanan Web3, sepenuhnya terlepas dari sistem manajemen perusahaan tradisional.

Sygnum men-tokenisasi aset perbendaharaan perusahaan Matter Labs senilai $50 juta, menghubungkan dana likuiditas Fidelity di ZKsync; kemudian Fidelity juga meluncurkan dana pasar uang untuk institusi di jaringan ini. Tim pengembang menyuntikkan volume transaksi awal ke ekosistem dengan menginvestasikan dana mereka sendiri, menciptakan kasus penerapan perusahaan inti. Alur perputaran aset ini berjalan lancar, tetapi seluruh tata letak bisnis secara langsung melayani tim pendiri proyek.

Seluruh infrastruktur inti masih tunduk pada komite keamanan independen, yang memegang kewenangan tertinggi sistem. Dalam keadaan darurat, komite dapat sepenuhnya melewati proses penundaan biasa, tanpa pemberitahuan sebelumnya, langsung memodifikasi parameter kontrak pintar atau membekukan fungsionalitas terkait. Kontrol aktual jaringan dibagi antara komite keamanan dan komunitas tata kelola token aktif, yang berarti bank yang bergabung hanya dapat mengoperasikan bisnis dengan mengandalkan sistem tata kelola yang terus-menerus menyesuaikan diri secara dinamis, daripada menandatangani perjanjian kerja sama perusahaan yang tetap dan tidak berubah.

ZKsync mempertaruhkan seluruh keberlangsungannya pada sekelompok entitas yang sebelumnya tidak pernah memimpin perkembangan proyek kripto — institusi keuangan tradisional berlisensi. Bank tidak peduli dengan harga token, juga tidak akan berpartisipasi dalam pemungutan suara forum tata kelola.

Tetapi begitu bank memilih satu infrastruktur inti untuk membangun bisnisnya, mereka cenderung terikat dalam jangka panjang dan sulit untuk bermigrasi. Jalur penerapan ini memiliki ambang batas awal yang lebih tinggi, tetapi begitu berakar, sulit untuk digantikan.

ZKsync akan menjadi proyek kripto pertama yang mencapai tujuan ini, atau membuktikan dengan biaya percobaan yang mahal bahwa bank pada akhirnya akan memilih untuk mengembangkan blockchain sendiri, lalu meninggalkan solusi rantai publik eksternal. Delapan belas bulan ke depan, pasar akan memberikan jawabannya.

Di industri kripto, banyak proyek memiliki teknologi yang solid, tetapi tersandung pada mekanisme tata kelola dan keberlanjutan jangka panjang, akhirnya menghilang. Tes besar ZKsync tentang model tata kelola ini masih berlangsung.