Original | Odaily Planet Daily (@OdailyChina)

Auteur | Azuma (@azuma_eth)

Cela fait maintenant plus de 30 heures que le contrat de pont rsETH de Kelp DAO a été détourné. Bien que les parties concernées (LayerZero, Kelp DAO, Aave) aient progressivement pris position (principalement pour « rejeter la faute », en insistant sur leur absence d'erreur), une solution finale n'a pas été proposée pour le moment.

Par conséquent, cet article vise à discuter des positions et attitudes actuelles des parties impliquées, à explorer les raisons du retard dans la finalisation d'une solution, et à tenter de prédire comment l'incident pourrait finalement être résolu.

Note d'Odaily : Pour le contexte, voir « DeFi à nouveau victime d'un vol de 292 millions de dollars, Aave n'est même plus sûr ? ».

Qui est réellement responsable ?

Commençons par discuter de la question de la responsabilité.

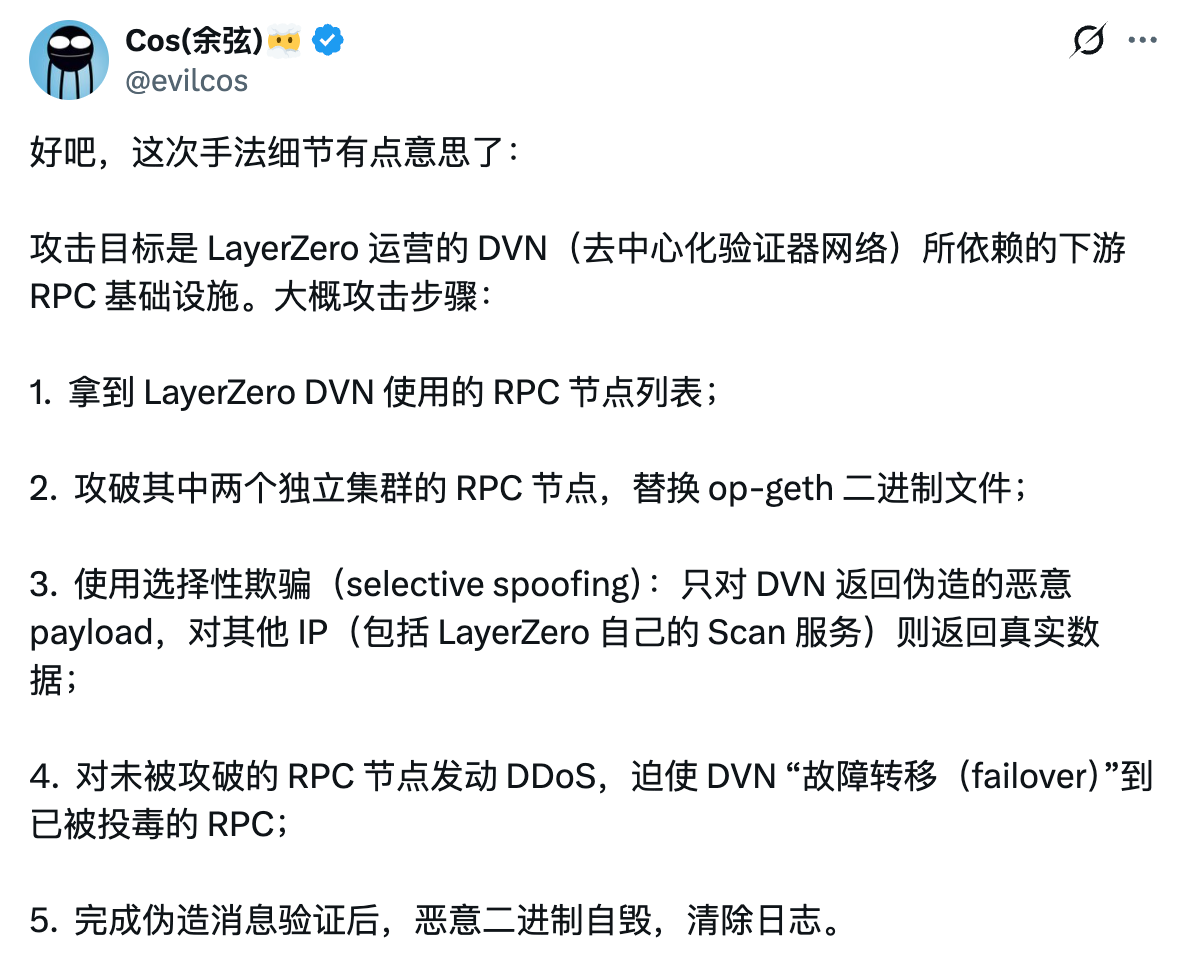

Selon les détails divulgués par LayerZero, la cause directe de l'incident est assez claire : l'infrastructure RPC en aval, dont dépend le réseau de validateurs décentralisés (DVN) opéré par LayerZero, a été compromise (voir l'analyse de Yu Xian, fondateur de SlowMist, ci-dessous). Et comme le contrat de pont de Kelp DAO utilisait une configuration DVN 1/1, l'attaquant n'avait besoin que de forger la validation d'un seul message pour mener l'attaque à bien.

LayerZero estime que Kelp DAO, avec sa configuration DVN 1/1, est la partie la plus directement responsable de cet incident. Cela va de soi, un « point de défaillance unique » aussi flagrant est tout simplement absurde.

Mais LayerZero, en tant que protocole de base, devrait également assumer une part de responsabilité. LayerZero permet à chaque application de niveau supérieur de configurer elle-même le nombre et le seuil des DVN. Bien que le choix du DVN 1/1 soit celui de Kelp DAO, en tant que concepteur de l'architecture sous-jacente, il aurait dû éviter de proposer une configuration présentant un défaut aussi évident.

Enfin, il y a les protocoles de prêt comme Aave (nous nous concentrons sur Aave ici). Bien qu'ils soient également des victimes indirectes, objectivement, Aave, dans un but d'expansion, a accordé des droits d'emprunt trop élevés à des actifs LRT comme rsETH, ce qui est aussi une cause directe de sa situation actuelle passive. Il convient également de mentionner que l'ancienne équipe de gestion des risques d'Aave, BGD Labs (maintenant séparée d'Aave), avait clairement pointé le problème du DVN de Kelp DAO en janvier dernier. Kelp avait alors accepté la suggestion, mais visiblement n'a pas modifié la configuration... Aave, en ne poursuivant pas la supervision et en ne prenant pas de mesures correspondantes, en subit également les conséquences.

L'attribution des responsabilités est donc assez claire : Kelp DAO est principalement responsable, LayerZero est secondairement responsable, et Aave a également une part de responsabilité indirecte.

La réalité embarrassante

La réalité est toujours plus complexe que les attentes théoriques. Le problème le plus crucial est que l'équipe de Kelp DAO, qui devrait assumer la responsabilité principale, n'a pas assez d'argent pour combler ce déficit... Imputer directement la perte à tous les détenteurs de rsETH ou trahir les détenteurs de Layer2 est, en substance, une impasse.

Alors, qui a de l'argent ? Le premier est LayerZero, qui, en raison de cette crise de réputation, a été temporairement désactivé par de multiples institutions et protocoles comme Bitgo, Tron, Ethena, Curve, ether.fi, et qui risque de perdre une part importante du marché du cross-chain. Le second est Aave, qui fait face à des créances douteuses potentielles énormes et regarde sa TVL de plusieurs milliards de dollars s'éroder.

Les « intentions cachées » de chacun sont donc claires. La partie principalement responsable, Kelp DAO, est pratiquement paralysée, incapable de diriger les compensations ultérieures, et doit discuter de la marche à suivre avec les deux grands frères. Parallèlement, LayerZero et Aave, les parties secondairement responsables et indirectement responsables ayant la capacité de payer, ont tous deux déclaré que leurs protocoles respectifs ne présentaient pas de vulnérabilité, montrant clairement qu'ils ne comptent pas facilement accepter une si grande responsabilité... La situation semble donc bloquée pour le moment.

Mais je ne pense pas que cette situation durera longtemps, car les deux protocoles ont besoin de résoudre le problème rapidement — LayerZero ne peut pas abandonner son écosystème cross-chain OFT ; Aave ne peut pas ignorer la fuite continue des fonds existants.

L'enjeu des négociations pour chaque partie

Ce matin, Aave a publié une déclaration mise à jour concernant cet incident. Le point d'information le plus important de cette déclaration est qu'Aave a souligné que « le rsETH sur le mainnet Ethereum est pleinement garanti ».

Comment interpréter cette phrase ? Il faut comprendre la conception du rsETH.

Le rsETH est essentiellement un jeton de récépissé de restaking émis par Kelp DAO. Chaque rsETH est soutenu en sous-jacent par 1 ETH dans le système de staking et de restaking, selon le chemin « ETH - Lido - EigenLayer - Kelp DAO - rsETH ».

Le rsETH sur le mainnet est le jeton de récépissé original émis par Kelp DAO sur Ethereum. Ensuite, pour s'étendre dans l'écosystème des Layer2, Kelp DAO s'appuie sur le contrat de pont cross-chain de LayerZero (l'élément compromis dans cet incident) pour mapper le rsETH du mainnet vers les principales Layer2. Pour chaque rsETH émis sur une Layer2, le rsETH correspondant sur le mainnet est déposé dans un contrat de séquestre de Kelp DAO, et n'est libéré que lorsque le rsETH sur la Layer2 est rapatrié sur le mainnet.

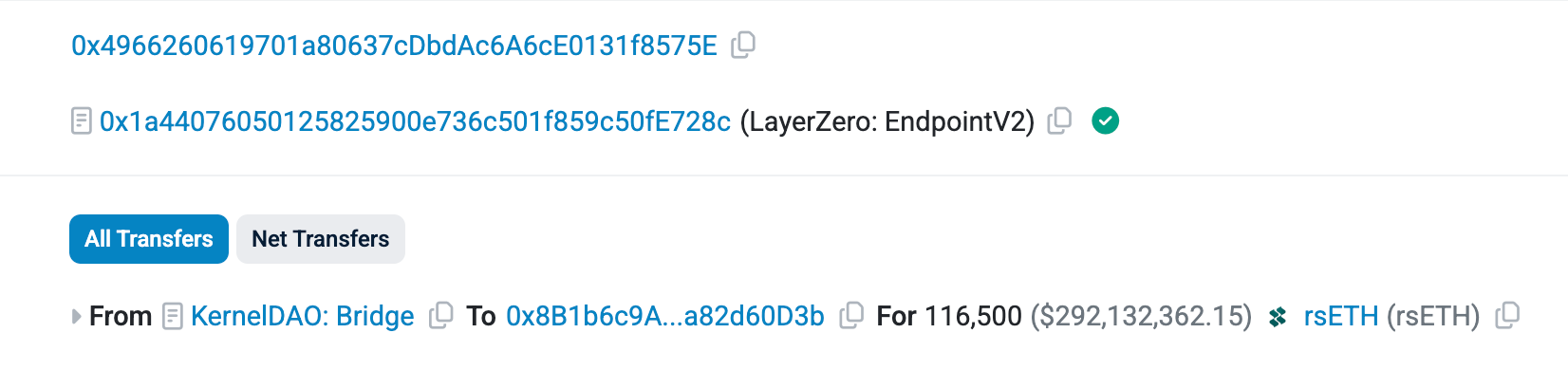

Revenons maintenant à l'incident lui-même. Comme mentionné précédemment, la raison du vol est que le pirate a trompé le DVN en forgeant un message cross-chain, amenant le contrat de pont à « libérer par erreur » 116 500 rsETH — attention, il ne s'agit pas de tokens nouvellement imprimés, mais de tokens de récépissé originaux sur le mainnet qui n'auraient pas dû être libérés.

Le problème réside précisément ici : ces jetons circulaient déjà sur les Layer2 via le mapping, les jetons sur le mainnet étant gelés. Mais le pirate, après les avoir obtenus, les a déposés sur des protocoles de prêt comme Aave et a emprunté des WETH plus liquides, permettant la fuite — je le répète, les rsETH déposés par le pirate étaient authentiques, c'est pourquoi Aave a autorisé leur utilisation comme collatéral.

Maintenant, revenons à la déclaration d'Aave, elle devient très intéressante. La phrase « le rsETH sur le mainnet Ethereum est pleinement garanti » signifie en réalité : « Ces jetons sont vrais, Kelp DAO, tu devrais nous permettre d'utiliser ces jetons pour racheter l'ETH sous-jacent (le contrat est suspendu, le rachat est impossible pour le moment)... Quant à la version mappée sur Layer2 du rsETH qui a perdu le soutien du rsETH du mainnet, je ne peux rien faire ! »

C'est probablement la position d'Aave. Bien que souligner la valeur du rsETH sur le mainnet implique d'ignorer la valeur de la version mappée sur Layer2, et bien qu'Aave ait lui-même une certaine exposition à la dette en rsETH dans ses produits de prêt sur Layer2 (un montant en temps réel de 359 millions de dollars), ce qui créerait également des créances douteuses. Mais face à deux maux, il faut choisir le moindre. Aave a probablement évalué l'impact potentiel des deux options et estimé que préserver son produit principal sur le mainnet sert mieux ses intérêts.

Mais ce n'est que la position d'Aave. La façon dont l'incident sera finalement résolu dépendra de la capacité à trouver un accord avec LayerZero et Kelp DAO.

Bien que ces derniers n'aient pas encore émis de déclaration supplémentaire pour le moment, je pense personnellement que LayerZero aura du mal à accepter cette solution, car abandonner les jetons mappés sur Layer2 menacerait directement la réputation cross-chain de LayerZero.

Solutions potentielles

Le problème doit finalement être résolu. Ces deux derniers jours, de nombreuses personnalités des médias sociaux ont donné des conseils à Aave, LayerZero et Kelp DAO.

Le fondateur de DefiLlama, 0xngmi, a envisagé trois scénarios possibles, mais a également indiqué que chacun présentait des défauts évidents. La première voie est que tous les détenteurs de rsETH assument une décote de valeur de 18,5 % (proportion de jetons perdus / jetons émis), Kelp DAO assume sa responsabilité, et Aave supporte environ 216 millions de dollars de créances douteuses sur le mainnet. La deuxième voie consiste à ignorer la valeur de toutes les versions mappées sur Layer2 du rsETH, ce qui préserverait le produit mainnet d'Aave, mais l'écosystème Layer2 s'effondrerait probablement et la réputation de Kelp DAO tomberait à zéro. La troisième voie est de rembourser intégralement les détenteurs de rsETH avant l'attaque via un snapshot, les détenteurs ayant acheté ou transféré après l'attaque assumant leurs pertes, mais en raison des importants mouvements de fonds après l'attaque, cette opération est pratiquement impossible à réaliser.

Le fondateur de OneKey, Yishi, a déclaré : « Le meilleur résultat maintenant serait de négocier avec le pirate, lui offrir une prime (bounty) de 10 à 15 %, récupérer la majeure partie des fonds, tout le monde serait content. Si la négociation échoue, le fonds d'écosystème de LayerZero devrait mettre la main à la poche, c'est lui qui a le plus d'argent et le plus d'intérêts à long terme, en payant il pourrait sauver l'écosystème OFT. Kelp DAO est le plus pauvre, soit il compense avec ses jetons + revenus futurs, soit il vend carrément tout le projet à LayerZero ou Bitmine. L'Umbrella d'Aave et le stkAAVE couvriraient la dernière tranche, mais les déposants de WETH ne doivent absolument pas subir de décote de valeur, sinon Morpho, Spark, Fluid, Euler suivraient avec une repricing, tout le secteur LRT serait blacklisté, et tout l'écosystème DeFi reculerait de trois ans. »

Quoi qu'il en soit, les parties vont certainement continuer à se chamailler pendant un moment, car il s'agit de centaines de millions de dollars en espèces, et personne ne veut être le plus grand pigeon.

Quant au temps nécessaire pour trouver une solution, comme mentionné précédemment, les deux géants n'osent pas trop tarder. LayerZero est actuellement mis en pause de force par ses nombreux partenaires institutionnels et protocoles, s'il tarde trop, ces partenaires changeront certainement de solution cross-chain ; la situation d'Aave n'est pas non plus reluisante, le taux d'utilisation de plusieurs pools a atteint 100 %, les déposants sont « bloqués »... Si l'ETH chute soudainement brutalement, Aave pourrait voir apparaître plus de créances douteuses en raison de son incapacité à liquider efficacement (c'est actuellement le cas), ce qui aggraverait le problème comme une boule de neige — Si cela arrive à ce point, les fondements mêmes de l'industrie pourraient être ébranlés, et personne ne veut visiblement voir cette situation se produire.