下周,共有 8 个项目解锁,其中没有重大解锁,MOCA 解锁流通量的 2.9% 。

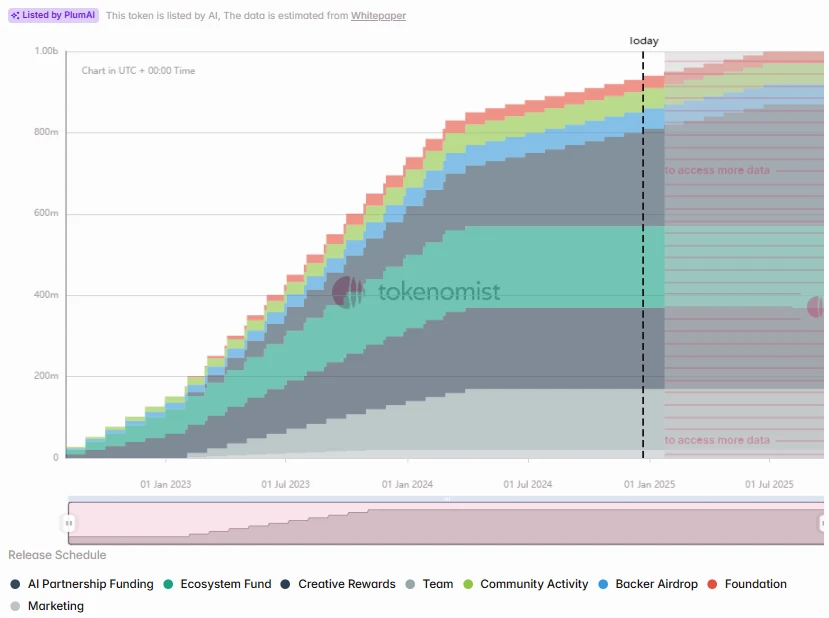

Metars Genesis

项目推特:https://x.com/MetarsGenesis

本次解锁数量: 1000 万枚

本次解锁金额:约 3500 万美元

提示:该项目由 Token Unlocks 的 PlumAI 自动列出,但实际上关注人数较少,且流通市值、解锁量存在矛盾之处,本文仅根据平台数据列示。

METARS 是一个社区驱动的 NFT 创作平台,利用 AI 深度学习,使用户能够利用生成 AI 技术创作虚拟艺术。该平台为用户提供可定制的模板来创建 NFT,使他们能够轻松创建独特且个性化的数字艺术作品。

从解锁时序图来看,MRS 即将解锁完毕,解锁对象为 AI Partnership 基金,共 1000 万枚。从 Coingecko 数据可得,当前市值为 3 亿,因此解锁量应占流通量的 11.6% 。

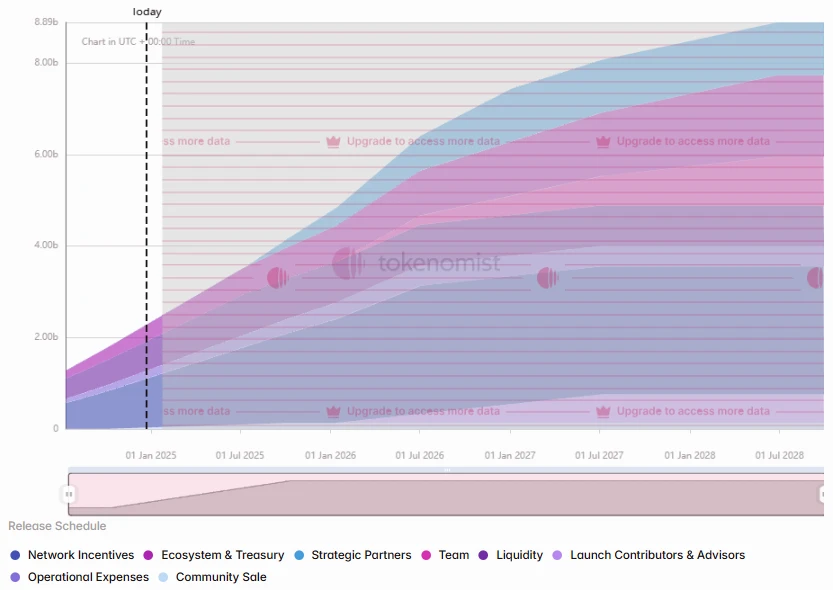

Mocaverse

项目推特:https://x.com/Moca_Network

项目官网:https://www.mocaverse.xyz/

本次解锁数量: 4406 万枚

本次解锁金额:约 1269 万美元

Mocaverse 是一款 Animoca Brands 旗下的元宇宙产品,正在构建Web3原生工具,以增强游戏、文化和娱乐垂直领域产品的能力,允许用户创建自己的数字身份、积累声誉、赚取和消费忠诚点,并使用他们的数字身份访问由 Animoca Brands 的 450 多家投资组合公司和合作伙伴网络提供支持的 Mocaverse 生态系统。

当前流通比例为 26% ,本轮 Cliff 解锁全部面向社区销售,另有面向网络激励、流动性、生态财库、运营花费等的线性解锁, 7 日解锁共约 1260 万美元。

具体释放曲线如下: