文 | 强调Next

微软、Alphabet(谷歌母公司)、亚马逊、Meta、苹果五大科技公司相继公布一季度财报,五家市值合计约占美国GDP的三分之一。业绩几乎全线超预期,股价却走势分化:谷歌上涨,微软跌2.4%,亚马逊跌3.7%,Meta盘后一度跌超10%。

2026年,市场的耐心正在收紧,AI投入必须有对应的回报。

01 谷歌云:利润率是最重要的数字

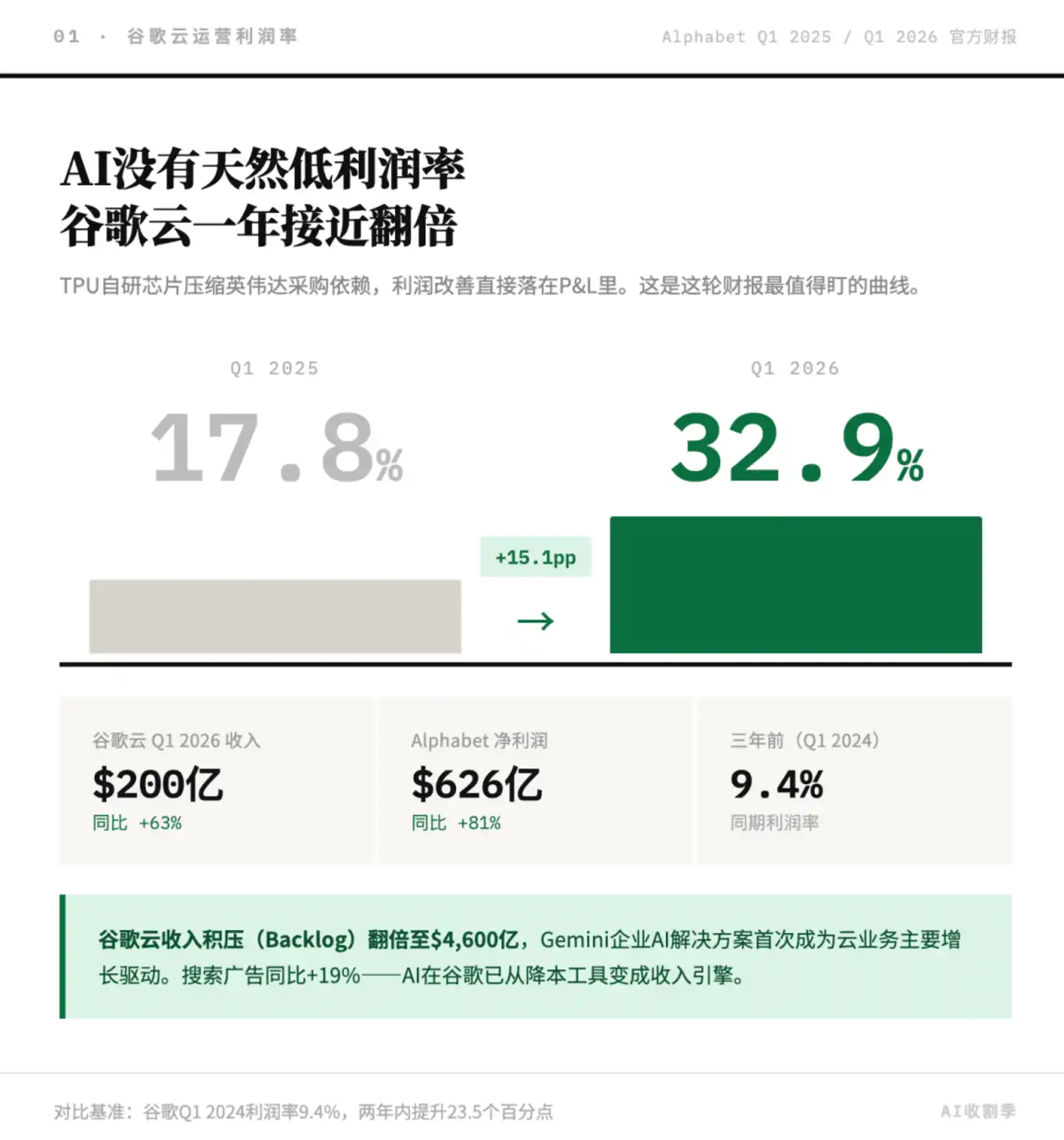

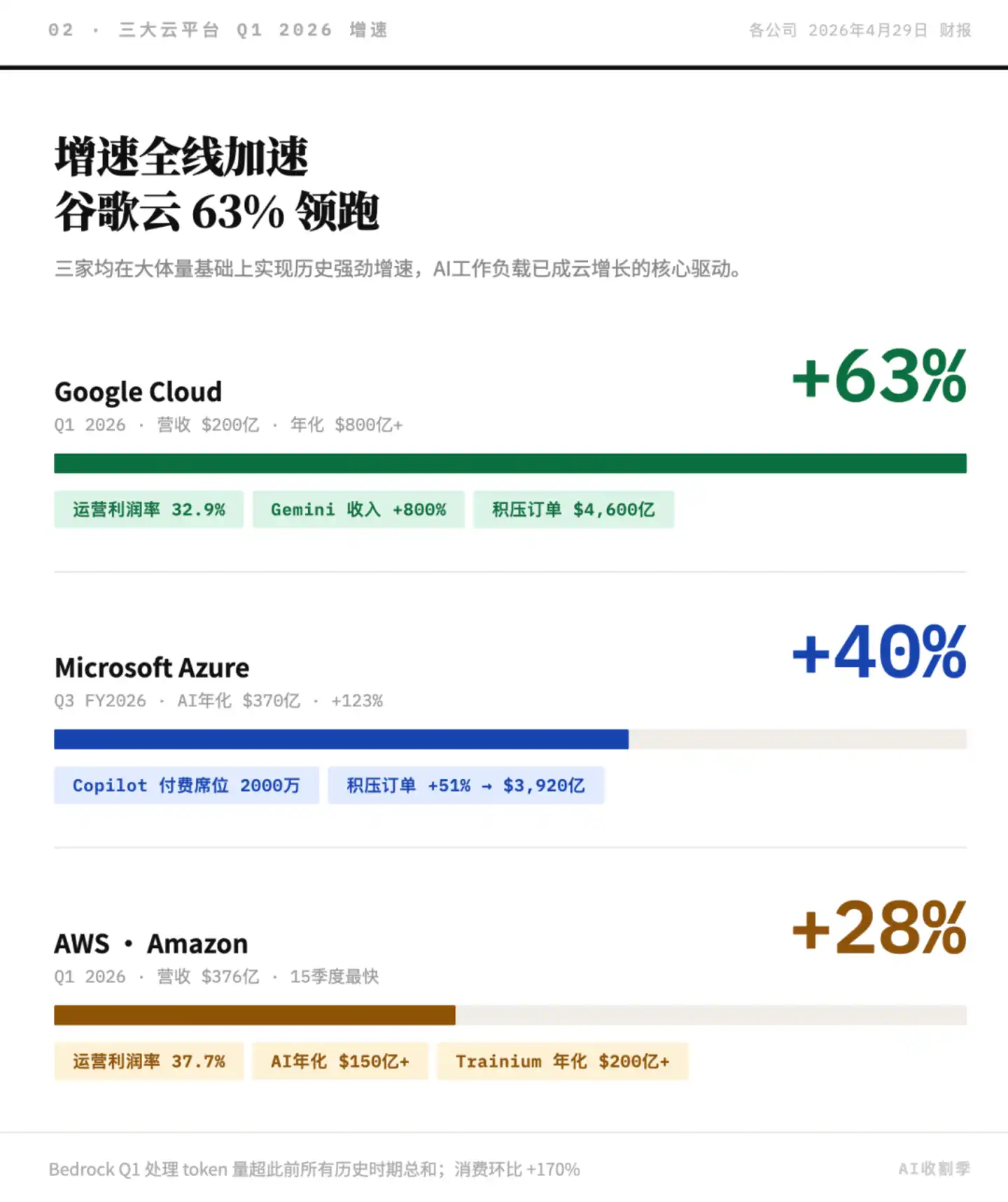

谷歌Q1营收1099亿美元,净利润625亿美元,同比增长81%。分析师的注意力大多落在谷歌云63%的收入增速上,200亿美元季度营收,是年化700亿美元规模下的历史最快速度,确实耀眼。但这个季度最关键的数字不在收入,在利润。

谷歌云运营利润率从一年前的17.8%升至32.9%,一年时间几乎翻了一倍。这个数字打破了业界共识:AI投入并不一定会拖累利润率。

驱动改善的核心是自研TPU。谷歌用TPU承接AI工作负载,减少了对英伟达GPU的采购,省下的成本直接体现在利润率上。路跑通之后,谷歌这个季度进一步宣布向部分客户开放TPU算力,将芯片从GCP的内部工具变为对外出售的产品。这不只是云服务层面的竞争动作,这无异于直接杀入了英伟达的腹地。

AI在谷歌业务中的角色也在变化。Gemini系列产品Q1收入同比增长近800%,企业AI解决方案首次成为谷歌云的主要增长驱动。搜索端,AI带来查询量上升,搜索广告同比增长19%。年化规模超过2400亿美元的广告业务仍能保持这个增速实属不易,AI已经在直接拉动收入,而不只是用来降成本。

02 AWS:28%增速打破落后的说法

长期被贴上“AI掉队”标签的亚马逊,在这个季度用数字甩掉了质疑。

AWS Q1营收376亿美元,同比增长28%,是15个季度以来最快增速。Bedrock平台Q1处理的token量超过此前所有时期的总和,客户消费环比增长170%。CEO Andy Jassy在财报电话会上给出了一个数字:AWS AI业务年化营收已超150亿美元。CFO随即补充了另一个:自研芯片Trainium年化营收超200亿美元,已收到逾2250亿美元预购承诺。AWS Q1运营利润率37.7%。

Trainium的收入规模已经超过许多独立半导体公司,而这只是亚马逊云业务的一个组成部分。AWS自建芯片的逻辑与谷歌TPU一致,减少对英伟达的采购依赖,把成本压缩转化为利润率优势。这两家公司已经率先在账面上证明了自己。

微软同期表现同样强劲。Azure增速接近40%,超出分析师预期;AI业务年化营收突破370亿美元,同比增长123%,体量已超过ServiceNow或Workday作为独立公司的规模。Copilot付费席位Q1达到2000万,其中埃森哲单一客户采购了74万席位。企业用户愿意按席位为AI工具付费,在美国B端市场已经是既成事实。微软CFO有一句话,AI工作负载的利润率,比当年云迁移早期还要好。

03 Meta:步子迈得比市场耐心大了一点

Meta Q1营收563亿美元,同比增长33%,净利润267亿美元,同比增长61%。广告曝光量同比增长19%,单条广告均价同比增长12%,量价双升。AI对Meta广告系统的贡献已经深入到变现效率层面,算法更精准,广告主的议价空间收窄,CPM随之上涨。这是AI嵌入广告平台能产生的最直接效果。

但Meta盘后还是跌超10%,导火索是2026年全年资本支出指引上调:从1150-1350亿美元调至1250-1450亿美元。市场质疑的不是Meta的商业逻辑,而是节奏。Meta过去两年已经用数字证明了“多投入换高变现”这条路,但当资本支出以百亿美元为单位上调,投资者要看到的是更快的回收,而不是更大的支出计划。

五大巨头加苹果,2026年AI基础设施资本支出合计预计达到约7200亿美元,同比增长67%。市场的胃口变了,资本不再为“未来”买单,它们现在就要见到真金白银。谷歌云的利润率曲线,是目前最清晰的参照系。

04 苹果:最大的风险不是AI

苹果Q2财季(自然年Q1)营收1112亿美元,Services达310亿美元。它是这五家中唯一没有大规模AI数据中心资本支出的科技巨头。苹果目前走的还是设备端推理和Apple Intelligence路线,通过硬件生态变现AI,不依赖大规模算力烧钱。这套策略至少短期内在财务上自洽。

但苹果最大的下行变量不是 AI,而是在供应链。管理层在指引中明确标注了“假设关税政策维持现状”的前提。核心组装仍在中国,关税政策的任何变动都会直接打进毛利率。这让苹果面临着与其他四家截然不同的风险,它面对的不是AI投资回报的不确定性,而是的下一道政策。

05 国内大厂财报季:三个比收入增速更重要的指标

美国五家的财报提供了一个参照系,但中国互联网面临的情况不同,不能直接套用同一套分析框架。

从已有数据看,中国AI基建投入正在加速。阿里未来三年3800亿元AI投资计划已落定,单季资本支出同比增幅220%;腾讯全年研发开支同比增长超28%;字节跳动2025年AI资本支出约800亿元,2026年预计继续翻倍。规模差距确实存在,美国五家合计约7200亿美元,中国全年云计算市场规模约600亿美元,但两者的商业逻辑不同,横向比较意义有限,中国企业打的是本土渗透率的仗。

接下来几周,阿里、腾讯、百度、京东等将陆续披露季报。比收入增速更值得关注的,是三个具体问题。

AI收入的利润率走向。阿里云AI相关产品收入已连续多个季度保持三位数增长,但增速本身说明不了问题,关键是AI工作负载有没有推动云利润率改善。谷歌云的参照是一年从17.8%到32.9%。如果阿里云、腾讯云的利润率曲线没有出现类似拐点,说明商业化还停留在争市场份额阶段,成本结构还没有被优化。

自研芯片的实际比重。含光、昆仑等自研芯片进展在历次财报中均有提及,但始终缺乏具体的算力自给率数字。腾讯刘炽平曾公开表示,高端芯片供应短缺限制了云业务的对外扩张。这个瓶颈是否有所松动,直接决定国内云厂商未来两三年的成本结构,也决定利润率的上限。

C端AI产品的留存质量。豆包、千问、元宝在今年春节期间集中发力,DAU数字被广泛引用。但春节流量峰值数据意义有限。真正的问题是季度平均留存率,以及有多少用户转化成了付费行为或高频使用。中国AI商业化更多依赖C端规模带动广告,再渗透B端。这条路能否转动,单靠MAU说服不了投资者。

美国巨头的这轮财报,清楚地说明了“AI投资能不能回本”。谷歌已经回本,而且利润率改善速度超过了大多数人的预期。其他公司还在路上,但至少有了可以对标的数字。中国市场的问题,技术路径从来不是瓶颈,商业闭环何时完成才是关键。答案在接下来几周的财报里。