昨天,Base 正式发布了 Base MCP。通过 Base MCP 将 Base Account 连接到 AI Agent,就可以用口语化的表达,像聊天一样让 Agent 执行 Swap、转账、仓位追踪、查询交易历史等操作。

熟悉 Base 的玩家们都知道,Base 链上现在的主线就是 AI,所以 Base 有这样的更新并不会让玩家们感到意外。甚至有玩家期待,之后在 Base 链上会有像之前以太坊上的 AI meme 币 $SHIT 那样的新玩法,即通过 Base MCP 直接用聊天的方式让 Agent 参与链上打新。

但如果我们从链上 degen 的角度抽离出来,从 Agent to Agent 支付的竞争角度来看,或许对于 AI 为何成为 Base 的主线,会有一个新的答案。

快速发展的 Agent 支付

把时间倒回 2024 年 9 月。在当时,想要让 AI Agent 来完成对某项费用的支付,人类基本上只有一个选择:通过浏览器自动化工具(如 Playwright、Selenium 等无界面浏览器)让 AI Agent 模拟人类动作,在网页上完成结账流程。

由于需要将支付凭证(如信用卡/借记卡的完整卡号、CVV、有效期等)提供给 AI Agent,这唯一的选择,并不安全。

到 2025 年 5 月,Coinbase 推出了 x402,给 AI Agent 提供一个加密钱包,并且以加密原生的方式来解决这个问题。但意识到这是一个潜在市场的并不只有 Coinbase,解决方式也不仅仅只有加密原生这一种。在 2025 年,Google 推出了 AP2,允许用户将消费权限授权给 Agent。Visa 则拓展了其现有的银行卡支付渠道,推出了 Visa Intelligent Commerce,不给 Agent 信用卡号、CVV 等敏感信息,而是为 Agent 提供特定的、受限的令牌以让 Agent 完成支付。

如今,x402 已经处理了 1.76 亿笔来自 AI Agent 们的交易,交易总额超过 7000 万美元。这个数额看起来好像不大,但无论是 Coinbase 还是传统巨头,没有人轻视这场新兴支付方式的竞争:

- 2026 年 1 月 22 日,美国第六大银行,资产 4700 亿美元,存款 3300 亿美元,信用卡发卡量全美第三的 Capital One 宣布以 51.5 亿美元收购 Brex,提升 AI 支付能力。

- 2026 年 3 月,万事达卡以 18 亿美元收购稳定币基础设施公司 BVNK。

- 2025 年 2 月,Stripe 以 11 亿美元收购稳定币支付平台 Bridge。

虽然他们没有明说,收购稳定币相关企业,是为了应对即将到来的 Agent 支付时代。但稳定币对于 Agent 支付确实至关重要。

为什么稳定币对 Agent 支付很重要?

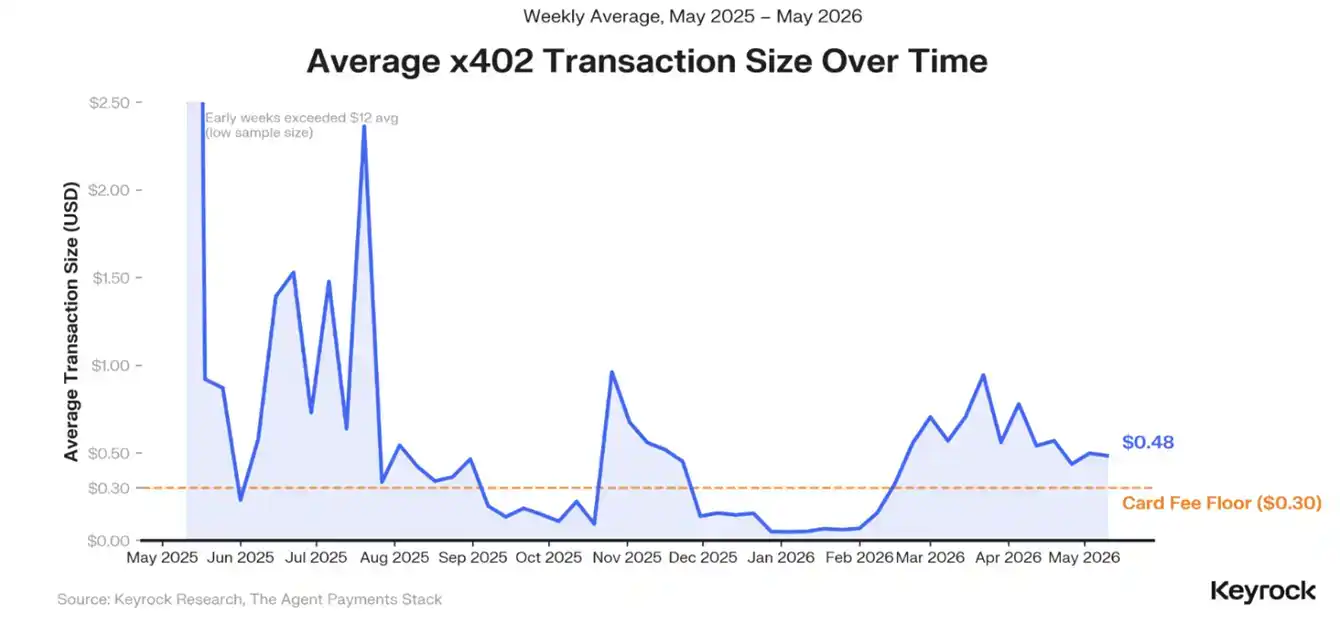

根据 Keyrock 的数据统计,迄今为止,x402 上处理的 Agent 交易,交易金额中位数在 0.01 美元至 0.10 美元之间,其中 76% 的交易金额低于 0.30 美元。

0.30 美元,这是美国和多数主流市场最常见的每笔固定手续费。这个手续费就像一堵墙,让数额小于 1 美元的微型支付变得非常不经济。比如一笔 3 美分的 API 调用,0.3 美元就是 10 倍的调用费,Agent 用信用卡支付的话,成本累计起来会高到不行。

区块链很好的解决了这个问题。在 Base 上,交易结算成本为 0.0001 美元。凭借这种巨大的优势,稳定币几乎天然赢得了 Agent 支付中面对传统支付巨头的竞争。

在 x402 已经处理的 1.76 亿笔 Agent 交易中,有 98.6% 的交易以 USDC 结算。鉴于 Coinbase 和 Circle 的密切关系,可以说 Coinbase 在结算层也是个大赢家。

但结算层只是 Agent 支付中的一层。在通过加密原生解决 Agent 支付的赛道里,Coinbase 有一个对手——Stripe。

来自 Stripe 的挑战

今年 3 月,Stripe 推出了 Agent 支付协议 MPP,这让 Stripe 在 Agent 支付的架构版图上和 Coinbase 已经相差无几。

- 从结算层来看,Coinbase 有 Base,Stripe 有 Tempo

- 从钱包层来看,Coinbase 有 Agent Wallet,Stripe 有 Privy

- 从路由层来看,Coinbase 内置相关路由设施,Stripe 有花费 11 亿美元收购的 Bridge

- 从支付协议来看,Coinbase 有 x402,Stripe 有 MPP

现在我们回到文章开头提到的 Base MCP。既然对战的两家都有了以上 4 层配套设施,接下来要争夺的,自然就是应用层了。

这才是 AI 能够成为 Base 主线的核心原因——Base 要确保 AI(至少是加密货币领域的 AI)发生在 Base 上,实际上不是为 Base 链上的 degen 提供角度,而是要拓宽 Agent 支付的场景,让更多的 Agent 为更多的应用发生更多的交易,从而确保自身在 Agent 支付赛道的领先地位。

当统治级别的规模优势形成后,未来 Agent 支付进入商用领域时,Coinbase 就更能大赢特赢。

从这个角度来看 Base MCP 的推出,就能感受到,这只是 Coinbase 庞大野心中的一小步。