Tác giả: Rita

Dẫn nhập hướng xu hướng

Morgan Stanley đã cập nhật báo cáo nghiên cứu về SNDK vào ngày 22 tháng 6, nâng mục tiêu giá từ 1100 USD lên 1750 USD và duy trì đánh giá "mua". Lý do rất rõ ràng: Nhu cầu suy luận AI đang viết lại quy tắc thị trường NAND, khách hàng trung tâm dữ liệu đám mây không nhạy cảm về giá, điều này mang lại quyền định giá cho SNDK. Thêm vào đó, các thỏa thuận mô hình kinh doanh mới khóa chặt tỷ suất lợi nhuận gộp, lợi nhuận tương lai của công ty về cơ bản đã có thể dự đoán được.

Cấu trúc nhu cầu thay đổi, suy luận AI định hình lại thị trường NAND

Sau khi tăng trưởng 64% trong Q4, tốc độ tăng trưởng kinh doanh đám mây của SNDK trong Q1 đã mở rộng hơn nữa lên 233%. Đằng sau đó là sự thay đổi cấu trúc nhu cầu. Các nhà cung cấp dịch vụ đám mây đang trả phí cao hơn cho bộ nhớ cache KV (Key-Value Cache) và lưu trữ cửa sổ ngữ cảnh của AI suy luận. Tính toán của Morgan Stanley cho thấy, tỷ trọng kinh doanh đám mây trong doanh thu Q1 của SNDK đã đạt mức khá cao và hầu hết được thúc đẩy bởi TLC (ô ba lớp), khách hàng cần mật độ lưu trữ và hiệu suất. Loại khách hàng này không hành động theo logic thị trường tiêu dùng, ký hợp đồng dài hạn, giá cố định, sự hỗ trợ cho tỷ suất lợi nhuận gộp mới thực sự hiệu quả.

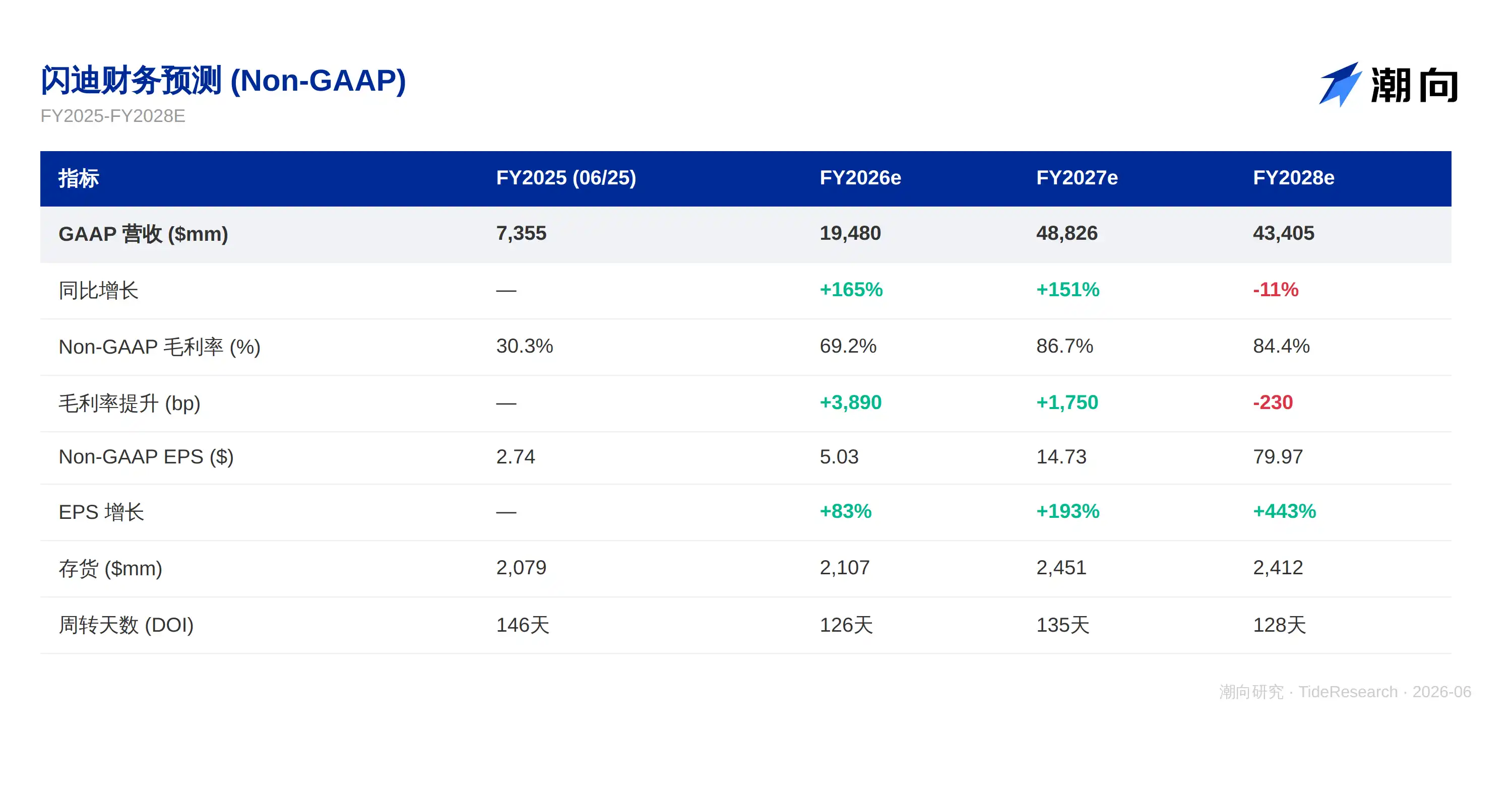

Các thỏa thuận NBM (Mô hình kinh doanh mới) mà SNDK giới thiệu đã khóa chặt hơn một phần ba lượng bit xuất xưởng cho năm tài chính FY27. Các thỏa thuận này chủ yếu kéo dài từ 3 đến 5 năm, có cấu trúc giá cố định hoặc giới hạn trên/dưới. Điểm then chốt: Ngay cả trong trường hợp giá thấp nhất, các hợp đồng này vẫn có thể duy trì tỷ suất lợi nhuận gộp khoảng 80%. So sánh với dữ liệu lịch sử, tỷ suất lợi nhuận gộp của SNDK năm FY25 chỉ là 30.3%, FY26e tăng lên 69.2%, FY27e vọt lên 86.7%, sự cải thiện này là bền vững. Morgan Stanley cho rằng công ty cuối cùng có thể đưa 70% đến 80% sản lượng vào phạm vi bao phủ của NBM, một khi đạt tỷ lệ này, lợi nhuận của công ty sẽ có tấm đệm bảo vệ. Đồng thời, tỷ suất lợi nhuận gộp 80% ở mức giá thấp nhất có nghĩa là vẫn có thể duy trì lợi nhuận cao ngay cả trong cuộc chiến giá.

Quyền định giá cung ứng và khả năng phục hồi lợi nhuận

Tình trạng cung ứng NAND căng thẳng hiện nay có thể kéo dài trong một thời gian dài. Trong nhiều chu kỳ ngành, tình trạng dư thừa công suất đã nhiều lần gây ra sụp đổ giá cả, lần này việc mở rộng trung tâm dữ liệu AI vẫn đang tăng tốc, nhu cầu lưu trữ còn lâu mới bão hòa. Nắm bắt cơ hội này, SNDK khóa chặt các hợp đồng dài hạn có thể phòng ngừa được một phần lớn rủi ro chu kỳ. Morgan Stanley dự kiến ASP (giá bán trung bình) sẽ tiếp tục tăng cho đến năm dương lịch 2026, có thể kéo dài đến giữa năm 2027. Khoảng 40% đến 50% doanh thu của SNDK đến từ Bắc Mỹ, trung tâm dữ liệu đã trở thành thị trường cuối cùng lớn nhất. Trong bối cảnh cung ứng căng thẳng và lòng trung thành của khách hàng cao, quyền chủ động về giá nằm trong tay nhà cung cấp.

Mục tiêu của công ty là tăng trưởng bit từ 15% đến 19%, chủ yếu dựa vào chuyển đổi công nghệ (cải thiện mật độ và tiến trình) để đạt được, không dựa vào mở rộng sản xuất. Trong giai đoạn FY25 đến FY27, doanh thu dự kiến tăng từ 7.355 tỷ USD lên 48.826 tỷ USD, tốc độ tăng trưởng khoảng 6.6 lần, EPS từ 2.74 USD lên 14.73 USD. Điều then chốt đằng sau những con số này là chất lượng tăng trưởng, chứ không phải tốc độ. Tăng trưởng đến từ kinh doanh đám mây có tỷ suất lợi nhuận gộp cao, không phải thị trường tiêu dùng lợi nhuận thấp, biên mỏng. Công ty vừa công bố kế hoạch mua lại cổ phiếu 6 tỷ USD, ban lãnh đạo cho rằng giá cổ phiếu hiện tại là một trong những cổ phiếu có định giá thấp nhất trong ngành bán dẫn. Về góc độ định giá, ba kịch bản của Morgan Stanley đều dựa trên EPS cả năm FY27: kịch bản cơ bản tương ứng với 1750 USD ở mức P/E 28 lần, kịch bản tăng trưởng mạnh tương ứng với 2635 USD ở mức P/E 31 lần, kịch bản suy giảm tương ứng với 1100 USD ở mức P/E 25 lần.

Xúc tác và rủi ro song hành

Có một số hướng đáng xem xét về xúc tác tăng giá. Việc thâm nhập ổ cứng thể rắn doanh nghiệp (eSSD) trong trung tâm dữ liệu có thể vượt kỳ vọng, ứng dụng AI biên sẽ thúc đẩy tăng trưởng lượng NAND, đầu tư vào công nghệ tiên tiến như HBF (Bộ nhớ flash băng thông cao) cũng có thể bắt đầu mang lại lợi nhuận. Rủi ro giảm giá bao gồm tăng trưởng ngành không đạt kỳ vọng, đối thủ cạnh tranh tăng chi tiêu vốn, SNDK mất thị phần trong lĩnh vực trung tâm dữ liệu, các nhà sản xuất bộ nhớ Trung Quốc như YMTC tiếp tục giành được thị phần.

Logic lạc quan của Morgan Stanley về SNDK dựa trên ba trụ cột: Sự thay đổi nhu cầu cấu trúc do AI suy luận mang lại, sự bảo vệ tỷ suất lợi nhuận gộp được khóa chặt bởi thỏa thuận NBM và tình trạng cung ứng NAND tiếp tục căng thẳng. Mục tiêu giá được nâng từ 1100 USD lên 1750 USD, tương ứng với P/E khoảng 28 lần cho FY27, bản thân dự báo sẽ được điều chỉnh theo báo cáo tài chính và phản hồi của khách hàng, nhưng khung logic có giá trị tham khảo hơn các con số cụ thể.

Từ chối trách nhiệm

Bài viết này là phần tổng hợp và giải thích báo cáo nghiên cứu của bên thứ ba (công ty chứng khoán) bởi Tide Research. Các đánh giá, mục tiêu giá, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích công ty chứng khoán đó, chỉ đại diện cho lập trường của tổ chức mà họ thuộc về, không đại diện cho quan điểm của Tide Research, cũng không cấu thành bất kỳ tư vấn đầu tư nào.

Khi đọc, xin lưu ý ba điểm: Một, mục tiêu giá là kỳ vọng của nhà phân tích cho khoảng 12 tháng tới, là dự báo chứ không phải cam kết, sẽ được điều chỉnh lặp đi lặp lại theo kết quả kinh doanh và môi trường thị trường. Hai, báo cáo nghiên cứu của bên bán tự nhiên có xu hướng lạc quan, và một số công ty được đề cập có quan hệ kinh doanh ngân hàng đầu tư với công ty chứng khoán đó. Ba, giá trị của báo cáo nghiên cứu nằm ở logic chính và các giả định tiền đề của nó, chứ không phải chỉ ở một mục tiêu giá cụ thể. Hãy xem logic, đừng chỉ nhìn vào giá.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được coi là cơ sở để mua bán bất kỳ chứng khoán nào.

Nguồn dữ liệu: Báo cáo nghiên cứu Morgan Stanley (Joseph Moore, ngày 22 tháng 6 năm 2026) · Báo cáo tài chính công ty

Tide Research · Tháng 6 năm 2026