Theo sổ sách của Anthropic, doanh thu hàng năm của họ là 30 tỷ USD, nhưng theo cách tính của OpenAI, cùng một bộ số liệu bán hàng đó chỉ trị giá 22 tỷ USD. Cả hai con số đều không gian lận. Đây là nhát dao đầu tiên mà Giám đốc Doanh thu OpenAI, Denise Dresser, tung ra trong bức thư nội bộ dài bốn trang bị rò rỉ cho giới truyền thông vào ngày 13 tháng 4.

Mọi chuyện bắt đầu từ một bản ghi nhớ nội bộ của nhân viên được The Information thu thập được. Trong thư, Dresser đồng thời làm ba việc: ca ngợi hợp tác mới với Amazon là "có nhu cầu lớn đến kinh ngạc", thừa nhận hợp tác với Microsoft "đã hạn chế khả năng tiếp cận khách hàng của chúng tôi", và dành một phần đáng kể để phân tích các con số doanh thu của Anthropic. Thời điểm bức thư này rò rỉ trùng khớp với một tuần sau khi Anthropic công bố cột mốc doanh thu hàng năm đạt 30 tỷ USD.

Bề ngoài là giao tiếp nội bộ công ty, nhưng thực chất là một cuộc chiến thông tin được xây dựng tinh vi. Để hiểu được nó, cách trực tiếp nhất là tiếp cận từ ba khía cạnh riêng biệt: phương pháp tính doanh thu, cạnh tranh ở phân khúc doanh nghiệp và lộ trình chạy đua sức mạnh tính toán, sau đó đặt chúng vào chung một bức tranh về cấu trúc hợp tác đám mây.

Khoảng cách kế toán 8 tỷ USD đến từ đâu

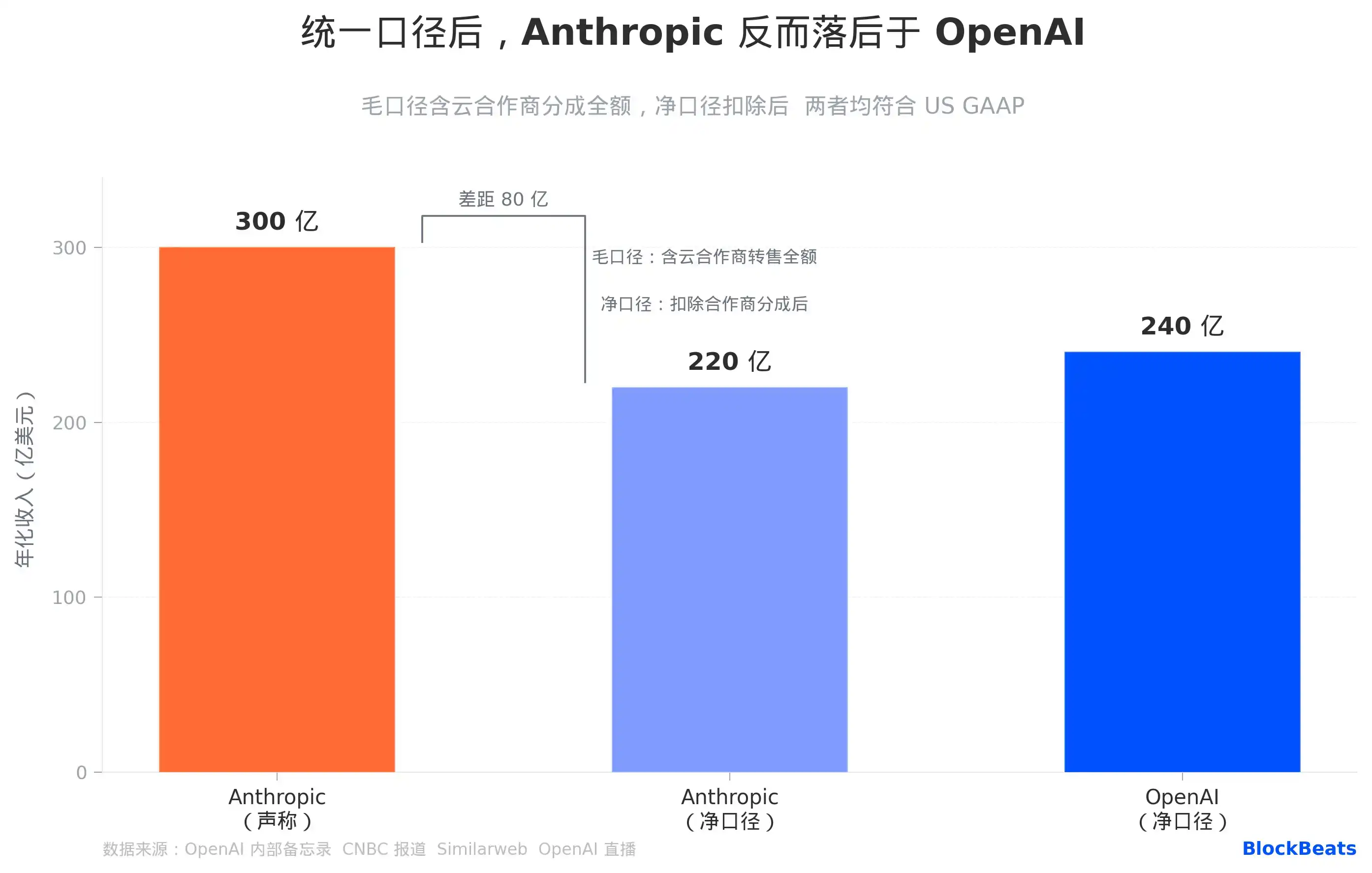

Anthropic báo cáo doanh thu hàng năm là 30 tỷ USD, OpenAI nói con số thực tế là 22 tỷ. 8 tỷ USD chênh lệch là kết quả của hai lựa chọn hoàn toàn khác biệt trong phương pháp ghi nhận doanh thu của hai công ty.

Anthropic sử dụng phương pháp kế toán theo doanh thu gộp (Gross): Khi một doanh nghiệp mua hạn mức sử dụng Claude thông qua AWS, Anthropic ghi nhận toàn bộ số tiền này vào doanh thu hàng đầu (top-line revenue), sau đó xử lý phần hoa hồng trả cho Amazon như một chi phí. OpenAI thì ngược lại, họ chỉ ghi nhận số tiền thực nhận từ Microsoft, phần hoa hồng của Microsoft không được tính vào doanh thu hàng đầu.

Cả hai cách đều tuân thủ Nguyên tắc Kế toán được Chấp nhận Chung của Hoa Kỳ (GAAP). Logic của Anthropic là họ là "bên giao dịch chính" (principal) trong giao dịch với khách hàng, các nhà cung cấp dịch vụ đám mây chỉ là kênh phân phối. Logic của OpenAI là họ coi Microsoft là "đại lý" (agent), và chỉ ghi nhận phần thực nhận. Nguồn gốc của sự khác biệt không nằm ở việc ai gian lận, mà ở việc ai chủ động khẳng định vị thế chủ đạo của mình trong chuỗi bán hàng một cách tích cực hơn.

Dresser viết trong bản ghi nhớ, Anthropic "đã sử dụng phương pháp kế toán làm cho con số doanh thu trông lớn hơn", bao gồm việc ghi nhận toàn bộ số tiền hoa hồng từ AWS và Google vào doanh thu gộp. Hàm ý của câu nói này không khó hiểu: khi Anthropic nộp bản cáo bạch S-1 cho SEC, các kiểm toán viên sẽ đưa ra phán quyết về phương pháp tính này, và khi đó có thể cần phải điều chỉnh và công bố lại để thống nhất phương pháp. Tính theo cùng một phương pháp, Anthropic là 22 tỷ, OpenAI là 24 tỷ, vị trí dẫn đầu đã đổi chỗ.

Cần lưu ý rằng, tốc độ tăng trưởng doanh thu của bản thân Anthropic đã ở cấp độ lịch sử. Theo dữ liệu từ Bloomberg và Sacra, doanh thu hàng năm của họ từ khoảng 9 tỷ USD vào cuối quý IV/2025 đã tăng lên 30 tỷ USD hiện nay, tăng gấp ba lần trong chưa đầy năm tháng, và điều này chủ yếu được thúc đẩy bởi nhu cầu mua hàng thực tế của khách hàng, không thể giải thích chỉ bằng việc điều chỉnh phương pháp tính toán. Cốt lõi của tranh cãi kế toán này không phải là Anthropic đang bị thu hẹp, mà là OpenAI đang dùng con dao "phương pháp tính" để vẽ lại ranh giới.

Tốc độ đuổi kịp ở phân khúc doanh nghiệp, nhanh hơn dự đoán của hầu hết mọi người

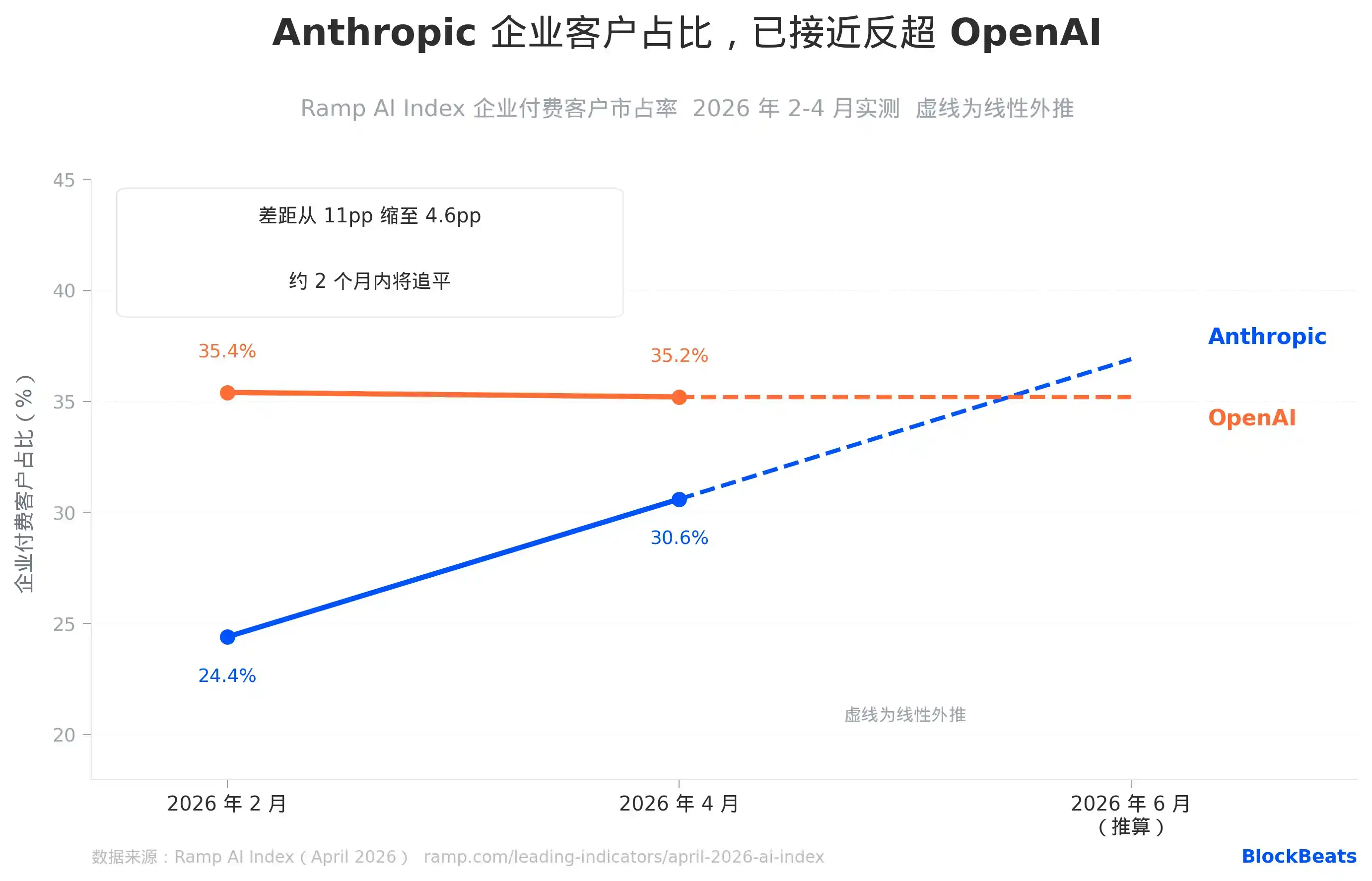

Nền tảng Ramp theo dõi hành vi chi tiêu AI thực tế của hàng nghìn doanh nghiệp, là nguồn dữ liệu đầu tay để đánh giá lựa chọn thực sự ở phân khúc doanh nghiệp.

Dữ liệu tháng 4 từ Ramp AI Index: Tỷ trọng của Anthropic trong số khách hàng doanh nghiệp trả phí đã tăng lên 30.6%, OpenAI là 35.2%, khoảng cách thu hẹp từ 11 điểm phần trăm trong tháng 2 xuống còn 4.6 điểm phần trăm. Với tốc độ tăng trưởng trung bình hàng tháng +6.3 điểm phần trăm của Anthropic trong hai tháng qua (bản thân đây đã là mức tăng kỷ lục hàng tháng của chỉ số này), họ sẽ vượt mặt OpenAI trong chỉ số này sau khoảng hai tháng.

Đáng chú ý hơn là những tín hiệu cấu trúc. Trong ba ngành có sức mua cao, sự dẫn đầu của Anthropic đã trở thành hiện thực: Công nghệ thông tin/Phần mềm (63% so với 54%), Dịch vụ tài chính (52% so với 46%), Dịch vụ chuyên nghiệp (47% so với 44%) đều vượt OpenAI. Ba ngành này trùng khớp với những lĩnh vực tập trung ngân sách AI doanh nghiệp lớn nhất và có quyết định mua sắm chuyên nghiệp nhất. Điều này có nghĩa là những công ty có tiếng nói lớn nhất trong chuỗi mua sắm AI, đã bắt đầu nghiêng về Anthropic một cách tập thể.

Dresser trong bản ghi nhớ hiếm hoi thừa nhận, Anthropic "có lợi thế dẫn đầu đáng kể trong khách hàng doanh nghiệp", lý do là khả năng lập trình. Câu nói này xuất phát từ nội bộ OpenAI có sức nặng hoàn toàn khác với đánh giá bên ngoài; đây là một công ty đang nói với nhân viên của chính họ rằng đối thủ đã thắng ở mặt trận then chốt. Cô đồng thời thêm một cảnh báo: "You do not want to be a single-product company in a platform war." ("Trong một cuộc chiến nền tảng, bạn sẽ không muốn trở thành một công ty chỉ có một sản phẩm.") Đây là lời nhắc nhở nhân viên rằng lợi thế về lập trình của Claude nếu không thể mở rộng lên tầng nền tảng, cuối cùng chỉ là một tấm vé tham dự chứ không phải là tấm vé lên thuyền.

Khoảng cách sức mạnh tính toán: Hôm nay gần nhau, năm 2030 gấp bốn lần

Dung lượng sức mạnh tính toán là khía cạnh cạnh tranh khó thu hẹp nhất trong ngắn hạn giữa các công ty AI, vì chu kỳ xây dựng của nó tính bằng năm, và ngưỡng vốn tính bằng hàng trăm tỷ.

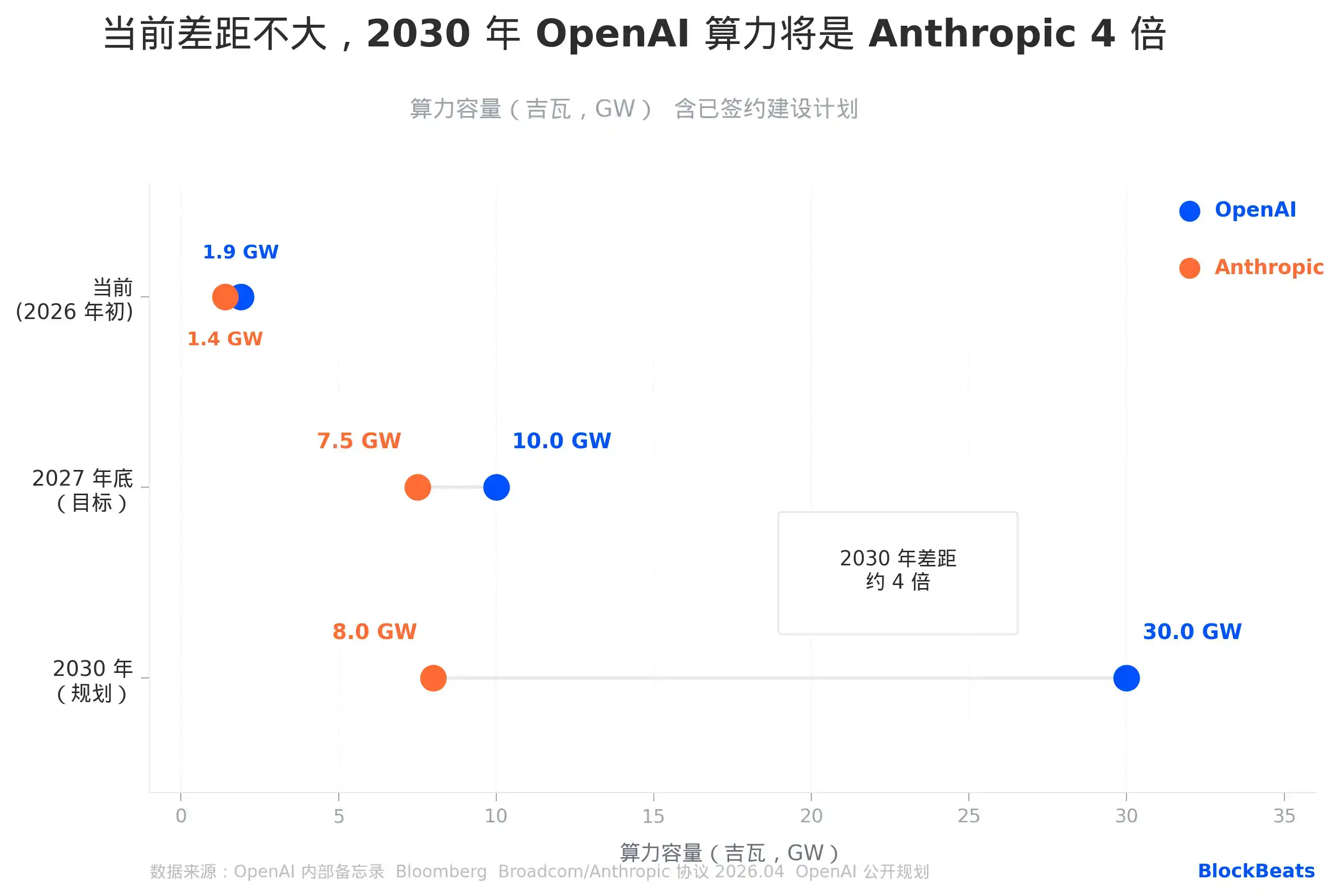

Những con số hiện tại có vẻ chênh lệch không lớn: OpenAI khoảng 1.9 Gigawatt (GW), Anthropic khoảng 1.4 GW, chênh lệch khoảng 35%. Dresser trong bản ghi nhớ mô tả Anthropic là "đang vận hành với một đường cong nhỏ hơn đáng kể" (operating on a meaningfully smaller curve), nhưng cách nói này trong so sánh dung lượng hiện tại không phải là phóng đại, khoảng cách là có thật, chỉ là chưa đến mức mang tính quyết định.

Điểm rẽ thực sự nằm sau năm 2027. OpenAI lên kế hoạch đạt 30 GW sức mạnh tính toán vào năm 2030, dựa vào hợp đồng điện toán đám mây 30 tỷ USD trong năm năm với Oracle, toàn bộ dự án cơ sở hạ tầng Stargate, và cam kết xây dựng tổng cộng 1.4 nghìn tỷ USD.

Lộ trình của Anthropic phụ thuộc vào một thỏa thuận chip tùy chỉnh với Broadcom, dung lượng 3.5 GW, được triển khai thông qua Google Cloud, có hiệu lực từ năm 2027, cộng với cụm đào tạo hiện có trên AWS, mục tiêu cuối năm 2027 là 7-8 GW.

Ngay cả khi Anthropic hoàn toàn đạt được mục tiêu năm 2027, vẫn có một khoảng cách gấp bốn lần so với kế hoạch năm 2030 của OpenAI. Vực thẳm này về mặt kỹ thuật không phải là không thể lấp đầy, nếu hiệu suất mô hình được cải thiện đủ để mỗi đơn vị sức mạnh tính toán tạo ra nhiều lợi nhuận hơn, Anthropic có thể tạo ra sản phẩm đủ tốt với ít sức mạnh tính toán hơn.

Nhưng họ phải duy trì đà của Claude ở phân khúc doanh nghiệp, thông qua doanh thu thuê bao liên tục để trang trải chi phí mua sắm sức mạnh tính toán: Theo ước tính của Sacra, chi phí Anthropic trả cho các đối tác đám mây năm nay sẽ vào khoảng 1.9 tỷ USD, và sẽ tăng lên khoảng 6.4 tỷ USD vào năm 2027.

Amazon, đồng thời đặt cược vào hai đối thủ

Câu nói đáng suy ngẫm nhất trong bản ghi nhớ này, là nhận định trực tiếp của Dresser về mối quan hệ hợp tác với Microsoft, cô viết rằng sự hợp tác này "cũng đã hạn chế khả năng tiếp cận khách hàng doanh nghiệp của chúng tôi tại nơi họ hiện diện".

Động thái chuyển hướng sang Amazon của OpenAI đã rất rõ ràng: Theo CNBC đưa tin, vào tháng 2 năm nay, Amazon thông báo đầu tư 50 tỷ USD vào OpenAI, đồng thời giành được quyền phân phối đám mây của bên thứ ba độc quyền cho nền tảng quản lý Agent doanh nghiệp Frontier của OpenAI.

Đây là sự chuyển đổi chủ động từ quỹ đạo Microsoft sang quỹ đạo Amazon, logic đằng trực tiếp là cơ sở hạ tầng AI của nhiều khách hàng doanh nghiệp đã được xây dựng trên nền tảng Bedrock của AWS, các điều khoản loại trừ của Microsoft khiến OpenAI khó có thể bán hàng trực tiếp ở đó.

Nhưng mặt khác của Amazon trong cuộc cạnh tranh này cũng đáng chú ý không kém, họ hiện là đối tác cơ sở hạ tầng đám mây lớn nhất và nhà đầu tư chiến lược của Anthropic, với tổng khoản đầu tư tích lũy 8 tỷ USD, cụm Project Rainier do hai bên hợp tác triển khai khoảng 500,000 chip Trainium 2. Tổng cược của Amazon trong toàn bộ cuộc đua AI là 58 tỷ USD, đồng thời chảy về hai đối thủ đang giao tranh trực diện trên thị trường doanh nghiệp.

Đây không phải là một sự đặt cược đa dạng của một nhà cung cấp dịch vụ đám mây siêu lớn, mà là một cấu trúc chính xác hơn: Amazon vừa là "đồng minh chiến lược và nhà tài trợ lớn nhất" của Anthropic, vừa là nền tảng đám mây mới mà OpenAI dùng để "thay thế Microsoft".

Khi hai công ty tranh giành cùng một nhóm khách hàng doanh nghiệp, kênh tranh giành lại chính là nền tảng Bedrock của Amazon, nền tảng này đồng thời phân phối mô hình của cả hai công ty. Dù tỷ lệ chuyển đổi trên Bedrock của ai cao hơn, Amazon đều kiếm được tiền, nhưng OpenAI và Anthropic đều mất đi đối với nhau.

Dưới áp lực thị phần doanh nghiệp liên tục bị xói mòn và sự rạn nứt cấu trúc trong hợp tác với Microsoft, OpenAI đã chọn cách xây dựng lại tường thuật bằng một cuộc chiến số được tính toán kỹ lưỡng, đồng thời tận dụng Amazon để bố trí lại các kênh phân phối. Ba nhóm con số khi được tách ra cho thấy cuộc cạnh tranh này phức tạp hơn bất kỳ bên nào muốn bạn thấy.