Penulis: Silvio

Kompilasi: Saoirse, Foresight News

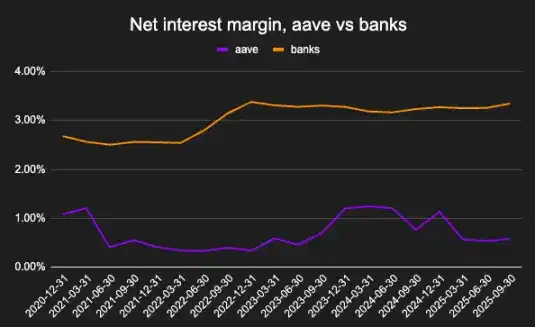

Satu dolar dalam simpanan bank menghasilkan keuntungan 10 kali lipat dibandingkan jumlah USDC yang setara di Aave. Fenomena ini tampaknya tidak menguntungkan bagi sektor peminjaman DeFi, tetapi sebenarnya, ini lebih mencerminkan karakteristik struktural pasar cryptocurrency saat ini, bukan potensi jangka panjang kredit on-chain.

Margin bunga bersih adalah indikator profitabilitas simpanan. Bank di bawah FIDC, Aave di bawah Blockworks.

Artikel ini akan membahas: cara aktual protokol peminjaman digunakan saat ini, alasan struktural mengapa margin keuntungannya lebih rendah daripada bank, dan bagaimana situasi ini dapat berubah seiring dengan bisnis peminjaman yang secara bertahap melepaskan diri dari siklus leverage asli kripto.

Peran Kredit On-Chain

Pekerjaan pertama saya melibatkan analisis buku bank dan penilaian kelayakan peminjam. Bank menyalurkan dana kredit kepada bisnis riil, dengan margin keuntungan yang terkait langsung dengan ekonomi makro. Demikian pula, menganalisis profil peminjam protokol keuangan terdesentralisasi membantu memahami peran kredit dalam ekonomi on-chain.

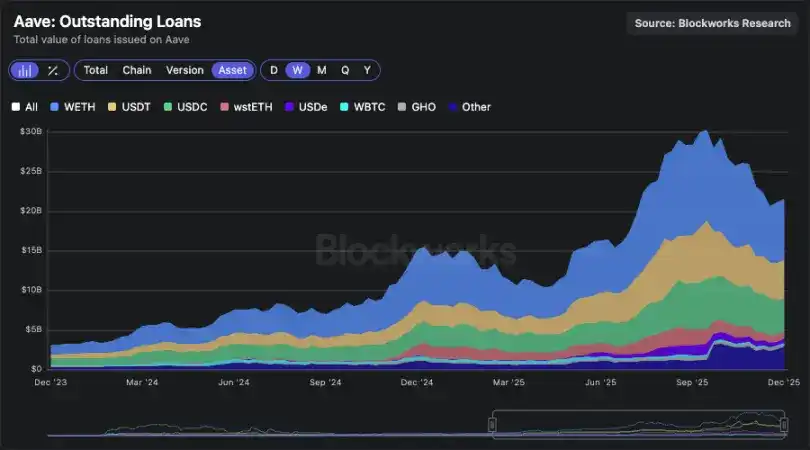

Grafik data pinjaman belum lunas Aave

Jumlah pinjaman belum lunas Aave telah melampaui $20 miliar, sebuah pencapaian yang mengesankan — tetapi mengapa orang meminjam secara on-chain?

Penggunaan Aktual oleh Peminjam Aave

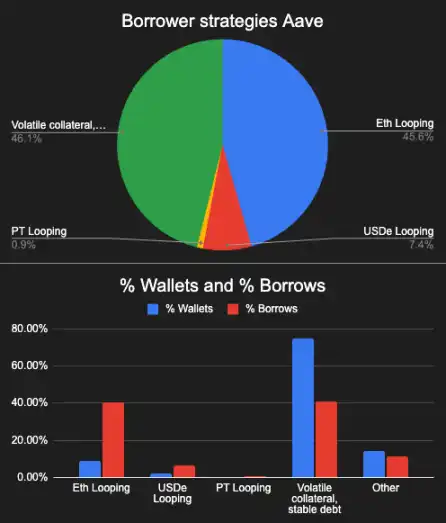

Strategi peminjam dapat dikategorikan menjadi empat jenis:

1. Meminjam WETH dengan jaminan ETH penghasil bunga: Yield dari ETH yang di-staking biasanya lebih tinggi daripada WETH, menciptakan perdagangan basis struktural (intinya 'meminjam WETH sambil mendapat yield'). Saat ini, perdagangan ini mencakup 45% dari total pinjaman belum lunas, dan sebagian besar dana berasal dari beberapa 'paus' (whale). Akun dompet ini sering dikaitkan dengan penerbit ETH yang di-staking (seperti platform EtherFi) dan 'staker berulang' lainnya. Risiko strategi ini adalah biaya peminjaman WETH dapat melonjak tajam, yang dengan cepat menyebabkan kesehatan jaminan jatuh di bawah ambang likuidasi.

Diduga grafik suku bunga pinjaman WETH: Jika suku bunga tetap di bawah 2.5%, perdagangan basis dapat menguntungkan

2. Staker berulang stablecoin dan PT: Perdagangan basis serupa dapat dibentuk melalui aset penghasil bunga (seperti USDe), di mana yieldnya mungkin lebih tinggi daripada biaya peminjaman USDC. Sebelum 11 Oktober, strategi holding ini sangat populer. Meskipun secara struktural menarik, strategi ini sangat sensitif terhadap perubahan funding rate dan kebijakan insentif protokol — ini menjelaskan mengapa ukuran perdagangan ini menyusut dengan cepat ketika kondisi pasar berubah.

3. Jaminan volatil + utang stablecoin: Ini adalah strategi paling populer di kalangan pengguna, melayani dua kebutuhan: mereka yang ingin menambah eksposur kripto dengan leverage, dan mereka yang memasukkan kembali stablecoin yang dipinjam ke 'pertambangan likuiditas' ber-yield tinggi untuk melakukan perdagangan basis. Strategi ini terkait langsung dengan peluang yield pertambangan dan merupakan sumber utama permintaan pinjaman stablecoin.

4. Jenis sisa lainnya: Termasuk 'jaminan stabil + utang volatil' (untuk short aset) dan 'jaminan volatil + utang volatil' (untuk perdagangan pasangan mata uang).

1) Distribusi bobot strategi pinjaman dompet Aave; 2) Distribusi jumlah dompet per strategi

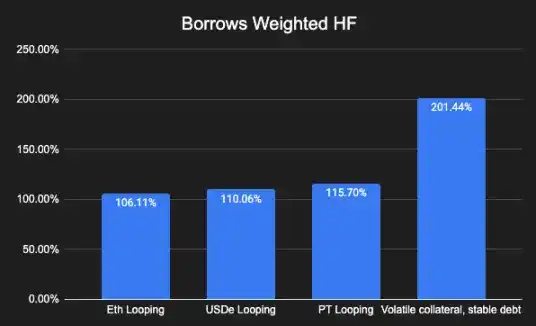

Grafik kesehatan jaminan tertimbang jumlah pinjaman

Untuk setiap strategi di atas, ada rantai nilai yang terdiri dari beberapa protokol: protokol ini mengintegrasikan alur perdagangan menggunakan Aave dan mendistribusikan yield kepada pengguna ritel. Saat ini, kemampuan integrasi ini adalah hambatan kompetitif inti di pasar peminjaman kripto.

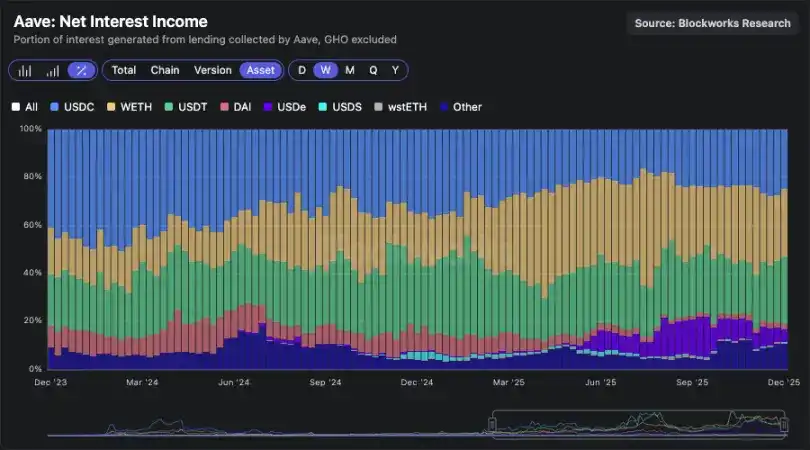

Strategi 'jaminan volatil + utang stablecoin' memberikan kontribusi marjinal terbesar terhadap pendapatan bunga (pendapatan dari pinjaman USDC dan USDT menyumbang lebih dari 50% dari total pendapatan).

Grafik pangsa pendapatan bunga berdasarkan jenis aset

Memang ada beberapa bisnis atau individu yang menggunakan pinjaman kripto untuk membiayai operasional atau pengeluaran hidup nyata, tetapi skala penggunaan praktis ini sangat terbatas dibandingkan dengan penggunaan 'arbitrase perbedaan leverage/yield on-chain'.

Tiga faktor inti yang mendorong pertumbuhan protokol peminjaman:

- Peluang yield on-chain: Seperti peluncuran proyek baru, pertambangan likuiditas (misalnya, aktivitas pertambangan di platform Plasma);

- Perdagangan basis struktural dengan likuiditas dalam: Seperti pasangan ETH/wstETH dan perdagangan terkait stablecoin;

- Kemitraan dengan penerbit besar: Kemitraan ini dapat membantu membuka pasar baru (misalnya, stablecoin pyUSD yang dikombinasikan dengan RWA).

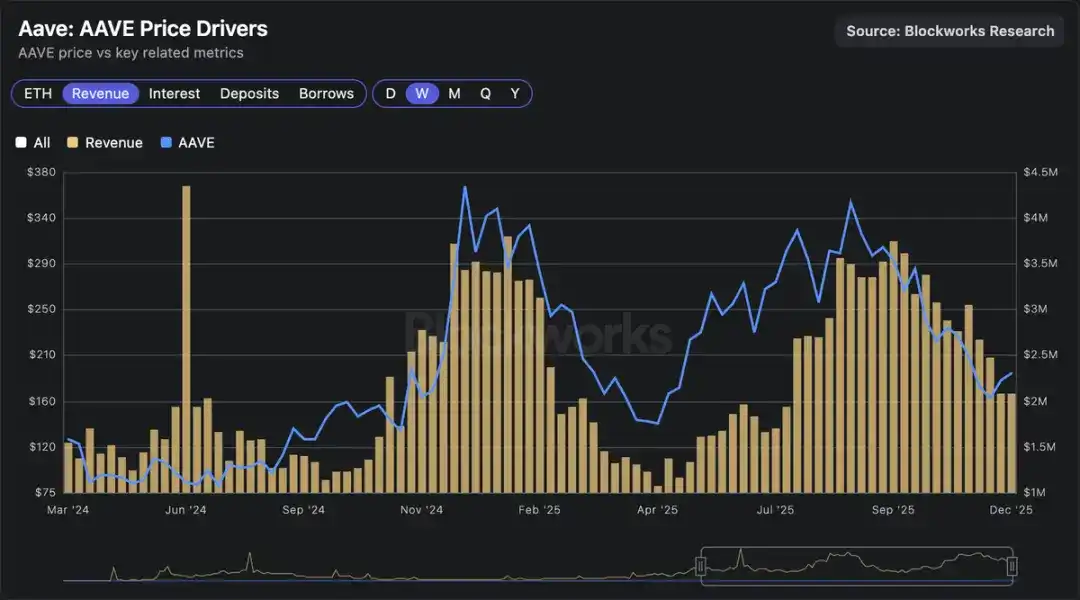

Pasar peminjaman terikat secara mekanis dengan 'PDB kripto' (korelasi Beta), seperti halnya bank pada dasarnya adalah barometer 'PDB dunia nyata'. Ketika harga kripto naik, peluang yield meningkat, ukuran stablecoin penghasil bunga mengembang, dan penerbit menerapkan strategi yang lebih agresif — pada akhirnya mendorong pertumbuhan pendapatan protokol peminjaman, peningkatan pembelian kembali token, dan kenaikan harga token Aave.

Grafik korelasi valuasi pasar dan pendapatan peminjaman: Valuasi pasar peminjaman terkait langsung dengan pendapatan

Perbandingan Bank dan Pasar Peminjaman On-Chain

Seperti disebutkan sebelumnya, efisiensi pendapatan 1 dolar di bank adalah 10 kali lipat dari 1 dolar USDC di Aave. Beberapa orang mungkin menganggap ini sebagai sinyal negatif untuk peminjaman on-chain, tetapi menurut saya, ini pada dasarnya adalah konsekuensi alami dari struktur pasar, karena tiga alasan:

- Biaya pendanaan di bidang kripto lebih tinggi: Biaya pendanaan bank berdasarkan suku bunga acuan Fed (di bawah yield Treasury), sedangkan suku bunga simpanan USDC di Aave biasanya sedikit lebih tinggi dari yield Treasury;

- Aktivitas transformasi risiko bank komersial tradisional lebih kompleks dan pantas mendapatkan premi lebih tinggi: Bank besar mengelola pinjaman tanpa jaminan miliaran dolar kepada perusahaan (misalnya, membiayai pembangunan pusat data), kesulitan manajemen risiko ini jauh lebih tinggi daripada 'manajemen nilai jaminan staking ETH berulang', sehingga pantas mendapatkan yield yang lebih tinggi;

- Lingkungan regulasi dan kekuatan pasar: Perbankan adalah industri oligopoli, dengan biaya peralihan pengguna yang tinggi dan hambatan masuk industri.

Melepaskan Peminjaman dari 'Ikatan Siklus' Kripto

Bidang-bidang kripto yang sukses, secara bertahap melepaskan diri dari siklus naik-turun pasar kripto itu sendiri. Misalnya, open interest pasar prediksi terus tumbuh bahkan selama volatilitas harga; begitu pula dengan pasokan stablecoin, yang volatilitasnya jauh lebih rendah daripada aset lain di pasar kripto.

Untuk lebih mendekati mode operasi pasar kredit yang lebih umum, protokol peminjaman secara bertahap memasukkan jenis risiko dan jaminan baru, seperti:

- Tokenisasi RWA dan saham;

- Kredit on-chain yang berasal dari institusi off-chain;

- Saham atau aset dunia nyata sebagai jaminan;

- Underwriting terstruktur melalui penilaian kredit asli kripto.

Tokenisasi aset menciptakan kondisi bagi bisnis kredit untuk menjadi 'titik akhir alami' di ruang kripto. Ketika bisnis kredit terlepas dari siklus harga, margin keuntungan dan valuasinya juga akan terbebas dari ikatan siklus. Saya memperkirakan transisi ini akan mulai terlihat pada tahun 2026.